Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

En Norvège, l'enquête régionale devrait être publiée prochainement. Nous prévoyons qu'elle confirmera la poursuite d'une croissance modérée, un taux d'utilisation des capacités globalement stable et un niveau d'activité légèrement inférieur à la normale.

En Norvège, la publication de l'enquête régionale est imminente. Nous prévoyons qu'elle confirmera la poursuite d'une croissance modérée, un taux d'utilisation des capacités globalement stable et un niveau d'activité légèrement inférieur à la normale. Plus précisément, nous anticipons que les répondants à l'enquête prévoient une croissance de 0,3 % à 0,4 % pour le prochain trimestre, un taux d'utilisation des capacités inchangé à 35 % et une baisse du nombre d'entreprises confrontées à une pénurie de main-d'œuvre, passant de 25 % à 24 %.

En Suède, les chiffres définitifs de l'inflation de novembre sont en cours de publication. Les chiffres préliminaires ont surpris par leur baisse, avec un IPC de 0,3 % en glissement annuel, un CPIF de 2,3 % en glissement annuel et un CPIF hors énergie de 2,4 % en glissement annuel. Les estimations préliminaires étant généralement fiables, des révisions importantes sont peu probables. Il sera intéressant d'analyser les détails afin de comprendre les facteurs à l'origine de cette surprise. Il s'agira notamment de déterminer si ce faible résultat est lié à des variations saisonnières ou à d'autres causes sous-jacentes.

Du côté des banques centrales, l'attention se porte sur la Banque nationale suisse, où nous prévoyons un maintien du taux directeur à 0,00 %. La Banque centrale de Turquie devrait également annoncer sa décision concernant les taux d'intérêt.

Que s'est-il passé hier ?

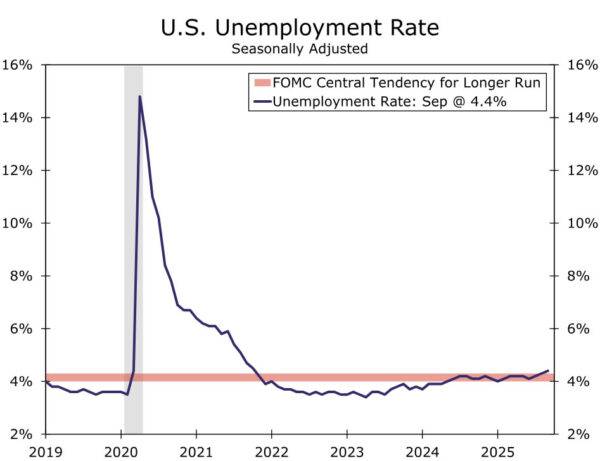

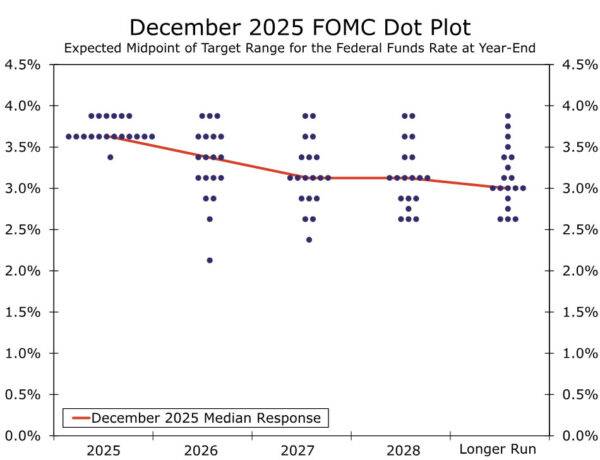

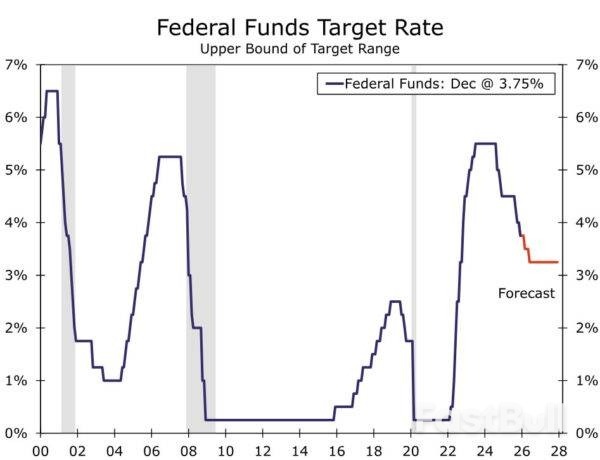

Aux États-Unis, la Réserve fédérale a abaissé son taux directeur de 25 points de base, le ramenant à 3,50-3,75 %, hier soir, comme prévu. Miran a voté pour une baisse plus importante de 50 points de base, tandis que Schmid et Goolsbee ont voté contre, préférant le maintien du taux, conformément à nos attentes. Nous (et les marchés) nous attendions à ce que Powell s'oppose aux anticipations du marché concernant de nouvelles baisses de taux pour 2026. Cependant, son absence de communication claire sur les perspectives a entraîné une baisse des rendements des bons du Trésor américain et un affaiblissement général du dollar américain pendant la conférence de presse. Nous maintenons notre recommandation sur la Fed et anticipons deux dernières baisses de taux en mars et juin. La Fed a également annoncé des achats de réserves de bons du Trésor à hauteur de 40 milliards de dollars par mois à compter du 12 décembre, ce qui indique un assouplissement des politiques de liquidités plus anticipé que prévu.

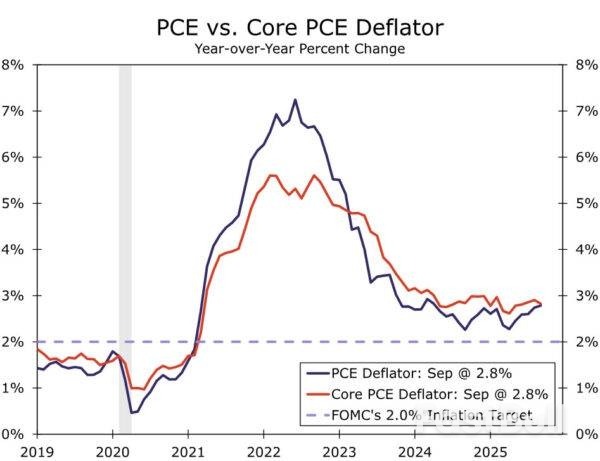

Avant la réunion, l'indice américain du coût de l'emploi au troisième trimestre a signalé une croissance des salaires légèrement inférieure aux prévisions, à 0,8 % en glissement trimestriel (contre 1,0 % précédemment). Ce rythme est proche de l'idéal pour la Fed – soutenant la consommation sans alimenter l'inflation – et est de nature à rassurer les investisseurs quant à leurs risques.

En Suède, les données d'activité économique d'octobre ont révélé un léger repli, dû à une baisse de la production des entreprises et à un recul de la consommation des ménages. L'indicateur du PIB a diminué de 0,3 % en glissement mensuel, mais sa volatilité appelle à une interprétation prudente. Globalement, ces données confirment nos prévisions de croissance plus faible pour le quatrième trimestre, reflétant les effets différés du ralentissement estival, et ne remettent pas en cause les perspectives positives à l'horizon 2026.

En Norvège, l'inflation sous-jacente a reculé en novembre à 3,0 % en glissement annuel (prévisions : 3,1 %, précédente : 3,0 %), sous l'effet de la hausse des prix des biens nationaux et importés, hors produits alimentaires. La croissance annuelle des appareils électroménagers et électroniques s'est rapprochée des niveaux de septembre, ce qui indique que la volatilité a probablement été influencée par les ajustements liés à la « semaine noire ». Ce chiffre est légèrement inférieur à l'estimation de la Banque de Norvège (Norges Bank) issue de son rapport de septembre sur les taux directeurs (MPR), confirmant ainsi la tendance désinflationniste. Bien que cela ne devrait pas influencer la politique de taux de la Banque de Norvège la semaine prochaine, cette situation lui offre la possibilité d'annoncer un cycle de baisses de taux plus agressif, en fonction des résultats de l'enquête du Réseau régional publiée aujourd'hui.

Au Canada, la Banque du Canada a maintenu son taux directeur inchangé à 2,25 %, comme on s'y attendait généralement.

Au Danemark, l'inflation est restée stable à 2,1 % en novembre par rapport à l'année précédente. Les prix des produits alimentaires ont baissé de 0,9 % par rapport à octobre, ce qui pourrait avoir un impact positif sur le moral des consommateurs.

Actions : Les investisseurs en actions ont salué hier la baisse des taux de la Fed, jugée moins restrictive que prévu. Le S&P 500 a bondi de 1 % lors de la conférence de presse, clôturant finalement en hausse de 0,7 %, tandis que le Russell 2000 (petites capitalisations) progressait de 1,3 %. Cette décision a déclenché une nette préférence pour les valeurs cycliques : les valeurs cycliques de rendement, comme les matériaux, l'industrie et la consommation discrétionnaire, ont toutes progressé d'environ 2 %. C'est un constat intéressant. Plus tôt cette année, nous avions observé une hausse des valeurs de croissance cycliques (principalement les valeurs à forte croissance économique) suite à des annonces de taux accommodants. Cette fois-ci, la réaction des marchés a été plus spontanée, les anticipations d'une économie plus robuste ayant alimenté la hausse, plutôt que la baisse des rendements. Cela confirme parfaitement notre analyse.

Le secteur de la santé mérite une attention particulière, ayant affiché une très forte performance hier lors d'une séance axée sur la prise de risque. Ce comportement, bien qu'inhabituel, peut paraître surprenant, mais le secteur de la santé s'est comporté comme un secteur cyclique ces derniers temps. Malgré une hausse spectaculaire, nous prenons nos bénéfices aujourd'hui et modérons notre recommandation sur le secteur de la santé. En effet, notre recommandation positive sur ce secteur reposait jusqu'à présent sur une valorisation erronée, un argument qui a rapidement évolué. La décote relative est passée de 20 % à 10 % par rapport aux marchés mondiaux au cours des trois derniers mois, ce qui nous semble justifié à ce stade du cycle. Par exemple, le secteur de la santé se négocie désormais à un multiple proche de celui des biens de consommation de base, après avoir accusé une décote de 20 % à son point bas.

Marchés financiers et de change : La baisse des taux de la Fed hier était relativement équilibrée, mais compte tenu des attentes des marchés quant à une réduction plus restrictive, les réactions ont été légèrement modérées. Les taux se sont légèrement redressés et le dollar américain s'est affaibli, l'EUR/USD s'échangeant à 1,169. Seules de faibles et transitoires réactions négatives ont été observées sur les paires EUR/SEK et EUR/NOK suite à la décision du FOMC. Avant cette décision, les taux européens ont de nouveau augmenté, enregistrant ainsi leur cinquième journée consécutive de hausse. Toute possibilité de baisse des taux de la BCE pour 2026 est désormais écartée. Ce matin, l'EUR/SEK s'établit à 10,84 et l'EUR/NOK à 11,83.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire