- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Les États-Unis et la Chine conviennent de réduire les tarifs douaniers pendant 90 jours alors que les tensions s'intensifient. Mais quelles sont les perspectives d'un accord permanent ? Les marchés ne savent pas s'il s'agit d'un véritable tournant.

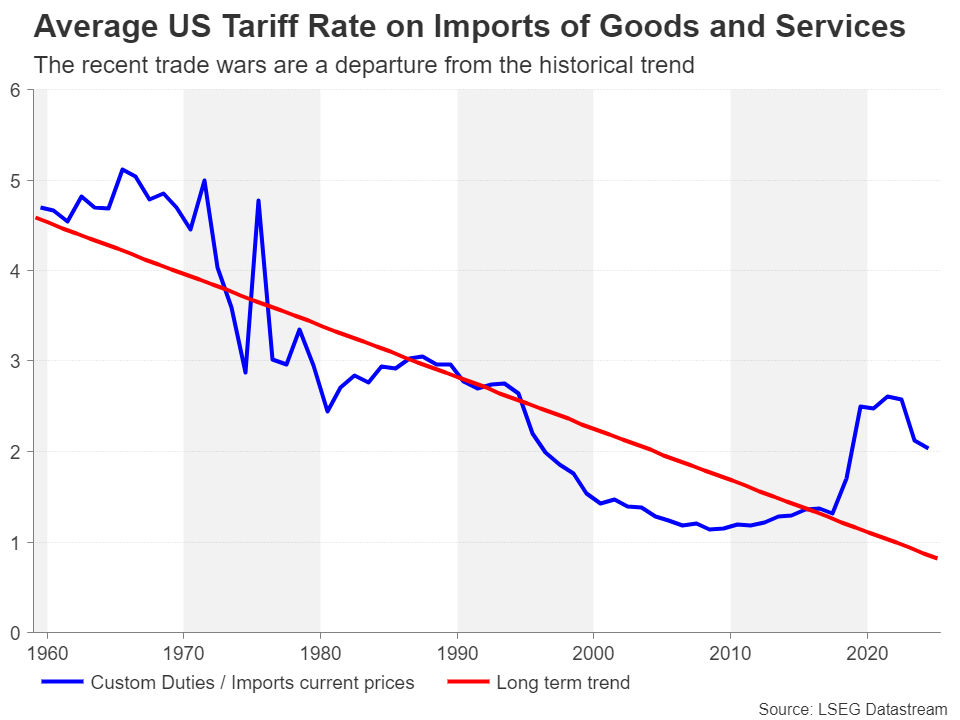

La guerre commerciale entre les États-Unis et le reste du monde a atteint son paroxysme en avril, après que le président Trump a annoncé des droits de douane réciproques bien supérieurs aux prévisions et une nouvelle série de droits de douane sectoriels. La réaction des autres pays a été variable : nombre d'entre eux, comme l'Australie, le Japon et le Royaume-Uni, ont décidé de ne pas riposter. D'autres, comme l'Union européenne et la Chine, n'ont pas hésité à prendre des contre-mesures.

La réponse de la Chine a été la plus agressive, prenant probablement la Maison Blanche par surprise. Comme prévu, cependant, ces représailles, coup pour coup, n'ont fait qu'exaspérer Trump, dégénérant en un véritable conflit commercial. Avant les discussions du week-end entre responsables américains et chinois visant à apaiser la situation, les entreprises chinoises étaient confrontées à une taxe exorbitante de 145 % sur leurs exportations vers les États-Unis, tandis que les importations américaines étaient soumises à un taux légèrement inférieur de 125 %.

Tout cela suggère qu'une trêve était inévitable. Les informations sur l'origine des négociations varient selon les sources. Mais il est fort probable que les deux parties cherchaient une désescalade urgente, car de tels droits de douane punitifs ne peuvent que nuire aux deux plus grandes économies mondiales. Les espoirs étaient grands à l'approche des réunions du week-end en Suisse, Trump ayant laissé entendre qu'il était prêt à abaisser les droits de douane sur la Chine à 80 %.

Au grand soulagement des investisseurs, le résultat a été bien meilleur que prévu : les deux parties ont convenu de réduire mutuellement leurs droits de douane de 115 %, portant ainsi le taux sur les importations chinoises à 30 % et celui sur les marchandises américaines entrant en Chine à 10 %. Sans oublier les droits de douane sectoriels sur l’acier et les automobiles, le niveau moyen des taxes entre les deux pays reste supérieur à ce qu’il était avant le début de la guerre commerciale en février.

Ce qui est plus inquiétant pour les investisseurs et les autres décideurs, notamment les chefs d'entreprise et les responsables des banques centrales, c'est que ce répit temporaire ne contribue guère à dissiper l'incertitude. Parvenir à un accord commercial initial a probablement été la partie la plus facile. S'entendre sur un accord commercial global qui résolve les divergences sur des domaines clés tels que les droits de propriété intellectuelle, le trafic illégal de fentanyl et l'accès des États-Unis au marché chinois sera beaucoup plus difficile.

Cela laisse les marchés exposés et vulnérables à tout revers potentiel pendant la pause de 90 jours, tandis que l’échec à parvenir à un accord plus permanent risque de raviver les craintes d’une récession aux États-Unis et dans le monde.

L'apaisement des tensions commerciales a permis au dollar américain de regagner un terrain considérable. L'indice du dollar a bondi vers sa moyenne mobile (MM) à 50 jours au lendemain de l'annonce de l'accord sino-américain, prolongeant son rebond depuis son plus bas niveau en trois ans (97,92) d'avril à plus de 4 %. Cependant, la MM à 50 jours s'est avérée un obstacle difficile à surmonter, et le billet vert a depuis légèrement reculé, jetant le doute sur ses perspectives, même si les tensions commerciales continuent de s'apaiser.

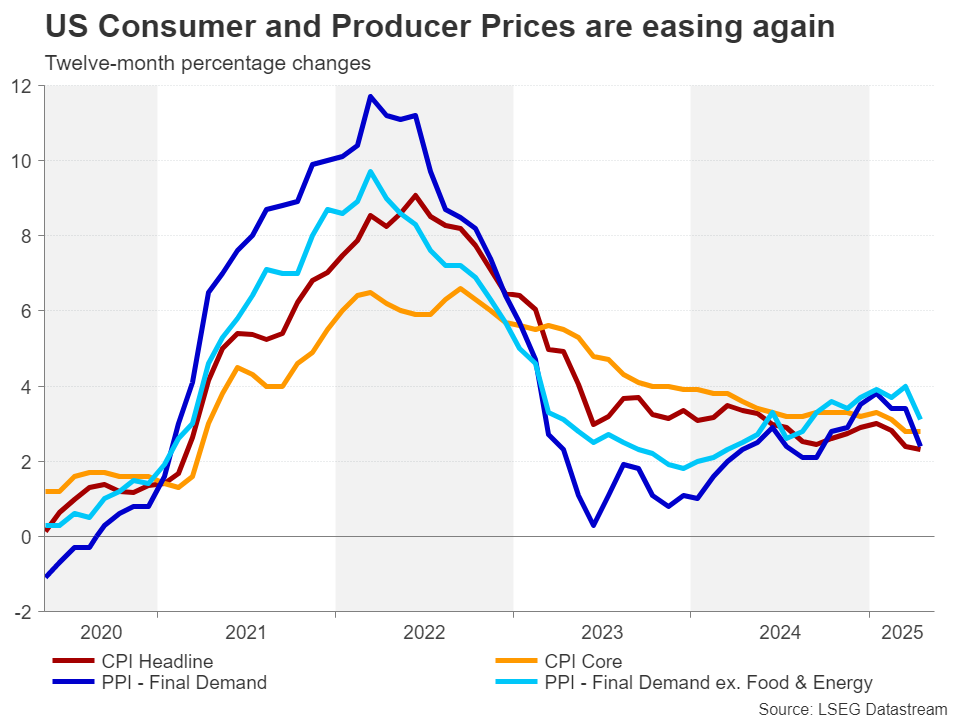

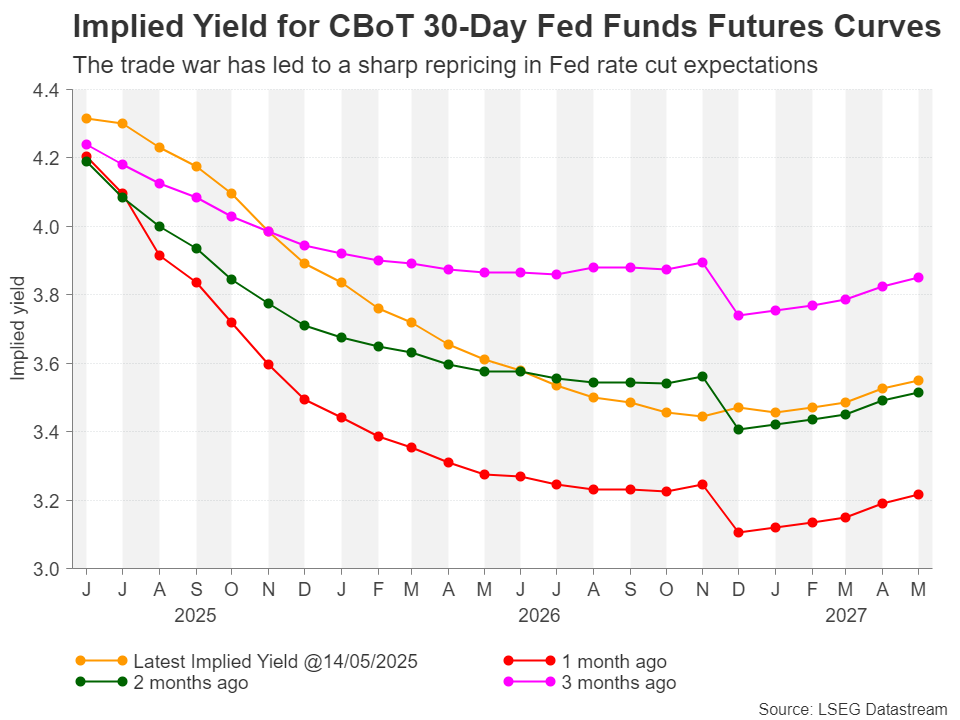

Outre le risque persistant que Trump réimpose à tout moment certains des droits de douane suspendus, l'évolution de l'inflation est également très incertaine. Pour l'instant, l'inflation américaine semble diminuer progressivement, ce qui place la Fed en position de force pour reprendre ses baisses de taux au second semestre.

Cependant, l'administration Trump a indiqué à plusieurs reprises que les droits de douane de base de 10 % instaurés le 2 avril seraient maintenus. Les droits de douane de 25 % sur certains secteurs ne seront probablement pas supprimés complètement, même si de nouvelles exemptions sont prévues à l'avenir. De plus, des droits de douane pourraient être appliqués à d'autres secteurs.

Il est donc difficile pour la Fed d'être confiante quant au maintien de la tendance baissière actuelle de l'inflation, car la hausse des droits de douane aura forcément un impact sur les prix américains, même dans le meilleur des scénarios. Les investisseurs ne prévoient actuellement que deux baisses de taux cette année, une baisse complète de 25 points de base n'étant pleinement intégrée qu'en septembre.

Une longue pause semble plus justifiée maintenant que les tarifs douaniers exorbitants ont été réduits et ne constituent plus une menace pour l'économie. Mais alors, pourquoi le rebond du dollar semble-t-il fragile ?

Il est probable que les investisseurs perçoivent encore un risque important de stagflation, car l'incertitude entourant la politique de Trump freinera probablement dans une certaine mesure les dépenses des entreprises et des consommateurs, freinant la croissance tandis que les coûts augmenteront. Il est également probable que la chaîne d'approvisionnement subira une transformation inévitable, car de nombreuses entreprises seront contraintes, d'une manière ou d'une autre, de délocaliser une partie ou la totalité de leur production aux États-Unis, ce qui entraînera une hausse des coûts.

Les investisseurs ne doivent pas se laisser tromper en pensant que la quête de découplage des États-Unis avec la Chine s’arrêtera lorsque Washington et Pékin finaliseront leur accord, qui ne mettra peut-être pas fin à la guerre économique plus large.

L'une des raisons pour lesquelles Trump s'en prend durement à la Chine lors de son second mandat est l'échec de l'accord de phase I signé en janvier 2020 lors de son premier mandat. Les Chinois n'ayant pas respecté leur engagement d'acheter davantage de produits américains, la Maison Blanche veillera à ne pas répéter la même erreur et cherchera à améliorer les garanties pour l'application de l'accord.

Les enjeux sont donc bien plus importants cette fois-ci, ce qui signifie que la résolution du conflit commercial pourrait prendre beaucoup plus de temps que prévu. C'est pourquoi de nombreux investisseurs font preuve d'une grande prudence en attendant une avancée plus convaincante dans les négociations.

Néanmoins, un certain optimisme est de mise à court terme, car tout porte à croire que l'administration Trump souhaite éviter un nouvel effondrement boursier et est déterminée à conclure davantage d'accords préliminaires. Il est également fort probable que les délais de 90 jours actuellement accordés pour les droits de douane réciproques soient prolongés, tandis que les dernières annonces concernant les secteurs des puces électroniques et pharmaceutiques montrent que la Maison-Blanche assouplit sa position face au tollé des leaders du secteur.

Pour le dollar, une cassure au-dessus de la moyenne mobile à 50 jours est essentielle pour que la reprise s'accélère. La prochaine barrière critique se situera probablement autour de 103,35, suivie de la moyenne mobile à 200 jours. Cependant, cette dernière pourrait constituer un objectif trop haussier pour le moment, les risques de baisse persistant.

Les revirements constants de Trump sur la question commerciale et l'affaiblissement des institutions démocratiques américaines portent atteinte à la position du dollar comme monnaie de réserve mondiale. Cela pourrait limiter sa progression, même en cas d'apaisement des tensions commerciales.

Mais dans le cas où il y aurait une nouvelle escalade de la guerre commerciale et que les attentes de baisse des taux de la Fed augmenteraient, l'indice du dollar pourrait glisser jusqu'à la région de 94,60 vers les plus bas de 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire