Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

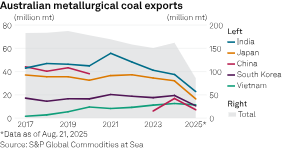

Les producteurs australiens de charbon métallurgique s'attendent à une augmentation des exportations vers l'Inde, mais sont confrontés à une concurrence croissante de la part des États-Unis et de la Russie, selon les données de S&P Global Commodities at Sea.

Les producteurs australiens de charbon métallurgique prévoient une hausse de leurs exportations vers l'Inde, mais sont confrontés à une concurrence accrue des États-Unis et de la Russie, selon les données de SP Global Commodities at Sea. BHP Group Ltd., Whitehaven Coal Ltd. et Yancoal Australia Ltd. ont annoncé une augmentation de la production de charbon métallurgique au cours de l'exercice 2025, tout en soulignant la croissance de la demande indienne, ce qui pourrait contribuer à enrayer la baisse des prix moyens réalisés. Platts a évalué le prix FOB à l'exportation du charbon cokéfiable dur premium australien, côte Est, à 187,50 $/t le 22 août, contre 200,50 $/t un an plus tôt.

Français Alors que le Japon représente environ la moitié du volume total de Whitehaven, « l'Inde a en fait émergé avec 11 % maintenant, ce qui est une bonne chose car cette empreinte, nous le savons, va s'étendre considérablement à mesure que nous avançons », a déclaré Paul Flynn, directeur général et PDG, le 21 août lors d'un appel avec des analystes pour l'exercice 2025. Au cours de l'exercice 2025, l'Inde a grimpé en flèche pour devenir la deuxième destination d'exportation de Whitehaven avec 795 millions de dollars australiens de revenus - entièrement constitués de charbon - derrière les 2,73 milliards de dollars australiens du Japon, selon le rapport annuel du mineur.

« Structurellement, l'Inde est très dépendante du marché maritime du charbon métallurgique. Elle ne dispose pratiquement d'aucune ressource propre… et l'Australie est déjà le principal fournisseur de l'Inde pour sa demande de charbon métallurgique », a déclaré Flynn lors d'une conférence de presse le même jour. « Avec la croissance des capacités de construction de hauts fourneaux en [Inde], nous entrevoyons une forte croissance de la demande de charbon métallurgique ; et nous voyons peu de possibilités d'approvisionnement. D'où notre opinion selon laquelle les prix continueront de se resserrer et que des prix plus avantageux en résulteront », a ajouté Flynn.

Alors que les exportations totales de charbon métallurgique de l'Australie ont augmenté chaque année en 2024, la tendance à la baisse des exportations vers l'Inde, amorcée en 2021, s'est poursuivie, selon les données du CAS. En 2024, les exportations vers l'Inde ont représenté 37,5 millions de tonnes sur un total de 161,9 millions de tonnes pour l'Australie. Le retour de la Chine à l'approvisionnement en charbon australien, après avoir interdit le charbon australien en 2020, est en partie responsable de la baisse des exportations australiennes vers l'Inde ces dernières années, a déclaré Pranay Shukla, responsable de la recherche sur le fret en vrac sec et les matières premières chez Commodity Insights, dans une interview. La diversification des approvisionnements en charbon métallurgique de l'Inde, notamment en provenance des États-Unis, est également un facteur, a ajouté Shukla.

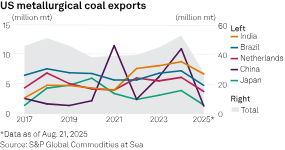

Français Les importations indiennes de charbon métallurgique en provenance des États-Unis ont régulièrement augmenté après 2021, atteignant un record de 8,8 millions de tonnes en 2024, juste derrière les 11 millions de tonnes de la Chine. L'Inde est déjà la principale destination du charbon métallurgique américain cette année avec 6,7 millions de tonnes au 21 août, devant les 4,8 millions de tonnes du Brésil et les 3,7 millions de tonnes des Pays-Bas. La Chine s'est établie à 1,4 million de tonnes dans un contexte de tensions commerciales avec les États-Unis. Les États-Unis, dont l'industrie charbonnière est désormais aidée par un président accommodant, étaient la troisième source de charbon métallurgique de l'Inde derrière l'Australie et la Russie en 2024. Les exportations de la Russie vers le sous-continent ont également augmenté depuis 2021.

Un ralentissement du secteur immobilier chinois a fait baisser la demande et réduit les prix du charbon dans toutes les catégories de produits au cours de l'exercice 2025, et « la demande de l'Inde a également été tempérée par le début précoce de la saison de la mousson ainsi que par des niveaux plus élevés de production nationale », a déclaré Yancoal le 19 août dans son rapport semestriel. Cependant, « l'opportunité de croissance indienne est réelle », a déclaré Mark Salem, directeur général exécutif du marketing de Yancoal, lors d'une conférence téléphonique avec les analystes le 20 août.

« L'avantage du marché indien est que l'Inde ne produit pas son propre charbon métallurgique, contrairement à la Chine. Par conséquent, compte tenu de ses hypothèses de croissance du PIB et du profil de demande issu de ses plans d'infrastructures, elle aura besoin de charbon à coke pour répondre à ses besoins de croissance », a déclaré Salem. Le PDG de BHP, Mike Henry, a également souligné que l'Inde était « un pôle prometteur pour la demande de matières premières » lors de la conférence téléphonique sur les résultats de l'exercice 2025, le 19 août.

« La croissance de la production de fonte indienne est restée forte » au cours de l'exercice 2025, et « les importations robustes de charbon à coke dur en provenance de pays en développement comme l'Inde entraîneront une demande croissante et résiliente pour les décennies à venir », a déclaré BHP dans ses résultats. « L'Inde restera probablement la grande économie à la croissance la plus rapide, tirée par des investissements publics soutenus, l'amélioration des conditions monétaires et une activité résiliente du secteur des services », a déclaré BHP.

Cependant, Henry a noté lors de l'appel que BHP avait sous-estimé la résilience de la demande d'acier en Chine, dont la production aurait atteint un pic en 2020. BHP a constaté « une demande robuste de matières premières en Chine en raison de la forte croissance continue de ce pays, notamment dans les secteurs des infrastructures et de l'électrification, même si la demande du secteur immobilier reste faible », a ajouté Henry.

Flynn a également souligné que la politique chinoise était « axée sur la limitation de la production excédentaire de charbon et, bien sûr, de la production excédentaire d'acier ». Les exportations de charbon de Whitehaven vers la Chine ont bondi de plus de 957 % pour atteindre 571 millions de dollars australiens au cours de l'exercice 2025 - toutes métallurgiques - pour devenir la troisième destination d'exportation du mineur après n'avoir même pas atteint son top 10 au cours de l'exercice 2024.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire