- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

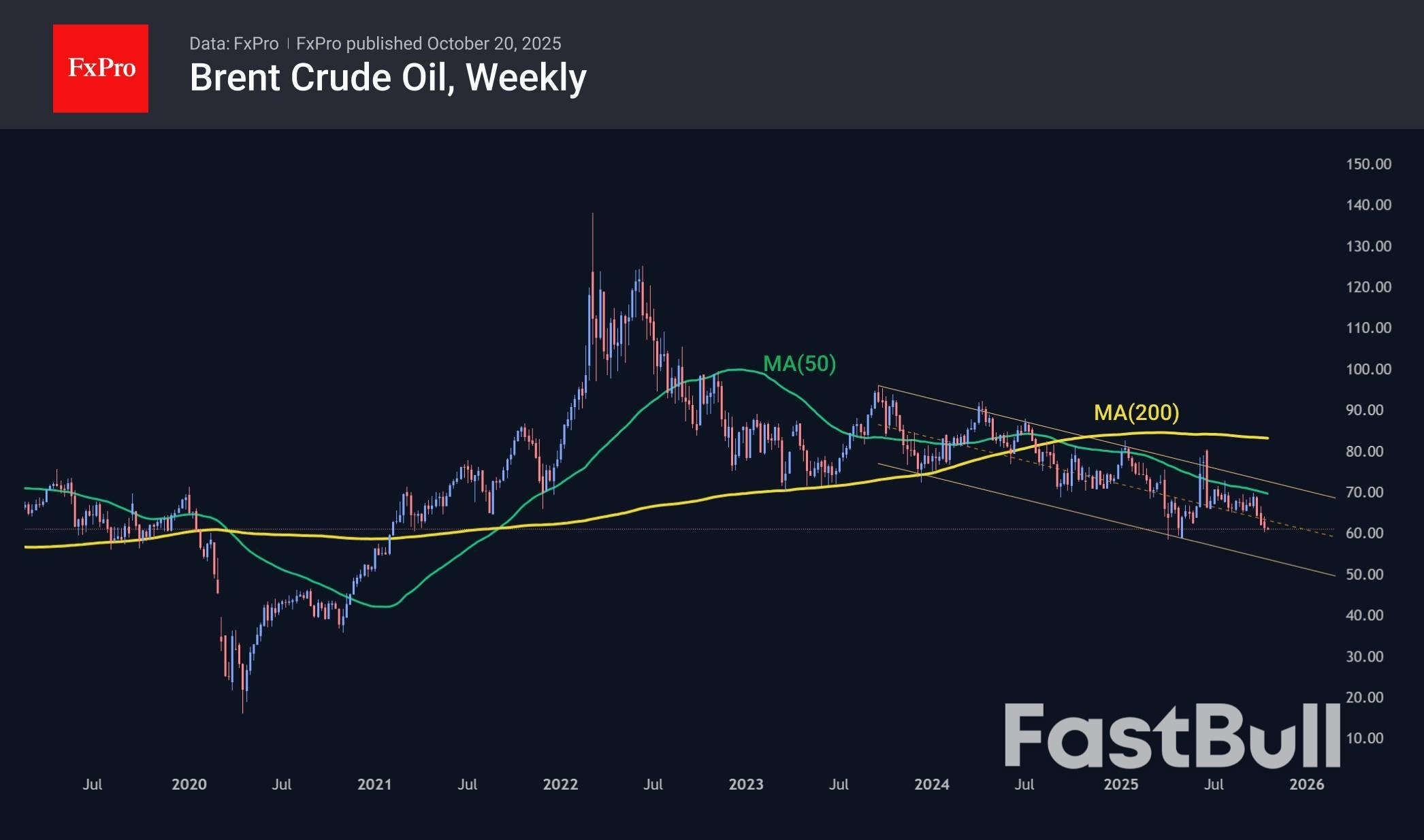

Les prix du pétrole pourraient chuter de 15 % d’ici la fin de l’année en raison de la hausse de l’offre, du ralentissement de la demande et de la diminution des primes de risque, le Brent s’approchant peut-être des 50 dollars.

Les prix du pétrole brut ont chuté de 0,7 % lundi, après trois semaines consécutives de baisse. La production mondiale augmente tandis que la croissance économique mondiale ralentit, ce qui exerce une pression sur les prix. De plus, la prime de risque liée à la signature de l'accord gazier et à l'intensification des efforts pour résoudre le conflit ukrainien a commencé à diminuer. Parallèlement, les prix du pétrole sont loin d'être survendus, ce qui laisse entrevoir une nouvelle baisse dans les mois à venir.

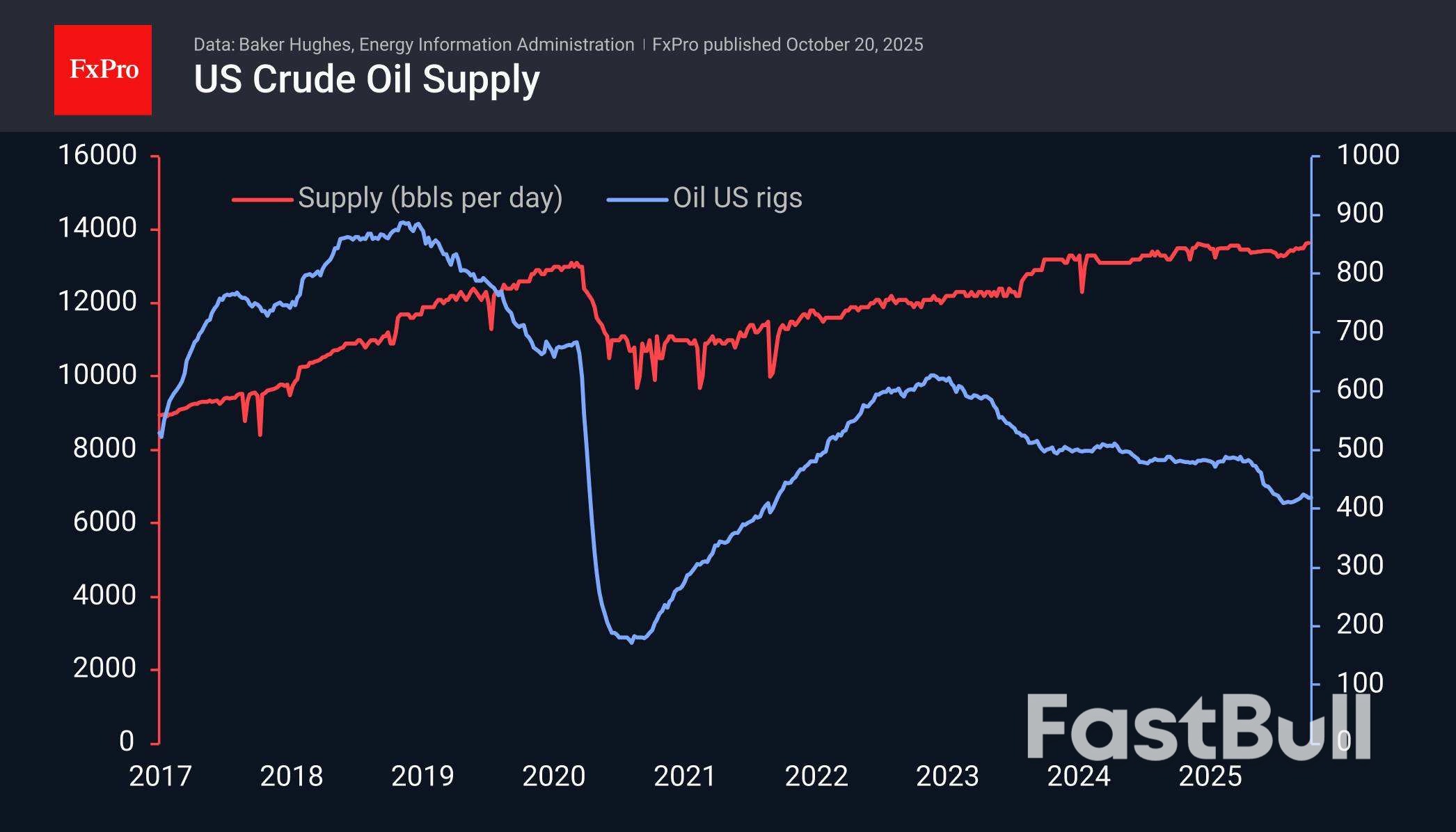

Baker Hughes a rapporté vendredi que 418 plateformes pétrolières étaient en activité aux États-Unis, soit le même nombre que la semaine précédente, ce qui compromet la tendance à la reprise observée depuis août. Cependant, les États-Unis améliorent leur efficacité de production, extrayant davantage de pétrole de chaque puits.

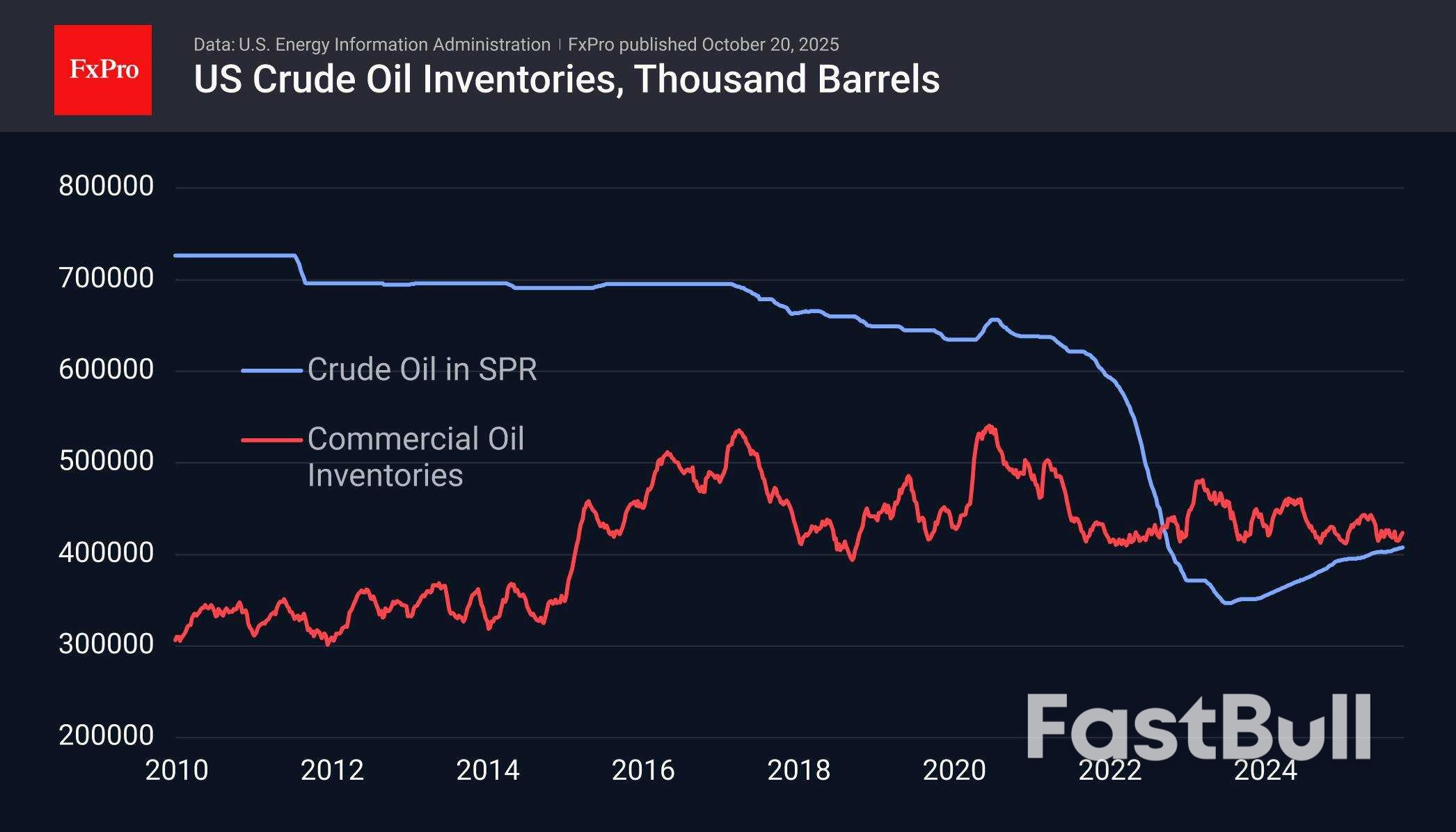

Bloomberg a noté qu'il y a désormais près de 1,2 milliard de barils de pétrole en mer, un record depuis le pic de 2020, lorsque la production américaine était à des sommets historiques et que l'Arabie saoudite et la Russie se battaient pour des parts de marché, se vantant de leur potentiel.

La situation actuelle rappelle fortement ce qui s'est passé il y a plus de cinq ans. Les dernières données hebdomadaires ont montré un niveau record de production quotidienne aux États-Unis, avec des réserves de 13,64 millions de barils par jour.

Les stocks constituent un facteur de stabilisation. Aux États-Unis, les stocks commerciaux se situent dans la partie basse de la fourchette des dix dernières années, mais ils étaient à peu près stables en janvier 2020 et, six mois plus tard, ils ont établi un nouveau record. Cependant, sans effondrement de la consommation, une croissance aussi rapide ne devrait pas être attendue. Le gouvernement américain pourrait également s'engager plus activement à reconstituer les réserves stratégiques de pétrole vendues en 2022.

Le prix du pétrole évolue à la baisse depuis un peu plus de trois ans et, fin septembre, il a accéléré sa baisse en s'approchant de la moyenne mobile sur 50 semaines et de la limite supérieure de la fourchette. La limite inférieure de cette fourchette est désormais proche de 53 dollars le baril de Brent, avec une baisse vers la fin de l'année, se rapprochant de 50,50 dollars contre 61 dollars actuellement.

Le scénario principal pour le pétrole est une baisse vers 50 dollars au cours des deux à quatre prochains mois. Parallèlement, la possibilité d'une augmentation des stocks américains constitue un facteur de stabilisation potentiel. Nous supposons que la situation des stocks est globalement similaire à l'échelle mondiale, hors abondance de pétrole en mer.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire