- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

La Fed et la Banque du Canada devraient baisser leurs taux tandis que la BCE et la BoJ ont opté pour une approche attentiste cette semaine.

Les marchés ont entamé la dernière semaine d'octobre sur une note positive. Les rumeurs d'un accord commercial entre les États-Unis et la Chine ont stimulé l'appétit mondial pour le risque. Les valeurs refuges comme le yen et le franc suisse ont subi des pressions. En revanche, les devises de référence du yuan, les dollars australien et néo-zélandais, ont enregistré de meilleures performances. Pékin signale un règlement des différends liés aux contrôles des exportations, au fentanyl et aux frais de transport. Washington affirme que des droits de douane de 100 % sont écartés et que la Chine augmentera ses achats de soja américain.

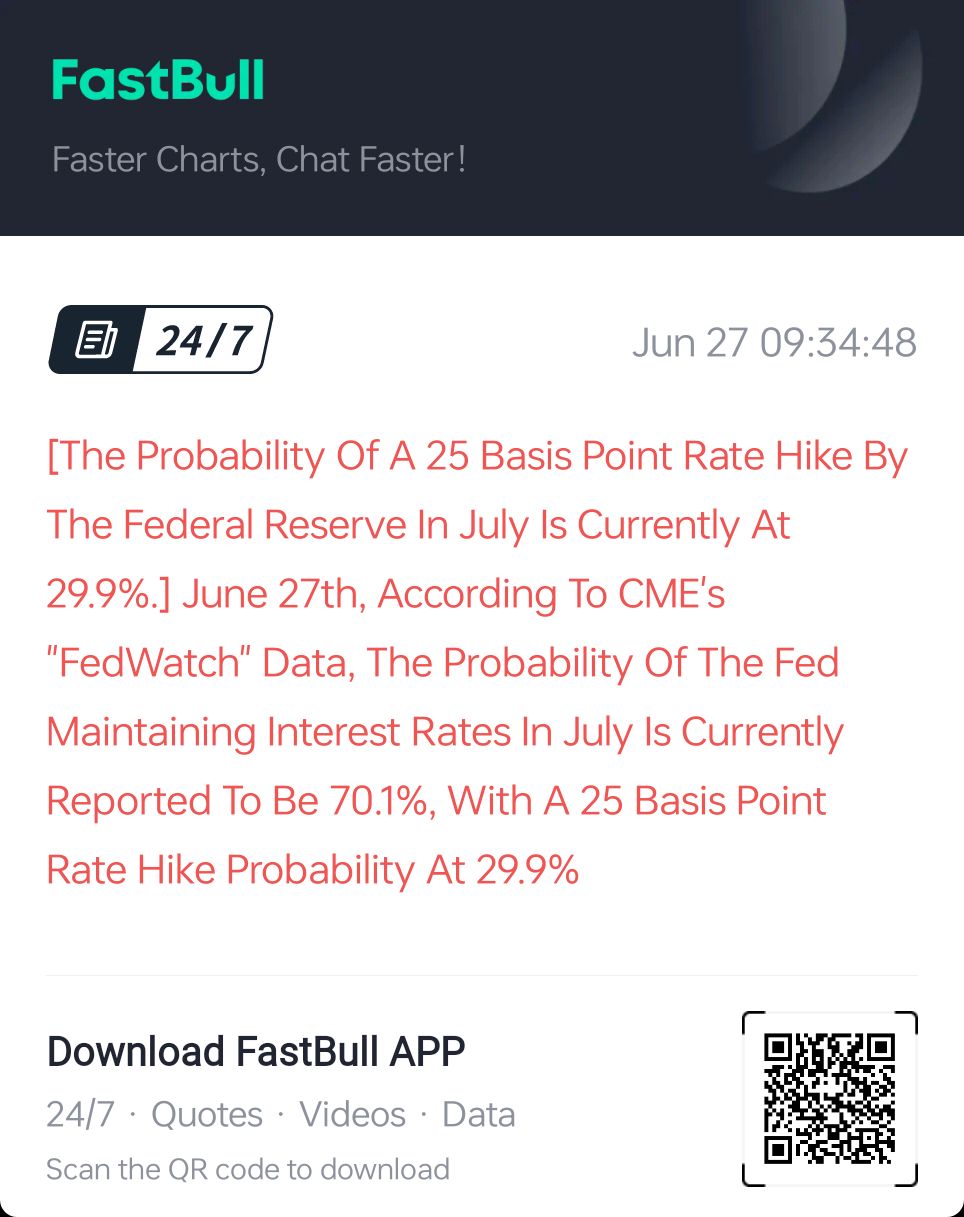

Les investisseurs se concentreront sur les réunions des banques centrales et la tournée de Donald Trump en Asie. La politique monétaire est géographiquement définie. L'Amérique du Nord entend baisser ses taux, tandis que l'Europe et l'Asie prévoient de les maintenir inchangés. Les inquiétudes concernant un ralentissement du marché du travail permettent au marché à terme de prédire une réduction des taux de la Fed de 4,25 % à 4 % et de la Banque du Canada de 2,5 % à 2 %.

Il est peu probable que la Banque du Japon resserre sa politique monétaire suite au changement de Premier ministre. Sanae Takaichi et son équipe estiment que le gouvernement et la banque centrale devraient agir de concert. Conjuguée à une meilleure appétence au risque à l'échelle mondiale, cette situation exerce une pression sur le yen. Cependant, Donald Trump a l'intention de se rendre à Tokyo. Compte tenu de la réticence du président américain à renforcer le dollar, sa visite pourrait alimenter les rumeurs d'intervention sur le marché des changes et ralentir la paire USD/JPY.

La BCE devrait annoncer la fin de son cycle d'assouplissement monétaire. Selon la plupart des experts de Bloomberg, le taux de dépôt restera à 2 % jusqu'en 2027. 17 % des personnes interrogées prévoient une hausse en 2026. La divergence des politiques monétaires soutient l'EUR/USD. Cependant, la paire ne se précipite pas pour progresser. Les haussiers craignent un discours agressif de la Fed après la baisse du taux des fonds fédéraux.

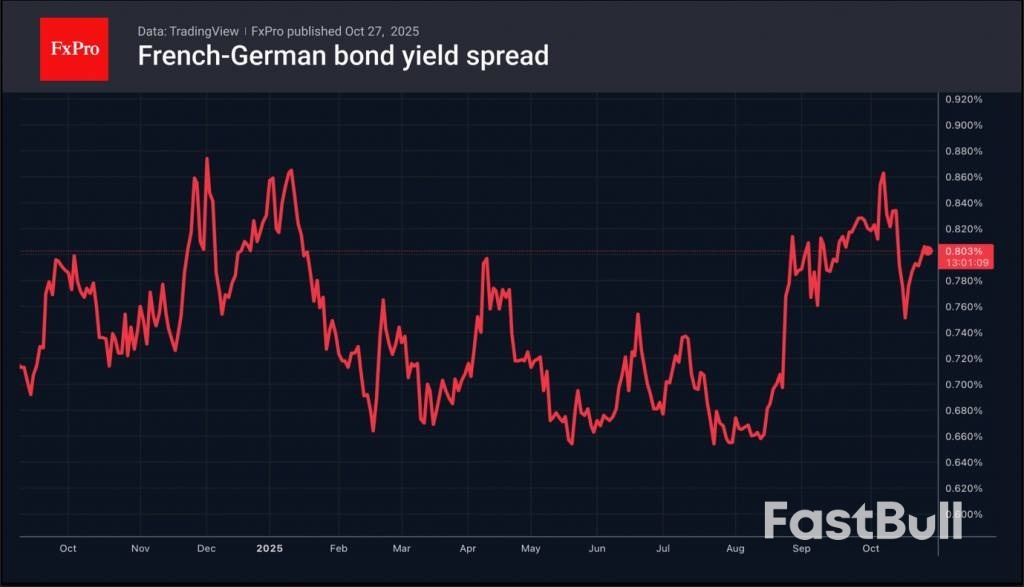

Par ailleurs, le drame politique en France n'est pas encore terminé. Encouragés par le report de la réforme des retraites, les socialistes exigent de nouvelles concessions et envisagent de faire passer une loi visant à augmenter les impôts des plus riches. En conséquence, l'écart de rendement entre les obligations locales et allemandes a recommencé à se creuser, reflétant des risques politiques accrus, ce qui pèse sur l'euro.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire