Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le dollar américain s'échange à son plus bas niveau depuis fin juillet, avant la publication de l'IPC jeudi. Les rendements des bons du Trésor américain ont déjà fortement soutenu les investisseurs baissiers sur le dollar, mais il semble qu'il en faille davantage pour propulser le billet vert vers de nouveaux plus bas cycliques.

Le dollar américain au bord du gouffre – mais ne devrait-il pas déjà être encore plus bas ? Le dollar américain s'est affaibli depuis jeudi dernier, principalement en raison de la faiblesse du rapport sur l'emploi américain d'août, publié vendredi. Les anticipations d'une baisse de 25 points de base lors de la réunion du FOMC de la semaine prochaine se sont renforcées et la probabilité d'une baisse de 50 points de base, si elle reste faible, augmente. La publication de l'IPC américain d'août jeudi est le prochain événement à prendre en compte avant la réunion du FOMC de mercredi prochain. La combinaison de rendements des bons du Trésor américain plus faibles sur toute la courbe des taux et d'un sentiment de risque au moins stable devrait constituer le point idéal pour un dollar américain plus faible. Cependant, l'attention récente portée à la partie très longue des courbes de taux mondiales et la question de savoir si de nouvelles tensions entraîneraient une réponse politique – d'abord nécessaire au Japon, au Royaume-Uni et même en France – ont probablement conservé une certaine valeur refuge résiduelle dans le dollar américain, compensant une grande partie des pressions négatives sur la monnaie. C'est du moins une théorie de travail. Pour l'instant, alors que les ours américains ont le contrôle et que le dollar américain semble au bord du gouffre technique, la visibilité est faible à moins que nous n'obtenions une offre significative sur les obligations longues mondiales en dehors des États-Unis - un peu plus de couleur sur l'USDJPY dans le regard sur le graphique ci-dessous.

Le Premier ministre français, Bayrou, a perdu hier le vote de confiance à l'Assemblée nationale par une large majorité, comme largement attendu, et le président Macron semble prêt à nommer le cinquième Premier ministre en deux ans, car il semble à court de candidats appropriés pour ce poste ingrat. Les écarts de rendement à 10 ans entre l'Allemagne et la France se sont creusés en début de séance aujourd'hui pour absorber la nouvelle, mais ne sont qu'à quelques points de base au-dessus des récents sommets, actuellement à 82 points de base au moment de la rédaction de ces lignes, soit environ un point de base au-dessus du plus haut niveau de clôture journalière du cycle de fin août. La montagne de dette de la France reste un problème structurel, mais va-t-elle s'atténuer lentement au lieu de susciter une nouvelle incertitude imminente ?

Graphique : USDJPY Traditionnellement, l’effondrement récent des rendements américains à 10 ans aurait entraîné une forte baisse de l’USDJPY, mais la récente tension sur les rendements obligataires à l’extrémité la plus longue de la courbe des taux japonaise (le JGB de référence à 30 ans a atteint des sommets historiques la semaine dernière et n’est encore que de quelques points de base en dessous de ces sommets, contrastant avec le rendement de référence américain à 30 ans, qui a chuté de plus de 30 points de base par rapport à ses récents sommets au cours des dernières séances de bourse). Cette tension entre la divergence entre les rendements américains, bien maîtrisés, et les rendements longs japonais suggère toujours une pression inconfortable sur les JGB les plus longs (en partie également due aux troubles politiques au Japon, alors que le Premier ministre démissionne et que l’opposition réclame davantage de dépenses sociales) empêche les signaux « normaux » de baisse des rendements américains de faire baisser le dollar. Techniquement, nous n’en savons rien ici, ni dans un sens ni dans l’autre, jusqu’à ce que nous clôturions au-dessous de 146,20 ou au-dessus de 149,15.

Source : Saxo

Source : SaxoPerspectives d'avenir : De nouveau, les données de l'IPC américain d'août seront publiées demain, avec un chiffre favorable susceptible de renforcer les attentes d'une baisse des taux de 50 points de base la semaine prochaine de la part du FOMC. La situation technique du dollar américain semble cruciale et pourrait être sur le point de s'effondrer, à la seule réserve que nous ayons déjà observé de nombreux événements susceptibles d'avoir encore affaibli le dollar. L'AUDUSD est l'une des paires de devises les plus proches d'une cassure, s'échangeant jusqu'à 0,6615 aujourd'hui, contre un plus haut annuel de 0,6625 en juillet.

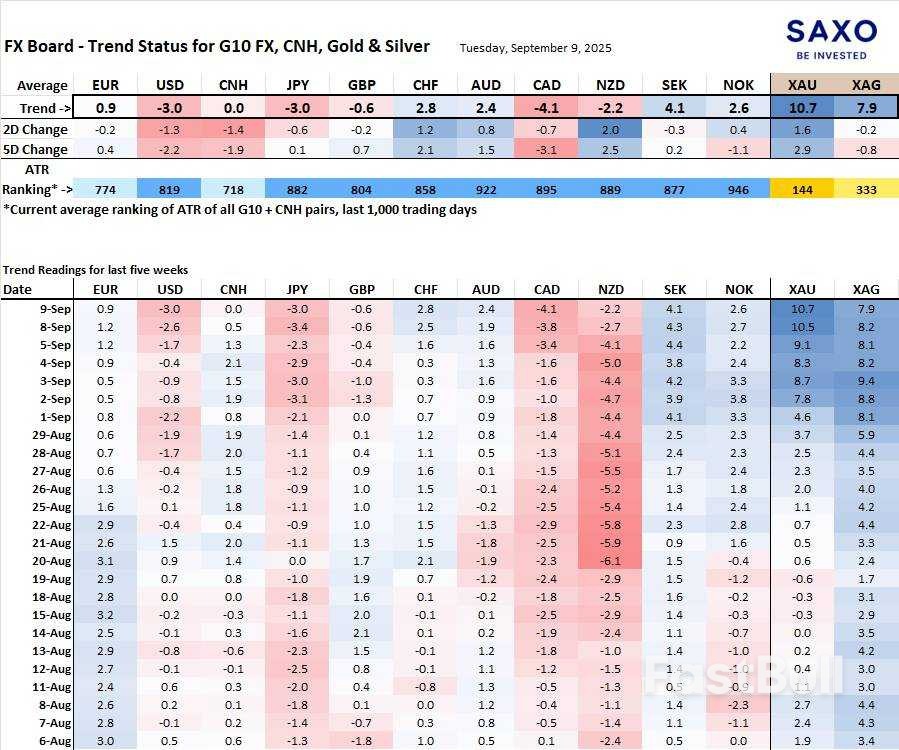

Tableau FX de l'évolution et de la force des tendances du G10 et du CNH.Remarque : si vous n'êtes pas familier avec le tableau FX, veuillez consulter un didacticiel vidéo pour comprendre et utiliser le tableau FX.

Le dollar américain et le yen japonais sont tous deux faibles, mais pour des raisons différentes : l'effondrement des rendements américains et l'anticipation d'une baisse des taux par la Fed ; le yen, quant à lui, en raison des craintes d'une déstabilisation du marché obligataire et de l'incertitude politique. Le dollar canadien est en difficulté, suivant la baisse du dollar américain dans un contexte de chute de l'économie, en partie due aux difficultés liées aux droits de douane. Du côté positif, la couronne suédoise se démarque, peut-être grâce à son bilan impeccable, un constat auquel la Suisse peut également s'identifier, tandis que l'or et l'argent affichent une tendance haussière extrêmement forte.

Tableau : Nouveau tableau de bord des tendances FX pour les paires individuelles. De nouveaux signaux de tendance baissière ont été observés ces derniers jours pour la paire GBPUSD et, de manière assez humoristique, pour la paire USDJPY (le signal de tendance est inutile lorsque les paires de devises sont coincées dans une fourchette de négociation, car les moyennes mobiles oscillent entre elles). Il convient de noter que les inquiétudes françaises ont également pesé sur l'euro pour certaines paires comme l'EURAUD et l'EURGBP ces derniers temps.

Ce contenu est un support marketing et ne doit pas être considéré comme un conseil en investissement. La négociation d'instruments financiers comporte des risques et les performances historiques ne garantissent pas les résultats futurs. Le ou les instruments mentionnés dans ce contenu peuvent être émis par un partenaire, dont Saxo perçoit des commissions promotionnelles, des paiements ou des rétrocessions. Bien que Saxo puisse percevoir une rémunération de ces partenariats, l'ensemble du contenu est créé dans le but de fournir aux clients des informations et des options utiles.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

chute à son plus bas niveau en sept semaines avant la publication des données clés sur l'inflation_1")