- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

La géopolitique risque d'éclipser les données économiques américaines. Une décision possible de la Cour suprême des États-Unis concernant les droits de douane pourrait influencer les marchés. La vigueur du dollar pourrait être mise à l'épreuve si les investisseurs se recentrent sur les anticipations de la Fed. Un calendrier économique chargé s'annonce la semaine prochaine : l'IPC américain sera publié mardi ; les déclarations de la Fed devraient s'intensifier. La faiblesse de l'euro persiste, faisant planer le risque d'une détérioration des relations entre les États-Unis et l'UE.

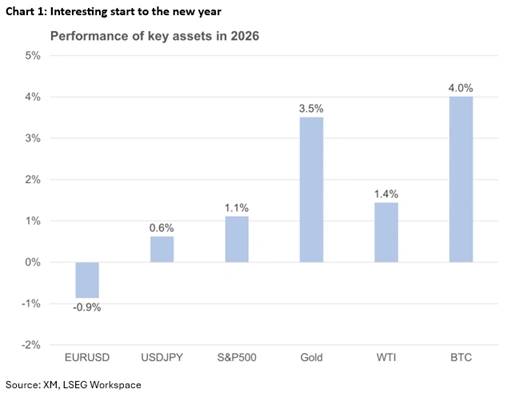

Fin 2025, la plupart des investisseurs se concentraient sur les anticipations de baisse des taux de la Fed et sur l'impact de l'IA sur l'économie mondiale. L'absence de rallye de Noël a déçu les investisseurs en actions, mais la plupart des banques d'investissement restant optimistes quant aux performances de 2026, l'ambiance générale ne pouvait être qualifiée de négative.

Cependant, ces attentes ont été mises de côté, le président américain Trump ayant d'autres priorités. L'extradition du président vénézuélien Maduro vers les États-Unis, où il doit répondre de graves accusations criminelles, et le contrôle des vastes réserves pétrolières du Venezuela, avec des entreprises américaines prêtes à investir massivement dans les infrastructures vieillissantes, ont bouleversé la donne sur les marchés.

À chaque victoire, Trump affirme sa stratégie avec plus d'audace. Après l'opération Maduro, son attention s'est rapidement portée sur la Colombie, Cuba et le Groenland, renforçant ainsi la présence américaine dans la région après une période de relative inaction. Le Groenland constitue le cas le plus intrigant, les États-Unis tentant de s'emparer de territoires appartenant à un allié et membre de l'OTAN. Rares sont ceux qui anticipent un échec, d'autant plus que le président américain n'a pas exclu le recours aux armes pour atteindre son objectif.

Si l'on ajoute l'Iran à l'équation, qui était le principal sujet de discussion lors de la rencontre fin décembre entre Trump et Netanyahu, le Premier ministre israélien, cela signifie que 2025, avec ses manœuvres tarifaires et la débâcle boursière d'avril, pourrait finalement être une promenade de santé pour les investisseurs comparée à 2026.

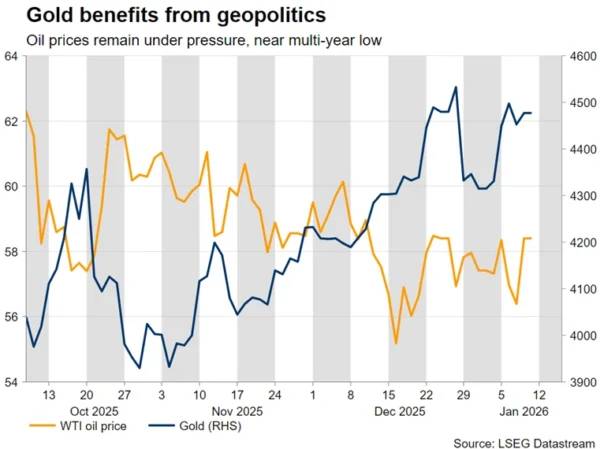

L'or et le pétrole ont tous deux réagi de manière significative aux développements géopolitiques, évoluant en sens inverse. L'or a progressé jusqu'à frôler les 4 500 $ avant de corriger à la baisse, en partie sous l'effet de la volatilité de l'argent, tandis que le pétrole a reculé, la situation de surproduction prévue pour 2026 risquant de s'aggraver si les entreprises américaines rétablissent progressivement les importations de pétrole vénézuélien. Conjuguée à des chances non négligeables d'un cessez-le-feu entre l'Ukraine et la Russie, cette situation assombrit les perspectives du marché pétrolier, avec un plus bas quinquennal à 55,19 $ en vue.

Le secrétaire d'État Rubio doit se rendre au Danemark la semaine prochaine pour y présenter l'offre de Trump concernant le Groenland, tandis que le président américain devrait maintenir sa rhétorique offensive sur ce sujet. L'or est prêt à tirer profit d'une probable détérioration des relations UE-États-Unis et de la menace, jusqu'alors impensable, d'une intervention militaire au Groenland.

Dans ce contexte instable, les spéculations vont bon train quant à la possibilité que la Cour suprême américaine annonce sa décision sur la légalité des droits de douane le vendredi 9 janvier, après 10 h HNE (15 h GMT).

Si la décision est favorable, confirmant de fait le pouvoir de Trump d'imposer des droits de douane sans l'accord du Congrès, il pourrait relancer sa rhétorique douanière, ciblant la Chine et surtout l'Europe. Il pourrait se sentir contraint de menacer l'UE de droits de douane agressifs afin de « s'emparer » du Groenland.

Si la décision est négative, qualifiant d'illégaux les droits de douane imposés en vertu d'une loi de 1977, la réaction de Trump pourrait provoquer une réaction aiguë du marché, bien que son administration ait déjà élaboré un plan B pour réimposer les droits de douane existants en vertu d'une législation différente.

L'or est bien positionné pour tirer profit des deux scénarios évoqués, notamment si la justice déclare les droits de douane actuels illégaux. À l'inverse, les investisseurs ont tendance à se détourner du dollar lors des tensions commerciales, favorisant ainsi d'autres devises comme l'euro et le franc suisse.

Il serait extrêmement intéressant que la Cour suprême fixe des limites au pouvoir du président, restreignant ainsi sa capacité à autoriser des droits de douane ou à donner le feu vert à des opérations militaires sans l'approbation du Congrès. Une telle évolution pourrait rendre Trump encore plus imprévisible à l'avenir.

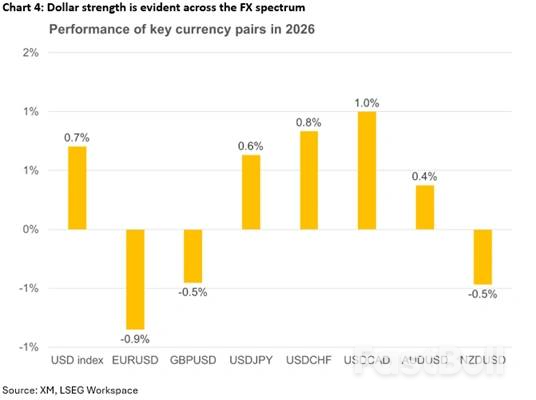

Le dollar américain a bien entamé l'année, surperformant l'euro et la livre sterling. Les développements concernant le Venezuela ont provoqué une réaction de repli inattendue sur les marchés, les actions américaines se comportant également relativement bien. La performance de la livre a été une surprise, et l'attention se porte désormais sur la publication, jeudi, des chiffres du PIB de novembre.

En revanche, l'absence de nouveaux catalyseurs haussiers contribue à la faiblesse actuelle de l'euro. Plus important encore, compte tenu de la visite de Rubio au Danemark, l'attrait de l'euro pourrait être compromis par une possible détérioration marquée des relations entre les États-Unis et l'UE, ce qui nuirait à la dynamique créée dans la zone euro grâce aux dépenses budgétaires massives tant commentées. La BCE reste en retrait, mais un grave ralentissement économique, principalement dû à une crise commerciale prolongée, pourrait l'obliger à revoir sa politique monétaire équilibrée actuelle.

Abstraction faite des considérations géopolitiques, un retour à un flux d'informations normal pourrait nuire à l'attrait actuel du dollar, les investisseurs se recentrant sur les anticipations de baisse des taux de la Fed.

Des publications de données économiques solides, comme l'excellent indice PMI des services de l'ISM publié mercredi, pourraient soutenir le dollar, mais les investisseurs restent convaincus que la baisse de taux envisagée par les décideurs politiques dans leurs prévisions pour décembre 2025 est trop prudente. À l'inverse, avec un assouplissement d'environ 60 points de base actuellement intégré dans les cours pour 2026, les investisseurs sont plus à l'aise avec des indicateurs économiques moins favorables et semblent prêts à vendre le dollar.

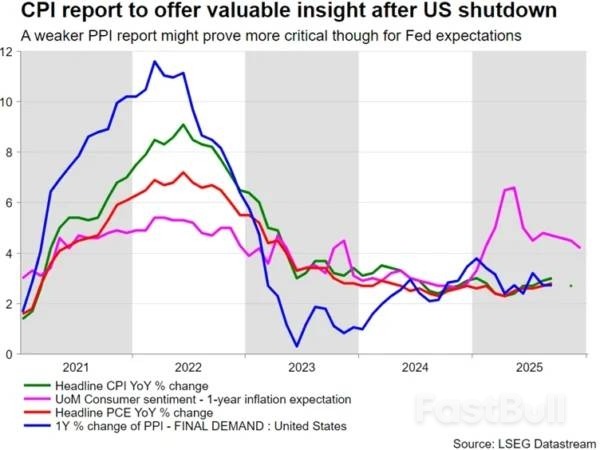

La semaine prochaine sera marquée par une avalanche de données économiques cruciales, principalement axées sur l'inflation et la consommation aux États-Unis. Mardi, l'indice des prix à la consommation (IPC) de décembre sera particulièrement attendu ; il s'agira du premier indicateur d'inflation potentiellement non affecté par la paralysie des services gouvernementaux américains.

Un nouveau ralentissement des pressions inflationnistes, contredisant en partie les prévisions des membres de la Fed quant au maintien d'une inflation élevée à court terme (comme indiqué dans le compte rendu de la réunion de la Fed du 10 décembre), pourrait potentiellement avantager le nouveau président de la Fed, en avançant la première baisse de taux de 25 points de base actuellement anticipée pour la mi-juin. Il est à noter que Trump n'a fait aucune déclaration concernant le nom du successeur de Powell.

Les données relatives aux ventes au détail et à l'indice des prix à la production pour le mois de novembre seront publiées mercredi. Les premières fourniront des indications précieuses sur l'appétit des consommateurs pour la consommation. Des chiffres encourageants pourraient consolider la prévision de croissance actuelle de 2,7 % établie par le modèle GDPNow de la Réserve fédérale d'Atlanta.

Après une période relativement calme, les échanges au sein de la Fed devraient s'intensifier. La prochaine réunion aura lieu dans seulement 20 jours, ce qui signifie que les membres de la Fed doivent présenter leurs arguments avant la période de restriction de communication habituelle. L'attention se portera sur les membres les plus partisans d'une politique monétaire restrictive, comme Hammack à Cleveland et Logan à Dallas. Fait intéressant, les partisans d'une politique monétaire accommodante ont clairement l'avantage cette année, ce qui renforce les anticipations d'une Fed résolument accommodante en 2026.

Le début d'année a été difficile pour les devises périphériques. Les anticipations concernant les taux d'intérêt des banques centrales devraient être au cœur des préoccupations, mais pour l'instant, la vigueur du dollar domine les fluctuations. Hormis le dollar australien, qui s'apprécie légèrement face au billet vert, les autres devises sont actuellement sous pression face au dollar, malgré la fin des cycles d'assouplissement monétaire de leurs banques centrales respectives.

Plus précisément, la situation au Venezuela pourrait devenir un véritable casse-tête pour le Canada. Une bonne partie de la production canadienne est constituée de pétrole lourd, qui est également le principal produit du Venezuela, ce qui affaiblirait d'autant plus la position de négociation du premier ministre Carney face au président Trump, qui n'est pas un grand partisan du Canada.

De même, l'Australie suit de près l'actualité chinoise. Les autorités chinoises redoublent d'efforts pour améliorer la situation sur le terrain en accélérant leurs plans d'investissement et en autorisant davantage les banques à traiter les créances douteuses, afin de renforcer leur santé financière et leur rentabilité. Notamment, les données de la balance commerciale chinoise pour décembre seront publiées mercredi. Les investisseurs seront attentifs à la question de savoir si les exportations maintiennent leur rythme de croissance annuel soutenu et si les importations continuent de progresser, validant ainsi les efforts déployés par la Chine pour soutenir la demande intérieure.

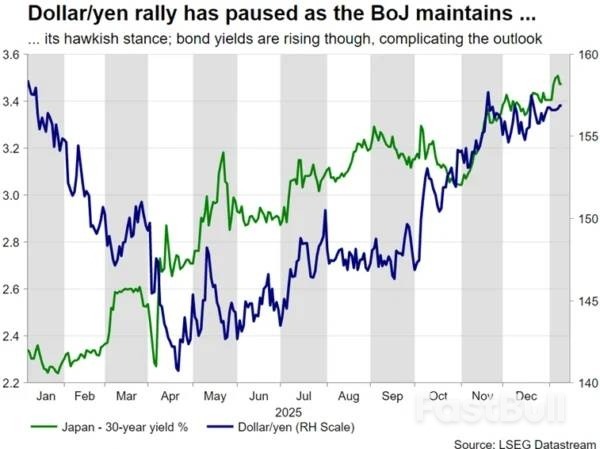

Finalement, le yen a résisté à la vigueur du dollar, grâce à la politique monétaire restrictive de la Banque du Japon. Les investisseurs tentent d'anticiper la prochaine hausse des taux, actuellement prévue pour septembre, mais des données économiques mitigées brouillent les perspectives. La Banque du Japon devra probablement attendre le cycle de révision monétaire de Shunto, ce qui signifie concrètement que la réunion d'avril sera déterminante pour la prochaine décision. D'ici là, les responsables gouvernementaux japonais continueront probablement d'intervenir verbalement pour maintenir le taux de change dollar/yen bien en dessous de 160 yens, à moins bien sûr que la Réserve fédérale ne surprenne le public avec une baisse des taux au premier trimestre.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire