Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Il se passe cette semaine des choses assez dramatiques chez les géants de la tech — et Google et Nvidia sont en plein cœur de l'action.

Cette semaine, le monde de la tech réserve quelques rebondissements intéressants, et Google et Nvidia sont au cœur de la bataille. Google, autrefois victime de la course à l'IA, qui semblait il y a quelques mois à peine menacé par le chatbot IA nouvelle génération d'OpenAI, est en train de renverser la vapeur et, coup de théâtre, de mettre Nvidia au pied du mur en prenant la tête d'une manière totalement inattendue.

Pour remettre les choses rapidement dans leur contexte : ces deux dernières années n’ont pas été faciles pour Google. Gemini a mis du temps à décoller, a connu des ratés et est devenu la risée de tous à ses débuts. Le modèle s’est progressivement amélioré auprès des utilisateurs finaux jusqu’à l’arrivée fracassante de Gemini 3 la semaine dernière. Google a finalement perfectionné son modèle d’IA et s’est lancé à corps perdu dans le raisonnement 3D, la programmation agentive et la « programmation vibratoire » – des produits finaux susceptibles de générer des milliards de dollars de revenus.

Mais l'histoire ne s'arrête pas là.

C'est là que tout commence.

Avec l'intégration croissante des chatbots IA dans notre quotidien, la demande en matière d'inférence explose. L'inférence consiste pour une IA à analyser une requête et à en déduire une réponse. Parallèlement, le coût de l'inférence – c'est-à-dire le coût d'exécution d'un modèle entraîné à chaque requête – explose lui aussi. Pour OpenAI, ce coût devrait atteindre environ 2,3 milliards de dollars en 2024, soit près de 15 fois ses coûts d'entraînement.

Et voici le rebondissement : Meta et OpenAI se tourneraient vers les TPU de Google (les puces maison de Google) pour exécuter leurs modèles, car elles sont moins coûteuses à exploiter tout en offrant des performances comparables. Meta et OpenAI viseraient toutes deux un rapport performance/prix jusqu'à quatre fois supérieur pour les charges de travail d'inférence.

L'inférence représente le prochain grand défi, car elle est continue : chaque interaction avec un bot engendre des coûts. On prévoit que les coûts d'inférence représenteront près des trois quarts du coût total de calcul de l'IA d'ici 2030.

Les plus grands acteurs mondiaux de l'IA pourraient donc se tourner vers les TPU de Google — moins chers, mieux adaptés aux charges de travail d'IA — et potentiellement remplacer Nvidia. Relisez bien cela.

C'est un risque bien réel pour Nvidia, dont la clientèle est composée à près de la moitié de ces mêmes géants de la tech. C'est pourquoi, outre la crise comptable qui a secoué l'entreprise la semaine dernière, l'action a encore perdu 2,60 % hier, tandis que Google atteignait un nouveau record historique.

Entre-temps, Meta a augmenté ses revenus publicitaires grâce à l'IA, mais son modèle économique à long terme reste flou. Meta investit des milliards pour transformer ses plateformes de médias sociaux en plateformes de contenu basées sur l'IA, une orientation qui risque de désengager les utilisateurs. Son modèle Llama est rarement évoqué dans les discussions d'entreprise, et ses dépenses informatiques colossales pourraient se révéler contre-productives. Contrairement à Google, qui peut simplement louer sa puissance de calcul excédentaire via son offre cloud existante, Meta doit bâtir ce modèle économique de A à Z.

Hors des États-Unis, les efforts d'Alibaba en matière d'IA semblent porter leurs fruits. L'entreprise a annoncé une croissance de 34 % de son activité cloud, supérieure aux prévisions, ce qui a permis de compenser en partie ses dépenses en subventions aux consommateurs et ses investissements dans l'IA. Cependant, ces résultats n'ont pas suffi à convaincre les investisseurs. Le cours de l'action peine à se redresser après la faible performance observée entre octobre et novembre.

En résumé, Nvidia est largement remise en question, Meta pourrait bien atteindre son plein potentiel, tandis qu'Amazon est le seul géant de la tech qui pourrait tirer un profit significatif de la robotique le moment venu.

Mais aujourd'hui, Google semble avoir tout pour lui : les données, les centres de données, les puces, le modèle d'IA et l'interface. Il pourrait bien devenir le prochain géant à 5 000 milliards de dollars. Et si l'on y réfléchit, Alibaba possède également bon nombre de ces atouts. L'entreprise dispose des données, des centres de données, de ses propres puces, de son modèle d'IA, de son empire du e-commerce et d'une présence incroyable en Chine et à l'international. Ainsi, si l'on croit que l'avenir est à « tout sous un même toit », Alibaba est – et a toujours été – un candidat de choix.

Qu'en est-il de Nvidia ? Depuis la publication de ses derniers résultats, qui se sont révélés catastrophiques, Nvidia traverse une période difficile, les investisseurs s'étant focalisés sur l'augmentation des stocks et les reports de paiement. L'entreprise a été comparée à Enron, critiquée suite à l'affaire Google et ses TPU, et se défend désormais en affirmant : « Nous ne sommes pas Enron » et « Nous sommes ravis pour Google ». Son principal argument : les TPU de Google sont conçus pour une fonction spécifique, tandis que les GPU de Nvidia sont compatibles avec tous les modèles d'IA. Mais cela aura-t-il une réelle importance si les entreprises recherchent simplement des puces performantes et économiques ?

Mesdames et Messieurs, le moment est venu : la concurrence s'annonce de manière inattendue pour Nvidia. Cela pourrait impacter son potentiel de revenus et sa part de marché. Tous les regards sont tournés vers la réaction de Nvidia : élargir sa clientèle au-delà des géants de la tech, déployer davantage de GPU optimisés pour l'inférence, ou nouer des partenariats plus compétitifs en termes de coûts. Nous le saurons bientôt.

Parallèlement, la confiance des consommateurs américains s'essouffle. Plus de la moitié du PIB américain, pourtant solide cette année, est attribuable aux investissements massifs dans l'IA. Les ventes au détail et l'IPP publiés hier ont été décevants, inférieurs aux prévisions, même si les principaux détaillants ont revu à la hausse leurs prévisions annuelles et se disent confiants quant à la bonne tenue de la période des fêtes.

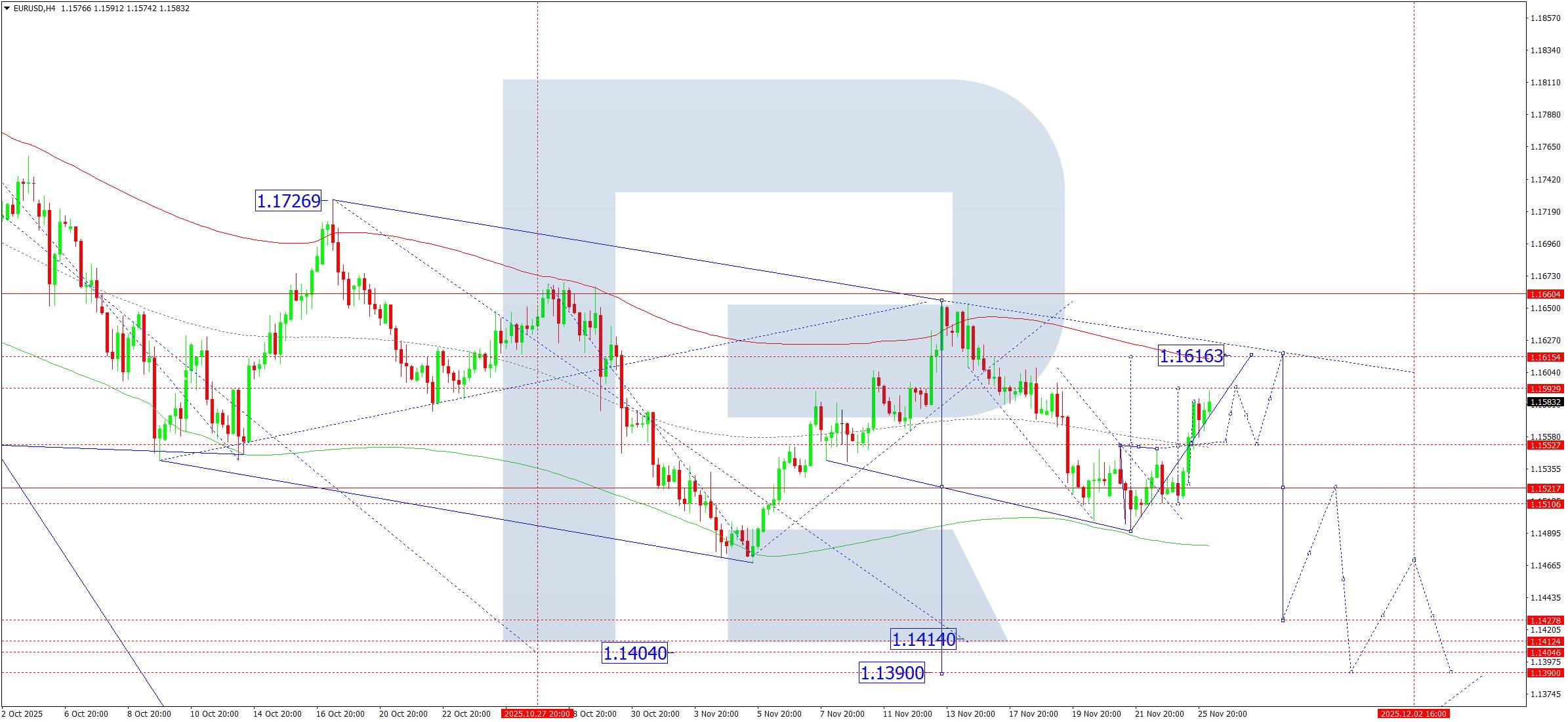

Et si ce n'est pas le cas, la Fed interviendra. La probabilité d'une baisse de 25 points de base a atteint environ 85 % après la publication des dernières données. Le dollar américain est passé sous sa moyenne mobile à 200 jours, ce qui a permis à l'EUR/USD de franchir la zone de consolidation baissière observée de septembre à novembre.

La livre sterling a continué de progresser suite à l'annonce du budget aujourd'hui, une annonce qui pourrait s'avérer délicate. De nombreuses fuites ont circulé concernant la manière dont Rachel Reeves compte dégager 30 milliards de livres sterling pour ajuster les chiffres et satisfaire à la fois les marchés et les ménages. Au final, personne ne sera pleinement satisfait.

La bonne nouvelle est que les tensions sur le marché des obligations d'État ont été contenues ces derniers jours. La mauvaise nouvelle est que les rendements sont proches des niveaux atteints lors de la crise budgétaire de Liz Truss il y a trois ans, et que Reeves dispose de la marge de manœuvre budgétaire la plus réduite jamais enregistrée, ne lui laissant aucune marge d'erreur. Après la présentation du budget aujourd'hui, nous y verrons plus clair quant à savoir si les mesures seront suffisantes pour stabiliser le marché des obligations d'État et si elles sont suffisamment déflationnistes pour convaincre la Banque d'Angleterre de baisser ses taux en décembre – ce que je pense probable. Dans ce cas, les niveaux actuels semblent attractifs pour les vendeurs de livres sterling.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire