- USDX

- XAUUSD

- XAGUSD

- WTI

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

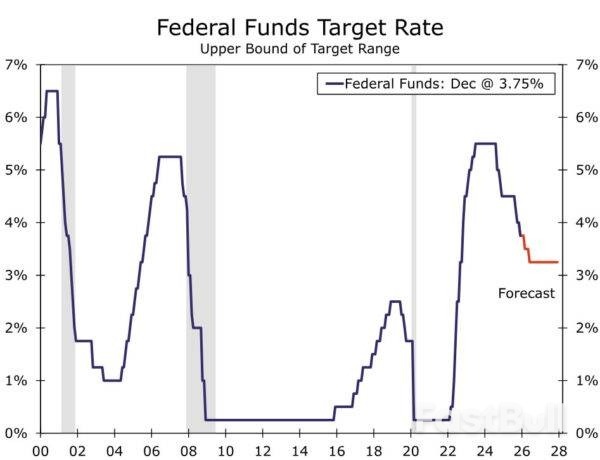

Comme prévu, le FOMC a réduit la fourchette cible des taux des fonds fédéraux de 25 points de base à 3,50 %-3,75 % et a indiqué que tout assouplissement supplémentaire devra se heurter à des obstacles plus importants lors de sa prochaine réunion le 28 janvier.

Comme prévu, le FOMC a abaissé la fourchette cible des taux des fonds fédéraux de 25 points de base, la ramenant à 3,50 %-3,75 %, à l'issue de sa réunion de décembre. Comme anticipé, cette décision n'a pas fait l'unanimité. Trois membres votants se sont opposés à la mesure, des voix dissidentes s'exprimant aussi bien en faveur d'une politique monétaire plus restrictive que d'une politique plus accommodante. Plus précisément, le gouverneur Miran a voté contre une baisse plus marquée, de 50 points de base, tandis que les présidents Schmid (Kansas City) et Goolsbee (Chicago) ont voté contre, préconisant le maintien du taux directeur inchangé.

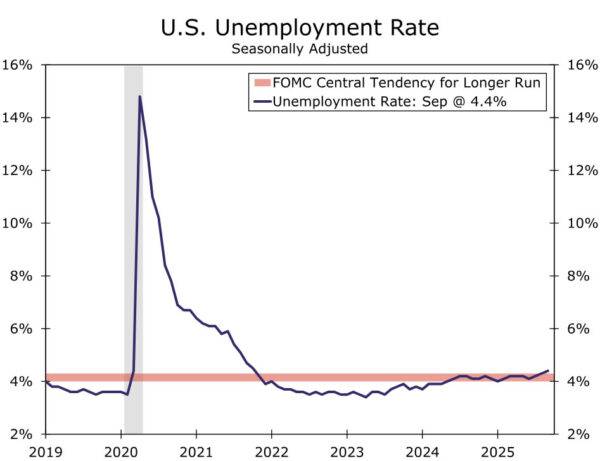

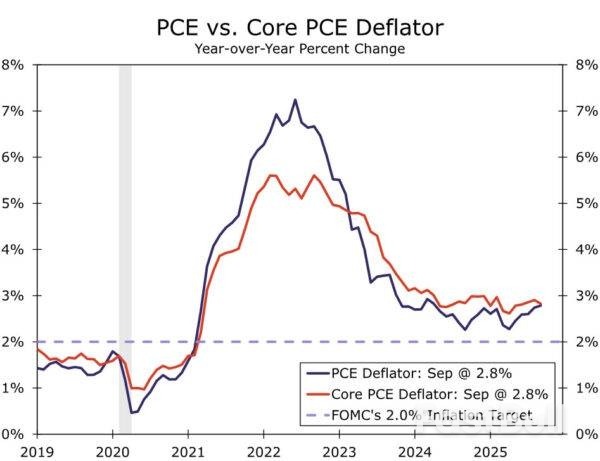

La diversité des opinions quant à la meilleure stratégie à adopter reflète le contexte complexe dans lequel se trouve le FOMC. En raison de la paralysie des services gouvernementaux, le FOMC n'a pas pu publier plusieurs indicateurs économiques clés initialement prévus (par exemple, le PIB du troisième trimestre, la situation de l'emploi et l'IPC d'octobre-novembre, etc.). Toutefois, les dernières données disponibles continuent de révéler certaines tensions concernant les objectifs du Comité en matière d'emploi et d'inflation (figures 1 et 2).

Avec 75 points de base de baisse depuis septembre et une politique monétaire moins restrictive, le seuil pour un nouvel assouplissement est plus élevé. Dans sa déclaration à l'issue de la réunion, le Comité s'est ménagé une plus grande marge de manœuvre quant aux baisses futures, indiquant que « dans le cadre de l'examen de l'ampleur et du calendrier d'ajustements supplémentaires de la fourchette cible… », le passage souligné étant nouveau dans la déclaration. L'idée que le FOMC ne sera pas aussi prompt à baisser les taux à court terme a probablement contribué à limiter le nombre de voix dissidentes plus restrictives.

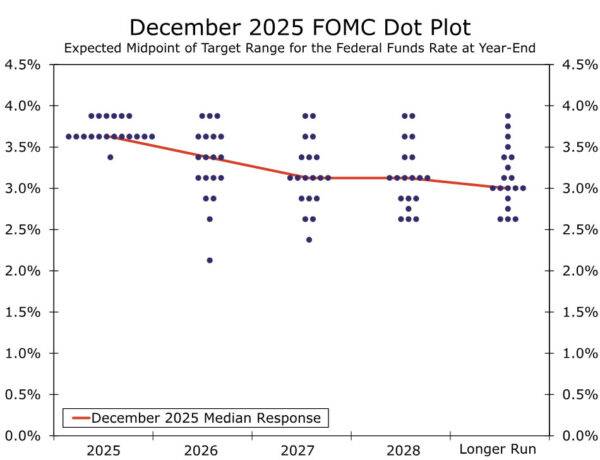

Le résumé des projections économiques a révélé un certain malaise au sein du Comité, outre les deux avis dissidents partisans d'une politique monétaire restrictive. Le graphique à points a montré que six participants au total n'étaient pas favorables à une baisse du taux directeur lors de la réunion d'aujourd'hui, ce qui implique que quatre présidents régionaux sans droit de vote préféraient également le maintien du taux directeur inchangé. Néanmoins, une tendance à un nouvel assouplissement monétaire persiste au sein du Comité. La médiane des projections à l'horizon 2026 et 2027 est restée respectivement à 3,375 % et 3,125 %. La médiane à plus long terme est demeurée inchangée à 3,00 %, le graphique à points illustrant que tous les participants, à l'exception de deux, considèrent le taux directeur actuel comme au moins quelque peu restrictif.

Le changement le plus important apporté au SEP concerne la révision à la hausse des perspectives de croissance pour 2026, la projection médiane passant de 1,8 % à 2,3 %. Cette modification reflète probablement en partie la paralysie des services gouvernementaux, la croissance du PIB réel au quatrième trimestre 2025 devant subir un ralentissement significatif, ce qui devrait favoriser un rebond de l'économie au quatrième trimestre 2026. Toutefois, cette dynamique n'explique pas entièrement cette évolution et rapproche la projection médiane des membres du FOMC de notre prévision, supérieure au consensus, d'une croissance du PIB réel de 2,5 % l'année prochaine. Par ailleurs, les modifications ont généralement été plus mineures, avec quelques légères révisions à la baisse des prévisions d'inflation pour l'année prochaine et un statu quo concernant les projections médianes à long terme de la croissance du PIB réel et du taux de chômage.

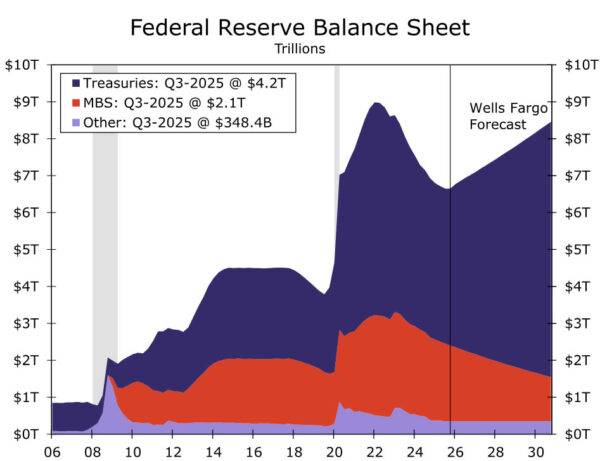

La Réserve fédérale a également annoncé qu'elle recommencerait à augmenter son bilan dans les prochains jours par l'achat de bons du Trésor. Comme nous l'avons déjà indiqué, ces achats visent à maintenir la maîtrise des taux d'intérêt à court terme, à garantir des réserves bancaires suffisantes et à assurer le bon fonctionnement des marchés financiers. Les responsables de la Fed ont clairement affirmé depuis des mois que cette mesure ne constitue en aucun cas un changement d'orientation de la politique monétaire. Nous partageons cette analyse, et le lancement des achats de réserves obligatoires n'aura aucune incidence sur notre interprétation de l'orientation de la politique monétaire.

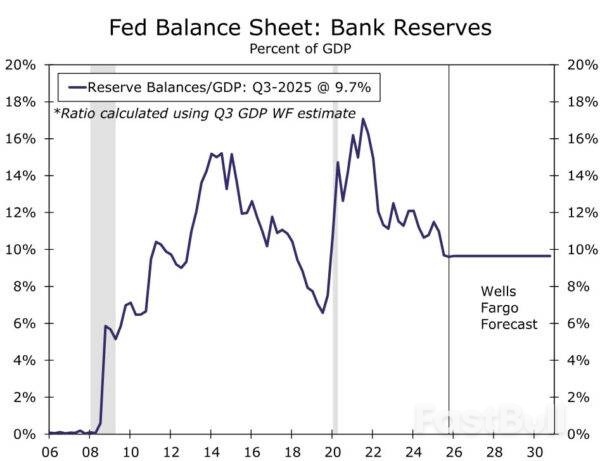

Plus précisément, la banque centrale a annoncé que les opérations de rachat de titres (ORT) débuteraient le 12 décembre, avec un montant initial de 40 milliards de dollars pour le mois. Les indications publiées après la réunion précisent que « le rythme des ORT restera élevé pendant quelques mois afin de compenser les fortes hausses attendues des engagements hors réserves en avril. Par la suite, le rythme des achats totaux devrait diminuer sensiblement, conformément aux variations saisonnières attendues des engagements de la Réserve fédérale. » Notre hypothèse de travail est que le rythme d'« équilibre » à moyen terme des ORT sera de 25 milliards de dollars par mois afin de maintenir des réserves bancaires suffisantes. Nous interprétons ces indications comme signifiant que les ORT ralentiront progressivement pour se situer approximativement à ce niveau à partir du printemps. Si cette prévision se confirme, le bilan de la Fed augmentera d'environ 370 milliards de dollars en 2026 et le ratio réserves/PIB atteindra 9,7 % à la fin de l'année prochaine, un niveau nettement supérieur aux points bas de septembre 2019, lorsque les marchés des pensions ont connu une forte volatilité (figure 6).

Notre scénario de base reste que le cycle d'assouplissement monétaire actuel n'est pas terminé, mais qu'il entre plutôt dans une phase de ralentissement. Bien que le marché du travail soit loin de s'effondrer, le ralentissement de la croissance, qui le place en deçà du plein emploi, justifie un retour de la politique monétaire à une position plus neutre. La tendance à la baisse de l'inflation devrait se poursuivre l'année prochaine, à mesure que l'effet initial des droits de douane s'estompe, ce qui atténuerait la tension entre les objectifs du FOMC en matière d'emploi et d'inflation. Nous continuons d'anticiper deux baisses de taux de 25 points de base l'année prochaine, lors des réunions de mars et de juin. Les données économiques de la semaine prochaine, et plus particulièrement le rapport sur l'emploi de mardi (qui devrait atteindre un niveau historiquement bas) et l'IPC de novembre jeudi, seront déterminantes pour les perspectives économiques. Nous publierons des analyses en amont de ces publications dans les prochains jours.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire