Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le dollar australien a chuté en raison d'un IPC décevant, le Nikkei japonais a baissé en raison de données de vente au détail faibles et de la prudence de la BOJ, les actions technologiques ont évolué positivement, tandis que les actions de Hong Kong et de Chine ont baissé.

Que s'est-il passé lors de la session asiatique ?

Le dollar australien a chuté suite à un IPC inférieur, le Nikkei japonais a reculé en raison de la faiblesse des données de vente au détail et de la prudence de la Banque du Japon. Les actions technologiques ont progressé, tandis que les actions de Hong Kong et de Chine ont reculé. Le positionnement défensif persiste avant les réunions de la Fed et de la Banque du Japon, dans un contexte d'incertitude sur la politique commerciale mondiale et d'anticipation de données économiques et de publications de résultats importantes.

L'attention des marchés reste centrée sur l'évolution des taux américains à court terme, la pérennité de la trêve tarifaire entre les États-Unis et la Chine, ainsi que sur les signes de stabilisation de la croissance ou d'assouplissement monétaire dans la région Asie-Pacifique. Globalement, les marchés asiatiques stagnent, réagissant davantage aux actualités politiques et macroéconomiques qu'aux données individuelles, alors que les événements à risque s'accumulent et que la volatilité pourrait s'accentuer dans les prochaines 24 à 48 heures.

Qu'est-ce que cela signifie pour les sessions Europe-USA ?

Les marchés abordent les séances européennes et américaines avec prudence. Les détails de l'accord commercial entre les États-Unis et l'UE pèsent sur l'euro et les actions européennes, tout en soutenant le dollar. Les actions américaines se consolident près de leurs plus hauts, mais risquent d'être mises à rude épreuve par la décision prochaine de la Réserve fédérale et une vague de publications de résultats importants. Le pétrole reste sensible à l'actualité mondiale, tandis que l'or reste stable, l'inflation et les risques commerciaux soutenant la demande. Les traders doivent rester attentifs aux risques importants liés aux nouvelles des banques centrales, aux négociations commerciales et aux résultats dans les prochaines heures.

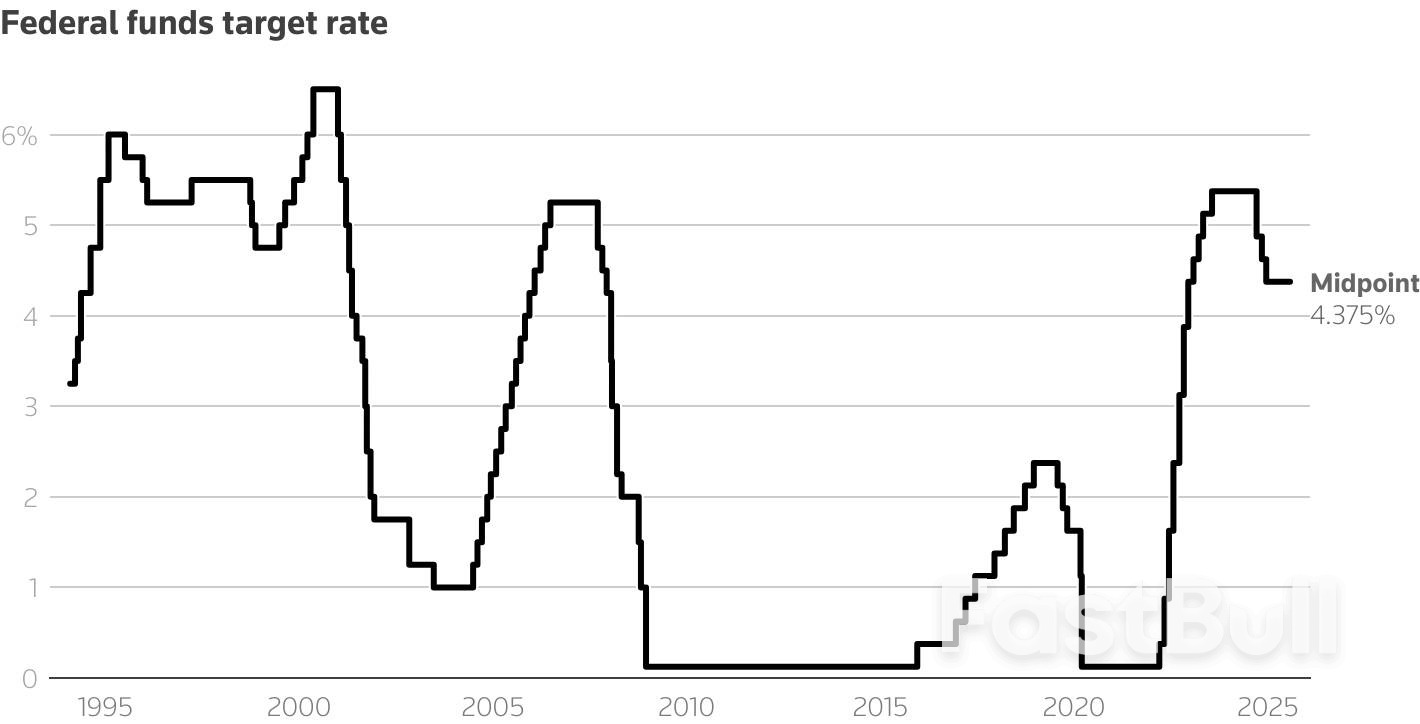

Le dollar américain affiche une forte tendance haussière aujourd'hui, soutenu par des avancées en matière de politique commerciale, des données économiques positives et une augmentation des flux de capitaux mondiaux avant la prochaine décision de la Fed. Les acteurs du marché devront surveiller de près tout changement de ton de la Fed, qui pourrait constituer le prochain catalyseur clé de l'évolution du dollar. L'indice du dollar américain (DXY) a prolongé sa hausse, s'échangeant au-dessus de 98,8 après une hausse de 1 % en début de semaine. Cette dynamique positionne le dollar pour sa semaine la plus forte de l'année à ce jour, soutenue par les récents accords commerciaux conclus avec les États-Unis, notamment un droit de douane de 15 % sur les importations de l'UE, qui ont renforcé l'économie américaine tout en exerçant une pression sur l'euro.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

L'or s'échangeait en légère hausse mercredi matin, se remettant de ses plus bas niveaux depuis trois semaines, le sentiment de risque devenant prudent et les traders attendant des éclaircissements suite à la réunion de la Réserve fédérale américaine. Pour l'instant, le métal jaune reste en phase de consolidation, son orientation dépendant des décisions politiques à venir et de l'actualité économique. Le prix de l'or s'établit actuellement autour de 3 327 $ l'once, soit une légère hausse de 0,39 % par rapport à la veille. Le métal précieux reste dans sa fourchette récente, se maintenant au-dessus du support clé de 3 300 $, malgré l'incertitude persistante du marché.

Biais des prochaines 24 heures

Faiblement baissier

Le dollar australien reste faible et évolue au-dessus de 0,6500. Le sentiment de risque mondial, la vigueur du dollar américain, les prochaines données sur l'inflation nationale et les décisions sur les taux influencent le ton du marché. Le rapport sur l'IPC de mercredi et la réponse de la RBA la semaine prochaine seront déterminants pour l'orientation du dollar australien à court terme. Les principaux risques incluent l'actualité commerciale, les signaux de la Réserve fédérale et la volatilité persistante des marchés mondiaux des actions et des matières premières, notamment avec la poursuite des négociations sino-américaines.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Le dollar néo-zélandais reste faible aujourd'hui, porté par la vigueur du dollar américain, l'incertitude entourant les futures politiques tarifaires américaines et l'aversion au risque sur les marchés mondiaux. En l'absence de nouvelles nationales majeures, les perspectives dépendent largement de l'évolution internationale et des signaux des banques centrales au cours des prochaines 24 à 48 heures.

Le dollar néo-zélandais (NZD/USD) a poursuivi sa baisse, s'échangeant autour de 0,595-0,596, près de son plus bas niveau depuis une semaine, prolongeant ainsi sa série de pertes pour une quatrième séance consécutive. Au cours du mois dernier, le NZD a perdu environ 2,2 %, reflétant une faiblesse générale face à un dollar américain plus fort, et a reculé d'environ 0,87 % sur les sept derniers jours.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Le yen japonais évolue à proximité de ses plus bas niveaux depuis plusieurs séances, plombé par la dynamique du commerce extérieur et un positionnement défensif avant la prochaine réunion de politique monétaire de la Banque du Japon. Si les marchés anticipent des signaux politiques prudents et une révision à la hausse des prévisions d'inflation, toute orientation ou évolution politique inattendue pourrait déclencher une volatilité du yen et des actifs japonais au cours des prochaines 24 à 48 heures.

Le yen (JPY) oscille actuellement entre 148,3 et 148,5 pour un dollar américain, après trois séances de forte baisse. La devise a perdu environ 3,2 % sur le mois, mais est restée relativement stable durant la nuit, les traders attendant les décisions des banques centrales et les principaux événements internationaux.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Aujourd'hui, l'euro reste sous pression vendeuse, alimenté par la déception des investisseurs concernant l'accord commercial entre les États-Unis et l'UE, la faiblesse des données régionales et la prudence avant la décision de la Réserve fédérale. La devise devrait rester sensible aux nouvelles macroéconomiques et aux politiques des banques centrales tout au long de la séance. L'euro reste faible et devrait rester volatil face aux difficultés des exportations liées aux droits de douane américains, à la prudence de la BCE et au sentiment de baisse avant la publication de données économiques clés et une annonce majeure de la Fed.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Moyennement baissier

Le franc suisse s'est légèrement affaibli, le sentiment de risque mondial s'améliorant et le dollar américain rebondissant grâce aux nouvelles commerciales et aux anticipations de politique monétaire de la Fed. La politique de la BNS reste inchangée après sa baisse de taux en juin, son orientation à court terme étant probablement influencée par les tendances du risque multi-actifs, l'évolution de la politique monétaire américaine et un regain potentiel de la demande de valeurs refuges. Le franc est confronté à des forces concurrentes : son attrait persistant comme valeur refuge face à une demande réduite dans un contexte d'amélioration des relations commerciales. Si la position accommodante de la BNS et sa volonté d'intervenir accentuent les inquiétudes quant à la vigueur du franc, les récentes améliorations de l'inflation pourraient limiter la nécessité d'un nouvel assouplissement agressif.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

La livre sterling reste faible et sur la défensive à l'approche du 30 juillet 2025, plombée par le ralentissement de la croissance, l'inflation persistante et les anticipations de baisse des taux de la Banque d'Angleterre. La paire GBP/USD s'échange à des niveaux proches de ses plus bas mensuels, tandis que la paire GBP/EUR a connu un bref rebond, mais continue de osciller autour de ses plus bas de 2023-2024. La faiblesse de l'économie nationale et la forte demande de dollars américains maintiennent la livre sterling sous pression.

Les marchés se positionnent prudemment avant la réunion de la Banque d'Angleterre du 7 août, avec au moins une baisse de taux intégrée dans les cours. L'attention reste portée sur les signaux de croissance du Royaume-Uni, notamment les publications mensuelles du PIB, l'évolution des données du marché du travail et l'évolution de l'inflation sous-jacente. La volatilité de la livre sterling continue de suivre l'évolution du sentiment de risque mondial, la vigueur du dollar américain et l'évolution des perspectives de politique commerciale.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Le dollar canadien entre dans la journée du 30 juillet sous la pression du raffermissement du dollar américain et de l'incertitude commerciale persistante. Alors que l'on s'attend généralement à ce que la Banque du Canada maintienne ses taux d'intérêt à 2,75 %, l'attention se porte sur les prévisions et sur la façon dont les décideurs politiques équilibreront les inquiétudes persistantes en matière d'inflation, la faible croissance économique et les risques liés au commerce extérieur. De plus, le dollar canadien est plombé par les récents accords commerciaux conclus par les États-Unis avec le Japon et l'UE, qui ont renforcé le dollar américain tout en laissant le Canada sans accord comparable.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Moyennement baissier

Les prix du pétrole ont maintenu leur vigueur récente mercredi, soutenus par l'escalade des tensions géopolitiques suite à l'ultimatum de Trump à la Russie, l'optimisme suscité par les accords commerciaux entre les États-Unis et l'Union européenne et un changement de cap haussier du marché. Le marché reste très sensible aux évolutions liées à l'échéance Russie-Ukraine, aux signaux de politique de la Réserve fédérale et aux prochaines décisions de production de l'OPEP+.

Biais des prochaines 24 heures

Faible haussier

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

Graphique journalier GBPJPY, 30 juillet 2025 – Source : TradingView

Graphique journalier GBPJPY, 30 juillet 2025 – Source : TradingView