أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصليا:--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

وستقوم الأسواق بقياس كمية السيولة المقدمة وتكاليف الاقتراض عن كثب للحصول على أدلة حول الموقف الرسمي للسلطات.

انخفض اليوان الصيني مقابل الدولار، اليوم الثلاثاء، تحت ضغط توقعات السوق بزيادة اتساع الفارق في العائد لصالح الولايات المتحدة، وسط رهانات متزايدة على التيسير النقدي في ثاني أكبر اقتصاد في العالم. قالت الصحف المملوكة للدولة يوم الثلاثاء إن الصين يمكن أن تخفض نسب متطلبات الاحتياطي للبنوك قبل نهاية العام لتجديد سيولة النظام المالي.

وقال التجار إن خفض نسبة الاحتياطي المطلوب من شأنه أن يقلل تكاليف تمويل المقرضين ويدعم التعافي الاقتصادي، على الرغم من أنه سيؤدي حتما إلى توسيع فجوة العائد بين الصين والاقتصادات الكبرى الأخرى ويؤدي إلى ضغوط نزولية على اليوان. وقال تومي شيه، رئيس أبحاث الصين الكبرى في بنك OCBC: "مثل هذه الخطوة (لخفض نسبة الاحتياطي المطلوب) ستتماشى مع الجهود المبذولة لتخفيف الضغوط على البنوك، خاصة فيما يتعلق بتقلص هوامش الفائدة الصافية".

"سيراقب المشاركون في السوق التطورات هذا الأسبوع باهتمام، ويتوقعون ما إذا كانت الصين ستعلن عن جولة جديدة من خفض نسبة الاحتياطي المطلوب." وفي السوق الفورية، افتتح اليوان المحلي عند 7.2861 للدولار وتم تداوله عند 7.2931 في منتصف النهار، أي أضعف بمقدار 46 نقطة عن إغلاق الجلسة الأخيرة السابقة. قبل افتتاح السوق، حدد بنك الشعب الصيني (PBOC) سعر النقطة الوسطى، والذي يُسمح حوله بتداول اليوان في نطاق 2٪، عند 7.1768 لكل دولار، أي بنقطة واحدة أكثر ثباتًا من التثبيت السابق البالغ 7.1769.

وقال التجار والمحللون إن التثبيت الرسمي لنقطة المنتصف استمر في الظهور بشكل أقوى من توقعات السوق، مفسرين ذلك على أنه محاولة رسمية لكبح جماح الضعف المفرط لليوان. وكان السعر الاسترشادي يوم الثلاثاء أعلى بمقدار 1117 نقطة من تقديرات رويترز البالغة 7.2885. يحول المشاركون في السوق انتباههم الآن إلى عمليات القروض التي يقدمها بنك الشعب الصيني يوم الأربعاء، حيث يستعد لتقديم قروض تسهيلات إقراض متوسطة الأجل بقيمة 850 مليار يوان. وستقوم الأسواق بقياس كمية السيولة المقدمة وتكاليف الاقتراض عن كثب للحصول على أدلة حول الموقف الرسمي للسلطات. وقال وين ثين، الرئيس العالمي لاستراتيجية العملة لدى براون براذرز هاريمان: "مع ارتفاع مخاطر الانكماش، لا نعتقد أن إجراءات التحفيز المتخذة حتى الآن سيكون لها تأثير طويل الأمد، لذا نتطلع إلى المزيد في الأشهر المقبلة"، متوقعًا أن يتراجع بنك الشعب الصيني (PBOC) عن توقعاته بشأن الانكماش. الإبقاء على سعر فائدة الصندوق المتعدد الأطراف لمدة عام دون تغيير عند 2.5%. وبحلول منتصف النهار، ارتفع مؤشر الدولار العالمي إلى 105.693 من الإغلاق السابق البالغ 105.631، بينما تم تداول اليوان في الخارج عند 7.301 للدولار.

سوق اليوان في الساعة 0333 بتوقيت جرينتش: السعر الفوري الداخلي: البند الحالي التغيير السابق نقطة المنتصف لبنك الشعب الصيني 7.1768 7.1769 0.00% اليوان الفوري 7.2931 7.2885 -0.06% الاختلاف عن نقطة المنتصف 1.62%* التغير الفوري منذ بداية العام -5.39% التغير الفوري منذ عام 2005 إعادة التقييم بنسبة 13.48% المؤشرات الرئيسية: العنصر الحالي السابق التغيير طومسون 0.0 مؤشر Reuters/HKEX CNH مؤشر الدولار 105.693 105.631 0.1 * اختلاف سعر صرف الدولار/اليوان. ويشير الرقم السالب إلى أن سعر صرف اليوان الفوري يتم تداوله بشكل أقوى من نقطة المنتصف. يسمح بنك الشعب الصيني (PBOC) لسعر الصرف بالارتفاع أو الانخفاض بنسبة 2٪ عن سعر النقطة الوسطى الرسمي الذي يحدده كل صباح. سوق CNH الخارجي الفرق الحالي للأداة من السوق الفورية البرية يوان 7.301 -0.11% * في الخارج 7.1025 1.05% آجل غير قابل للتسليم ** * قسط للسعر الفوري في الخارج على الشاطئ ** يعكس الشكل الفرق عن نقطة المنتصف الرسمية لبنك الشعب الصيني، حيث تتم تسوية العقود الآجلة غير القابلة للتسليم مقابل نقطة المنتصف.

كانت المذبحة الوحشية التي ارتكبتها حماس والتي راح ضحيتها ما لا يقل عن 1400 إسرائيلي في السابع من أكتوبر/تشرين الأول، والحملة العسكرية الإسرائيلية اللاحقة في غزة للقضاء على الجماعة، سبباً في تقديم أربعة سيناريوهات جيوسياسية تؤثر على الاقتصاد العالمي والأسواق العالمية. وكما هي الحال عادة مع مثل هذه الصدمات، فإن التفاؤل قد يكون مضللاً.

في السيناريو الأول، تظل الحرب محصورة في الغالب في غزة، مع عدم وجود تصعيد إقليمي يتجاوز المناوشات الصغيرة مع وكلاء إيران في البلدان المجاورة لإسرائيل؛ وفي الواقع، يفضل معظم اللاعبين الآن تجنب التصعيد الإقليمي. إن الحملة التي تشنها قوات الدفاع الإسرائيلية في غزة تؤدي إلى تآكل حماس إلى حد كبير، مما يؤدي إلى سقوط عدد كبير من الضحايا بين المدنيين، ويظل الوضع الجيوسياسي الراهن غير المستقر قائماً. بعد أن فقد رئيس الوزراء الإسرائيلي بنيامين نتنياهو كل الدعم، يترك منصبه، لكن المشاعر العامة الإسرائيلية تظل متشددة ضد قبول حل الدولتين. وعليه، فإن القضية الفلسطينية تتفاقم؛ وتجميد تطبيع العلاقات الدبلوماسية مع المملكة العربية السعودية؛ وتظل إيران قوة مزعزعة للاستقرار في المنطقة؛ ولا تزال الولايات المتحدة تشعر بالقلق بشأن اندلاع الأزمة التالية.

إن الآثار الاقتصادية والسوقية لهذا السيناريو خفيفة. وسوف ينحسر الارتفاع المتواضع الحالي في أسعار النفط، وذلك لأنه لن تكون هناك أي صدمة للإنتاج الإقليمي والصادرات من منطقة الخليج. ورغم أن الولايات المتحدة قد تحاول اعتراض صادرات النفط الإيرانية لمعاقبتها على دورها المزعزع للاستقرار في المنطقة، فمن غير المرجح أن تلاحق مثل هذا الإجراء التصعيدي. وسوف يستمر الاقتصاد الإيراني في الركود في ظل العقوبات الحالية، مما يزيد من اعتماده على العلاقات الوثيقة مع الصين وروسيا.

ومن ناحية أخرى فإن إسرائيل سوف تعاني من ركود خطير ولكن يمكن التحكم فيه، وسوف تشهد أوروبا بعض التأثيرات السلبية مع تسبب الارتفاع المتواضع في أسعار النفط والشكوك الناجمة عن الحرب في تقليص ثقة الشركات والأسر. ومن خلال خفض الناتج، والإنفاق، وتشغيل العمالة، فإن هذا السيناريو قد يدفع الاقتصادات الأوروبية الراكدة حاليا إلى الركود المعتدل.

وفي السيناريو الثاني، فإن الحرب في غزة يعقبها تطبيع وسلام إقليمي. وتنجح الحملة الإسرائيلية ضد حماس من دون أن تسفر عن عدد أكبر من الضحايا بين المدنيين، وتتولى قوى أكثر اعتدالاً ــ مثل السلطة الفلسطينية أو التحالف العربي المتعدد الجنسيات ــ إدارة القطاع. ويستقيل نتنياهو (بعد أن فقد دعم الجميع تقريبا)، وتركز حكومة معتدلة جديدة من يمين الوسط أو يسار الوسط على حل القضية الفلسطينية والسعي إلى التطبيع مع المملكة العربية السعودية.

وخلافاً لنتنياهو، فإن هذه الحكومة الإسرائيلية الجديدة لن تلتزم علناً بتغيير النظام في إيران. ويمكن أن يضمن قبول الجمهورية الإسلامية الضمني للتطبيع الإسرائيلي السعودي مقابل إجراء محادثات جديدة نحو اتفاق نووي يتضمن تخفيف العقوبات. وهذا من شأنه أن يسمح لإيران بالتركيز على الإصلاحات الاقتصادية المحلية المطلوبة بشكل عاجل. ومن الواضح أن هذا السيناريو سيكون له آثار اقتصادية إيجابية للغاية، سواء على المستوى الإقليمي أو العالمي.

وفي السيناريو الثالث، يتصاعد الوضع إلى صراع إقليمي يشمل أيضاً حزب الله في لبنان وربما إيران. يمكن أن يحدث هذا بعدة طرق. إيران، خوفاً من عواقب القضاء على حماس، تطلق العنان لحزب الله ضد إسرائيل لإلهائها عن العملية في غزة. أو تقرر إسرائيل معالجة هذا الخطر من خلال شن ضربة استباقية أكبر على حزب الله. ثم هناك جميع الوكلاء الإيرانيين الآخرين في سوريا والعراق واليمن. وكل منهما حريص على استفزاز إسرائيل والقوات الأمريكية في المنطقة كجزء من أجندته المزعزعة للاستقرار.

وإذا انتهى الأمر بإسرائيل وحزب الله إلى حرب واسعة النطاق، فمن المحتمل أن تشن إسرائيل أيضًا ضربات ضد المنشآت النووية الإيرانية وغيرها من المنشآت، على الأرجح بدعم لوجستي أمريكي. فمن المرجح أن تستغل إيران، التي خصصت موارد هائلة لتسليح وتدريب حماس وحزب الله، الاضطرابات الإقليمية الأوسع لتحقيق القفزة النهائية عبر عتبة الأسلحة النووية.

وإذا قامت إسرائيل ـ وربما الولايات المتحدة ـ بقصف إيران، فإن إنتاج وصادرات الطاقة من الخليج سوف يتراجع، وربما لعدة أشهر. وهذا من شأنه أن يؤدي إلى صدمة نفطية على غرار ما حدث في السبعينيات، يعقبها ركود تضخمي عالمي (ارتفاع التضخم وانخفاض النمو)، وانهيار أسواق الأسهم، وتقلب عائدات السندات، والاندفاع نحو أصول الملاذ الآمن مثل الذهب. وستكون التداعيات الاقتصادية أكثر حدة في الصين وأوروبا مقارنة بالولايات المتحدة، التي أصبحت الآن مصدراً صافياً للطاقة ويمكنها فرض ضرائب على الأرباح غير المتوقعة لمنتجي الطاقة المحليين لدفع تكاليف الإعانات للحد من التأثير السلبي على المستهلكين (الأسر وغير المنتجين للطاقة). الشركات).

وأخيرا، في هذا السيناريو، يظل النظام الإيراني في السلطة، لأن العديد من الإيرانيين ــ وحتى معارضي النظام ــ يتجمعون خلفه في مواجهة أي هجوم إسرائيلي/أميركي. وتصبح جميع الأطراف في المنطقة أكثر تطرفا ومواجهة، مما يجعل السلام أو التطبيع الدبلوماسي حلما بعيد المنال. وقد يؤدي هذا السيناريو إلى تدمير رئاسة بايدن وفرص إعادة انتخابه.

في السيناريو الرابع، ينتشر الصراع أيضًا في جميع أنحاء المنطقة ولكن هناك تغيير في النظام في إيران. وإذا انتهى الأمر بإسرائيل والولايات المتحدة إلى مهاجمة إيران، فإنهما لن يستهدفا المنشآت النووية فحسب، بل سيستهدفان أيضاً البنية التحتية العسكرية والمزدوجة الاستخدام، فضلاً عن قادة النظام. وبدلاً من دعم النظام، قد يتجمع الإيرانيون ــ الذين ظلوا يحتجون على انتهاكات الشرطة الأخلاقية لأكثر من عام ــ خلف المعتدلين مثل الرئيس السابق حسن روحاني.

إن الإطاحة بالجمهورية الإسلامية من شأنها أن تسمح لإيران بالانضمام مرة أخرى إلى المجتمع الدولي. وسوف يظل الركود التضخمي العالمي حاداً، ولكن الساحة سوف تكون مهيأة لمزيد من الاستقرار والنمو الأقوى في الشرق الأوسط.

ما مدى احتمالية كل سيناريو؟ وأود أن أخصص احتمالا بنسبة 50% للحفاظ على الوضع الراهن؛ و15% لاندلاع السلام والاستقرار والتقدم بعد الحرب؛ 30% إلى حريق إقليمي، و5% فقط إلى حريق إقليمي بنهاية سعيدة.

الخبر السار إذن هو أن هناك احتمالا كبيرا نسبيا ــ 65% ــ لعدم تصاعد الصراع في مختلف أنحاء المنطقة، مما يعني ضمنا أن التداعيات الاقتصادية ستكون خفيفة أو يمكن احتواؤها. ولكن النبأ السيئ هو أن الأسواق لا تخصص حالياً سوى 5% في أفضل تقدير لاحتمال نشوب صراع إقليمي من شأنه أن يخلف تأثيرات تضخمية حادة في مختلف أنحاء العالم، في حين أن الرقم الأكثر منطقية هو 35%.

ومثل هذا الرضا عن الذات أمر بالغ الخطورة، وخاصة إذا أخذنا في الاعتبار أن الاحتمال المجمع لسيناريو مدمر عالميًا (الواحد، والثالث، والرابع) لا يزال 85%. وقد لا يخلف السيناريو الأكثر ترجيحاً سوى عواقب طفيفة في الأمد القريب على الأسواق والاقتصاد العالمي، ولكنه يعني ضمناً أن الوضع الراهن غير المستقر سوف يظل قائماً، وهو ما من شأنه أن يؤدي في نهاية المطاف إلى صراعات جديدة.

في الوقت الحالي، يتم تسعير الأسواق على أنها قريبة من الكمال وتفضل السيناريوهات الأكثر اعتدالاً. لكن الأسواق كثيرا ما أخطأت في تقدير الصدمات الجيوسياسية الكبرى. ولا ينبغي لنا أن نتفاجأ إذا حدث ذلك مرة أخرى.

_1")

_2")

_3")

_4")

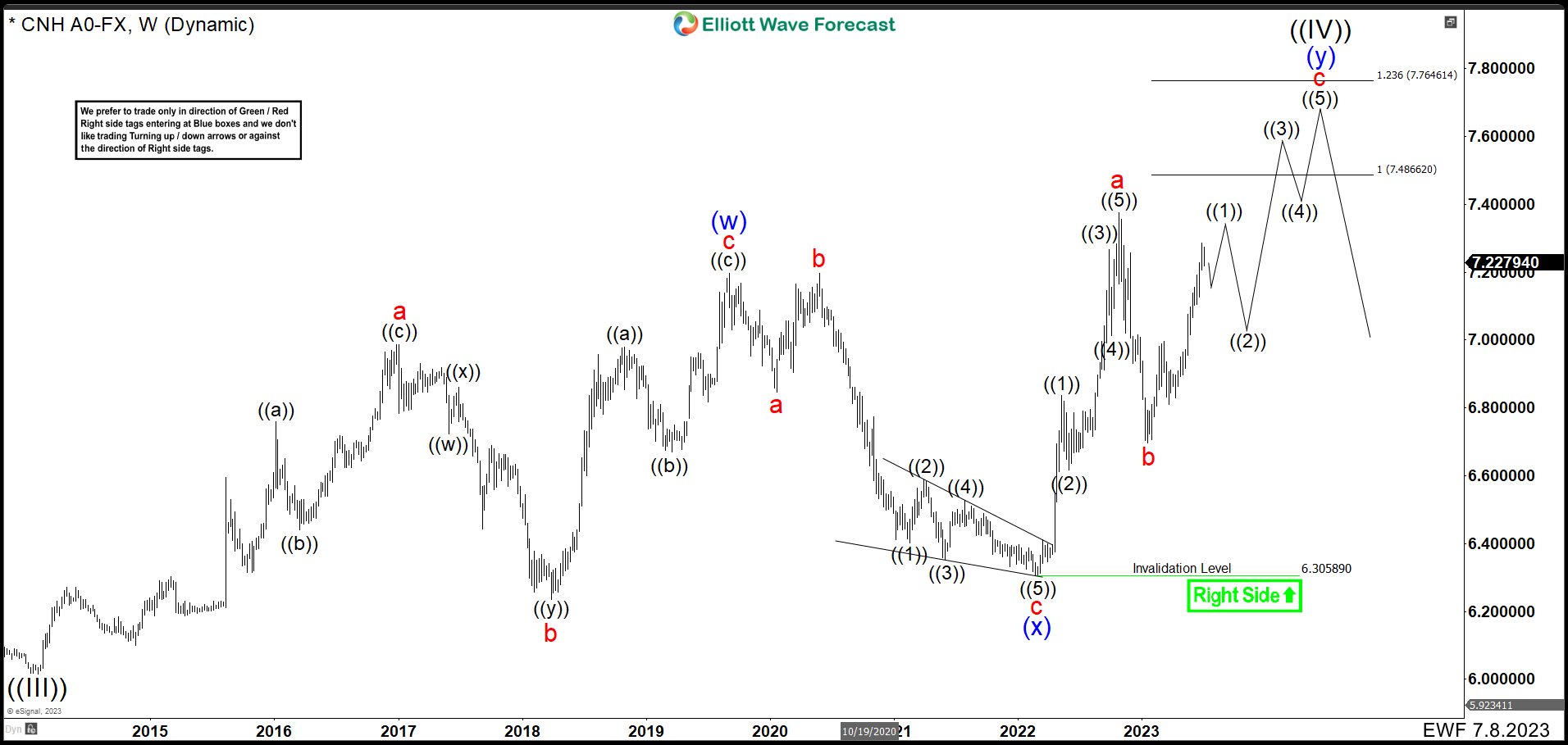

في السنوات الأخيرة، توقف الرنمينبي مؤقتًا في محاولته أن يصبح أقوى مقابل الدولار الأمريكي. في فبراير 2014، وجد الرنمينبي دعمًا عند 6.0153 كموجة ((III)) ومن هناك قام بتكوين هيكل تصحيح متعرج مثالي ليتساوي عند 7.1964 في يونيو 2020. بعد هذه التقلبات الثلاثة، كان من المفترض أن يستمر زوج العملات USDCNH في الاتجاه الهبوطي. مع ذلك، ارتفع الزوج مرة أخرى مخترقًا أعلى مستوى 7.1964 مما يشير إلى أن السوق يطور هيكل تصحيح مزدوج.

بدأت الموجة "a" عند 6.0153 (قاع 2014) وارتفعت في هيكل مكون من 3 موجات وصلت إلى 7.00 دولار تقريبًا لتنتهي عند 6.9854. بعد هذا التصحيح المتعرج، لدينا هبوط كبير إلى 6.2359 مما يشكل بنية تصحيحية مزدوجة لإنهاء الموجة "b". لم تترك التقلبات مثل هذه الأمور حيث حدث ارتفاع هائل في بداية الموجة "c". قامت هذه الحركة ببناء ثلاث موجات أعلى مرة أخرى لتكمل الموجة "c" عند 7.1974 وأيضًا الموجة (w) التي وصلت إلى امتداد فيبوناتشي 100%.

نزولاً من (w)، يمكننا أن نرى أن التصحيح المسطح الموسع حدث مع انتهاء الموجة (x) كقطر نهائي عند قاع 6.3058. ثم مرة أخرى شارك تجمع قوي. تبدو هذه الحركة للأعلى وكأنها موجة دافعة وقد وصفناها بالموجة "a" التي انتهت عند 7.3748 فوق الموجة (w) لتأكيد التصحيح.  التسلسل الصعودي النشط. ثم قام زوج العملات USDCNH بتكوين موجة "b" انتهت عند 6.6883 وارتد في المحطة الأخيرة للأعلى.

التسلسل الصعودي النشط. ثم قام زوج العملات USDCNH بتكوين موجة "b" انتهت عند 6.6883 وارتد في المحطة الأخيرة للأعلى.

في الرسم البياني أعلاه، يبدو أن الضلع الأول من الموجة "c" قد انتهى كموجة ((1)). صعودًا من قاع 6.6883، يمكننا أن نرى 5 تقلبات للأعلى مما يخلق اندفاعًا. انتهت الموجة الأولى عند 6.9967. تراجع الموجة (2) عند قاع 6.8107. ثم ارتفع زوج العملة USDCNH لينهي الموجة (3) عند 7.2855. اكتمل تصحيح الموجة (4) عند القاع 7.1162. وصل السعر الأخير إلى 7.3679 وأنهى الموجة (5) والموجة ((1)). حالياً، نتوقع تصحيحاً على شكل موجة ((2)) من “c”. يجب أن تنخفض هذه الحركة إلى منطقة 7.12 – 6.95 لترتبط بضعف USDX الذي نبحث عنه. بعد الانتهاء من الموجة ((2))، يجب أن يرتفع الزوج في 3 تأرجحات لبناء موجة دافعة مثل الموجة "c" إلى منطقة 7.4866 – 7.7646. سيؤدي هذا أيضًا إلى إنهاء موجة التصحيح المزدوجة (y)، والموجة ((IV)) قبل أن يواصل الرنمينبي الاتجاه الهبوطي.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك