- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

دعت تاكايتشي إلى انتخابات مبكرة بعد ثلاثة أشهر فقط من توليها المنصب، في خطوة تنطوي على مخاطرة كبيرة. والهدف من ذلك هو الحصول على تفويض شعبي لسياساتها.

دعت تاكايتشي إلى انتخابات مبكرة بعد ثلاثة أشهر فقط من توليها المنصب، في خطوة تنطوي على مخاطرة كبيرة. والهدف من ذلك هو الحصول على تفويض شعبي لسياساتها.

ورثت في أكتوبر/تشرين الأول حزباً مضطرباً وحكومة أقلية بعد أن كاد إيشيبا شيغيرو، الذي خسر الانتخابات البرلمانية، أن يُجبر على الاستقالة. فقد الحزب الليبرالي الديمقراطي تأييده الشعبي بسبب أزمة غلاء المعيشة والعديد من فضائح التمويل السياسي. ورغم فوزها بمنصب رئيسة الوزراء بفارق ضئيل، إلا أن نسبة تأييدها خلال الأشهر الثلاثة الأولى كانت قوية بشكل مفاجئ، حيث بلغت حوالي 70%. وتسعى الآن إلى استغلال شعبيتها لضمان أغلبية مطلقة للحزب الليبرالي الديمقراطي، وبالتالي المضي قدماً في برنامجها السياسي لاحقاً بثبات أكبر. وهي تدعم سياسات رئيس الوزراء السابق شينزو آبي، وتدعو إلى سياسات اقتصادية كلية محفزة وسياسة خارجية تركز على اليابان. وقد لا تتفق أحزاب المعارضة تماماً مع وجهات نظرها السياسية. وإذا استمر وضع حكومة الأقلية، فسيتعين عليها التفاوض مع الأحزاب الأخرى بشأن كل قضية سياسية. ومع ذلك، إذا فازت في هذه الانتخابات، فسوف تفسر ذلك على أنه تأييد من الناخبين اليابانيين لتعهداتها، وستدفع ببرنامجها السياسي بقوة أكبر.

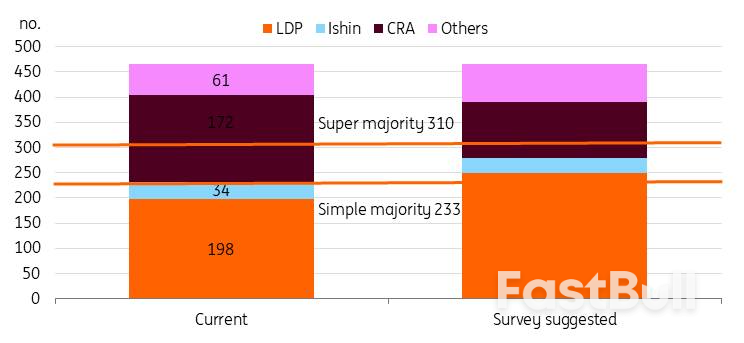

بحسب استطلاعات الرأي المحلية الأخيرة، يتصدر الحزب الليبرالي الديمقراطي الحملة الانتخابية بلا منازع. ومن المتوقع أن يتجاوز الحزب أغلبية بسيطة تبلغ 233 مقعدًا (مقابل 198 مقعدًا حاليًا)، وقد يصل تحالفه إلى ما يقارب 300 مقعد. في المقابل، قد يخسر تحالف الإصلاح الوسطي، حزب المعارضة الرئيسي، ما يقارب نصف مقاعده الحالية. وإذا ما حقق ائتلاف الحزب الليبرالي الديمقراطي أغلبية ساحقة، فستكتسب الحكومة صلاحيات أوسع بكثير، مما سيمكن تاكايتشي من تمرير التشريعات حتى دون الحصول على دعم كافٍ في مجلس الشيوخ.

من المرجح أن يحصل الحزب الليبرالي الديمقراطي على أغلبية مطلقة في مجلس النواب

المصدر: صحف مختلفة وتقديرات بنك آي إن جي

المصدر: صحف مختلفة وتقديرات بنك آي إن جيعلى الرغم من أن خفض ضريبة استهلاك المواد الغذائية كان موضوعاً رئيسياً قبل الحملة، إلا أن أهميته تضاءلت بمجرد بدء الحملة.

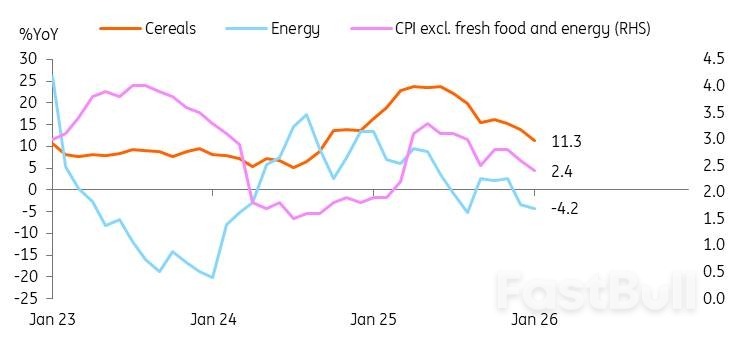

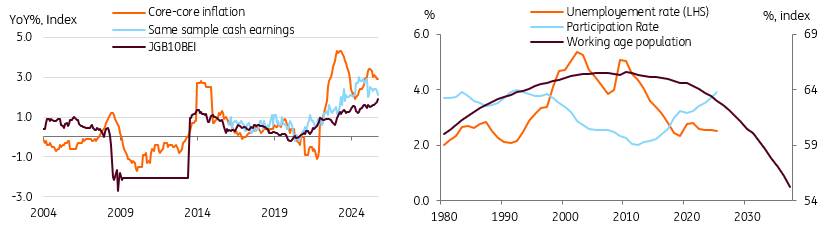

ظل التضخم في اليابان فوق 2% منذ أبريل 2022، بينما تراجعت الأجور. وقد أدى ارتفاع تكاليف المعيشة إلى زيادة استياء الشعب. فعلى سبيل المثال، ارتفع سعر الأرز، وهو الغذاء الأساسي، بنسبة تقارب 100% على أساس سنوي بحلول منتصف عام 2025، على الرغم من انخفاضه مؤخرًا إلى مستوى 30%. لذا، أصبح خفض التضخم محورًا رئيسيًا للحملة الانتخابية. وقد استأنف تاكايتشي دعم الطاقة العام الماضي عبر الميزانية التكميلية. ونلمس أثر هذا الدعم من خلال الانخفاض الحاد الأخير في معدلات التضخم.

انصبّ التركيز الآن على أسعار المواد الغذائية. من المتوقع أن يُخفّض معدل ضريبة استهلاك المواد الغذائية البالغ 8% التضخم بنحو نقطة مئوية واحدة، وإن كان ذلك على حساب خسارة في الإيرادات قدرها 5 تريليونات ين ياباني (6% من إجمالي الإيرادات الضريبية). ورغم أن الأسر قد تستفيد من انخفاض تكاليف المعيشة، إلا أن الأسواق قلقة بشأن الاستقرار المالي نتيجةً لعدم وضوح مصادر تمويل التخفيضات الضريبية.

مع ذلك، وبعد تقلبات السوق الأخيرة، تبنت تاكايتشي موقفًا أكثر حذرًا بشأن تخفيضات الضرائب على المواد الغذائية. فقد تجنبت التطرق مباشرةً إلى هذا المقترح خلال الحملة الانتخابية، مركزةً بدلًا من ذلك على "إدارة مالية عامة مسؤولة واستباقية". والآن، لا تزال غامضة بشأن توقيت التنفيذ، وتفضل "تسريع النقاش" للحفاظ على حيادية جدول الأعمال.

المصدر: مركز معلومات المستهلك

المصدر: مركز معلومات المستهلكيبدو أن السوق يخشى من أن يؤدي فوز تاكايتشي الكبير إلى تدهور الأوضاع المالية بشكل كبير. لا نتفق تمامًا مع هذا التخوف. فإذا حصل الحزب الليبرالي الديمقراطي على أغلبية في مجلس النواب، فبإمكان تاكايتشي تسريع مفاوضات خفض الضرائب، مستندةً إلى تفويض شعبي. لكن لا يزال يتعين على المجلس الوطني التوصل إلى توافق في الآراء. وينطبق الأمر نفسه في حال حصول الحزب على أغلبية ساحقة. تدعم أحزاب المعارضة الأخرى الآن سياسات مالية أكثر توسعًا؛ فعلى سبيل المثال، يؤيد حزب CRA إلغاء ضريبة المواد الغذائية بشكل دائم، بينما يقترح الحزب الليبرالي الديمقراطي إعفاءات لمدة عامين. قد يُسفر فوز الحزب الليبرالي الديمقراطي عن خطة إنفاق أكثر توازنًا. في عهد رئيس الوزراء آبي، رفعت اليابان ضريبة الاستهلاك مرتين للمساعدة في تمويل برامج الضمان الاجتماعي لمجتمع يشيخ، وذلك في إطار إصلاحات "آبينوميكس". ومن المتوقع أن تركز تاكايتشي بالمثل على تأمين الإيرادات مع السعي في الوقت نفسه إلى زيادة الإنفاق.

كما سبق ذكره، لم يحدد الحزب الليبرالي الديمقراطي موعدًا لبدء سريان تخفيض الضرائب. إضافةً إلى ذلك، فقد تعهد الحزب صراحةً بخفض نسبة الدين إلى الناتج المحلي الإجمالي في اليابان وتنفيذ إصلاحات مالية. لذا، من المتوقع أن يضع الحزب الليبرالي الديمقراطي استراتيجيات تمنع حدوث زيادة حادة في العجز المالي.

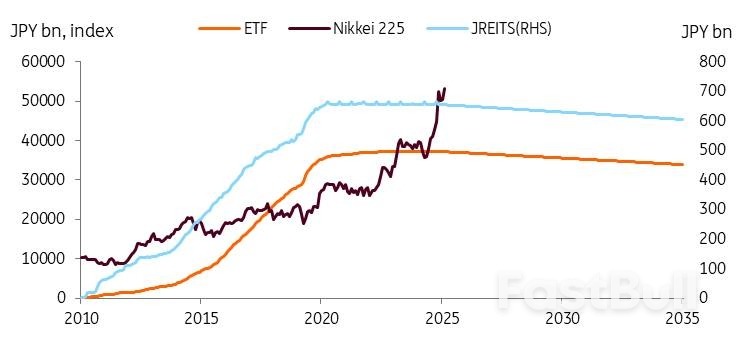

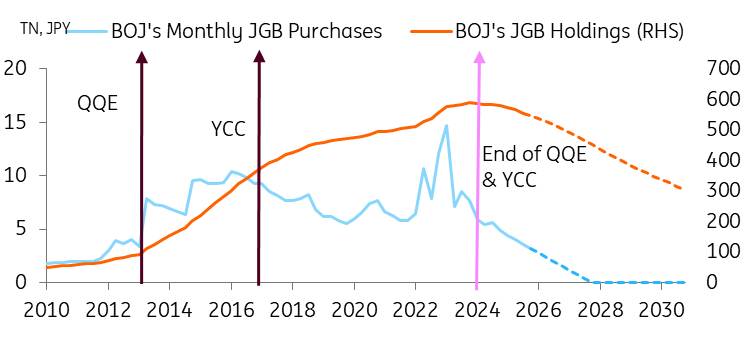

يتمثل أحد أساليب التمويل المحتملة في طلب الدعم من بنك اليابان. بدأ بنك اليابان عمليات بيع أصوله الأولية في عام 2026، مستهدفًا خفضًا سنويًا قدره 330 مليار ين في صناديق المؤشرات المتداولة (ETFs) و5 مليارات ين في صناديق الاستثمار العقاري اليابانية (JREITs). ووفقًا لبيانات حديثة، انخفضت حيازات بنك اليابان من صناديق المؤشرات المتداولة وصناديق الاستثمار العقاري اليابانية بمقدار 5.3 مليار ين و0.1 مليار ين على التوالي خلال الفترة من ديسمبر 2025 إلى يناير 2026. ورغم أن هذا يمثل انخفاضًا طفيفًا، فمن المتوقع أن يواصل بنك اليابان تقليص محفظة أصوله، وهي استراتيجية يُتوقع أن تحقق عوائد كبيرة على المدى الطويل. ومنذ عام 2010، ارتفع مؤشر نيكاي 225 خمسة أضعاف. وبحساب بسيط، يمكن لبنك اليابان أن يربح حوالي 1.7 تريليون ين من بيع محفظة صناديق مؤشرات متداولة بقيمة 330 مليار ين. وإذا افترضنا أن مؤشر نيكاي يرتفع بنفس معدل نمو الناتج المحلي الإجمالي الاسمي، فإن هذا التدفق النقدي لديه القدرة على أن يكون مصدر تمويل مستقر.

المصدر: مركز معلومات المستهلك

المصدر: مركز معلومات المستهلكيشير مصطلح "العودة إلى الوضع الطبيعي" إلى توقعات تضخم أعلى، وسيطرة أقل للبنك المركزي على أسواق السندات الحكومية اليابانية، وزيادة التقلبات، ومزيد من تعديلات العائد.

نتوقع عودة الاقتصاد إلى وضعه الطبيعي بعد سنوات طويلة من الانكماش. وبينما قد يُسهم الاستقرار المالي في ارتفاع العوائد، نعتقد أن التعافي الاقتصادي يلعب دورًا أكبر في دفعها نحو الارتفاع. هذه هي الأسباب التي تجعلنا نتوقع أن تصل عوائد سندات الحكومة اليابانية إلى 3.0% بحلول نهاية عام 2027.

يعني العودة إلى الوضع الطبيعي تحقيق نمو تضخمي مستدام بنحو 2%. وقد تفسر توقعات التضخم المرتفعة ارتفاع أسعار سندات الحكومة اليابانية. يقترب مؤشر أسعار الفائدة من 2%، ونتوقع أن ترتفع توقعات التضخم وتستقر قرب 2%، مدعومةً بنقص هيكلي في العمالة يدعم نمو الأجور. على مدى السنوات الثلاث الماضية، أسفرت مفاوضات الأجور الربيعية عن نمو في الأجور يتجاوز 4-5%، ومن المتوقع هذا العام زيادة تتجاوز 5%. من المتوقع أن تدفع الإعانات الحكومية، وخفض أسعار الطاقة والغذاء، إلى نمو إيجابي في الأجور الحقيقية هذا العام، مما يدعم التضخم الناتج عن الطلب ويعزز التقدم نحو هدف مستدام بنسبة 2%.

المصدر: تقديرات CEIC وOECD وING

المصدر: تقديرات CEIC وOECD وINGيعني العودة إلى الوضع الطبيعي أننا نتوقع أن يقوم بنك اليابان بتطبيع سياسته النقدية ببطء وثبات من خلال: 1) رفع سعر الفائدة بمقدار 75 نقطة أساس بحلول نهاية عام 2027، و2) تقليص بنك اليابان لإجراءات السياسة النقدية غير التقليدية. ومع انخفاض مشتريات بنك اليابان، يتغير توازن العرض والطلب، مما يخلق ضغطًا تصاعديًا على عوائد سندات الحكومة اليابانية. وبينما سيُبطئ بنك اليابان وتيرة خفضه في أبريل 2026، نتوقع أن يزداد انحدار منحنى العائد خلال فترات رفع أسعار الفائدة، مما يُبقي الفروقات بين سعر الفائدة وسندات الحكومة اليابانية لأجل 10 سنوات عند 150-175 نقطة أساس (150 نقطة أساس حاليًا). ونعتقد أن التاريخ لا يُنبئ بالضرورة بمستقبل سندات الحكومة اليابانية، نظرًا لأن فروقات العائد السابقة حدثت خلال فترات انخفاض التضخم الحاد. ومع استمرار التشديد الكمي واستحقاق السندات، ستتضاءل سيطرة بنك اليابان على سوق سندات الحكومة اليابانية، مما سيؤدي إلى أسواق سندات أكثر تقلبًا وتأثرًا بآليات السوق.

أظهر الارتفاع الأخير في أسواق سندات الحكومة اليابانية، من بعض النواحي، تحسناً في أداء السوق.

رغم أن تحركات السوق المفاجئة قد تثير قلق المشاركين فيه، إلا أنه ينبغي النظر إليها كجزء من عودة الاقتصاد إلى وضعه الطبيعي. ويتعين على بنك اليابان والحكومة تحقيق توازن دقيق؛ فإذا حدث بيع مكثف لا يستند إلى عوامل أساسية، فبإمكانهم تعديل وتيرة التيسير الكمي وإصدارات السندات وفقًا لذلك.

في اجتماعات بنك اليابان الأخيرة، عقب عمليات بيع سندات الحكومة اليابانية، أكد المحافظ أويدا على مرونة البنك في إدارة عمليات السندات، مما يمنحه قدرة كبيرة على التكيف. ومع ذلك، تشير تصريحاته إلى أن بنك اليابان لا ينوي تغيير مسار ارتفاع العائدات، بل يهدف فقط إلى تخفيف تقلبات السوق، ويفضل زيادة تدريجية. ونعتقد أن بنك اليابان سيسمح بارتفاع تدريجي في العائدات.

أخيرًا، نتوقع زيادة الإنفاق الحكومي لمعالجة قضايا الشيخوخة السكانية وتزايد احتياجات الرعاية الاجتماعية. كما نتوقع أن يؤدي الاستثمار في الأتمتة والتكنولوجيا الرقمية إلى زيادة النفقات. ونظرًا لخطة الإنفاق الضخمة التي وضعتها تاكايتشي، لم يتحقق هدف تحقيق فائض في الميزانية الأولية بحلول السنة المالية 2025/2026، وتم تأجيله. لا نتوقع ارتفاعًا مفاجئًا في إصدار الديون في ظل إدارة تاكايتشي، لكننا ما زلنا نعتقد أن سياستها السياسية ستُبقي الضغط على عوائد سندات الحكومة اليابانية.

المصدر: بنك اليابان، CEIC، تقديرات ING

المصدر: بنك اليابان، CEIC، تقديرات INGشهدت بداية العام تقلبات حادة في سعر صرف الدولار الأمريكي مقابل الين الياباني، ويبدو أن هذا التقلب سيستمر. وتدور الفرضية الاستثمارية السائدة حول تأثير سعر الفائدة الحقيقي السلبي في اليابان، والتحديات المالية المتفاقمة، وتفضيل المستثمرين العالميين للعملات الدورية، على الين. وكانت المؤشرات الإيجابية الوحيدة للين هي ما بدا وكأنه تدخل ياباني في سوق الصرف الأجنبي قرب مستوى 160، ثم التقارير التي أشارت إلى مراجعة الاحتياطي الفيدرالي لسعر الفائدة في وقت متأخر من يوم الجمعة 23 يناير. ومع ذلك، فإن بعض النفي الرسمي للتدخل الأمريكي، والبيانات اليابانية اللاحقة، تُثير الشكوك حول حدوث أي تدخل من الأساس. وفيما يتعلق بالتدخل، نتساءل عما إذا كانت قرارات الاستثمار الاستراتيجية لبعض صناديق التقاعد المتأثرة بالحكومة تلعب دورًا في ذلك، كما هو الحال في كوريا عندما يقترب سعر صرف الدولار الأمريكي مقابل الوون الكوري من مستوى 1500.

يُعدّ فوز الحزب الليبرالي الديمقراطي في الانتخابات، والذي من شأنه أن يُنعش تجارة تاكايتشي، عاملاً إيجابياً لزوج الدولار الأمريكي/الين الياباني. وقد يقترب الزوج من مستويات 160/162 مجدداً في ضوء ذلك. وقد أوضح المسؤولون في طوكيو قلقهم من هذه المستويات، التي، رغم كونها مفيدة للمصدرين، إلا أنها قد ترفع أسعار الواردات في وقت تسعى فيه الحكومة للتخفيف من أزمة غلاء المعيشة. لذا، يبدو التدخل في سوق الصرف الأجنبي قرب مستوى 160/162 أمراً مرجحاً.

هل سيكون التدخل فعالاً؟ يتطلب التدخل الفعال تمركزاً قوياً في السوق باتجاه واحد، وتغييراً في العوامل الأساسية. وقد أثبت التدخل فعاليته في يوليو 2024 عندما كان السوق المضارب يعاني من نقص حاد في الين، وكان الاحتياطي الفيدرالي على وشك البدء في دورة تيسير نقدي، وهو ما فعله بالفعل بخفض سعر الفائدة بمقدار 50 نقطة أساس في سبتمبر من ذلك العام. وانخفض سعر صرف الدولار الأمريكي مقابل الين الياباني من 160 إلى 140 خلال تلك الفترة التي امتدت لشهرين.

اليوم، لم تعد مراكز المضاربة على الين قريبةً من مستوياتها في عام 2024. ومع اقتراب سعر الفائدة الفيدرالية من مستوى الحياد عند 3.75%، فإن احتمالية انخفاض أسعار الفائدة الأمريكية قصيرة الأجل أقل جاذبية بكثير مما كانت عليه قبل عامين. باختصار، الظروف غير مواتية اليوم لحدوث تصحيح كبير نحو الانخفاض في سعر صرف الدولار الأمريكي مقابل الين الياباني.

بدلاً من ذلك، يبدو أن دفعاً مدفوعاً من الحزب الليبرالي الديمقراطي نحو ارتفاع سعر صرف الدولار الأمريكي مقابل الين الياباني (بافتراض صحة استطلاعات الرأي) سيؤدي إلى حملة تدخل مستمرة قد تمتد لما تبقى من هذا العام. وللمقارنة، باع بنك اليابان ما قيمته 100 مليار دولار على مدى أربعة أيام منفصلة بين شهري مايو ويوليو من عام 2024. وبالإضافة إلى العوامل السلبية المتعلقة بالين التي نوقشت سابقاً، هناك أيضاً حالة من عدم اليقين بشأن توقيت التزام اليابان باستثمار 550 مليار دولار في الولايات المتحدة، وما إذا كان سيتم تمويل هذا الاستثمار بأدوات الدولار (على الأرجح) أم أنه سيشمل أي تدفقات نقدية أجنبية.

بشكل عام، نتوقع أن يتذبذب سعر صرف الدولار الأمريكي مقابل الين الياباني في نطاق 155-160 خلال النصف الأول من العام، ثم يؤدي خفض سعر الفائدة من قبل الاحتياطي الفيدرالي بمقدار 50 نقطة أساس إلى تقريبه من 150 بحلول نهاية العام. مع ذلك، تبقى احتمالات الصعود قائمة خلال الفترة المتبقية من هذا الربع.

يُعزز هذا التحليل لزوج الدولار الأمريكي/الين الياباني تفضيلنا لاستلام عملة تونار ودفع سعر صرف SOFR في مقايضة العملات. يُعرف هذا بـ"استراتيجية العائد السلبي"، والتي تستفيد من تثبيت سعر صرف الدولار الأمريكي/الين الياباني عند سعر اليوم، ثم إعادة شراء الدولار بعد عام أو عامين بنفس السعر. وهي مناسبة بشكل خاص لفترات الاستحقاق القصيرة، ويفضل أن تكون من عام إلى عامين. يُنصح بترك استراتيجية العائد الإيجابي لفترات الاستحقاق الطويلة. أو، انتظر نقطة دخول أفضل؛ سعر صرف أقل لزوج الدولار الأمريكي/الين الياباني، حيث تكون نقطة الدخول المثالية عند 140. للمزيد من المعلومات، انظر هنا .

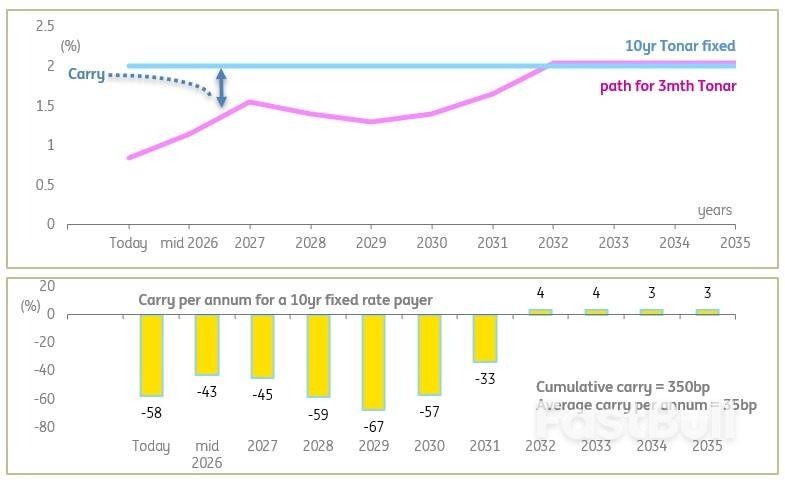

بالنسبة للشركات التي تدرس العلاقة بين التعرض لسعر الفائدة المتغير والتعرض لسعر الفائدة الثابت بعد الانتخابات، هناك ملاحظتان رئيسيتان. أولاً، تتجه أسعار فائدة سندات تونار ذات الفائدة المتغيرة نحو الارتفاع تدريجياً، لتصل في النهاية إلى 2%، على الرغم من أنه من المرجح أن تبلغ ذروتها عند حوالي 1.5% في هذه الدورة الحالية. ومع ذلك، تظل القروض ذات الفائدة المتغيرة الخيار التمويلي الأقل تكلفة خلال السنوات القليلة المقبلة، مقارنةً مثلاً بسندات تونار لأجل 10 سنوات (التي تبلغ حالياً 2%).

مع ذلك، من المرجح أن يبقى سعر فائدة سندات الحكومة اليابانية لأجل 10 سنوات تحت ضغط تصاعدي (تماشيًا مع سندات الحكومة اليابانية)، مما يعني أن تحديد سعر فائدة ثابت اليوم سيُحقق نتائج إيجابية على المدى المتوسط. كما نستبعد انخفاض فرص الحصول على أسعار فائدة أقل بكثير، لذا فإن السعر المعروض اليوم يُعدّ من أفضل الأسعار المتاحة (مع هامش خطأ يبلغ حوالي 20 نقطة أساس، ما لم تحدث مفاجآت غير متوقعة). البديل هو البحث عن مستويات فائدة أقل لفترات أقصر، مثل 1.5% المتاحة لفترة 4 سنوات. ونُقدّر أن متوسط تكلفة التمويل السنوية هناك يبلغ حوالي 20 نقطة أساس، مقارنةً بـ 35 نقطة أساس لفترة 10 سنوات.

بالنسبة لمن يرغبون في التحويل إلى عائد متغير، هناك عائد إيجابي تراكمي، ولكنه يتناقص تدريجياً، وليس مرتفعاً بشكل ملحوظ (350 نقطة أساس في السنوات العشر القادمة). يوضح الرسم البياني أدناه الوضع خلال السنوات العشر القادمة، وعائد الاستثمار لمُسدد قرض ذي سعر فائدة ثابت لمدة عشر سنوات مُحدد اليوم (اعكس الإشارات لمتلقي القرض ذي سعر الفائدة الثابت).

يبلغ الحد الأقصى للعائدات طويلة الأجل 2% بالفعل، بينما يسير بنك اليابان ببطء نحو هذا المستوى، وسيصل إليه في نهاية المطاف.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك