أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

أبقى البنك المركزي السنغافوري سياسته النقدية ثابتة للمراجعة الثالثة، متجاوزاً النمو المدفوع بالذكاء الاصطناعي وسط ارتفاع التضخم.

أبقى البنك المركزي السنغافوري سياسته النقدية ثابتة للمراجعة الثالثة على التوالي، رغم رفعه لتوقعات التضخم لهذا العام. ويعكس هذا القرار موازنة دقيقة بين الاقتصاد المعتمد على التجارة، الذي يستفيد من طفرة التكنولوجيا العالمية المدفوعة بالذكاء الاصطناعي، وبين مواجهة ضغوط متزايدة على الأسعار.

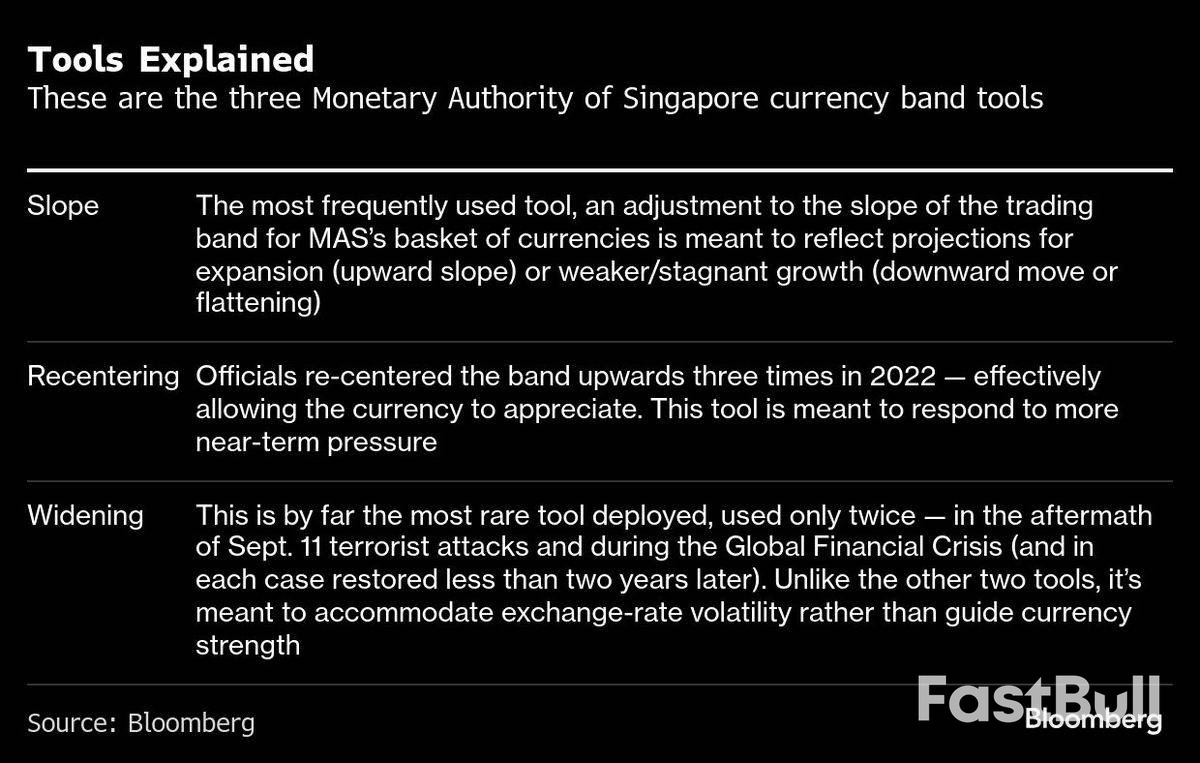

أعلنت هيئة النقد في سنغافورة، التي تستخدم سعر الصرف كأداة رئيسية لسياستها النقدية، يوم الخميس أنها ستحافظ على ميل وعرض ومركز نطاق سياستها النقدية الحالي. وكان هذا القرار متوقعاً على نطاق واسع، حيث توقع 19 من أصل 20 خبيراً اقتصادياً استطلعت بلومبيرغ آراءهم هذه النتيجة.

عقب الإعلان، قلص الدولار السنغافوري مكاسبه قليلاً، حيث ارتفع بنسبة 0.1% مقابل الدولار الأمريكي عند 1.2620. وقد ارتفعت قيمة العملة بنحو 1.9% حتى الآن هذا العام.

أشارت هيئة النقد السنغافورية في بيانها الرسمي إلى أن "المخاطر التي تهدد توقعات النمو والتضخم تميل نحو الارتفاع في الوقت الراهن". ويمثل هذا موقفاً حذراً بعد أن خفف البنك المركزي سياسته النقدية مرتين في عام 2025 لدعم النمو.

يأتي قرار سنغافورة بشأن السياسة النقدية في وقت يشهد تبايناً بين البنوك المركزية العالمية. فبينما يُتوقع أن تخفض بعض الاقتصادات الآسيوية الناشئة تكاليف الاقتراض، تُشير اقتصادات أخرى مثل اليابان وكندا وأستراليا إلى رفع أسعار الفائدة. وفي الوقت نفسه، قد ينظر مجلس الاحتياطي الفيدرالي الأمريكي في مزيد من التيسير النقدي بعد تثبيت أسعار الفائدة يوم الأربعاء.

وصفت سيلينا لينغ، كبيرة الاقتصاديين في بنك أوفرسيز-تشاينيز المصرفي، موقف هيئة النقد السنغافورية بأنه "وضع ترقب". وعلّقت قائلة: "من الواضح الآن ما إذا كان من الممكن تبني سياسة نقدية أقل تيسيراً أو أكثر تشدداً... لا داعي للعجلة. باختصار، هيئة النقد السنغافورية حالياً في وضع ترقب وتعتمد على البيانات".

إن الخلفية الاقتصادية لقرار هيئة النقد السنغافورية قوية. ففي عام 2025، نما اقتصاد سنغافورة بنسبة 4.8%، وهي أسرع وتيرة نمو له في أربع سنوات، مدفوعة إلى حد كبير بالزيادة الكبيرة في الطلب العالمي على أشباه الموصلات والإلكترونيات المرتبطة بالذكاء الاصطناعي.

يتوقع البنك المركزي استمرار هذا الزخم، مشيرًا في مراجعته للاقتصاد الكلي إلى أن دورة النمو العالمية المدفوعة بالذكاء الاصطناعي ستستمر على الأرجح حتى عام 2026 مع استمرار تجاوز الطلب للعرض. ومن المتوقع أن يوفر هذا الاتجاه "دعمًا قصير الأجل للقطاعات المرتبطة بالتجارة في سنغافورة".

إلا أن المسؤولين حذروا من أن الحفاظ على هذا النمو السريع سيكون أمراً صعباً بسبب التوترات الجيوسياسية المستمرة وعدم اليقين المحيط بالسياسة التجارية الأمريكية.

رغم قوة النمو، لا يزال التضخم مصدر قلق رئيسي. وأظهرت بيانات أسعار المستهلكين لشهر ديسمبر أن الأسعار ظلت مرتفعة للشهر الثالث على التوالي، مع زيادات ملحوظة في قطاعات الرعاية الصحية والتعليم والغذاء.

واستجابةً لذلك، رفعت هيئة النقد السنغافورية توقعاتها لعام 2026 بشأن كلٍ من التضخم الأساسي والتضخم العام إلى نطاق يتراوح بين 1% و2%، بعد أن كانت تقديراتها السابقة تتراوح بين 0.5% و1.5%. ويشير هذا إلى أن ضغوط الأسعار ستكون محوراً رئيسياً في قرار السياسة النقدية المقبل في أبريل.

سيؤثر ارتفاع توقعات التضخم أيضاً على الاستراتيجية المالية للحكومة. ومن المقرر أن يكشف رئيس الوزراء لورانس وونغ عن ميزانية عام 2026 في 12 فبراير، ويتوقع الاقتصاديون اتباع نهج متحفظ في ضوء قوة الاقتصاد والمخاوف المتزايدة بشأن الأسعار.

حذّرت هيئة النقد السنغافورية من عدة عوامل قد تدفع التضخم إلى الارتفاع. فقد يؤدي أداء الناتج المحلي الإجمالي الأقوى من المتوقع إلى زيادة نمو الأجور والإنفاق الاستهلاكي، مما ينتج عنه تضخم مدفوع بزيادة الطلب. إضافةً إلى ذلك، قد تؤدي الصدمات التي تطرأ على سلاسل التوريد نتيجة للأحداث الجيوسياسية إلى زيادة تكلفة الواردات.

كما حددت مراجعة البنك المركزي "جيوب قوة" في القطاعات غير التكنولوجية، بما في ذلك التصنيع والتمويل، مما يشير إلى سوق عمل مرن من المرجح أن يظل عند مستوى التوظيف الكامل.

مع ذلك، لا تخلو التوقعات من مخاطر سلبية. فقد أشارت هيئة النقد السنغافورية إلى احتمال حدوث تصحيح حاد في الأسواق المالية العالمية أو انعكاس مفاجئ في الاستثمارات العالمية المتعلقة بالذكاء الاصطناعي، مما قد يؤدي إلى تباطؤ النمو، وبالتالي التضخم.

يعتقد المحللون في باركليز أن هيئة النقد السنغافورية ستبقى على موقفها المتشدد حتى شهر يوليو على الأقل، مفسرين بيان يوم الخميس بأنه "أقل تشدداً" مما توقعته الأسواق.

قال برايان تان من بنك باركليز: "نميل إلى الاعتقاد بأن هيئة النقد السنغافورية ستكون أكثر حذرًا مما يعتقد معظم المحللين في السوق، وستتخذ إجراءاتها لاحقًا بدلًا من التسرع". وأضاف أن البنك المركزي سيرجح انتظار المزيد من التأكيدات حول استدامة طفرة الذكاء الاصطناعي قبل تشديد السياسة النقدية، مشيرًا إلى أن "هيئة النقد السنغافورية ليست في عجلة من أمرها لتشديد السياسة النقدية، خاصةً مع عدم وجود ضرورة ملحة من منظور التضخم".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك