أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

أبقت هيئة النقد السنغافورية سياستها النقدية ثابتة، ورفعت توقعات التضخم لعام 2026 على الرغم من النمو القوي. ويتوقع المحللون تشديداً نقدياً في المستقبل.

أبقت هيئة النقد في سنغافورة (MAS) على إعدادات سياستها النقدية في 29 يناير، وهي خطوة توقعتها الأسواق على نطاق واسع، حتى مع قيام البنك المركزي برفع توقعاته للتضخم لعام 2026.

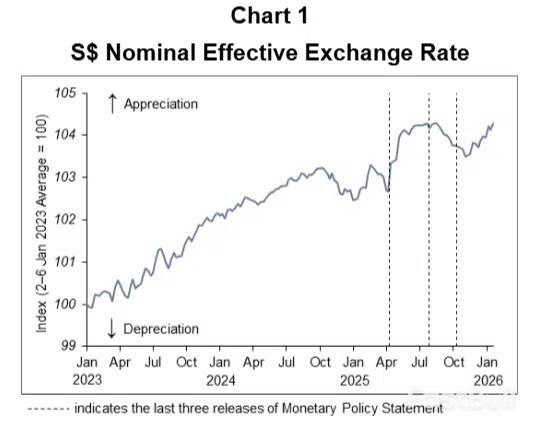

أعلنت هيئة النقد السنغافورية، في أول مراجعة لسياساتها النقدية لهذا العام، أنها ستُبقي على معدل ارتفاع سعر الصرف الفعلي الاسمي للدولار السنغافوري (S$NEER) ضمن النطاق المحدد. وأكد البنك المركزي أنه "لن يطرأ أي تغيير على عرض النطاق أو المستوى الذي يتمركز عنده".

صرحت هيئة النقد السنغافورية بأن موقفها السياسي الحالي "في وضع مناسب للاستجابة بفعالية لأي خطر يهدد استقرار الأسعار على المدى المتوسط"، مضيفة أنها ستواصل مراقبة التطورات الاقتصادية عن كثب وسط حالة عدم اليقين الخارجية.

جاء قرار الإبقاء على السياسة النقدية دون تغيير متوافقاً مع توقعات الاقتصاديين، وذلك في أعقاب نمو اقتصادي أقوى من المتوقع. فقد نما اقتصاد سنغافورة بنسبة 4.8% في عام 2025، مسجلاً تسارعاً ملحوظاً مقارنةً بنسبة النمو البالغة 4.4% المسجلة في عام 2024.

دعمت بيانات التضخم الأخيرة النهج الحذر الذي يتبعه البنك المركزي. فقد استقرت أسعار المستهلكين في ديسمبر، لكنها ظلت مرتفعة للشهر الثالث على التوالي. وقد أبقت هيئة النقد السنغافورية سياستها النقدية دون تغيير منذ خطوة التيسير النقدي التي اتخذتها في أبريل 2025، والتي كانت تهدف إلى دعم النمو الاقتصادي.

مع الإبقاء على السياسة النقدية دون تغيير، عدّلت هيئة النقد السنغافورية توقعاتها للتضخم. ورفعت توقعاتها للتضخم الأساسي وتضخم مؤشر أسعار المستهلكين (جميع البنود) لعام 2026 إلى نطاق يتراوح بين 1% و2%. ويمثل هذا زيادة عن النطاق الذي تراوح بين 0.5% و1.5% الوارد في بيانها الصادر في أكتوبر.

وبالنظر إلى المستقبل، يتوقع البنك المركزي أن يسير زخم التضخم الأساسي بوتيرة أقل قليلاً من اتجاهه التاريخي في عام 2026. كما أشار إلى أن التضخم الإجمالي سيتأثر بانخفاض تكاليف الإقامة حيث يستمر تأثير ضعف نمو إيجارات المساكن من العام الماضي في التأثير على الاقتصاد.

على عكس معظم البنوك المركزية التي تستهدف أسعار الفائدة، تدير هيئة النقد السنغافورية السياسة النقدية من خلال توجيه سعر صرف الدولار السنغافوري. ويستند هذا النهج الفريد إلى بنية اقتصاد سنغافورة، وهي دولة صغيرة تعتمد على التجارة، حيث يذهب ما يقارب 40 سنتًا من كل دولار يُنفق محليًا إلى الواردات. ونتيجة لذلك، يكون لسعر الصرف تأثير مباشر أكبر على التضخم من أسعار الفائدة المحلية.

الأداة الرئيسية للبنك المركزي هي مؤشر سعر الصرف الفعلي الاسمي للدولار السنغافوري (S$NEER)، الذي يقيس قيمة الدولار السنغافوري مقابل سلة عملات مرجحة تجارياً من عملات شركائه التجاريين الرئيسيين. وتقوم هيئة النقد السنغافورية (MAS) بتوجيه مؤشر S$NEER نحو مسار محدد ضمن نطاق سياسي غير معلن، بهدف ضمان استقرار الأسعار على المدى المتوسط.

مع إظهار الاقتصاد زخماً قوياً وتزايد ضغوط التضخم الأساسي، يعتقد بعض المحللين أن تعديل السياسة بات وشيكاً.

• مايبانك: يتوقع الخبيران الاقتصاديان تشوا هاك بين وبريان لي أن تقوم هيئة النقد السنغافورية بتسريع وتيرة ارتفاع سعر صرف الدولار السنغافوري الفعلي (S$NEER) بشكل طفيف في اجتماعها المقرر عقده في أبريل أو يوليو. ويرى الخبيران أن هذا من شأنه أن يساعد في تعزيز الدولار السنغافوري والتصدي استباقياً لضغوط التضخم المتزايدة.

• غولدمان ساكس: يعتقد الاقتصاديون في غولدمان ساكس أن لدى هيئة النقد السنغافورية مجالاً لتشديد السياسة النقدية، لكنهم يتوقعون أن تكون هذه الخطوة أكثر ترجيحاً في النصف الثاني من عام 2026. ويتوقعون أن ينتظر البنك المركزي ظهور مؤشرات أكثر استدامة على ارتفاع التضخم الأساسي، والذي يتوقعون أن يرتفع إلى 1.5% هذا العام من 0.7% في عام 2025.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك