أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

وول ستريت تحذر من أن العملات المستقرة ذات العائدات تعرض الودائع المصرفية للخطر، وهو ادعاء يشكك فيه المنظمون حاليًا وسط مناقشات تشريعية حادة.

يتصاعد الصراع بين وول ستريت وقطاع العملات الرقمية حول مستقبل المال. وتحذر البنوك التقليدية من أن العملات المستقرة، وخاصة تلك التي تقدم فوائد، قد تؤدي إلى نزوح جماعي للودائع، لكن الخبراء الماليين والجهات التنظيمية يقولون إن الأدلة على ذلك ضعيفة، على الأقل في الوقت الراهن.

بلغ النقاش ذروته مع نظر المشرعين الأمريكيين في قانون "كلاريتي"، وهو مشروع قانون لتنظيم العملات الرقمية. وتقترح نسخة مدعومة من القطاع المصرفي منع العملات المستقرة من دفع عوائد، وهي خطوة يعارضها بشدة قطاع العملات الرقمية. وتزعم البنوك أن هذا إجراء وقائي ضروري، بينما يصفه النقاد بأنه حماية للسوق.

تُجادل المؤسسات المالية الكبرى بأن السماح للعملات المستقرة بتقديم عوائد قد يؤدي مباشرةً إلى سحب الأموال من النظام المصرفي التقليدي. وقد توقعت مذكرة بحثية حديثة صادرة عن بنك ستاندرد تشارترد تأثيراً كبيراً، حيث قدرت أن ودائع البنوك الأمريكية قد تنخفض بمقدار يعادل ثلث القيمة السوقية الإجمالية للعملات المستقرة.

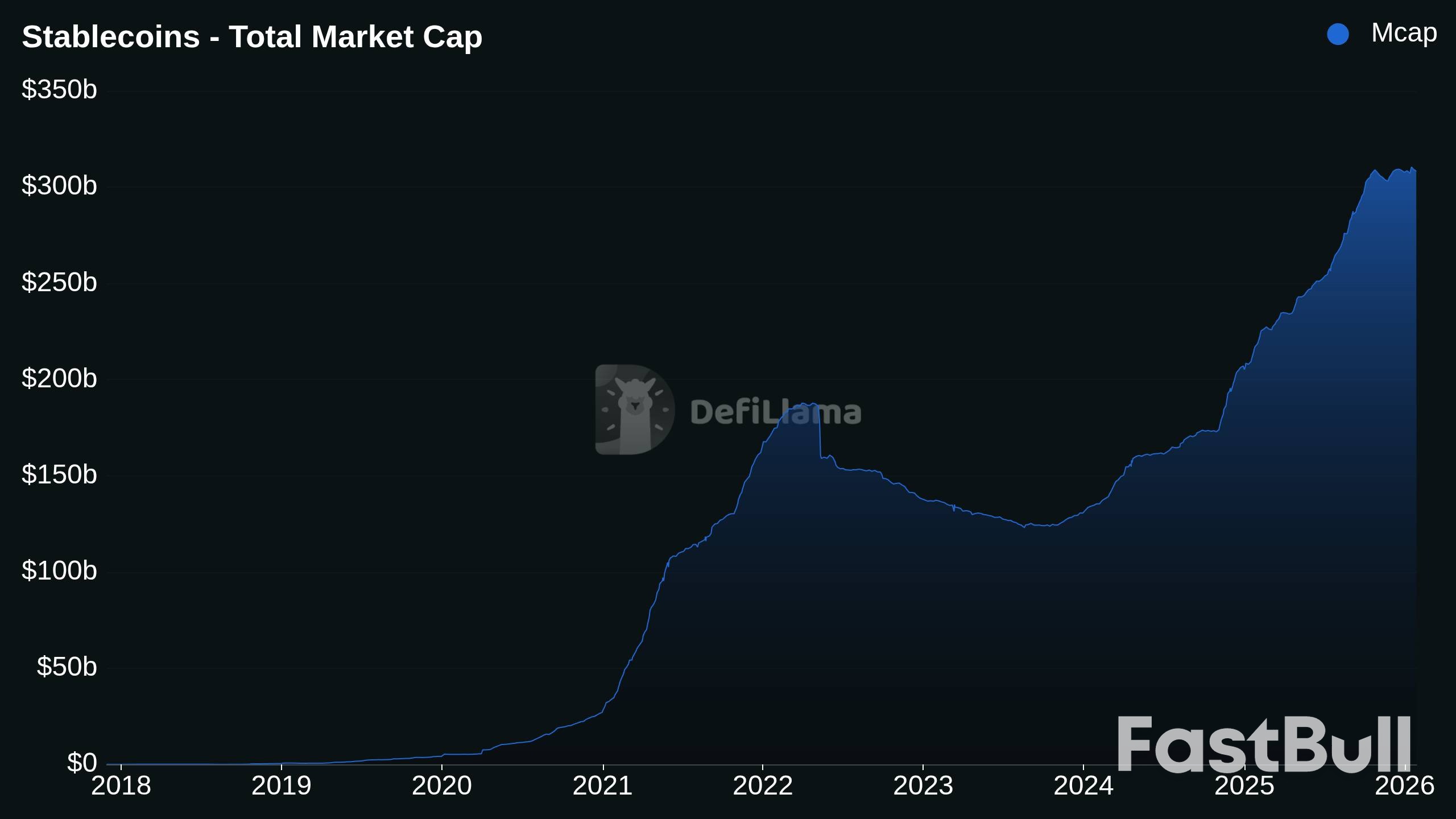

مع بلوغ قيمة سوق العملات المستقرة حاليًا 308.15 مليار دولار، وفقًا لـ DeFiLlama، يُمثل هذا استنزافًا محتملاً كبيرًا. والمنطق واضح: إذا خرجت الودائع من البنوك، سيقل رأس مال البنوك المتاح للإقراض، مما قد يُقلل من المعروض من الائتمان المتاح في الاقتصاد.

على الرغم من تحذيرات البنوك، لا يزال خبراء السياسات غير مقتنعين بحدوث أزمة وشيكة. وأشار آرون كلاين، الباحث البارز في معهد بروكينغز، إلى أنه "لا يوجد دليل يُذكر حتى الآن على أن العملات المستقرة قد استنزفت ودائع البنوك". وأوضح أن استخداماتها الأساسية كانت في الأنشطة المتعلقة بالعملات المشفرة، وكمخزن للقيمة في الدول ذات العملات المتقلبة.

يبدو أن الجهات التنظيمية الأوروبية تتفق مع هذا الرأي. فقد صرّح ممثل عن الهيئة المصرفية الأوروبية (EBA) بأنه نظراً لانخفاض استخدام العملات المستقرة من قبل المستهلكين في الاتحاد الأوروبي، فإن الهيئة لا ترى مخاطر حالية لاستبدال العملات أو هروب رؤوس الأموال.

مع ذلك، يُقرّ كلٌّ من كلاين والهيئة المصرفية الأوروبية بأن هذا الوضع قد يتغير. وقد أوضح كلاين أن جوهر حجة القطاع المصرفي ينطلق من منظور استشرافي: "إذا لاقت العملات المستقرة رواجاً كما يدّعي مؤيدوها، فمن المرجح أن يؤدي ذلك إلى انخفاض حاد في ودائع البنوك".

كما حذرت الهيئة المصرفية الأوروبية من أن الزيادة الكبيرة في استخدام العملات المستقرة قد تُؤدي إلى "مخاطر على الاستقرار المالي"، بما في ذلك حالات سحب جماعي للودائع من البنوك، وقضايا قانونية عابرة للحدود، وتحديات تنظيمية. ومع ذلك، أوضح ممثل الهيئة أن التحول الكبير من الأصول المقومة باليورو إلى العملات المستقرة المدعومة بالدولار الأمريكي "غير متوقع في الاتحاد الأوروبي".

اقترح أحد المسؤولين من منظمة مصرفية مركزية رئيسية في الاتحاد الأوروبي وجهة نظر أكثر تفاؤلاً، قائلاً إن العملات المستقرة القائمة على اليورو والودائع الرمزية المنظمة جيداً يمكن أن تعزز في الواقع "الاستقلال الاستراتيجي" لأوروبا عن طريق تقليل الاعتماد على البدائل الأجنبية.

يرفض قطاع العملات الرقمية مخاوف البنوك، معتبراً إياها لا أساس لها من الصحة ومُضرة بالمنافسة. وصف جيريمي ألاير، الرئيس التنفيذي لشركة سيركل، مُصدرة العملات المستقرة، فكرة سحب البنوك لأموالها بسبب العملات المستقرة بأنها "عبثية تماماً" خلال نقاش في المنتدى الاقتصادي العالمي. وأوضح أن العوائد، وإن كانت تُسهم في جذب العملاء، إلا أنها ليست كافية لتقويض السياسة النقدية.

حذر كولين بتلر، رئيس قسم الأسواق في شركة ميجا ماتريكس، من أن حظر العائد على العملات المستقرة المتوافقة مع المعايير لن يؤدي إلا إلى دفع رؤوس الأموال إلى الخارج، بعيدًا عن متناول الجهات التنظيمية الأمريكية، مما سيؤدي في النهاية إلى الفشل في حماية النظام المالي.

قدم أنتوني سكاراموتشي، مؤسس شركة سكاي بريدج كابيتال، تقييمًا أكثر صراحة، مدعيًا أن البنوك ببساطة "لا تريد المنافسة من مصدري العملات المستقرة، لذلك فهي تحجب العائد".

أشار إلى الصين كمثال رئيسي لمنافس عالمي يتحرك في الاتجاه المعاكس. ففي يناير، سمح بنك الشعب الصيني للبنوك التجارية بدفع فوائد على ودائع اليوان الرقمي. ورأى سكاراموتشي أن هذا يمنح الصين ميزة تنافسية.

وقال: "في هذه الأثناء، يُصدر الصينيون سندات عائدة. فماذا تعتقد أن الدول الناشئة ستختار كنظام سكك حديدية، النظام الذي يُصدر سندات عائدة أم النظام الذي لا يُصدرها؟"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك