أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

إن تكتيكات ترامب غير المتوقعة تعرض اتفاقية التجارة الحرة بين الولايات المتحدة والمكسيك وكندا للخطر، ومع ذلك فمن المرجح أن تجبر الحقائق الاقتصادية على تقديم تنازلات لتجنب الانهيار.

تشير نظرية التفاوض التقليدية إلى أن الأطراف العقلانية ستجد في نهاية المطاف أرضية مشتركة. إلا أن هذه النظرية غالباً ما تثبت هشاشتها عند مواجهة تكتيكات دونالد ترامب. فقد هدد الرئيس الأمريكي كندا بفرض رسوم جمركية بنسبة 100% بسبب مساعيها الدبلوماسية تجاه الصين، ووصف اتفاقية التجارة الثلاثية التي تربط أمريكا الشمالية بأنها "غير ذات صلة"، مما ينذر بمستقبل متقلب لاتفاقية تعتمد عليها الدول الثلاث.

في حين أن الحرب التجارية الشاملة ستلحق ضرراً اقتصادياً حقيقياً، إلا أن سلسلة من التنازلات البراغماتية تبدو أكثر ترجيحاً من الانهيار الكامل.

تُعدّ اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA)، التي تم توقيعها لتصبح قانوناً في عام 2020، حجر الزاوية لاقتصاد القارة. فهي تُنظّم تجارة تُقدّر قيمتها بنحو 1.9 تريليون دولار بين ثلاثة اقتصادات تُشكّل مجتمعةً ما يقرب من ثلث الناتج المحلي الإجمالي العالمي.

صُممت الاتفاقية لتقييم مستمر. يسمح أحد بنودها بمراجعة سنوية تبدأ في عام 2026، مع إمكانية تمديد الاتفاقية لمدة 16 عامًا أخرى. يضمن هذا الهيكل أن يكون التعاون والحوافز والعقوبات المحتملة مطروحة باستمرار، مما يخلق ديناميكية من المنافسات المتكررة حيث يكون الهدف هو تحقيق الاستقرار على المدى الطويل.

يصبح هذا الوضع محفوفًا بالمخاطر مع نهج ترامب. فقد انتقد مؤخرًا كندا بشدة لموافقتها على اتفاقية تسمح باستيراد محدود للسيارات الكهربائية الصينية، وهي خطوة لا ترقى إلى مستوى اتفاقية تجارة حرة كاملة تخضع لقواعد اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA). ومما زاد التوتر، توجيه رئيس الوزراء مارك كارني انتقادًا لاذعًا للنظام العالمي الذي تقوده الولايات المتحدة في المنتدى الاقتصادي العالمي، مما أدى على الأرجح إلى تدهور الأجواء في واشنطن.

في 24 يناير، صرّح ترامب بأنه سيفرض تعريفة جمركية بنسبة 100% على كندا إذا مضت قُدماً في اتفاقية تجارية مع الصين. وقبل ذلك بأيام، في 13 يناير، ادّعى أن اتفاقية الولايات المتحدة والمكسيك وكندا "غير ذات صلة" بالولايات المتحدة، بينما كان يدعو إلى عودة وظائف التصنيع إلى الأراضي الأمريكية.

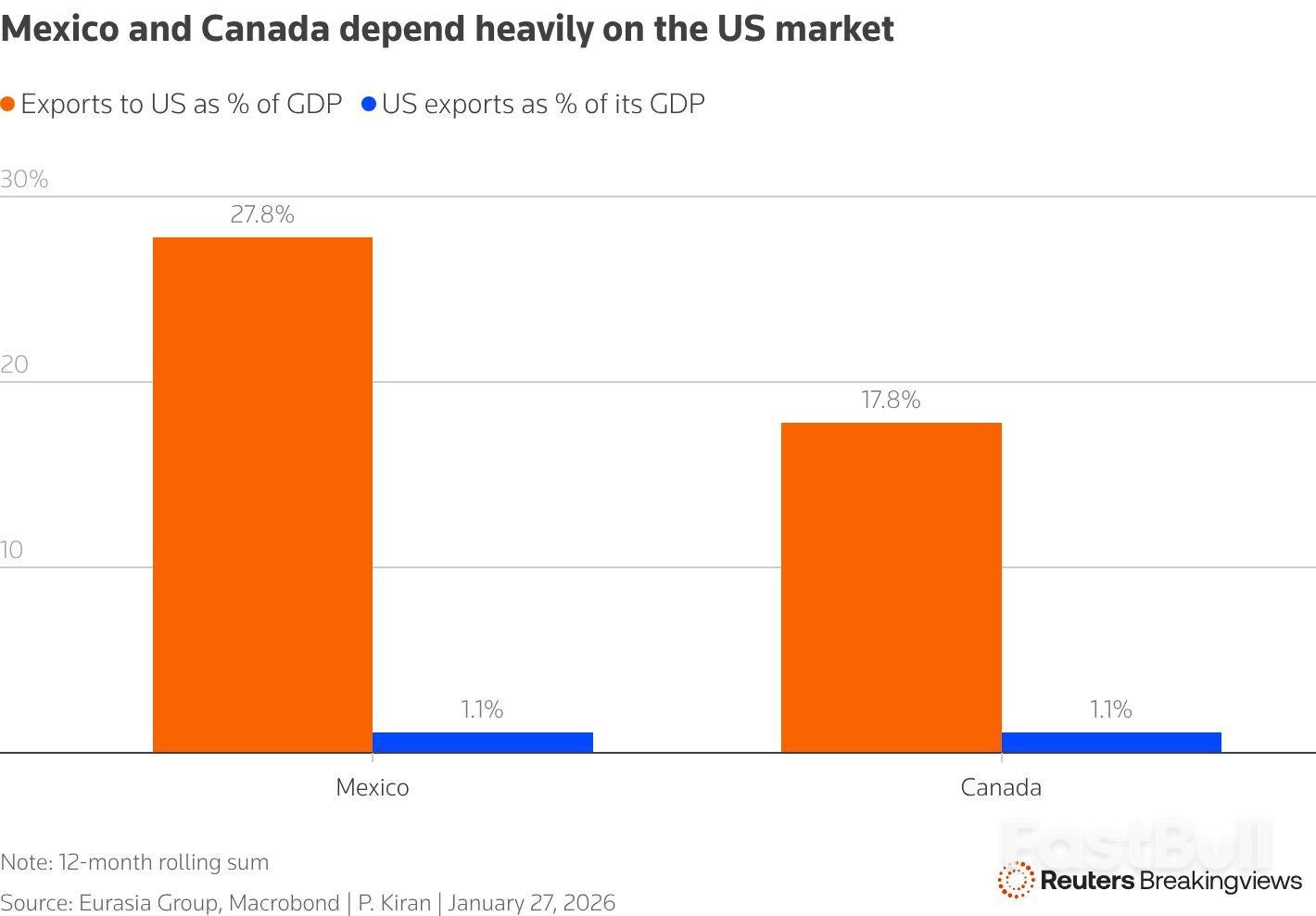

يفترض النموذج النظري للتفاوض أنه إذا توقعت جميع الأطراف مكاسب طويلة الأجل، فإن التوصل إلى اتفاق أمر لا مفر منه. بالنسبة لكندا والمكسيك، فإن الفوائد واضحة وكبيرة. تمثل الصادرات إلى الولايات المتحدة ما يقارب 28% من اقتصاد كندا و18% من اقتصاد المكسيك.

لكن الولايات المتحدة لا تشارك الولايات المتحدة هذا المستوى من الاعتماد. فبينما تعتمد قطاعات حيوية كالنفط والسيارات اعتمادًا كبيرًا على سلاسل التوريد المتكاملة في أمريكا الشمالية، إلا أن انكشافها الاقتصادي الإجمالي أقل بكثير. ومع ذلك، فإن تفكيك اتفاقية التجارة الحرة بين الولايات المتحدة والمكسيك وكندا (USMCA) ليس خيارًا سهلاً. فبحسب شركة آر بي سي إيكونوميكس، قد يؤدي الانسحاب من الاتفاقية إلى ارتفاع معدلات التعريفة الجمركية الفعلية إلى ما يزيد عن 20%، وهو ما يمثل عبئًا اقتصاديًا ثقيلاً على الولايات المتحدة، لا سيما مع اقتراب انتخابات التجديد النصفي.

قد تتضمن استراتيجية أمريكية أكثر انتهازية إبقاء الاتفاقية سارية من الناحية الفنية مع استخدام تعريفات جمركية محددة للضغط على توطين الوظائف في صناعات الصلب والألومنيوم والسيارات. وقد وصف محللو بنك آر بي سي هذا السيناريو بأنه "اتفاقية الولايات المتحدة والمكسيك وكندا الزومبي".

في الوقت الراهن، تبدو الإجراءات الأقل صرامة والتنازلات المتبادلة أكثر ترجيحاً. وقد عرضت المكسيك بالفعل ما يوصف بأنه تعاون استثنائي في مكافحة جرائم المخدرات.

بإمكان كندا أيضاً تقديم مبادرات تصالحية لتخفيف حدة التوترات. كانت المصالح الزراعية الأمريكية على رأس أولويات المحادثات الأولية، مما يجعل إجراء تعديلات إضافية على سوق الألبان الكندية خياراً قابلاً للتطبيق. وبالمثل، يمكن لرئيس الوزراء كارني الموافقة على المشاركة في برنامج الدفاع الصاروخي "القبة الذهبية"، الذي يُعدّ محوراً أساسياً للأمن القومي بالنسبة لترامب.

يمكن أن تساعد هذه التحركات في سد الفجوة بين نظرية التفاوض المجردة والواقع العملي لإدارة علاقة تجارية حيوية.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك