أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

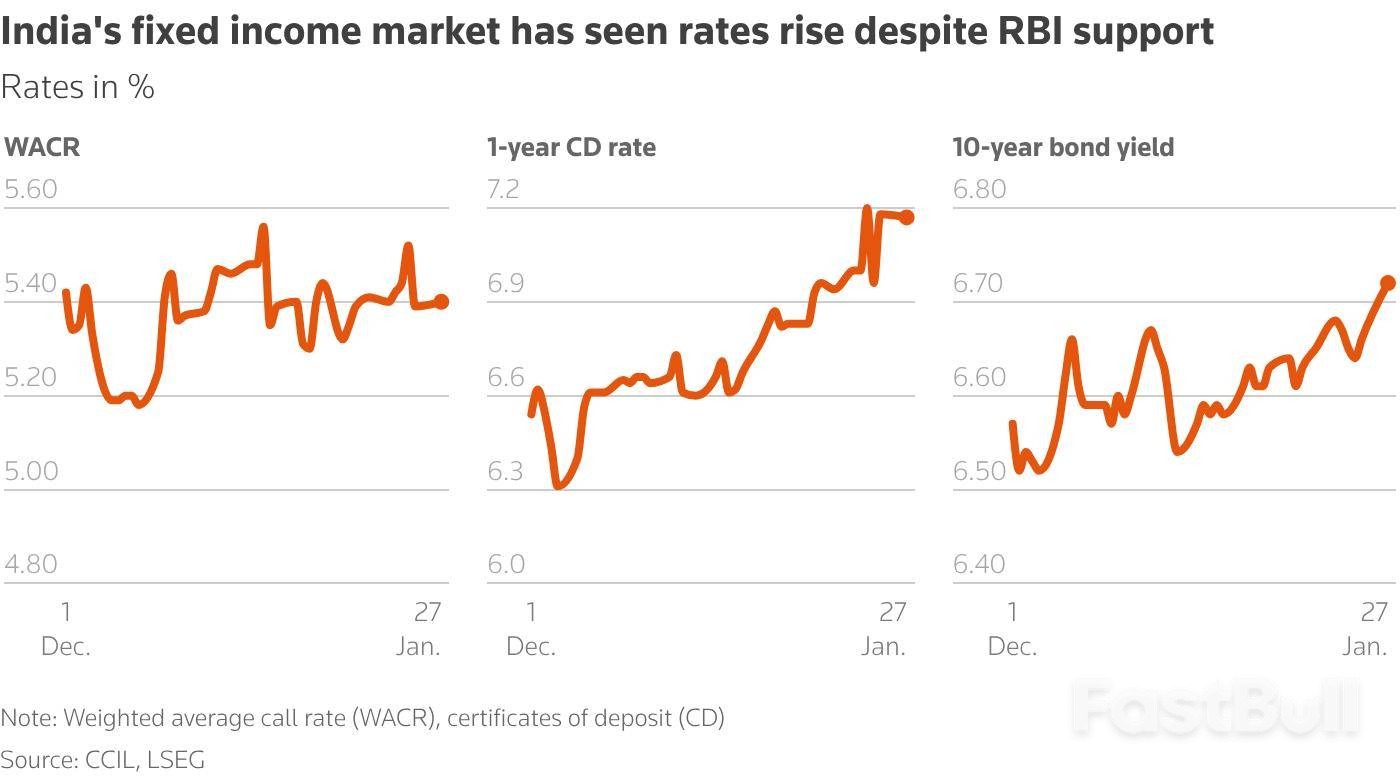

مع تحسن ظروف الائتمان وارتفاع الطلب على القروض، يجد الاحتياطي الفيدرالي دعماً إضافياً للحفاظ على استقرار أسعار الفائدة.

من المتوقع على نطاق واسع أن يُبقي مجلس الاحتياطي الفيدرالي سعر الفائدة ثابتاً عند اختتام اجتماعه الذي يستمر يومين يوم الأربعاء. والأسباب الرئيسية واضحة: فالتضخم لا يزال مرتفعاً، وسوق العمل، وإن كان أقل نشاطاً، لم ينهار.

ومع ذلك، هناك عامل ثانوي مهم يدعم الحجة ضد خفض سعر الفائدة الفوري: شروط الائتمان أصبحت أسهل.

تُظهر استطلاعات الرأي الأخيرة وتقارير أرباح البنوك زيادةً واضحةً في الطلب على القروض، مما يشير إلى أن تكاليف الاقتراض الحالية لا تُقيّد استثمارات الشركات أو إنفاق المستهلكين بشكلٍ كبير. ويتوقع المحللون استمرار هذا الاتجاه.

تشير الأدلة من القطاع المالي إلى وجود رغبة قوية في الحصول على الائتمان.

أعلنت أكبر بنوك وول ستريت مؤخراً عن ارتفاع أرباحها وزيادة اقتراضها من المستهلكين والشركات على حد سواء. فقد ارتفع متوسط القروض بنسبة 9% في الربع الأخير لدى بنك جيه بي مورغان تشيس، وبنسبة 8% لدى بنك أوف أمريكا، وهما أكبر بنكين في البلاد من حيث الأصول.

يظهر هذا الاتجاه أيضاً في البيانات الإقليمية. فقد أظهر مسح حديث أجراه بنك الاحتياطي الفيدرالي في دالاس استمرار ارتفاع الإقراض والطلب على القروض في ديسمبر/كانون الأول في بنوك تكساس، التي غالباً ما تُعتبر مؤشراً لبيئة الإقراض على المستوى الوطني. كما كشف المسح عن تفاؤل عام لدى البنوك، إذ توقعت ارتفاعاً في الطلب على القروض والنشاط التجاري خلال النصف الأول من العام، إلى جانب تراجع طفيف في أداء القروض.

رغم أن أحدث استطلاع رسمي أجراه الاحتياطي الفيدرالي حول الأوضاع المصرفية لن يُنشر حتى الأسبوع المقبل، إلا أن صانعي السياسات لديهم بالفعل نتائج استطلاع آراء كبار مسؤولي القروض الذي أُجري في يناير. وكان الاستطلاع السابق الذي أُجري في نوفمبر قد أشار إلى ارتفاع الطلب على القروض، لا سيما من الشركات ولشراء المنازل، حتى مع تشديد البنوك لشروط الائتمان.

يرى المحللون أن مجموعة من العوامل تجعل البنوك أكثر استعداداً للإقراض.

قال أورين كلاشكين، الخبير الاقتصادي في بنك نيشن وايد: "نتوقع، في المستقبل القريب، أن تصبح البنوك أكثر استعداداً للإقراض مع انتعاش النمو الاقتصادي بفضل الحوافز المالية، وتراجع حالة عدم اليقين، وحفاظ الشركات والمستهلكين على ميزانيات قوية". وأضاف أن التحرير الاقتصادي المكثف الذي تبنته إدارة ترامب من شأنه أيضاً أن يدفع البنوك إلى تقديم المزيد من الائتمان.

ويؤيد هذا الرأي آخرون يرون بيئة مالية داعمة. وأشار مايكل بيرس، المحلل الاقتصادي في أكسفورد إيكونوميكس، إلى أن "الظروف المالية العامة تتسم بالتيسير وتزداد تيسيراً تدريجياً، مما سيدعم النمو الاقتصادي هذا العام".

ومع ذلك، حذر المسؤولون التنفيذيون في البنوك الكبرى من أن اقتراح الرئيس دونالد ترامب بوضع حد أقصى بنسبة 10٪ على أسعار الفائدة على بطاقات الائتمان قد يتسبب في تراجع الإقراض.

في نهاية المطاف، يظل تركيز الاحتياطي الفيدرالي منصباً على هدفيه الرئيسيين: استقرار الأسعار وسوق عمل صحي. وستكون هذه المؤشرات هي العوامل الحاسمة في السياسة النقدية خلال الأشهر المقبلة.

أوضح الخبير الاقتصادي كريستوفر هودج من ناتيكس قائلاً: "لا يزال الاحتياطي الفيدرالي غير متأكد من اتجاه كلا جزئي مهمته المزدوجة، لذا فإن الإقراض المصرفي يأتي في المرتبة الثانية بعد مؤشرات أخرى تقيّم التضخم والبطالة على المدى القريب بشكل مباشر. النمو قوي، ومعدل البطالة جيد، والتضخم مرتفع. فلماذا خفض أسعار الفائدة؟"

في الوقت الحالي، تتوقع الأسواق المالية خفضين لأسعار الفائدة بمقدار ربع نقطة في النصف الثاني من العام، وهو توقع قد يتم اختباره إذا ظلت البيانات الاقتصادية قوية.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك