أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

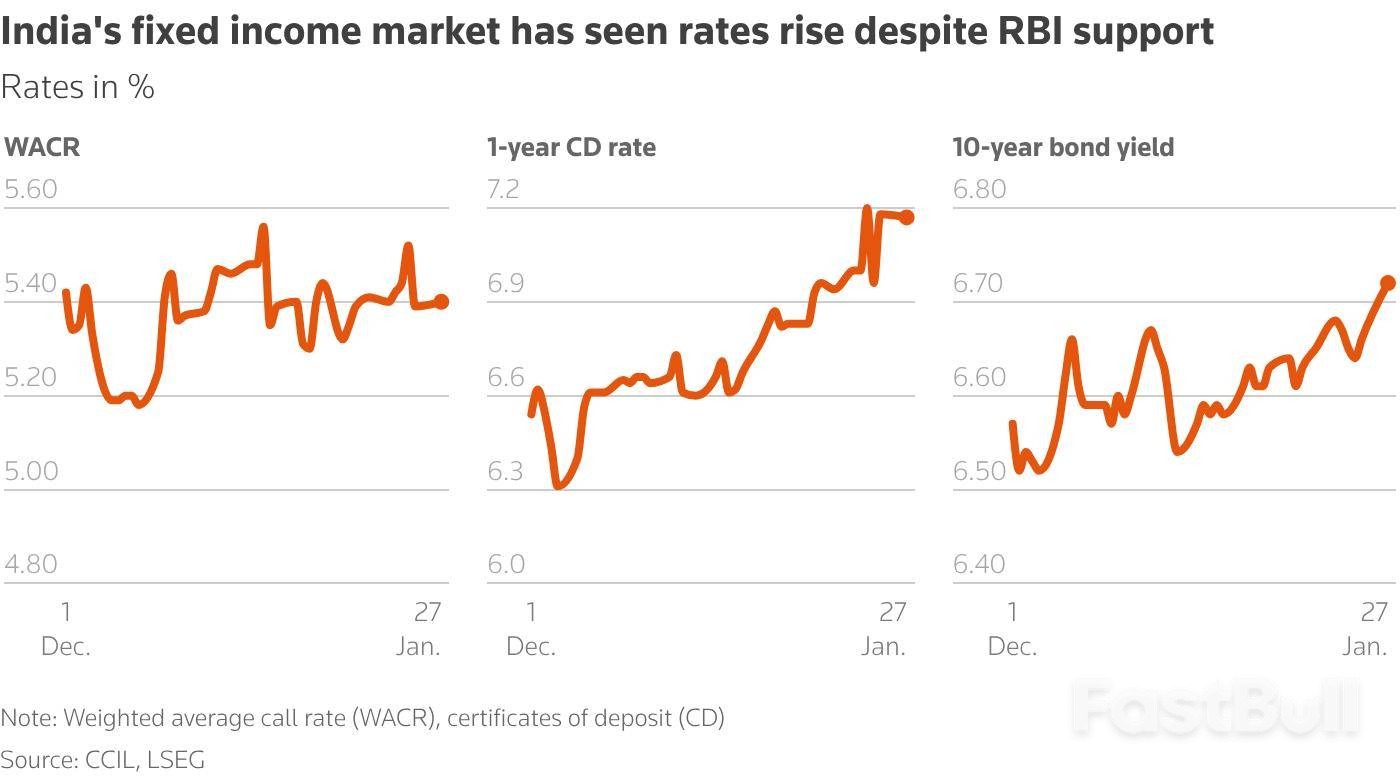

ارتفعت عوائد السندات الهندية بشكل حاد بسبب المعروض القياسي من الدين الحكومي، وتراجع الطلب، ومعضلة السياسة المعقدة التي يواجهها بنك الاحتياطي الهندي.

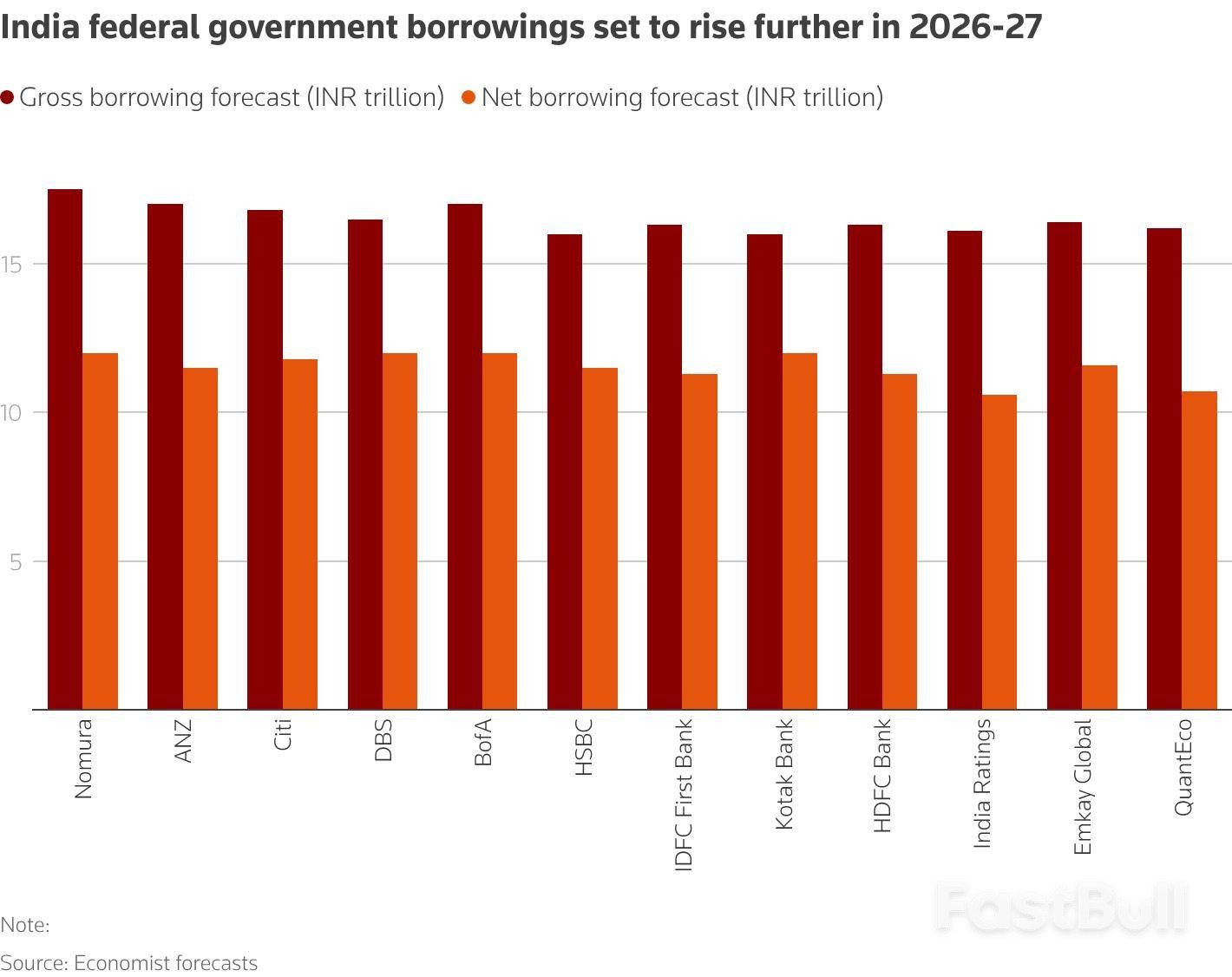

يشهد سوق الدخل الثابت في الهند مؤشرات تحذيرية مع ارتفاع العوائد بشكل عام. ويستعد المستثمرون لتدفق هائل من السندات الحكومية يُقدر بنحو 30 تريليون روبية (327 مليار دولار) في السنة المالية المقبلة، وهو عرض قياسي يُهدد بتجاوز الطلب ويُعقّد جهود بنك الاحتياطي الهندي لإدارة ضعف الروبية.

يُمثل هذا التقدير للاقتراض، الصادر عن 20 خبيرًا اقتصاديًا يشملون الحكومات الفيدرالية وحكومات الولايات، زيادة سنوية تتجاوز 10%. وبينما ستكشف الحكومة الفيدرالية عن خطتها المتعلقة بالديون في الميزانية يوم الأحد، فإن السوق يتفاعل بالفعل مع ضغط العرض الهائل المتوقع.

على الرغم من عمليات ضخ السيولة غير المسبوقة التي قام بها بنك الاحتياطي الهندي (RBI) من خلال شراء السندات ومبادلة العملات، فقد ارتفعت أسعار السوق، مما يشير إلى مخاوف عميقة بين المستثمرين.

يظهر التوتر بوضوح في مؤشرات السوق الرئيسية. فقد ارتفع عائد السندات القياسية الهندية لأجل 10 سنوات بمقدار ربع نقطة مئوية منذ ديسمبر، مسجلاً أعلى مستوى له في 11 شهراً عند 6.72%.

وتتأثر قطاعات أخرى أيضاً. فقد تجاوزت أسعار الفائدة في سوق المال لليلة واحدة باستمرار سعر الفائدة الرئيسي للبنك المركزي الهندي البالغ 5.25%. وفي الوقت نفسه، ارتفع سعر الفائدة على القروض المصرفية لمدة عام واحد عبر شهادات الإيداع بمقدار 65 نقطة أساس في شهرين فقط ليصل إلى حوالي 7.20%.

يكمن جزء أساسي من المشكلة في ضعف الطلب من أكبر اللاعبين في السوق. ووفقًا لأمناء خزائن البنوك والاقتصاديين، فإن الإقبال على الدين الحكومي يتراجع بسبب عدة عوامل:

• ضعف نمو الودائع: تشهد البنوك، وهي أكبر مشتري السندات الحكومية، تباطؤاً في نمو الودائع مقارنةً بالزيادة الصافية في المعروض من السندات. ويشير فيفيك كومار، الخبير الاقتصادي في شركة كوانت إيكو للأبحاث، إلى أن "هذا يعني انخفاض حافز البنوك لشراء المزيد من السندات".

• ندرة السيولة: أدت تدخلات بنك الاحتياطي الهندي في سوق الصرف الأجنبي إلى استنزاف السيولة النقدية من النظام.

• التغييرات المحاسبية: أدت التحولات في كيفية قيام البنوك بمحاسبة دفاتر التداول الخاصة بها إلى انخفاض الطلب.

• تباطؤ عمليات الشراء المؤسسية: قامت شركات التأمين وصناديق التقاعد أيضاً بتقليص مشترياتها من السندات.

"هناك بعض المشاكل الهيكلية في السوق"، قال أ. براسانا، كبير الاقتصاديين في شركة ICICI Securities Primary Dealership، مشيرًا إلى أن البنوك تتحول من السندات الحكومية إلى ديون الدولة ذات العائد الأعلى.

والنتيجة هي اتساع علاوة الأجل - العائد الإضافي الذي يطلبه المستثمرون مقابل مخاطر الاحتفاظ بديون طويلة الأجل - والذي وصل إلى أعلى مستوى له في ثلاث سنوات.

لا يزال قلق السوق قائماً حتى بعد أن ضخ بنك الاحتياطي الهندي 9.56 تريليون روبية من السيولة في هذه السنة المالية، بما في ذلك رقم قياسي بلغ 5.7 تريليون روبية في شراء السندات.

يقول التجار إن البنك المركزي عالق في تضارب في السياسات، فهو يحاول دعم سوق السندات من جهة، والدفاع عن الروبية من جهة أخرى.

"من جهة، يقوم بنك الاحتياطي الهندي بضخ الأموال من خلال عمليات السوق المفتوحة ومبادلات العملات الأجنبية، ولكن من جهة أخرى، هناك تدخل واسع النطاق في سوق الصرف الأجنبي يؤدي إلى استنزاف السيولة النقدية"، أوضح رئيس الخزانة في أحد البنوك الخاصة.

لدعم الروبية، التي سجلت أدنى مستوياتها على الإطلاق وسط تدفقات رأس المال الأجنبي إلى الخارج، لجأ البنك المركزي الهندي إلى بيع الدولار الأمريكي. ويؤدي هذا الإجراء فعلياً إلى سحب الروبيات من النظام المالي، مما يعاكس جهود البنك لضخ السيولة.

لخص بارجات أغراوال، رئيس قسم الدخل الثابت في شركة يونيون لإدارة الأصول، البيئة الصعبة قائلاً: "نعتقد أن الضغط على الروبية، والضغط المستمر على السيولة المستدامة، وارتفاع نسب الائتمان إلى الودائع، وزيادة إصدار سندات الدولة، وتوقعات الاقتراض القياسي، كلها عوامل أدت إلى تراجع المعنويات".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك