أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

يتصدر ريدر الآن توقعات رئيس مجلس الاحتياطي الفيدرالي، مما يزيد من المخاوف بشأن استقلالية البنك المركزي وسط مطالب سياسية بخفض أسعار الفائدة.

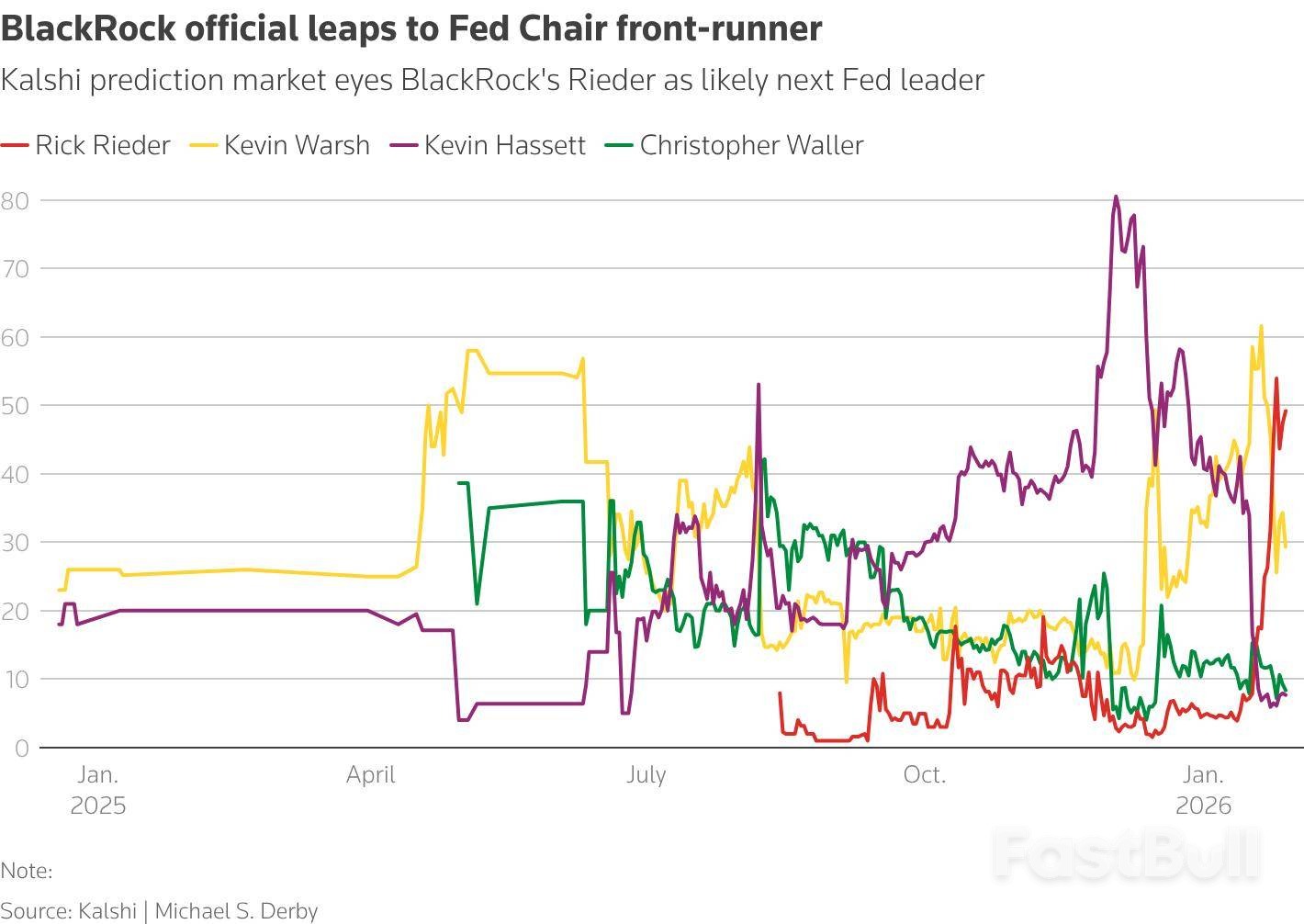

تشير أسواق التنبؤ إلى تحول كبير في السباق لقيادة مجلس الاحتياطي الفيدرالي، حيث برز ريك ريدر، كبير مديري استثمارات السندات في شركة بلاك روك، كمرشح أوفر حظاً لخلافة جيروم باول.

حتى يوم الثلاثاء، رجّح سوق كالشي للتنبؤات بنسبة 48% أن يصبح ريدر الرئيس القادم لمجلس الاحتياطي الفيدرالي. وهذا يضعه متقدماً بفارق كبير على منافسيه قبيل صدور قرار لجنة السوق المفتوحة الفيدرالية الأخير بشأن أسعار الفائدة.

تبلغ احتمالية فوز كيفن وارش، محافظ الاحتياطي الفيدرالي السابق، بنسبة 31%، بينما تبلغ احتمالية فوز كريستوفر والر، محافظ الاحتياطي الفيدرالي الحالي، والذي يحظى بشعبية واسعة بين المشاركين في السوق، بنسبة 8%. وتُقارن هذه الاحتمالات باحتمالات فوز كيفن هاسيت، المستشار الاقتصادي الرئاسي السابق، الذي كان في وقت من الأوقات مرشحًا بارزًا.

شهدت آفاق ريدر ارتفاعاً ملحوظاً منذ بداية العام. ويُعزى هذا الصعود على نطاق واسع إلى توافقه مع أولويات الرئيس ترامب فيما يخص البنك المركزي. أما باول، الذي يرأس مجلس الاحتياطي الفيدرالي منذ عام 2018، فستنتهي ولايته في مايو/أيار، مع إمكانية بقائه محافظاً حتى عام 2028.

أشار محللون في شركة إيفركور آي إس آي يوم الأحد إلى أنه من المتوقع أن يكون موقف ريدر متساهلاً بشأن أسعار الفائدة. وتوقعوا أنه "سيضغط على الأرجح من أجل ثلاثة تخفيضات هذا العام"، مستندين إلى رأيه بأن ديناميكيات الإنتاجية قوية، وأن التضخم المرتبط بالتعريفات الجمركية آخذ في التراجع، وأن الضغوط الدورية والهيكلية تؤثر على العمال والمستهلكين ذوي الدخل المنخفض.

يرى مايكل سترين، مدير دراسات السياسة الاقتصادية في معهد أمريكان إنتربرايز، أن صعود رايدر يعكس أيضاً استياء ترامب من المرشحين الآخرين. وأشار سترين إلى أن وزير الخزانة سكوت بيسنت كان الخيار الأول لترامب، لكن عدم اكتراثه الواضح فتح الباب أمام آخرين. وقال سترين: "يبدو أن الرئيس مصمم على تعيين الوزير بيسنت، لكن بيسنت يبدو غير مهتم لسبب ما. أعتقد أن السؤال هو: إلى متى سيصمد بيسنت؟"

منذ عودته إلى منصبه، انتقد ترامب بشدة مجلس الاحتياطي الفيدرالي وباول لعدم خفض أسعار الفائدة بالسرعة التي كان يرغب بها. واستمر هذا الانتقاد حتى مع بقاء التضخم أعلى من هدف مجلس الاحتياطي الفيدرالي البالغ 2%، وهو وضع تفاقم بسبب الرسوم الجمركية التي فرضها الرئيس نفسه على السلع المستوردة.

في العام الماضي، خفّض الاحتياطي الفيدرالي سعر الفائدة المستهدف بمقدار ثلاثة أرباع نقطة مئوية. وبينما يُتوقع أن تبقى أسعار الفائدة ثابتة هذا الأسبوع، يبقى احتمال خفضها أكثر وارداً هذا العام مع توقع انخفاض التضخم. وقد جعل ترامب الاستعداد لخفض أسعار الفائدة - الذي قد يعزز النمو على المدى القصير ويقلل تكاليف الاقتراض الحكومي مع خطر ارتفاع التضخم - شرطاً أساسياً لرئيس الاحتياطي الفيدرالي القادم.

أثار هذا الضغط السياسي الشديد، الذي تضمن تهديدات بإقالة باول وتحقيقاً جنائياً في مشروع تجديد البنك المركزي، تساؤلات جدية حول استقلالية الاحتياطي الفيدرالي في المستقبل.

الكأس المسمومة

يُكلّف الكونغرس مجلس الاحتياطي الفيدرالي بالحفاظ على معدلات تضخم منخفضة ومستقرة، وتحقيق أقصى قدر من فرص العمل، بمعزل عن أي تأثير سياسي. ويتفق مسؤولو الاحتياطي الفيدرالي، والمشاركون في السوق، والقادة المنتخبون على نطاق واسع على أن هذه الاستقلالية ضرورية لاتخاذ القرارات بناءً على البيانات الاقتصادية بدلاً من الاعتبارات السياسية.

يعتقد العديد من المراقبين الآن أن نهج ترامب قد حوّل منصب رئيس مجلس الاحتياطي الفيدرالي إلى "كأس مسمومة". وتتزايد الشكوك حول قدرة القائد القادم على العمل بالاستقلالية اللازمة لإنجاز مهمة البنك المركزي بفعالية.

مع ذلك، يوفر هيكل الاحتياطي الفيدرالي آلية رقابية مهمة على السلطة. سيظل الرئيس الجديد مجرد صوت واحد في لجنة السوق المفتوحة الفيدرالية. وقد أكد نيل كاشكاري، رئيس بنك الاحتياطي الفيدرالي في مينيابوليس، على ذلك في 14 يناير، مصرحًا بأن الرئيس القادم "سيتعين عليه تقديم أفضل حججه لبقية أعضاء اللجنة".

وأضاف كاشكاري: "يحصل كل شخص على صوت واحد، وكما تعلمون، يفوز صاحب الحجة الأقوى. أشعر بثقة كبيرة بأن اللجنة ستواصل اتخاذ أفضل القرارات الممكنة".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك