أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

انخفاض قيمة الين الياباني ينذر بمخاطر مالية. وعود التحفيز الاقتصادي خلال الانتخابات تُشكك في فعالية التدخلات طويلة الأمد.

يُشير التراجع المستمر للين الياباني إلى مؤشرات مقلقة بشأن الوضع المالي للبلاد، مما أثار الحديث عن تدخل حكومي. ولكن مع اقتراب الانتخابات المبكرة ووجود وعود بحزم تحفيزية مطروحة، يُرجّح التاريخ أن أي إجراء رسمي لدعم العملة قد يكون حلاً مؤقتاً فقط.

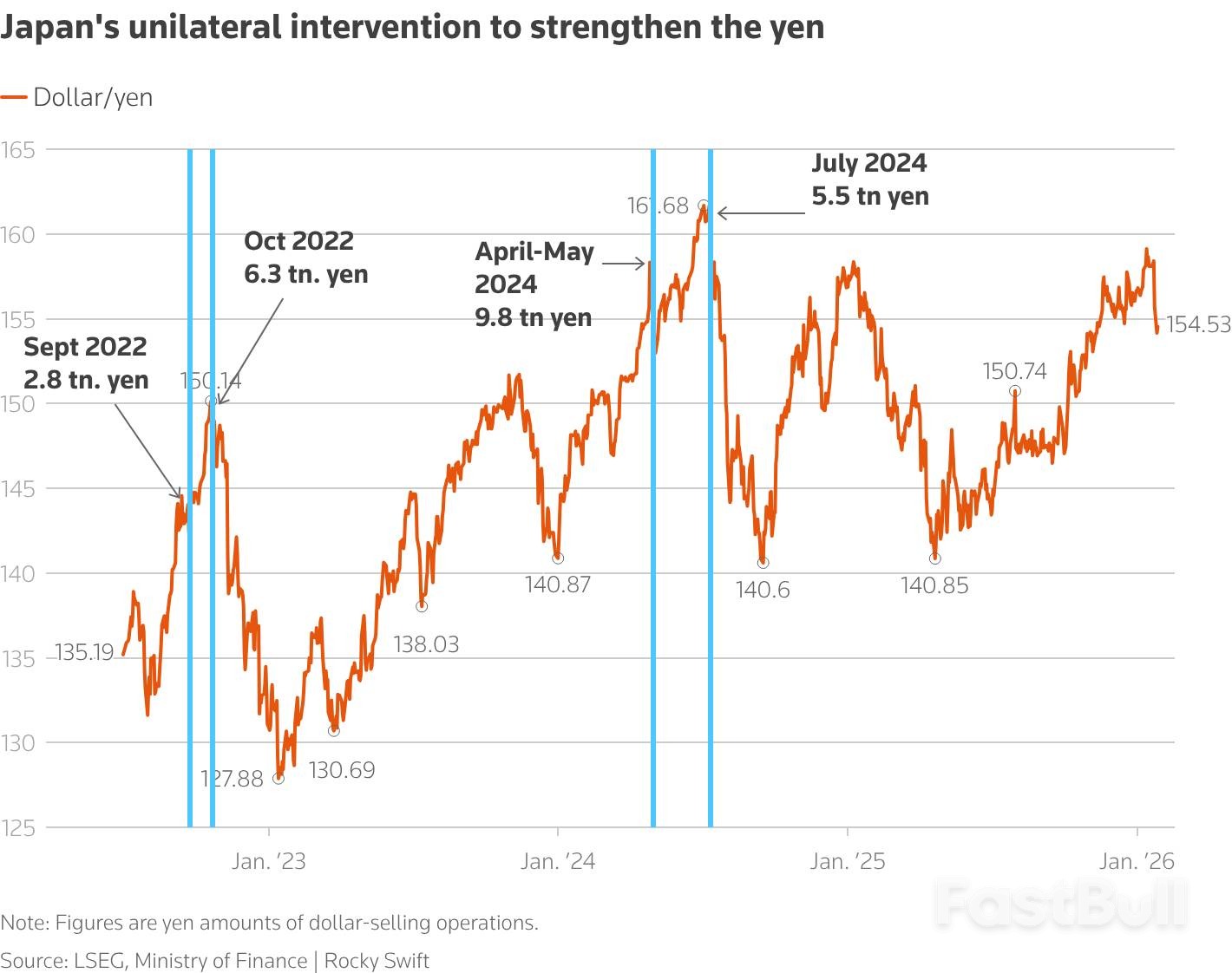

تلمح السلطات اليابانية إلى أول تدخل لها في السوق منذ يوليو 2024. وتأتي هذه الخطوة في الوقت الذي تعتمد فيه رئيسة الوزراء سناء تاكايتشي حملتها الانتخابية على برنامج تحفيز موسع، وهي استراتيجية تثير قلق المستثمرين وتؤدي إلى انخفاض قيمة الين.

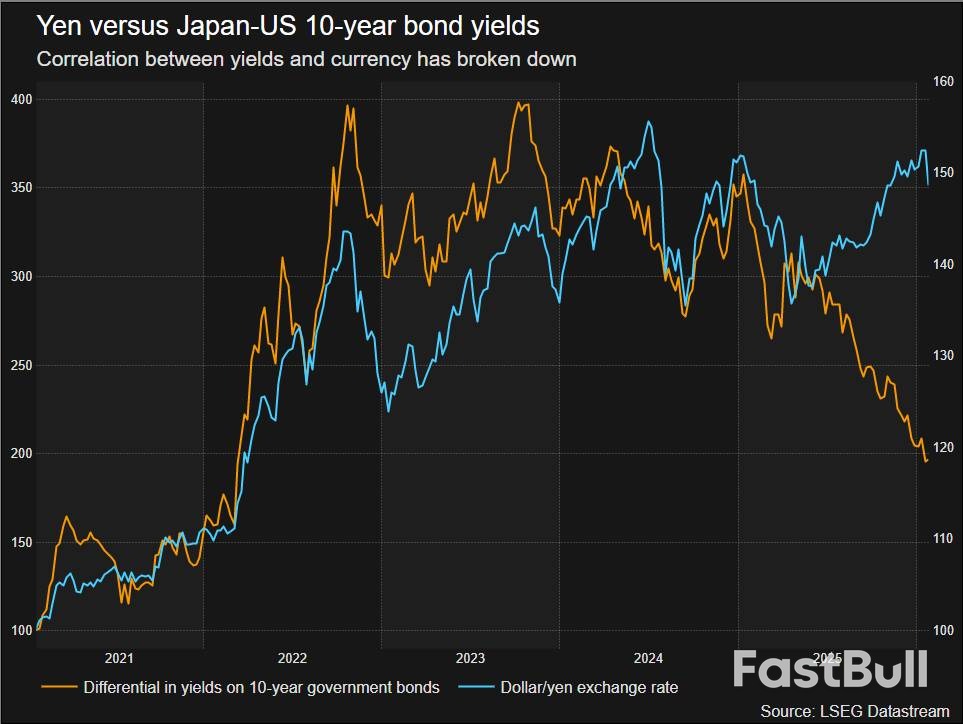

أصبح ضعف الين رمزًا قويًا للقلق في السوق. ففي العادة، يدعم ارتفاع عوائد السندات الحكومية العملة. ومع ذلك، فبينما ارتفعت عوائد السندات الحكومية اليابانية إلى مستويات قياسية، واصل الين انخفاضه المتواصل. هذا الخلل في العلاقة السوقية التقليدية يُشير إلى مخاوف أعمق.

يعتقد توشينوبو تشيبا، مدير صندوق في شركة سيمبلكس لإدارة الأصول، أن قيمة العملة قد ترتفع بشكل حاد لتصل إلى 180 ينًا للدولار إذا حققت تاكايتشي فوزًا ساحقًا في الانتخابات ووسعت خططها التحفيزية. وبينما يتوقع الكثيرون تدخلًا إذا تجاوز سعر صرف الدولار مقابل الين 160، يشكك تشيبا في تأثير ذلك على المدى الطويل.

وأشار إلى أن "معظم المستثمرين لا يثقون في الرقابة المالية لليابان". "إنها مشكلة ائتمان سيادي".

يكمن جوهر مخاوف السوق في الدين الحكومي الهائل لليابان، والذي يبلغ حوالي 230% من ناتجها المحلي الإجمالي - وهو أعلى معدل في العالم المتقدم.

ومما يزيد هذه المخاوف، تعهدت رئيسة الوزراء تاكايتشي بتعليق ضريبة الاستهلاك على المواد الغذائية. هذه السياسة، التي يؤيدها أيضاً خصومها السياسيون الرئيسيون، ستؤدي إلى خسارة ما يقارب 5 تريليونات ين (32.36 مليار دولار) من الإيرادات السنوية دون وجود خطة واضحة لتغطية هذا العجز.

أثارت هذه المخاوف من انهيار مالي حاد ردة فعل قوية في السوق الأسبوع الماضي. فقد قفزت عوائد سندات الحكومة اليابانية طويلة الأجل إلى مستويات قياسية، وشهدت الأسهم أسوأ موجة بيع لها في ثلاثة أشهر، وانخفض الين إلى مستويات قياسية مقابل اليورو والفرنك السويسري.

في مواجهة احتمال انهيار سوق الأسهم اليابانية قبيل الانتخابات، بدت السلطات وكأنها تحركت. ففي يوم الجمعة، ارتفع الين فجأة مرتين رغم الإشارات المتشددة من بنك اليابان، في ما يعتقد المتداولون أنه كان بمثابة مراجعة لأسعار الفائدة من كل من بنك اليابان وبنك الاحتياطي الفيدرالي في نيويورك.

ارتفع الين بشكل كبير، حيث انتقل من حوالي 159.20 ين للدولار إلى مستوى قوي بلغ 153.30 ين بحلول نهاية اليوم.

رغم امتناع كبير دبلوماسيي العملة اليابانيين، أتسوكي ميمورا، عن التعليق، إلا أنه أكد أن صناع القرار سيحافظون على تنسيق وثيق مع نظرائهم الأمريكيين. ورغم ندرة اتخاذ إجراءات مشتركة مع واشنطن، إلا أنها ستتماشى مع الدعم الأمريكي لقوة الين.

حتى مع الدعم الأمريكي المحتمل، يُنظر إلى التدخل في العملة بشكل عام على أنه أداة لإبطاء تحرك العملة، وليس لعكس اتجاهها الأساسي - خاصة عندما يكون هذا الاتجاه مدفوعًا بمخاوف الانهيار المالي.

إن تاريخ اليابان الحديث مع التدخلات يسلط الضوء على محدودياتها:

• إنفاق ضخم، تأثير محدود: في عام 2024، أنفقت طوكيو مبلغاً قياسياً قدره 15.3 تريليون ين لوقف بيع الين، مدفوعاً باختلاف السياسات النقدية بين الاحتياطي الفيدرالي وبنك اليابان. وبعد تدخل في أواخر أبريل من ذلك العام، عاد الين إلى مستويات منخفضة جديدة في غضون شهرين.

• التوقيت هو كل شيء: كان التدخل الأكثر نجاحًا في يوليو 2024 ناجحًا بشكل أساسي لأنه تبعه مباشرة تحول غير متوقع نحو سياسة نقدية أكثر تيسيرًا من رئيس مجلس الاحتياطي الفيدرالي الأمريكي جيروم باول.

اليوم، يساور صانعي السياسات قلقٌ من صعوبة التراجع سياسياً عن قرار تعليق ضريبة المواد الغذائية. وأشار كريس سيكلونا، رئيس قسم الأبحاث في شركة دايوا كابيتال ماركتس أوروبا، إلى أن زيادات ضريبة الاستهلاك منذ عام 2014، رغم عدم شعبيتها، كانت حاسمة لتحسين الوضع المالي لليابان.

قال سيكلونا: "تُرسّخ الانتخابات المبكرة في أذهان المستثمرين مخاطر عدم استقرار المالية العامة اليابانية على مسار مستدام". وأضاف، في معرض حديثه عن استفادة البلاد من عودة التضخم والنمو المعقول: "للأسف، تُعيق السياسة هذا المسار".

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك