أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

[وصول المزيد من الطائرات العسكرية الأمريكية، ونشر صور الأقمار الصناعية] حذر الرئيس الأمريكي ترامب إيران في 28 يناير/كانون الثاني عبر منصة التواصل الاجتماعي "ريل سوشيال"، مصرحًا بأن أسطولًا بقيادة حاملة الطائرات الأمريكية "يو إس إس أبراهام لينكولن" يتجه نحو إيران، وأن أي عمل عسكري أمريكي إضافي ضد إيران سيكون "أكثر خطورة بكثير" من الهجوم الأمريكي على المنشآت النووية الإيرانية الصيف الماضي. وفي الوقت نفسه، نشر علي شمخاني، المستشار السياسي للمرشد الأعلى الإيراني خامنئي، على وسائل التواصل الاجتماعي في اليوم نفسه، مصرحًا بأن "أي عمل عسكري من جانب الولايات المتحدة سيدفع إيران إلى اتخاذ إجراءات ضد المعتدين وقلب تل أبيب، وكذلك ضد الدول التي تدعمهم".

وتشير مصادر إلى أن منظمة أوبك+ من المرجح أن تحافظ على قرارها بتعليق زيادة إنتاج النفط المقررة في مارس/آذار خلال اجتماعها يوم الأحد.

بيانات وزارة المالية اليابانية تُظهر أن تدخل اليابان في سوق الصرف الأجنبي يقتصر على التحذيرات الشفهية.

[خسائر فادحة في القيمة السوقية العالمية للذهب والفضة] انخفضت أسعار الفضة والذهب الفورية عالميًا بشكل حاد خلال اليوم، حيث تراجعت إلى ما دون 100 دولار و5000 دولار على التوالي. وتشير بيانات موقع Companiesmarketcap إلى انكماش القيمة السوقية العالمية للفضة بنسبة 16.45% لتصل إلى 5.382 تريليون دولار، بينما تراجعت القيمة السوقية للذهب بنسبة 6.59% لتصل إلى 34.779 تريليون دولار. ومع ذلك، لا يزال كل منهما يحتل المرتبتين الأولى والثانية من حيث القيمة السوقية العالمية، حيث تحتل الفضة المرتبة الثانية بفارق كبير عن شركة Nvidia (4.687 تريليون دولار) التي تحتل المرتبة الثالثة.

إندونيسيا تحدد سعرًا مرجعيًا لزيت النخيل الخام لشهر فبراير عند 918.47 دولارًا للطن المتري - لائحة وزارة التجارة

يوروستات - الناتج المحلي الإجمالي الأولي لمنطقة اليورو للربع الرابع +0.3% على أساس ربع سنوي (استطلاع رويترز +0.2% على أساس ربع سنوي)

تراجعت قيمة الروبية الهندية لتتجاوز 91.9850 روبية للدولار الأمريكي، مسجلةً أدنى مستوى لها على الإطلاق.

يقول الكرملين إن ترامب طلب شخصياً من بوتين وقف الضربات على كييف حتى الأول من فبراير لخلق ظروف مواتية للمفاوضات.

انتعش سعر الذهب الفوري بعد انخفاضه، وعاد إلى ما فوق 5000 دولار، مع انخفاض الانخفاض خلال اليوم إلى 6.5٪، ويتم تداوله حاليًا عند 5018 دولارًا للأونصة.

انخفض سعر الألمنيوم في بورصة لندن للمعادن لمدة ثلاثة أشهر بأكثر من 3% ليصل إلى 3118 دولارًا للطن.

انخفض سعر الألمنيوم في بورصة لندن للمعادن بنسبة 4.00% خلال اليوم، ويتم تداوله حاليًا عند 3093.25 دولارًا للطن.

اليابان مؤشر أسعار المستهلك CPI طوكيو السنوي (باستثناء. الأغذية والطاقة) (يناير)

اليابان مؤشر أسعار المستهلك CPI طوكيو السنوي (باستثناء. الأغذية والطاقة) (يناير)ا:--

ا: --

ا: --

اليابان مؤشر أسعار المستهلك CPI في طوكيو (باستثناء. الأغذية والطاقة) (يناير)ا:--

ا: --

ا: --

اليابان مبيعات التجزئة سنويا (ديسمبر)ا:--

ا: --

اليابان المخزون الصناعي شهريا (ديسمبر)ا:--

ا: --

ا: --

اليابان مبيعات التجزئة (ديسمبر)ا:--

ا: --

ا: --

اليابان مبيعات التجزئة شهريا (معدل موسميا) (ديسمبر)ا:--

ا: --

اليابان مبيعات التجزئة واسعة النطاق السنوي (ديسمبر)ا:--

ا: --

ا: --

اليابان الإنتاج الصناعي الشهري (ديسمبر)ا:--

ا: --

ا: --

اليابان الإنتاج الصناعي التمهيدي السنوي (ديسمبر)ا:--

ا: --

ا: --

أستراليا مؤشر أسعار المنتجين PPI السنوي (الربع 4)

أستراليا مؤشر أسعار المنتجين PPI السنوي (الربع 4)ا:--

ا: --

ا: --

أستراليا مؤشر أسعار المنتجين PPI الفصلي (الربع 4)ا:--

ا: --

ا: --

اليابان طلبات البناء سنويا (ديسمبر)ا:--

ا: --

ا: --

اليابان عدد المساكن الجديدة قيد الانشاء سنوي (ديسمبر)ا:--

ا: --

ا: --

فرنسا إجمالي الناتج المحلي السنوي التمهيدي

فرنسا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)ا:--

ا: --

ا: --

فرنسا مؤشر أسعار المنتجين PPI الشهري (ديسمبر)ا:--

ا: --

ألمانيا معدل البطالة (معدل موسميا) (يناير)

ألمانيا معدل البطالة (معدل موسميا) (يناير)ا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي الأولي الفصلي ا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

إيطاليا إجمالي الناتج المحلي السنوي التمهيدي

إيطاليا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

المملكة المتحدة المعروض النقدي M4 (معدل موسميا) (ديسمبر)

المملكة المتحدة المعروض النقدي M4 (معدل موسميا) (ديسمبر)ا:--

ا: --

المملكة المتحدة المعروض النقدي M4 السنوي (ديسمبر)ا:--

ا: --

ا: --

المملكة المتحدة المعروض النقدي M4 الشهري (ديسمبر)ا:--

ا: --

ا: --

المملكة المتحدة قروض الرهن العقاري من بنك إنجلترا BOE (ديسمبر)ا:--

ا: --

المملكة المتحدة موافقات الرهن العقاري من بنك إنجلترا BOE (ديسمبر)ا:--

ا: --

إيطاليا معدل البطالة (معدل موسميا) (ديسمبر)ا:--

ا: --

ا: --

منطقة اليورو معدل البطالة (ديسمبر)

منطقة اليورو معدل البطالة (ديسمبر)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي الأولي الفصلي ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

إيطاليا مؤشر أسعار المنتجين PPI السنوي (ديسمبر)--

ا: --

ا: --

الهند نمو الودائع السنوي

الهند نمو الودائع السنوي--

ا: --

ا: --

المكسيك إجمالي الناتج المحلي

المكسيك إجمالي الناتج المحلي --

ا: --

ا: --

البرازيل معدل البطالة (ديسمبر)

البرازيل معدل البطالة (ديسمبر)--

ا: --

ا: --

جنوب أفريقيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)

جنوب أفريقيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)--

ا: --

ا: --

ألمانيا مؤشر أسعار المستهلك--

ا: --

ا: --

ألمانيا مؤشر أسعار المستهلك الأولي الشهري --

ا: --

ا: --

ألمانيا المؤشر المنسق لأسعار المستهلك الأولي--

ا: --

ا: --

ألمانيا المؤشر المنسق لأسعار المستهلك الأولي--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الأساسي السنوي (ديسمبر)

أمريكا مؤشر أسعار المنتجين PPI الأساسي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الأساسي الشهري (معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI السنوي (ديسمبر)--

ا: --

ا: --

أمريكا PPI الشهري (معدل موسميا) (ديسمبر)--

ا: --

ا: --

كندا إجمالي الناتج المحلي الشهري

كندا إجمالي الناتج المحلي الشهري--

ا: --

ا: --

كندا إجمالي الناتج المحلي--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الشهري (باستثناء. الأغذية والطاقة والتجارة) (معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI السنوي (باستثناء الأغذية والطاقة والتجارة) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر مديري المشتريات PMI في شيكاغو (يناير)--

ا: --

كندا رصيد ميزانية الحكومة الفدرالية (نوفمبر)--

ا: --

ا: --

البرازيل مؤشر الصافي الرواتب CAGED (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع NBS (يناير)

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع NBS (يناير)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في القطاع غير الصناعي NBS (يناير)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات المركب PMI (يناير)--

ا: --

ا: --

كوريا الجنوبية الميزان التجاري التمهيدي (يناير)

كوريا الجنوبية الميزان التجاري التمهيدي (يناير)--

ا: --

اليابان مؤشر مديري المشتريات PMI النهائي في قطاع التصنيع نهائي (يناير)--

ا: --

ا: --

كوريا الجنوبية مؤشر مديري المشتريات PMI--

ا: --

ا: --

إندونيسيا مؤشر مديري المشتريات PMI

إندونيسيا مؤشر مديري المشتريات PMI--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع Caixin (معدل موسميا) (يناير)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

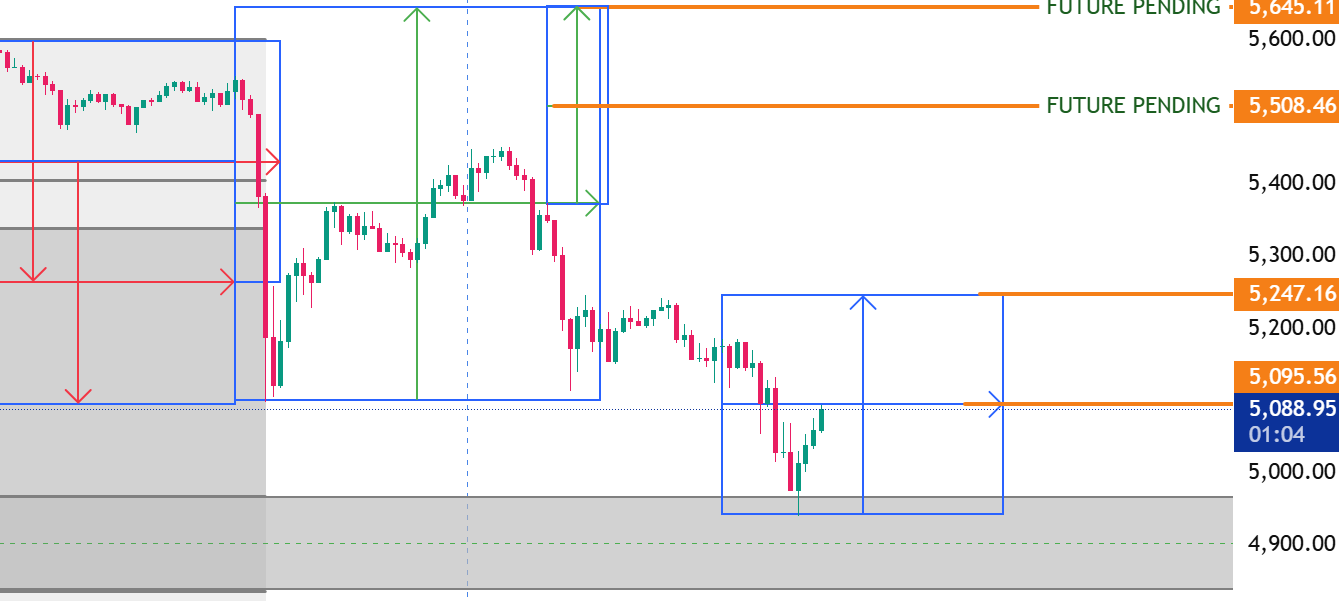

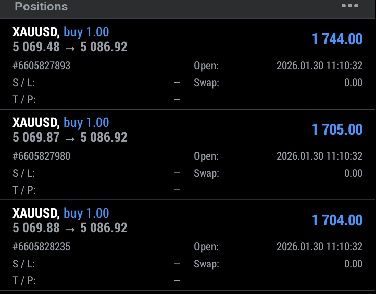

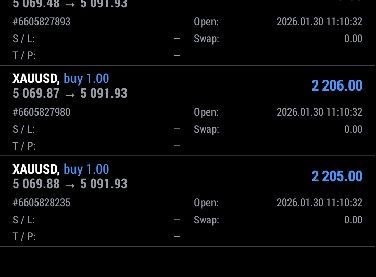

تجاوز سعر الذهب 5000 دولار وسط سياسات ترامب التخريبية واستراتيجية الدولار الضعيفة، مما يعكس تزايد قلق السوق.

تجاوز سعر الذهب حاجز 5000 دولار للأونصة لأول مرة، مع إقبال المستثمرين على هذا الأصل الآمن وسط حالة عدم اليقين السياسي والاقتصادي الناجمة عن سياسات دونالد ترامب. وارتفع سعر المعدن النفيس يوم الاثنين بنسبة 1.8% ليصل إلى 5078 دولارًا للأونصة، وفقًا لبيانات بلومبيرغ.

يأتي هذا الإنجاز التاريخي في أعقاب سلسلة من الإعلانات المزعزعة للاستقرار الصادرة عن البيت الأبيض والتي أدت إلى زعزعة استقرار الأسواق المالية العالمية.

من بين العوامل المحفزة الأخيرة لارتفاع أسعار الذهب تهديد الرئيس ترامب بفرض رسوم جمركية بنسبة 100% على كندا إذا "أبرمت صفقة مع الصين". وقد تفاقم هذا الوضع بسبب نزاع بارز مع الحلفاء الأوروبيين حول مستقبل جرينلاند.

على الصعيد المحلي، يتزايد القلق في الأسواق أيضاً إزاء احتمال إغلاق حكومي أمريكي آخر. وقد برزت هذه المخاوف الجديدة بعد أن هدد الديمقراطيون بحجب التمويل عن وزارة الأمن الداخلي عقب إطلاق النار على رجل في مينيابوليس على يد عناصر من إدارة الهجرة الفيدرالية خلال عطلة نهاية الأسبوع.

يمثل تحرك سعر الذهب يوم الاثنين أحدث ذروة في مسيرة صعودية ملحوظة. فقد شهد المعدن ارتفاعاً في سعره بنسبة تقارب 90% منذ تنصيب ترامب قبل ما يزيد قليلاً عن عام.

أشار ستيف ميلر، مستشار استراتيجيات الاستثمار في شركة إدارة الأصول الأسترالية GSFM، إلى خصوصية بيئة السوق الحالية. وقال ميلر، الذي عمل في الأسواق المالية لأربعة عقود: "إن صدمة النفط الثانية ومخاوف التضخم في أواخر السبعينيات وأوائل الثمانينيات هي آخر مرة أتذكر فيها أن الذهب شهد مثل هذا الأداء".

يعزو ميلر، الرئيس السابق لقسم الدخل الثابت في شركة بلاك روك، الارتفاع الأخير في الأسعار إلى المخاوف المتزايدة من أن إدارة ترامب ستسعى بنشاط إلى إضعاف الدولار الأمريكي.

كان أحد الأسباب الرئيسية لارتفاع الأسعار يوم الاثنين هو الأخبار التي تفيد بأن مجلس الاحتياطي الفيدرالي الأمريكي كان يتصل بالبنوك للتحقق من سعر صرف الدولار الأمريكي مقابل الين الياباني المتراجع.

أوضح ميلر قائلاً: "إذا كان الاحتياطي الفيدرالي يفعل ذلك نيابةً عن وزارة الخزانة الأمريكية، فذلك لسبب واحد فقط: اعتقاده بأن قيمة الدولار الأمريكي مرتفعة للغاية". وقد أعربت شخصيات بارزة في الإدارة الأمريكية سابقاً عن رغبتها في خفض قيمة الدولار للمساعدة في تحفيز قطاع التصنيع المحلي في أمريكا.

سيؤدي ضعف الدولار إلى تآكل قيمة الأصول الأمريكية الأساسية، مثل سندات الخزانة، مما يجعل الذهب مخزناً أكثر جاذبية للقيمة. وتنطوي هذه الاستراتيجية، التي تُعرف أحياناً باسم "تجارة خفض قيمة العملة"، على مخاطر أكبر. ويشير بعض مراقبي السوق إلى ارتفاع ديون الولايات المتحدة وعجزها كعامل محتمل لفقدان حاد للثقة في عملة الاحتياط العالمية.

وبينما صرح ميلر بأنه غير مقتنع بحدوث صدمة مالية أكثر دراماتيكية، فقد أكد أن الذهب سيظل أصلاً بالغ الأهمية للمستثمرين طالما استمر عدم اليقين في الأسواق العالمية.

يعتقد أن المعدن النفيس يوفر حماية للمحفظة الاستثمارية وفوائد تنويعها. وخلص ميلر إلى القول: "أعتقد أنه قد يحقق مكاسب إضافية. ولكن الأهم من ذلك أنه قد يحميك من تقلبات فئات الأصول الأخرى".

نفى رئيس الوزراء الكندي مارك كارني علنًا أي خطط لإبرام اتفاقية تجارة حرة مع الصين. وجاء هذا التصريح ردًا مباشرًا على تهديد دونالد ترامب، الذي حذر من أنه سيفرض تعريفة جمركية بنسبة 100% على جميع السلع الكندية إذا أبرمت كندا اتفاقية تجارية مع بكين.

أوضح كارني أن مناقشاته الأخيرة مع الصين لم تكن تدور حول اتفاقية تجارية شاملة، بل ركزت على إلغاء الرسوم الجمركية على قطاعات محددة. وأكد أن كندا، بموجب الاتفاقية التجارية القائمة مع الولايات المتحدة والمكسيك، ملزمة بتقديم إخطار مسبق قبل الدخول في مفاوضات التجارة الحرة مع الاقتصادات غير السوقية.

"ليس لدينا أي نية للقيام بذلك مع الصين أو أي اقتصاد آخر غير اقتصاد السوق"، صرّح كارني. "ما فعلناه مع الصين هو تصحيح بعض المشكلات التي ظهرت في العامين الماضيين".

ينبع النزاع من سلسلة من الرسوم الجمركية المتبادلة التي بدأت عام 2024. في ذلك الوقت، انضمت كندا إلى الولايات المتحدة بفرض رسوم جمركية بنسبة 100% على السيارات الكهربائية الصينية، ورسوم بنسبة 25% على الصلب والألومنيوم. وردّت بكين بفرض رسوم استيراد بنسبة 100% على زيت الكانولا الكندي ومسحوقه، بالإضافة إلى رسوم بنسبة 25% على لحم الخنزير والمأكولات البحرية.

خلال زيارة قام بها مؤخراً إلى الصين، خالف كارني الموقف الأمريكي بالموافقة على خفض الرسوم الجمركية الكندية المفروضة على السيارات الكهربائية الصينية بنسبة 100%. وفي المقابل، ستخفض الصين رسومها الجمركية على المنتجات الكندية المتأثرة.

يتضمن الترتيب الجديد عدة تفاصيل رئيسية:

• الحد الأقصى لاستيراد السيارات الكهربائية: يمكن أن تدخل كندا في البداية حد أقصى سنوي قدره 49000 سيارة كهربائية صينية بمعدل تعريفة مخفض بنسبة 6.1٪.

• النمو المستقبلي: سترتفع هذه النسبة إلى حوالي 70,000 مركبة على مدى السنوات الخمس المقبلة.

• سياق السوق: أشار كارني إلى أن هذا الحد الأقصى الأولي يمثل حوالي 3٪ من 1.8 مليون مركبة تُباع في كندا كل عام.

• الاستثمار المتبادل: كجزء من الاتفاقية، من المتوقع أن تبدأ الصين في الاستثمار في صناعة السيارات المحلية في كندا في غضون ثلاث سنوات.

أثار الاتفاق استنكاراً شديداً من الولايات المتحدة. وفي منشور على وسائل التواصل الاجتماعي، حذر ترامب من أنه لن يسمح لكندا بأن تصبح "منفذاً لتصدير البضائع والمنتجات الصينية إلى الولايات المتحدة".

وقد ردد وزير الخزانة الأمريكي سكوت بيسنت هذا الشعور، قائلاً: "لا يمكننا السماح لكندا بأن تصبح منفذاً يتدفق من خلاله الصينيون ببضائعهم الرخيصة إلى الولايات المتحدة".

كما انتقد بيسنت دوافع رئيس الوزراء الكندي، مشيراً إلى أن هذه الخطوة كانت محاولة "للتظاهر بالفضيلة أمام أصدقائه العولميين في دافوس". وأشار إلى أن اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA) من المقرر إعادة التفاوض عليها هذا الصيف، مما يزيد من حدة الخلاف.

يُعدّ هذا النزاع التجاري جزءًا من حرب كلامية أوسع نطاقًا ومتصاعدة بين كارني وترامب. وقد قدّم كارني نفسه كقائد لحركة تدعو "القوى المتوسطة" إلى التوحد لمواجهة نفوذ الدول الكبرى كالولايات المتحدة في عهد ترامب.

ألقى كارني خطاباً لاقى استحساناً واسعاً في المنتدى الاقتصادي العالمي في دافوس، قائلاً: "يجب على القوى المتوسطة أن تعمل معاً، لأنه إذا لم تكن على طاولة المفاوضات، فأنت على قائمة الطعام". وقد حظيت هذه التصريحات، التي اعتُبرت انتقاداً مبطناً لأساليب ترامب القسرية، باهتمام كبير.

تفاقمت التوترات بسبب مساعي ترامب لضم غرينلاند، الأمر الذي أدى إلى توتر حلف الناتو، وتحدياته المتكررة للسيادة الكندية. ومؤخراً، نشر ترامب خريطة معدلة على وسائل التواصل الاجتماعي تُظهر كندا وفنزويلا وغرينلاند وكوبا كأراضٍ أمريكية، مما زاد من حدة التوتر الدبلوماسي.

وصلت العلاقات بين أوروبا والولايات المتحدة إلى "أدنى مستوياتها" منذ تأسيس حلف شمال الأطلسي، وفقًا لرئيس المفوضية الأوروبية السابق خوسيه مانويل باروسو. ويرى أن استراتيجية واشنطن الدبلوماسية التخريبية تجبر الحلفاء التقليديين على إعادة النظر بشكل جذري في الشراكة عبر الأطلسي.

"هناك بعض الشكوك حول العلاقة مع الولايات المتحدة"، هذا ما صرّح به باروسو، الذي شغل أيضاً منصب رئيس وزراء البرتغال، في مقابلة حديثة. وأشار إلى تراجع الثقة المتزايد الذي لا يؤثر على الاتحاد الأوروبي فحسب، بل على المملكة المتحدة أيضاً.

بحسب باروسو، فإن التحالف التاريخي، الذي كان متجذراً في "القيم الديمقراطية" المشتركة، بات مدفوعاً بشكل متزايد بالمصالح النفعية. ووصف الوضع الراهن بأنه "مرحلة قطيعة"، مما يخلق حالة من عدم اليقين بشأن مستقبل العلاقة.

وقد تسارع هذا التحول بفعل مساعي الرئيس الأمريكي دونالد ترامب لضم غرينلاند، وهي منطقة تتمتع بحكم شبه ذاتي تابعة للدنمارك. وقد أدى هذا النهج، الذي تضمن تهديدات بالعمل العسكري ورفع الرسوم الجمركية على البضائع الأوروبية، إلى إلحاق ضرر بالغ بثقة المسؤولين الأوروبيين وعامة الشعب في القيادة الأمريكية.

وصف باروسو ترامب بأنه "المُعطِّل العظيم"، مشيراً إلى أنه في بعض الأحيان "يكون أكثر صرامة مع الحلفاء والأصدقاء منه مع الخصوم".

على الرغم من أن الرئيس ترامب تراجع في نهاية المطاف عن تهديداته باستخدام القوة العسكرية وفرض الرسوم الجمركية التي تهدف إلى الضغط على الدول الأوروبية، إلا أن هدفه المتمثل في السيطرة على منطقة القطب الشمالي لا يزال قائماً.

عقب اجتماع مع الأمين العام لحلف الناتو، مارك روته، زعم ترامب على وسائل التواصل الاجتماعي أن "إطار اتفاق مستقبلي" بشأن غرينلاند قد تم وضعه، دون تقديم أي تفاصيل إضافية. إلا أن روته أوضح لاحقاً أن مسألة ملكية غرينلاند لم تُناقش خلال محادثاتهما.

يتجلى تراجع الثقة في استطلاعات الرأي الأخيرة. فقد أظهر استطلاع أجراه المجلس الأوروبي للعلاقات الخارجية في نوفمبر/تشرين الثاني أن 16% فقط من الأوروبيين ما زالوا ينظرون إلى الولايات المتحدة كحليف يشاركهم قيمهم، بانخفاض عن 21% في عام 2024. والأكثر إثارة للدهشة أن 20% يعتبرون الآن الولايات المتحدة منافساً أو عدواً.

كان هذا الانهيار في الثقة واضحاً بشكل خاص في المملكة المتحدة، حيث انخفضت نسبة المواطنين الذين ينظرون إلى الولايات المتحدة كحليف رئيسي من 37% إلى 25% في عام واحد فقط.

استجابةً لضغوط إدارة ترامب بشأن الإنفاق الدفاعي، كثّف القادة الأوروبيون جهودهم لتحقيق "السيادة الأوروبية". ويعتقد باروسو أن هذا سيؤدي إلى تحول جوهري داخل التحالف الأمني.

وقال: "إذا كنتم تريدون الحفاظ على حلف الناتو، فسيكون حلف ناتو أكثر أوروبية"، مؤكداً على ضرورة أن تعطي أوروبا الأولوية لقدراتها الدفاعية الخاصة بدلاً من الاعتماد فقط على الولايات المتحدة.

في قمة الناتو التي عقدت العام الماضي في لاهاي، التزمت الدول الأعضاء باستثمار 5% من ناتجها الاقتصادي في الدفاع والأمن بحلول عام 2035، وهو قرار جاء بعد أشهر من الضغط من واشنطن.

قوة حلف الناتو المتطورة

على الرغم من الخلافات الداخلية، أشار باروسو إلى أن حلف الناتو قد ازداد قوة منذ الغزو الروسي لأوكرانيا. فقد توسع الحلف ليشمل السويد وفنلندا، مما جعله أقرب عمليًا إلى الحدود الروسية. كما عزز الناتو وجوده العسكري بشكل ملحوظ على طول جناحه الشرقي.

رغم تشاؤمه بشأن الوضع الراهن للعلاقات الأمريكية الأوروبية، حذر باروسو من إعلان نهاية التحالف عبر الأطلسي، مؤكداً أن الولايات المتحدة لا تزال شريكاً أساسياً لأمن أوروبا الشامل.

قد يؤدي الأداء الاقتصادي القوي لسنغافورة قريباً إلى ارتفاع التضخم، مما يدفع عدداً متزايداً من الاقتصاديين إلى التنبؤ بأن هيئة النقد في سنغافورة (MAS) ستشدد سياستها النقدية في عام 2026.

على الرغم من توقع تباطؤ النمو الاقتصادي عن معدله الذي تجاوز 4% خلال العامين الماضيين، إلا أن المؤشرات الأساسية كإنفاق الأسر وسوق العمل لا تزال مستقرة. ومع اقتراب الإنتاج الصناعي من طاقته القصوى، تتوقع هيئة النقد السنغافورية ارتفاع تكاليف وحدة العمل هذا العام، مما سيرفع الأجور ويدعم الاستهلاك الخاص بشكل أكبر.

هذا المزيج من العوامل يخلق وصفة لارتفاع التضخم الأساسي - وهو مقياس رئيسي لتتبع أسعار السلع والخدمات التي يستخدمها المستهلكون بانتظام.

يعتقد المحللون أنه إذا ظل المناخ الاقتصادي العالمي مستقراً، لا سيما فيما يتعلق بسياسة التجارة الأمريكية المتقلبة، فإن قوة سنغافورة المحلية ستترجم حتماً إلى ضغط تصاعدي على الأسعار.

بدأ التوقع بتغيير السياسة النقدية يؤثر بالفعل على أسواق العملات. فقد ارتفع سعر صرف الدولار السنغافوري المرجح بالتجارة، والمعروف باسم S$NEER، تحسباً لتحرك من البنك المركزي.

مع ذلك، شهد أداء العملة تباينًا مؤخرًا. فبينما ارتفع الدولار السنغافوري مقابل الدولار الأمريكي والين الياباني واليورو، تراجع مقابل الرينغيت الماليزي والبات التايلندي. وفي 26 يناير، بلغ أعلى مستوى له مقابل الدولار الأمريكي منذ أكتوبر 2014، مسجلًا 1.2684، ويعود ذلك جزئيًا إلى ضعف الدولار الأمريكي على نطاق واسع. ويساهم ارتفاع سعر صرف الدولار السنغافوري الفعلي (S$NEER) في كبح التضخم عن طريق الحد من أسعار السلع المستوردة، التي تُعدّ عاملًا رئيسيًا في ارتفاع التضخم في سنغافورة.

أشار أنج كاي وي، الخبير الاقتصادي لشؤون رابطة دول جنوب شرق آسيا (آسيان) في بنك أوف أمريكا، إلى أن نمو الأجور الذي فاق التوقعات والتوقعات الاقتصادية القوية يغذيان التضخم. وقال: "بالوتيرة الحالية، قد تكون الأوضاع النقدية متساهلة بشكل مفرط".

السؤال الأهم بالنسبة للأسواق ليس ما إذا كانت هيئة النقد السنغافورية ستتحرك، بل متى. في 23 يناير، أكد البنك المركزي أن التضخم الأساسي والتضخم العام من المتوقع أن يرتفعا في عام 2026 من أدنى مستوياتهما في عام 2025، مع تحديث مقرر لبيان السياسة النقدية في 29 يناير.

يعتقد عدد قليل من المحللين أن تشديد السياسة النقدية قد يحدث في وقت مبكر من هذا الأسبوع. وينتمي أنج كاي وي إلى هذا الرأي، إذ يرى أن هيئة النقد السنغافورية دأبت تاريخياً على تشديد سياستها النقدية كلما رفعت توقعاتها للتضخم الأساسي. ويتوقع أن تكون الخطوة الأولية "متوازنة إلى حد ما" مع إبقاء الباب مفتوحاً أمام تعديل آخر في يوليو 2026 إذا حافظ الاقتصاد على مساره.

مع ذلك، يعتقد العديد من الخبراء أن التأجيل هو الأرجح. ويشير جيستر كوه، الخبير الاقتصادي المساعد في بنك يو أو بي، إلى أن شهري أبريل أو يوليو سيكونان أنسب. ويتوقع أن ترفع هيئة النقد السنغافورية توقعاتها لمعدل التضخم الأساسي والعام لعام 2026 إلى نطاق يتراوح بين 1% و2%، ارتفاعًا من النطاق الحالي الذي يتراوح بين 0.5% و1.5%.

"تشير تحليلاتنا إلى أنه في حين أن زخم النمو والتضخم قد استوفى بشكل عام معايير تطبيع السياسة النقدية ... إلا أن هناك القليل من الإلحاح للتحرك الآن"، صرح كوه.

على الرغم من الوضع المحلي القوي، إلا أن المخاطر الخارجية الكبيرة قد تعرقل الزخم الاقتصادي لسنغافورة.

أحد أهم المخاوف هو احتمال حدوث تراجع في دورة الاستثمار في الذكاء الاصطناعي. وباعتبارها دولة رائدة في تصدير التكنولوجيا، استفادت سنغافورة بشكل كبير من الطلب على منتجاتها من الإلكترونيات وأشباه الموصلات. وحذر جيستر كوه من أن صدمة اقتصادية كلية كبيرة أو حدثًا جيوسياسيًا قد يؤدي إلى تصحيح في أسواق الأسهم الأمريكية، مما قد يعرقل بدوره الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي.

لا تزال السياسة التجارية الأمريكية غير المتوقعة تشكل خطراً رئيسياً آخر. وقد تجلى ذلك بوضوح في 20 يناير/كانون الثاني عندما هدد الرئيس الأمريكي دونالد ترامب بزيادة الرسوم الجمركية بنسبة 10% على الواردات من ثماني دول أوروبية، مما تسبب في انهيار حاد ومؤقت في أسعار الأسهم والسندات الأمريكية قبل أن يتراجع عن تهديده.

ونظراً لهذه الشكوك، يدعو العديد من المحللين إلى اتباع نهج الترقب والانتظار من جانب البنك المركزي.

أشار إدوارد لي، كبير الاقتصاديين في بنك ستاندرد تشارترد، إلى أنه في حين أن اقتصادات إقليمية أخرى مثل إندونيسيا والفلبين وتايلاند قد تخفض أسعار الفائدة، فمن المرجح أن ينتهي عهد السياسة النقدية التيسيرية. وقال: "نرى خطر تشديد السياسة النقدية في المستقبل، لا سيما في أبريل/نيسان مقارنةً بيناير/كانون الثاني"، مضيفًا أن السياسات الحالية قد تُعتبر "تيسيرية للغاية" إذا استمر النمو في التفوق على التوقعات.

اتفقت يون ليو، الخبيرة الاقتصادية لشؤون رابطة دول جنوب شرق آسيا (آسيان) في بنك HSBC، على أن اتخاذ أي إجراء في يناير أمر مستبعد. وبينما أقرت بأن سلطة النقد السنغافورية غالباً ما تكون سبّاقة في اتخاذ القرارات المتعلقة بالسياسة النقدية في آسيا، إلا أنها أشارت إلى أنه في ظل غياب أي بيانات اقتصادية هامة لعام 2026، فإن التوقيت غير مناسب. وقالت: "نتوقع أن تُبقي سلطة النقد السنغافورية على سياستها النقدية الحالية هذا الأسبوع، لكن احتمالية تشديدها قد تزداد في أبريل".

يُظهر الاقتصاد البريطاني علامات أولية على الانتعاش في أعقاب بيان الميزانية الذي قدمته وزيرة المالية راشيل ريفز في نوفمبر، لكن التضخم المستمر وضعف سوق العمل لا يزالان يلقيان بظلالهما على التعافي.

تشير البيانات الحديثة إلى نقطة تحول محتملة بعد شهور من عدم اليقين بالنسبة للأسر وأصحاب العمل على حد سواء. ومع ذلك، يكشف التدقيق عن صورة معقدة لبدايات الانتعاش الاقتصادي التي تكافح في مواجهة الضغوط الاقتصادية الكامنة.

تشير استطلاعات الرأي الاقتصادي التي أجريت في يناير إلى تحسن ملحوظ في المعنويات. فقد سجلت الشركات أقوى أداء شهري لها منذ ما قبل تولي كير ستارمر رئاسة الوزراء في يوليو 2024، مما يشير إلى أسرع انتعاش في النشاط منذ أبريل من ذلك العام.

قادت شركات الخدمات هذا الانتعاش، بينما شهدت طلبات المصانع نمواً بأسرع وتيرة لها منذ ما يقارب أربع سنوات، وفقاً لاستطلاعات مديري المشتريات. وعلى الرغم من هذه القفزة، يحذر المحللون من أن مؤشر مديري المشتريات العالمي (SP) لا يزال أدنى من متوسطه قبل جائحة كوفيد-19 في عهد ستارمر.

ويبدو أن ثقة المستهلك في طريقها للتحسن أيضاً. فقد ارتفع مؤشر GfK في يناير إلى أعلى مستوى له منذ أغسطس 2024. وهذا يتناقض مع استطلاع SP Global الأقصر، الذي أشار إلى انخفاض في معنويات المستهلك إلى أدنى مستوى لها في تسعة أشهر.

انعكس هذا التفاؤل الحذر في الإنفاق، حيث أظهرت البيانات الرسمية ارتفاع حجم مبيعات التجزئة في ديسمبر بأسرع وتيرة سنوية منذ أبريل. ومع ذلك، كانت مؤشرات الإنفاق الأخرى أضعف، وأبلغت العديد من متاجر التجزئة الكبرى عن مبيعات مخيبة للآمال في نهاية العام.

قدّمت البيانات الاقتصادية الرسمية مفاجأة سارة، حيث نما الاقتصاد البريطاني بنسبة 0.3% في نوفمبر، وهي نسبة أعلى من المتوقع، مسجلاً بذلك أقوى أداء شهري له منذ يونيو. ويعود هذا النمو جزئياً إلى عودة شركة جاكوار لاند روفر إلى كامل طاقتها الإنتاجية بعد تعرضها لهجوم إلكتروني، فضلاً عن الأداء القوي لقطاع الخدمات.

على الرغم من ذلك، لا يزال التضخم يمثل تحدياً رئيسياً. فبينما يُتوقع انخفاض معدل التضخم بشكل حاد قريباً، فقد ارتفع بأكثر من المتوقع إلى 3.4% في ديسمبر، مما أبقى بريطانيا في صدارة دول مجموعة السبع من حيث ارتفاع الأسعار.

صرح محافظ بنك إنجلترا، أندرو بيلي، بأن التضخم من المرجح أن يقترب من هدف البنك المركزي البالغ 2% بحلول أبريل أو مايو. مع ذلك، يبدو أن صناع السياسات الآخرين أقل ارتياحاً. فقد أعربت ميغان غرين، من بنك إنجلترا، يوم الجمعة عن قلقها إزاء استمرار ضغوط التضخم الناجمة عن نمو الأجور.

لا يزال سوق العمل يمثل نقطة الضعف الأكبر في الاقتصاد، ويعود ذلك جزئياً إلى زيادة ضريبة الرواتب التي أقرها ريفز العام الماضي.

في ديسمبر، انخفض عدد العاملين المسجلين في قوائم الرواتب بأكبر قدر منذ نوفمبر 2020. ورغم تعديل بعض الانخفاضات الأولية الكبيرة من تلك الفترة لاحقًا بالزيادة، تشير أحدث الأرقام إلى استمرار الضعف. وقد أكد مسح مؤشر مديري المشتريات لشهر يناير هذا الاتجاه، موضحًا أن الشركات لا تزال حذرة من التوظيف. وانخفض التوظيف في قطاع الخدمات، وهو محرك رئيسي للاقتصاد، بوتيرة أسرع في يناير مقارنةً بديسمبر.

من المتوقع أن يحافظ سعر صرف اليورو مقابل الدولار الأمريكي على اتجاه محايد إلى صعودي معتدل خلال الفترة من 26 إلى 30 يناير. وكان الضغط على الدولار الأمريكي قد خفّ سابقًا وسط حالة من عدم اليقين الجيوسياسي المرتبطة بتصريحات إدارة ترامب بشأن غرينلاند وتراجع الثقة في الأصول المقومة بالدولار. وتتوقع الأسواق أن يُبقي الاحتياطي الفيدرالي أسعار الفائدة ثابتة في اجتماعه المقرر عقده في 28 يناير، دون وجود مؤشرات فورية على تخفيفها.

من الناحية الفنية، يتداول زوج اليورو/الدولار الأمريكي ضمن نطاق جانبي بين 1.1575 و1.1800، ويتداول حاليًا بالقرب من الحد العلوي عند مستوى 1.1740-1.1760. سيعزز التماسك فوق مستوى 1.1800 الاتجاه الصعودي، بينما سيؤدي اختراق مستوى الدعم إلى استعادة الضغط وزيادة احتمالية حدوث تصحيح أعمق.

ارتفع زوج اليورو/الدولار الأمريكي خلال الأسبوع الماضي. وزادت التقلبات نتيجة للمناورات الجيوسياسية لإدارة ترامب بشأن غرينلاند. في بداية الأسبوع، هددت واشنطن عدة دول أوروبية بفرض رسوم جمركية، لكن اللهجة خُففت لاحقًا بعد التوصل إلى اتفاق إطاري مع حلف شمال الأطلسي (الناتو) بشأن التعاون المستقبلي المحتمل. ويُبقي الغموض المحيط بتفاصيل الاتفاق الأسواق في حالة ترقب. كما زاد الضغط على الدولار من المخاوف من أن تستخدم أوروبا حيازاتها الكبيرة من الأصول الأمريكية كورقة ضغط في المفاوضات التجارية. وقد أعلن صندوق تقاعد دنماركي بالفعل عن نيته سحب استثماراته من سندات الخزانة الأمريكية.

ظل الوضع الاقتصادي الكلي في الولايات المتحدة مستقرًا. وجاء معدل التضخم في نفقات الاستهلاك الشخصي لشهر نوفمبر متوافقًا مع التوقعات، حيث بلغ +0.2% شهريًا و+2.8% سنويًا، مع بقاء مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي عند 2.8% سنويًا. وقد أكد هذا سيناريو تباطؤ التضخم مع استقراره، مما أبقى توقعات السياسة النقدية للاحتياطي الفيدرالي دون تغيير. ومن المتوقع على نطاق واسع أن يُبقي الاحتياطي الفيدرالي أسعار الفائدة ثابتة في اجتماعه القادم في 28 يناير.

وفي ظل هذه الخلفية، ضعف الدولار الأمريكي بشكل رئيسي مقابل اليورو وعملات الكتل السلعية والمحيط الهادئ، مما يعكس تراجع الثقة في الأصول الدولارية وإعادة تخصيص رأس المال وسط حالة من عدم اليقين السياسي المتزايد.

على الإطار الزمني اليومي، يتداول زوج اليورو/الدولار الأمريكي ضمن نطاق جانبي واسع بين 1.1575 و1.1800 بعد تحركات متقلبة في نهاية عام 2025. وتتراوح الأسعار حاليًا بين 1.1740 و1.1760، بالقرب من الحد العلوي للنطاق. وتشهد مؤشرات بولينجر باند تسطحًا، ويحوم السعر بالقرب من خط المنتصف، مما يشير إلى تماسك دون اتجاه واضح.

لا يزال مستوى المقاومة الرئيسي عند 1.1800-1.1825، حيث ازداد ضغط البيع سابقًا. أما مستوى الدعم فيقع في منطقة 1.1575-1.1600، والتي ارتد منها السوق مرارًا. وطالما بقي هذا النطاق ثابتًا، يبقى السوق محايدًا مع ميل طفيف نحو الصعود.

تشير المؤشرات إلى مرحلة استقرار: يقترب مؤشر MACD من خط الصفر، مما يدل على تراجع الزخم، بينما يقع مؤشر ستوكاستيك في منطقة ذروة الشراء، مما يزيد من خطر حدوث تصحيح قصير الأجل أو توقف مؤقت في الاتجاه الجانبي. من شأن اختراق مستوى 1.1800 أن يعزز السيناريو الصعودي، في حين أن الانخفاض دون مستوى 1.1575 قد يفتح المجال أمام تصحيح أعمق.

ارتفع زوج اليورو/الدولار الأمريكي خلال الأسبوع، ويتداول حاليًا بالقرب من مستوى 1.1740-1.1760. وقد تأثر التذبذب بالخطوات الجيوسياسية التي اتخذتها إدارة ترامب بشأن غرينلاند. وقد ساهم تخفيف حدة الخطاب عقب اتفاقية إطار عمل الناتو في تخفيف التوترات جزئيًا، إلا أن حالة عدم اليقين لا تزال قائمة. كما زادت المخاوف من إمكانية استخدام أوروبا للأصول الأمريكية كورقة ضغط على الدولار. وجاءت بيانات الاقتصاد الكلي الأمريكية محايدة، حيث توافق معدل التضخم في نفقات الاستهلاك الشخصي مع التوقعات، مما أبقى على توقعات السياسة النقدية لمجلس الاحتياطي الفيدرالي دون تغيير لاجتماعه المقرر عقده في 28 يناير.

الوضع الفني محايد مع ميل صعودي معتدل. يتداول زوج اليورو/الدولار الأمريكي ضمن نطاق 1.1575-1.1800، بالقرب من حده العلوي. تتجه مؤشرات بولينجر باند نحو التسطح، ويقترب مؤشر MACD من خط الصفر، بينما يقع مؤشر ستوكاستيك في منطقة ذروة الشراء، مما يزيد من احتمالية حدوث توقف مؤقت في السوق.

إن اختراق مستوى 1.1800–1.1825 والتماسك فوقه سيفتح الطريق إلى مستوى 1.1850.

إن الانخفاض والثبات تحت مستوى 1.1575–1.1600 سيزيد من خطر الانخفاض إلى 1.1450–1.1500.

الخلاصة: الحالة الأساسية هي التماسك ضمن النطاق مع ميل صعودي معتدل.

ارتفع زوج اليورو/الدولار الأمريكي خلال الأسبوع، ويستقر حاليًا قرب مستوى 1.1740-1.1760 مع تراجع قيمة الدولار الأمريكي. وقد ازداد الضغط على الدولار نتيجةً للغموض الجيوسياسي المحيط بمبادرات إدارة ترامب بشأن غرينلاند. ورغم تراجع حدة الخطاب عقب التوصل إلى اتفاق إطاري مع حلف الناتو، لا تزال الأسواق حذرة. وظل الوضع الاقتصادي الكلي في الولايات المتحدة محايدًا، حيث جاءت بيانات التضخم وفقًا لمؤشر نفقات الاستهلاك الشخصي متوافقة مع التوقعات، ولم تُغير من نظرة مجلس الاحتياطي الفيدرالي للسياسة النقدية. ومن المتوقع أن يُبقي مجلس الاحتياطي الفيدرالي سعر الفائدة دون تغيير في 28 يناير.

من الناحية الفنية، يتداول زوج اليورو/الدولار الأمريكي ضمن نطاق جانبي واسع بين 1.1575 و1.1800. وتقترب الأسعار حاليًا من الحد العلوي، ولكن لا توجد مؤشرات على اتجاه مستدام حتى الآن. ما لم يكسر الزوج مستوى الدعم 1.1800-1.1825 ويستقر فوقه، يبقى السوق محايدًا مع احتمال حدوث توقف تصحيحي مؤقت. أما فقدان مستوى الدعم 1.1575-1.1600 فسيعيد المخاطر نحو الاتجاه الهبوطي.

توقعات سعر صرف اليورو مقابل الدولار الأمريكي للفترة 2026-2027: أهم اتجاهات السوق والتوقعات المستقبلية

توقعات سعر صرف اليورو مقابل الدولار الأمريكي للفترة 2026-2027: أهم اتجاهات السوق والتوقعات المستقبليةتقدم هذه المقالة توقعات زوج اليورو/الدولار الأمريكي لعامي 2026 و2027، وتسلط الضوء على العوامل الرئيسية التي تحدد اتجاه تحركات هذا الزوج. سنعتمد في تحليلنا على التحليل الفني، ونأخذ في الاعتبار آراء كبار الخبراء والبنوك والمؤسسات المالية، بالإضافة إلى دراسة التوقعات القائمة على الذكاء الاصطناعي. من شأن هذه النظرة الشاملة لتوقعات زوج اليورو/الدولار الأمريكي أن تساعد المستثمرين والمتداولين على اتخاذ قرارات مدروسة.

توقعات سعر الذهب (XAUUSD) لعام 2026 وما بعده: رؤى الخبراء، وتوقعات الأسعار، والتحليلات

توقعات سعر الذهب (XAUUSD) لعام 2026 وما بعده: رؤى الخبراء، وتوقعات الأسعار، والتحليلاتتعمّق في توقعات سعر الذهب (XAUUSD) لعام 2026 وما بعده، جامعًا بين التحليل الفني وتوقعات الخبراء والعوامل الاقتصادية الكلية الرئيسية. يشرح هذا التقرير العوامل الدافعة وراء الارتفاع الأخير في سعر الذهب، ويستكشف سيناريوهات محتملة، بما في ذلك احتمالية وصوله إلى ما بين 4500 و5000 دولار أمريكي للأونصة، ويسلط الضوء على سبب بقاء المعدن ملاذًا آمنًا في ظل حالة عدم اليقين العالمي.

توضح استراتيجية الأمن القومي لإدارة ترامب أن "الأمن القومي" لا يقتصر على الإنفاق الدفاعي فحسب، بل يحدد أجندة أوسع تربط الأمن بكيفية حماية البلاد وتزويدها بالطاقة والإمدادات وتجهيزها تكنولوجياً.

تُعطي هذه الاستراتيجية الأولوية لمراقبة الحدود وتعزيز إنفاذ القوانين المتعلقة بمنافذ الدخول، وتعتبر الأمن الداخلي والتحكم في الوصول من الركائز الأساسية. كما تُبرز الحاجة إلى حماية البنية التحتية الداخلية - من أنظمة الطاقة إلى النقل والاتصالات - لكي تتمكن الدولة من الصمود في وجه الاضطرابات الناجمة عن الكوارث الطبيعية أو التهديدات السيبرانية أو الجهات المعادية.

على الصعيد العسكري، تركز الاستراتيجية على قوة أكثر كفاءة وجاهزية، تشمل الدفاع الصاروخي مع التركيز على الأمن الداخلي في إطار مفهوم "القبة الذهبية". إلى جانب ذلك، تدعو الاستراتيجية إلى إعادة بناء القاعدة الصناعية، مع زيادة القدرة الإنتاجية محلياً وسلاسل إمداد قابلة للتوسع في أوقات الأزمات بدلاً من الاعتماد على روابط خارجية هشة.

كما تُؤطّر الوثيقة قوة الطاقة كعنصر استراتيجي، وتشمل صراحةً الوقود التقليدي والطاقة النووية، وتُشير إلى أهمية المعدات والبنية التحتية التي تدعم إمدادات الطاقة الموثوقة. وتُعلي الوثيقة من شأن المعادن الحيوية باعتبارها قضية أمن قومي، مُقرّةً بأن العديد من الأنظمة الحديثة تعتمد على مواد ذات سلاسل إمداد مركزة أو حساسة جيوسياسياً.

وأخيراً، يؤكد على ضرورة البقاء في الصدارة في التقنيات الحيوية - بما في ذلك المجالات التي تشكل القوة الاقتصادية والقدرة العسكرية - مع حماية الملكية الفكرية والحفاظ على ميزة على المنافسين.

فيما يلي نترجم الأولويات من استراتيجية ترامب للأمن القومي إلى سبعة مسارات عملية، حتى يكون من الواضح ما هو التركيز، ولماذا هو مهم، وما هي الأسهم الأقرب إليه كمرجع (وليس توصيات).

تتكامل مراقبة الحدود والأمن الداخلي مع مبدأ "السلام من خلال القوة". وتتسم الاستراتيجية بالوضوح فيما يتعلق بتحديث الجيش، وتحسين الجاهزية، وبناء الردع، بما في ذلك الدفاع الصاروخي للوطن.

عادة ما يكون لهذا المسار الصلة المباشرة بالإنفاق والطلبات الدفاعية الحكومية، لأنه يشمل المقاولين الرئيسيين، وبناء السفن، والاتصالات الآمنة، وأنظمة المهام.

ما يجب متابعته: تفاصيل ميزانية الدفاع، وتمويل البرامج الكبيرة، وتراكم الطلبات، والفوز بعقود رئيسية.

المخاطر: قد يصل الإنفاق على شكل موجات، وليس بسلاسة، وقد تتجاوز المشاريع الكبيرة الميزانية المخصصة لها أو تتأخر.

قائمة المراقبة: لوكهيد مارتن (LMT)، آر تي إكس (RTX)، نورثروب غرومان (NOC)، جنرال دايناميكس (GD)

تعتبر هذه الاستراتيجية القاعدة الصناعية جزءاً من الأمن القومي. والرسالة واضحة: الولايات المتحدة تريد القدرة على تصنيع المنتجات محلياً وتوسيع نطاق الإنتاج عند الحاجة.

غالباً ما يتعلق هذا المسار بـ "البناة والممكّنين" وراء إعادة التوطين والتوسع الوطني: الأتمتة الصناعية، والمعدات، ومكونات الفضاء/الدفاع، والآلات التي تدعم دورات الاستثمار.

ما يجب مراقبته: مؤشرات ارتفاع الإنفاق على المصانع والبنية التحتية، ونمو الطلبات، وتوجيهات الشركة بشأن الطلبات المتراكمة والقدرة الإنتاجية.

المخاطر: ترتبط هذه الشركات بشكل أكبر بالدورة الاقتصادية، لذا فإن التباطؤ قد يؤثر على الطلب حتى لو ظل التوجه السياسي داعماً.

قائمة المراقبة: هانيويل (HON)، تيليداين تكنولوجيز (TDY)، كاتربيلر (CAT)، جون دير (DE)

تُؤطّر الاستراتيجية الطاقة بشكلٍ صريح باعتبارها استراتيجية، وتشمل النفط والغاز والفحم والطاقة النووية. والهدف هو تعزيز قوة الطاقة محلياً، والقدرة على دعم الصناعة، وتعزيز المرونة.

بالنسبة للمستثمرين، لا يقتصر الأمر على أسعار النفط فحسب، بل يشمل أيضاً البنية التحتية للطاقة: معدات الشبكة، وأجهزة الكهرباء، وخدمات بناء الشبكة، والطاقة الثابتة، والبنية التحتية للغاز الطبيعي المسال.

ما يجب مراقبته: الإنفاق على تحديث الشبكة، والاختناقات في المعدات، وإشارات السياسة المتعلقة بالبنية التحتية للطاقة، واتجاهات الطلب على الطاقة.

المخاطر: قد تؤدي إجراءات الترخيص والتنظيم إلى إبطاء المشاريع، وقد تكون الأجزاء المرتبطة بالسلع الأساسية في الموضوع متقلبة.

قائمة المراقبة: جي إي فيرنوفا (GEV)، كونستليشن إنرجي (CEG)، إكسون موبيل (XOM)

تتحدث الاستراتيجية عن تقليل الاعتماد على القوى الخارجية للحصول على المدخلات الرئيسية وتوسيع نطاق الوصول إلى المعادن والمواد الحيوية.

هذا الأمر بالغ الأهمية لأن أنظمة الدفاع الحديثة، وشبكات الكهرباء، والكهرباء، والتصنيع المتقدم، كلها تعتمد على مواد ذات سلاسل توريد مركزة. وغالبًا ما يراقب المستثمرون ليس فقط قطاع التعدين، بل أيضًا قدرات التكرير والمعالجة.

ما يجب مراقبته: القدرة الجديدة للمعالجة/التكرير، واتفاقيات الشراء، والتقدم المحرز في الحصول على التراخيص، والجداول الزمنية للمشروع.

المخاطر: تقلب أسعار السلع الأساسية، وتأخر الجداول الزمنية للمشاريع، وتأثر العديد من الشركات بالعناوين الرئيسية أكثر من تأثرها بالأرباح.

قائمة المراقبة: شركة إم بي ماتيريالز (MP)، وشركة يو إس إيه رير إيرث (USAR)، وشركة كريتيكال ميتالز كورب (CRML)، وشركة ليثيوم أميريكاز (LAC)

تُعدّ الطائرات المسيّرة منخفضة التكلفة في مقابل الدفاعات باهظة الثمن إحدى المشكلات الواقعية التي تُسلّط عليها الاستراتيجية الضوء. وهي أيضاً قضية داخلية، وليست مجرد قضية ميدانية.

وبشكل منفصل، يشير بيان سياسة مشروع قانون الدفاع للسنة المالية 2026 إلى توسيع سلطة مكافحة الطائرات بدون طيار من خلال قانون SAFER SKIES.

يميل هذا المسار إلى أن يكون أكثر تقلباً لأن الكثير من الشركات أصغر حجماً وتعتمد على العقود.

ما يجب مراقبته: الفوز بالعقود، وجداول التسليم، والتغييرات التنظيمية/السلطاتية المتعلقة بنشاط مكافحة الطائرات بدون طيار.

المخاطر: يمكن للشركات الصغيرة أن تتأثر بشدة بعناوين رئيسية منفردة أو عقود منفردة، والمنافسة تتحرك بسرعة.

قائمة المراقبة: AeroVironment (AVAV)، Kratos (KTOS)، Ondas (ONDS)

يعتمد الأمن القومي بشكل متزايد على الأقمار الصناعية في الاتصالات والملاحة والمراقبة. ويتماشى هذا الموضوع بشكل طبيعي مع تركيز الاستراتيجية على الدفاع الحديث وحماية الوطن.

يشمل هذا المسار أنظمة الإطلاق والفضاء، والاتصالات عبر الأقمار الصناعية، ومراقبة الأرض.

ما يجب مراقبته: الفوز بالعقود، وتيرة الإطلاق، مراحل نشر الأقمار الصناعية، واحتياجات التمويل.

المخاطر: الجداول الزمنية طويلة، ومخاطر التنفيذ حقيقية، ويمكن أن تكون الأسماء الجديدة حساسة للتقييم.

قائمة المراقبة: روكيت لاب (RKLB)، فياسات (VSAT)، بلانيت لابز (PL)، إيه إس تي سبيس موبايل (ASTS)

تدعو الاستراتيجية صراحة إلى وجود رادع نووي حديث، كما أنها تشمل الطاقة النووية ضمن الهيمنة على الطاقة.

بالنسبة للمستثمرين، يشمل قطاع الطاقة النووية عدة "قصص فرعية" مختلفة: إمدادات اليورانيوم، وخدمات الوقود، والمكونات النووية، وتطوير المفاعلات المتقدمة.

ما يجب مراقبته: اتجاهات التعاقد طويلة الأجل، وإشارات سياسة إمدادات الوقود، وموافقات المشاريع، والجداول الزمنية للبناء.

المخاطر: يمكن أن تكون تجارة اليورانيوم/الطاقة النووية دورية وتعتمد على العناوين الرئيسية، كما أن أسماء شركات الطاقة النووية المتقدمة تحمل قدراً أكبر من عدم اليقين.

قائمة المراقبة: كاميكو (CCJ)، إنرجي فيولز (UUUU)، يورانيوم إنرجي (UEC)

لم يعد الأمن القومي شأناً يقتصر على قطاع واحد، بل أصبح منظومة متكاملة تشمل الحدود، وتعزيز القدرة على الصمود داخلياً، والردع، والإنتاج المحلي، والطاقة، والمواد، والتكنولوجيا الاستراتيجية. سيتفاعل السوق سريعاً مع هذا الخطاب، لكن الفرصة الحقيقية تكمن في تتبع ما يتم تمويله وبناؤه فعلياً. استخدم هذه المحاور السبعة كإطار عمل، وركز على الأدلة الملموسة - الميزانيات، والجوائز، والموافقات، والتنفيذ - لأنها النقطة التي تتحول فيها الاستراتيجية من مجرد كلام إلى واقع ملموس.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك