- WTI

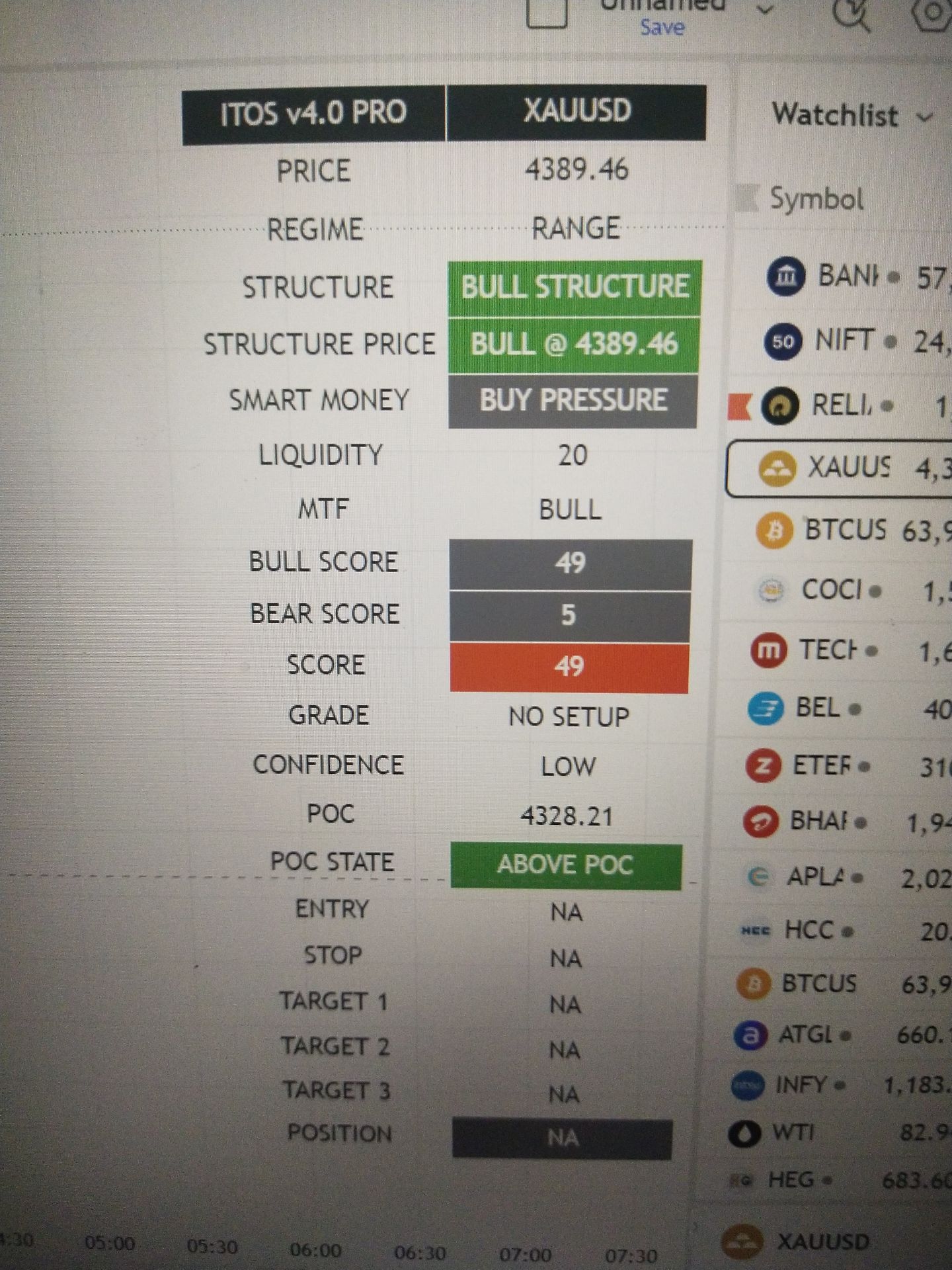

- XAUUSD

- XAGUSD

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

الحزب الجمهوري يشيد بالمكاسب الاقتصادية التي حققها ترامب ودعمه للعملات المشفرة؛ بينما يحذر النقاد من الآثار المالية والمخاطر المؤسسية.

قدّم توم إيمر، رئيس الأغلبية في مجلس النواب، تقييماً شاملاً للتوجه الحالي للسياسة الأمريكية، مُشيداً بإدارة الرئيس دونالد ترامب والقيادة الجمهورية لدورهما في دفع عجلة النمو الاقتصادي ووضع قوانين داعمة للعملات الرقمية. وأكد إيمر أن السنة الأولى من ولاية الإدارة حققت نتائج تاريخية في فترة وجيزة.

وردد إيمر شعار ترامب الافتتاحي عن "العصر الذهبي لأمريكا"، مؤكداً أن التنسيق الوثيق بين البيت الأبيض والجمهوريين في الكونغرس كان مفتاح تقدمهم.

"من تمرير أكبر تخفيض ضريبي في التاريخ الأمريكي إلى تأمين الحدود إلى استئصال أسوأ أنواع الهدر والاحتيال وسوء الاستخدام التي ابتليت بها حكومتنا لفترة طويلة جدًا إلى جعل أمريكا عاصمة العملات المشفرة في العالم - لقد عمل الرئيس ترامب وحكومته المكونة من نخبة من النجوم والجمهوريون في الكونجرس جنبًا إلى جنب لتحقيق المستحيل"، كما صرح.

صوّر إيمر وضوح اللوائح التنظيمية للأصول الرقمية كهدف اقتصادي مركزي. وقدّم تطوير سياسة العملات المشفرة كأداة فعّالة لجذب الاستثمار، وتعزيز الابتكار، وتأمين وظائف تتطلب مهارات عالية، مما يعزز في نهاية المطاف القدرة التنافسية العالمية لأمريكا.

وأشار أيضًا إلى أن هذه الأهداف تحققت رغم الاحتكاكات السياسية، منتقدًا مقاومة الديمقراطيين وتكتيكات الإغلاق الحكومي باعتبارها عقبات فشلت في نهاية المطاف في عرقلة أجندة الجمهوريين. ووصف إيمر الزخم الحالي بأنه مجرد بداية، مشيرًا إلى أن المبادرات الاقتصادية والأمنية ومبادرات الأصول الرقمية مصممة للتوسع بشكل كبير بعد نتائج عامها الأول.

بينما يصف مؤيدو الإدارة هذه السياسات بأنها تحويلية، يثير النقاد مخاوف بشأن المخاطر المحتملة طويلة الأجل على الاقتصاد والمؤسسات الديمقراطية.

يشير المحللون إلى عدة مجالات مثيرة للقلق:

• الأثر المالي: يُعرف قانون "القانون الكبير الجميل" بتوسيع العجز الفيدرالي مع تقليل فرص الحصول على الرعاية الصحية لملايين الأشخاص في الوقت نفسه.

• نقص العمالة: يحذر خبراء اقتصاديات العمل من أن صافي الهجرة السلبي يساهم في نقص القوى العاملة، الأمر الذي قد يؤثر سلباً على نمو الناتج المحلي الإجمالي.

• خلل في أداء الحكومة: يُنظر إلى إغلاق الحكومة لمدة 43 يومًا في عام 2025 على نطاق واسع على أنه فشل تفاوضي ضار اقتصاديًا، بغض النظر عن الطرف المسؤول.

• مخاوف تتعلق بالحوكمة: أدت عمليات التطهير في الخدمة المدنية والتوسع في استخدام الجيش محلياً إلى طرح تساؤلات حول تآكل الضوابط والتوازنات.

في المقابل، يؤكد أنصار الأصول الرقمية أن وضع لوائح واضحة للعملات المشفرة من شأنه تحسين الامتثال، وزيادة الشفافية، وتسهيل تكوين رأس المال. ويجادلون بأن الابتكار المنظم، المتوازن مع الرقابة الرشيدة، يمكن أن يصبح محركاً هاماً للإنتاجية والنمو الاقتصادي المستدام.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك