- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

تدخلت وزارة الخزانة الأمريكية لدعم الين وسط اضطرابات السندات العالمية، مما وفر هدوءاً مؤقتاً في ظل استمرار الضغوط الاقتصادية العميقة.

اتخذت وزارة الخزانة الأمريكية، يوم الجمعة، خطوة حاسمة لوقف الانخفاض الحاد في قيمة الين الياباني مقابل الدولار. وقد بدأ وزير الخزانة سكوت بيسنت عملية "مراجعة سعر الفائدة"، في إشارة واضحة إلى أن الحكومة الأمريكية تستعد للتدخل في أسواق العملات.

جاءت هذه الخطوة في ظلّ بدء تأثير الاضطرابات في سوق السندات اليابانية على عوائد سندات الخزانة الأمريكية. وبصفته وكيلاً لوزارة الخزانة، تواصل بنك الاحتياطي الفيدرالي في نيويورك مع المتعاملين الرئيسيين لديه للاستفسار عن أسعار الصرف التي يمكنهم تقديمها في حال قرر البدء بشراء الين.

تفاعل السوق على الفور. تسببت إشارة التدخل المحتمل في انخفاض حاد للدولار الأمريكي مقابل الين. ثم انعكس مسار سعر الصرف، الذي كان قد بلغ 159.2 ين للدولار، ليرتفع الين إلى 155.7 بحلول مساء الجمعة.

يعود ضعف الين إلى سوق السندات المحلية اليابانية، التي شهدت انهياراً في وقت سابق من الأسبوع. وكان السبب الرئيسي هو دعوة رئيسة الوزراء سناء تاكايتشي إلى زيادة الإنفاق الحكومي بالتزامن مع تخفيضات ضريبية.

أثار هذا الإعلان مخاوف المستثمرين، مما أدى إلى عمليات بيع سريعة في سندات الحكومة اليابانية.

• ارتفع عائد سندات الحكومة اليابانية لأجل 30 عامًا بمقدار 42 نقطة أساس في يومين فقط، ليصل إلى 3.91٪ - وهو أعلى مستوى له منذ طرحه في عام 1999.

• ارتفع العائد الرئيسي لسندات الحكومة اليابانية لأجل 10 سنوات بمقدار 15 نقطة أساس خلال نفس الفترة.

سرعان ما امتد هذا الاضطراب في اليابان إلى الأسواق الأمريكية. يوم الأربعاء، ألقى بيسنت باللوم مباشرةً على أزمة السندات اليابانية في ارتفاع عوائد سندات الخزانة الأمريكية طويلة الأجل.

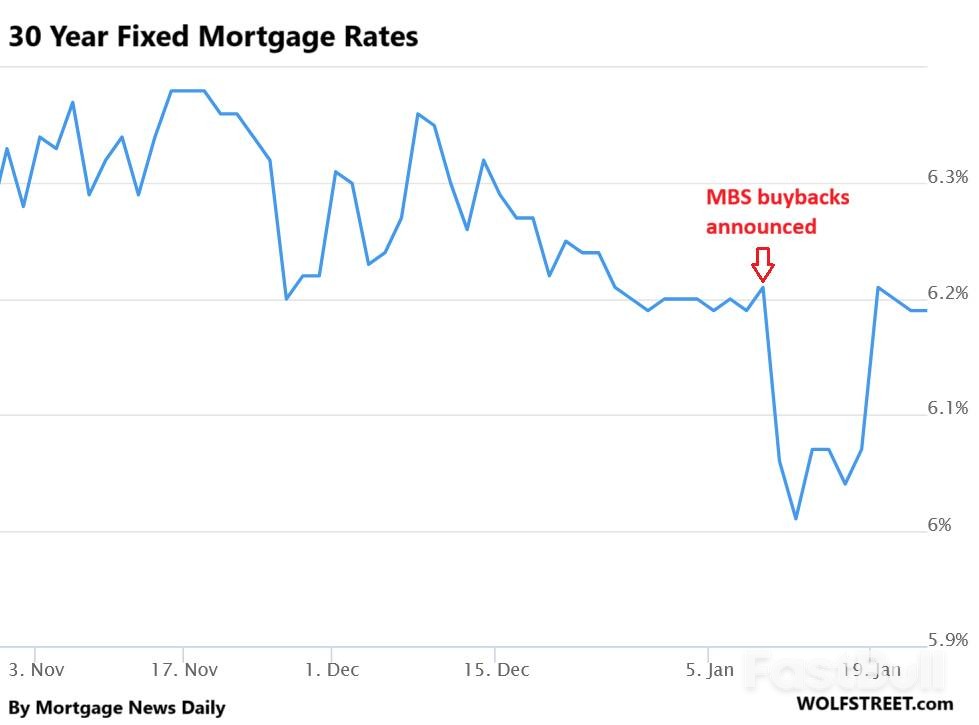

ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.30% بحلول صباح الأربعاء، بزيادة قدرها 17 نقطة أساس خلال أسبوع. وقد صعّب هذا الارتفاع جهود إدارة ترامب لخفض أسعار الفائدة على الرهن العقاري، والتي عادةً ما تتبع عائد سندات الخزانة لأجل 10 سنوات.

ونتيجة لذلك، ارتفعت معدلات الرهن العقاري الثابتة لمدة 30 عامًا، والتي انخفضت مؤخرًا، إلى 6.20% من 6.01%، وفقًا لـ Mortgage News Daily.

تطرق بيسنت إلى هذه القضية على قناة فوكس نيوز، قائلاً: "من الصعب للغاية فصل رد فعل السوق عما يحدث داخلياً في اليابان". وأشار إلى أنه تواصل مع المسؤولين اليابانيين وأنه واثق من أنهم سيتخذون خطوات لتهدئة أسواقهم.

وقد أدى هذا الكلام، بالإضافة إلى "مراجعة سعر الفائدة" يوم الجمعة، إلى خفض عائد سندات الخزانة الأمريكية لأجل 10 سنوات من ذروته البالغة 4.30% إلى 4.23%.

وفي سياق منفصل، سعت الإدارة إلى التأثير المباشر على أسعار الفائدة على الرهن العقاري. ففي خطوة بدأت عام 2025، شرعت مؤسستا فاني ماي وفريدي ماك، المدعومتان من الحكومة، في إعادة شراء الأوراق المالية المدعومة بالرهن العقاري التي كانتا قد أصدرتاها.

في الثامن من يناير، أصدر الرئيس ترامب توجيهاته لمؤسستي فاني ماي وفريدي ماك بإعادة شراء سندات مدعومة برهونات عقارية بقيمة 200 مليار دولار، وهو الحد الأقصى المسموح به بموجب القانون الحالي. إلا أن الخطة واجهت عقبة عملية: إذ تفتقر المؤسستان إلى السيولة الكافية لمثل هذه الصفقة الضخمة، ومن المرجح أن تضطرا إلى إصدار سندات جديدة، الأمر الذي قد يزيد الضغط على سوق السندات.

على الرغم من ذلك، فقد وفّر الإعلان دفعة مؤقتة. انخفضت معدلات الرهن العقاري بمقدار 20 نقطة أساس مجتمعة في 9 و12 يناير. لكن هذا التأثير كان عابراً. وبحلول 20 يناير، عادت المعدلات إلى مستوياتها في 8 يناير، مُكملةً بذلك نمطاً على شكل حرف U على الرسم البياني.

بينما أشار بيسنت إلى اليابان، إلا أن حديثه يتجاهل بشكل ملائم القضايا المحلية الملحة التي تُثقل كاهل سوق السندات. فالعجز الأمريكي المتفاقم يتطلب تدفقاً مستمراً من السندات الجديدة التي يجب على المستثمرين استيعابها. وفي الوقت نفسه، يستمر التضخم في التسارع، مما يُقلق المستثمرين الذين يرونه يُقوّض القوة الشرائية لسنداتهم.

تهدف عوائد السندات إلى تعويض المستثمرين عن هذا التراجع في القوة الشرائية، إلا أن العوائد الحالية طويلة الأجل تبدو منخفضة للغاية بحيث لا تغطي مخاطر ارتفاع التضخم في المستقبل. وتساهم سياسات الإنفاق الحكومي المرتفع، إلى جانب الضغوط على الاحتياطي الفيدرالي لخفض أسعار الفائدة قصيرة الأجل، في تهيئة بيئة مواتية لازدهار التضخم.

في الوقت الراهن، لا يزال سوق السندات هادئاً بشكلٍ لافت للنظر رغم هذه التقلبات. لكن ثقة السوق المبنية على التصريحات الرسمية بدلاً من المؤشرات الاقتصادية الأساسية قد لا تدوم طويلاً.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك