أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

السيناتور الأمريكي وارن تعلق على اختيار ترامب لعضو مجلس الاحتياطي الفيدرالي: وارش: أحدث خطوة من ترامب للسيطرة على مجلس الاحتياطي الفيدرالي

أعلن مسؤول أمني إيراني رفيع المستوى، لارجاني، في منشور على موقع X، أن إيران ستدرج القوات المسلحة لدول الاتحاد الأوروبي التي أدرجت الحرس الثوري على القائمة السوداء كـ"إرهابية".

وزارة الخارجية الروسية: ستستخدم روسيا جميع الوسائل المتاحة للدفاع عن السفن التي ترفع العلم الروسي في حال انتهاك حقوقها.

وزارة الخارجية الروسية تعلق على اعتراض البحرية الفرنسية لناقلة النفط الروسية "غرينش": الإجراءات التقييدية تتعارض مع القانون الدولي

بلغ إجمالي الميزان التجاري لجنوب إفريقيا خلال الفترة من يناير إلى ديسمبر 201.62 مليار راند مقابل 197.07 مليار راند خلال الفترة نفسها من العام الماضي

انخفضت صادرات جنوب أفريقيا في ديسمبر بنسبة 12.5% مقارنة بالشهر السابق، وانخفضت وارداتها بنسبة 5.8% مقارنة بالشهر السابق.

تم تعديل الميزان التجاري لجنوب إفريقيا لشهر نوفمبر إلى 37.92 مليار راند (الرقم السابق 37.73 مليار راند)

وكالة الإحصاء - الناتج المحلي الإجمالي المكسيكي الأولي للربع الرابع: +0.8% مقارنة بالربع السابق

بلغ معدل البطالة في البرازيل 5.1% خلال ثلاثة أشهر حتى ديسمبر - المعهد البرازيلي للجغرافيا والإحصاء (استطلاع رويترز 5.1 بالمئة)

استقر الدولار بعد إعلان رئيس الاحتياطي الفيدرالي، وارتفع مؤشر الدولار الأمريكي بنسبة 0.3% إلى 96.50

إسطنبول - وزير الخارجية الإيراني يقول بخصوص التهديدات الأمريكية: لا يمكن تحديد نتيجة المفاوضات قبل بدء المحادثات. البرنامج النووي لن يكون جزءاً من المحادثات.

اليابان مبيعات التجزئة سنويا (ديسمبر)

اليابان مبيعات التجزئة سنويا (ديسمبر)ا:--

ا: --

اليابان مبيعات التجزئة واسعة النطاق السنوي (ديسمبر)ا:--

ا: --

ا: --

اليابان الإنتاج الصناعي الشهري (ديسمبر)ا:--

ا: --

ا: --

اليابان الإنتاج الصناعي التمهيدي السنوي (ديسمبر)ا:--

ا: --

ا: --

أستراليا مؤشر أسعار المنتجين PPI السنوي (الربع 4)

أستراليا مؤشر أسعار المنتجين PPI السنوي (الربع 4)ا:--

ا: --

ا: --

أستراليا مؤشر أسعار المنتجين PPI الفصلي (الربع 4)ا:--

ا: --

ا: --

اليابان طلبات البناء سنويا (ديسمبر)ا:--

ا: --

ا: --

اليابان عدد المساكن الجديدة قيد الانشاء سنوي (ديسمبر)ا:--

ا: --

ا: --

فرنسا إجمالي الناتج المحلي السنوي التمهيدي

فرنسا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)

تركيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)ا:--

ا: --

ا: --

فرنسا مؤشر أسعار المنتجين PPI الشهري (ديسمبر)ا:--

ا: --

ألمانيا معدل البطالة (معدل موسميا) (يناير)

ألمانيا معدل البطالة (معدل موسميا) (يناير)ا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي الأولي الفصلي ا:--

ا: --

ا: --

ألمانيا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

إيطاليا إجمالي الناتج المحلي السنوي التمهيدي

إيطاليا إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

المملكة المتحدة المعروض النقدي M4 (معدل موسميا) (ديسمبر)

المملكة المتحدة المعروض النقدي M4 (معدل موسميا) (ديسمبر)ا:--

ا: --

المملكة المتحدة المعروض النقدي M4 السنوي (ديسمبر)ا:--

ا: --

ا: --

المملكة المتحدة المعروض النقدي M4 الشهري (ديسمبر)ا:--

ا: --

ا: --

المملكة المتحدة قروض الرهن العقاري من بنك إنجلترا BOE (ديسمبر)ا:--

ا: --

المملكة المتحدة موافقات الرهن العقاري من بنك إنجلترا BOE (ديسمبر)ا:--

ا: --

إيطاليا معدل البطالة (معدل موسميا) (ديسمبر)ا:--

ا: --

ا: --

منطقة اليورو معدل البطالة (ديسمبر)

منطقة اليورو معدل البطالة (ديسمبر)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي الأولي الفصلي ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي السنوي التمهيديا:--

ا: --

ا: --

إيطاليا مؤشر أسعار المنتجين PPI السنوي (ديسمبر)ا:--

ا: --

ا: --

المكسيك إجمالي الناتج المحلي

المكسيك إجمالي الناتج المحلي ا:--

ا: --

ا: --

البرازيل معدل البطالة (ديسمبر)

البرازيل معدل البطالة (ديسمبر)ا:--

ا: --

ا: --

جنوب أفريقيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)

جنوب أفريقيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)ا:--

ا: --

ا: --

الهند نمو الودائع السنوي

الهند نمو الودائع السنويا:--

ا: --

ا: --

ألمانيا مؤشر أسعار المستهلك--

ا: --

ا: --

ألمانيا مؤشر أسعار المستهلك الأولي الشهري --

ا: --

ا: --

ألمانيا المؤشر المنسق لأسعار المستهلك الأولي--

ا: --

ا: --

ألمانيا المؤشر المنسق لأسعار المستهلك الأولي--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الأساسي السنوي (ديسمبر)

أمريكا مؤشر أسعار المنتجين PPI الأساسي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الأساسي الشهري (معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI السنوي (ديسمبر)--

ا: --

ا: --

أمريكا PPI الشهري (معدل موسميا) (ديسمبر)--

ا: --

ا: --

كندا إجمالي الناتج المحلي الشهري

كندا إجمالي الناتج المحلي الشهري--

ا: --

ا: --

كندا إجمالي الناتج المحلي--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI الشهري (باستثناء. الأغذية والطاقة والتجارة) (معدل موسميا) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار المنتجين PPI السنوي (باستثناء الأغذية والطاقة والتجارة) (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر مديري المشتريات PMI في شيكاغو (يناير)--

ا: --

كندا رصيد ميزانية الحكومة الفدرالية (نوفمبر)--

ا: --

ا: --

البرازيل مؤشر الصافي الرواتب CAGED (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع NBS (يناير)

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع NBS (يناير)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في القطاع غير الصناعي NBS (يناير)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات المركب PMI (يناير)--

ا: --

ا: --

كوريا الجنوبية الميزان التجاري التمهيدي (يناير)

كوريا الجنوبية الميزان التجاري التمهيدي (يناير)--

ا: --

اليابان مؤشر مديري المشتريات PMI النهائي في قطاع التصنيع نهائي (يناير)--

ا: --

ا: --

كوريا الجنوبية مؤشر مديري المشتريات PMI--

ا: --

ا: --

إندونيسيا مؤشر مديري المشتريات PMI

إندونيسيا مؤشر مديري المشتريات PMI--

ا: --

ا: --

البر الرئيسى الصينى مؤشر مديري المشتريات PMI في قطاع التصنيع Caixin (معدل موسميا) (يناير)--

ا: --

ا: --

إندونيسيا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (ديسمبر)--

ا: --

ا: --

إندونيسيا معدل التضخم السنوي (يناير)--

ا: --

ا: --

إندونيسيا التضخم الأساسي السنوي (يناير)--

ا: --

ا: --

الهند مؤشر مديري المشتريات التصنيعي من HSBC النهائي (يناير)--

ا: --

ا: --

أستراليا سعر السلع سنويا (يناير)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

أبقى بنك اليابان على سعر الفائدة عند 0.75%، ومن المقرر أن يرفع توقعاته الاقتصادية للفترة 2025-2026، مشيرًا إلى التحفيز وقوة الصادرات.

من المتوقع أن يُبقي بنك اليابان سعر الفائدة الرئيسي ثابتًا عند 0.75% خلال اجتماعه المرتقب الذي يستمر يومين. وبعد رفع سعر الفائدة في ديسمبر 2025، يمر البنك المركزي حاليًا بمرحلة تقييم، حيث يراقب عن كثب آثار تشديد السياسة النقدية على الاقتصاد الياباني ومعدل التضخم.

سيكون أحد المحاور الرئيسية لاجتماع يناير هو إصدار التقرير الفصلي لبنك اليابان بعنوان "توقعات النشاط الاقتصادي والأسعار". ويستعد البنك المركزي لمراجعة توقعاته للنمو الاقتصادي بالزيادة للسنتين الماليتين 2025 و2026.

يمثل هذا تحولاً ملحوظاً عن تقرير التوقعات السابق في أكتوبر 2025، حيث توقع متوسط توقعات أعضاء مجلس الإدارة نمو الناتج المحلي الإجمالي الحقيقي بنسبة 0.7٪ لكلا السنتين الماليتين.

العوامل الرئيسية وراء التوقعات

وتستند توقعات النمو الأكثر تفاؤلاً إلى عدة عوامل إيجابية:

• التحفيز الحكومي: من المتوقع أن تحفز الميزانية التكميلية للحكومة الإنفاق الأسري والاستثمار الرأسمالي للشركات. ويتوقع صناع السياسات أن يظهر الأثر الأكبر لهذه الإجراءات في السنة المالية 2026.

• القوة الخارجية: يوفر الاقتصاد الأمريكي القوي بيئة خارجية مواتية.

• ميزة ضعف الين: يستمر انخفاض قيمة الين في تعزيز أداء الصادرات اليابانية.

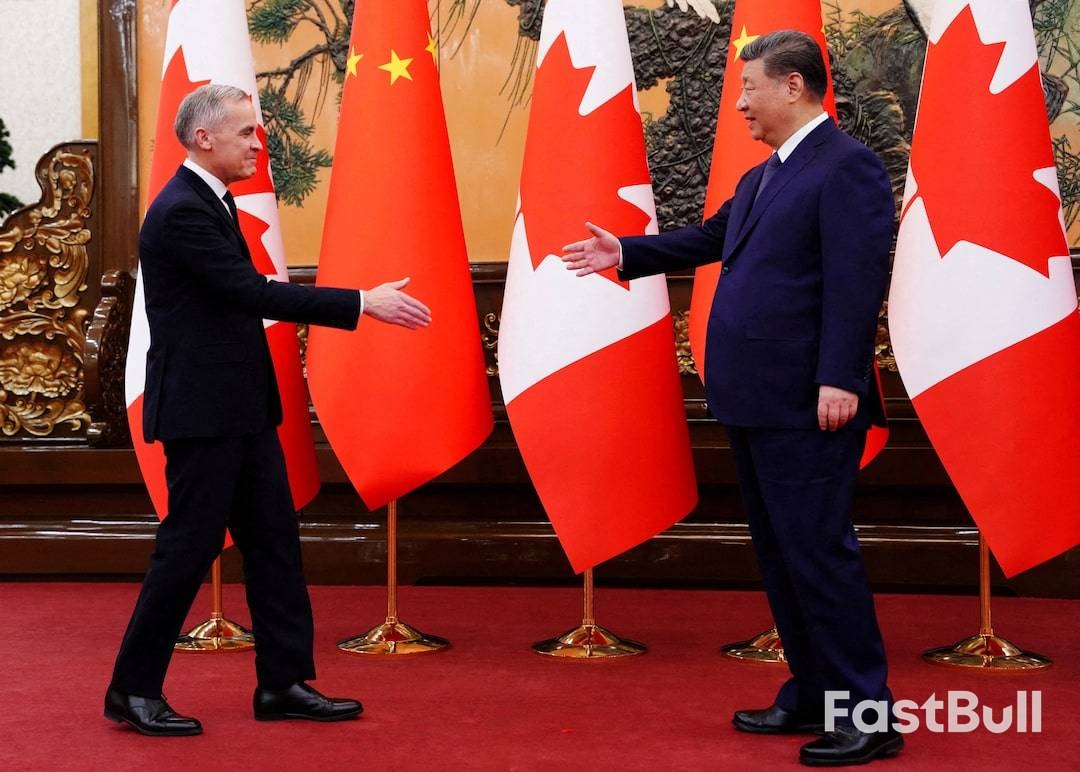

توصلت كندا والصين إلى اتفاق تجاري مبدئي يخفض بشكل كبير الرسوم الجمركية على السيارات الكهربائية الصينية وبذور اللفت الكندية، مما يشير إلى تحول جذري في العلاقات الاقتصادية. وقد أعلن رئيس الوزراء الكندي مارك كارني عن الاتفاق يوم الجمعة في بكين بعد لقائه مع القادة الصينيين، بمن فيهم الرئيس شي جين بينغ.

يهدف الاتفاق إلى إزالة الحواجز التجارية وإقامة شراكات استراتيجية جديدة، وإعادة بناء علاقة متوترة. وتُعد زيارة كارني الأولى لرئيس وزراء كندي منذ عام 2017، وتأتي في أعقاب أشهر من الجهود الدبلوماسية لإعادة العلاقات مع ثاني أكبر شريك تجاري لكندا.

بموجب الشروط الجديدة، ستسمح كندا باستيراد ما يصل إلى 49 ألف سيارة كهربائية صينية سنوياً برسوم جمركية قدرها 6.1%. ويمثل هذا تحولاً جذرياً عن الرسوم الجمركية البالغة 100% التي فرضتها حكومة جاستن ترودو السابقة عام 2024، والتي جاءت عقب عقوبات مماثلة فرضتها الولايات المتحدة. وفي عام 2023، صدّرت الصين 41,678 سيارة كهربائية إلى كندا.

وقال كارني للصحفيين: "هذه عودة إلى المستويات التي كانت سائدة قبل الاحتكاكات التجارية الأخيرة، ولكن بموجب اتفاقية تعد بالكثير للكنديين".

بررت حكومة ترودو الرسوم الجمركية المرتفعة بالإشارة إلى ميزة غير عادلة في السوق العالمية للمصنعين الصينيين الذين استفادوا من الدعم الحكومي، وهو ما اعتبر تهديداً لصناعة السيارات المحلية في كندا.

ومع ذلك، أكد كارني على ضرورة اتباع نهج جديد. وقال: "لكي تتمكن كندا من بناء قطاع سيارات كهربائية تنافسي خاص بها، سنحتاج إلى التعلم من شركاء مبتكرين، والوصول إلى سلاسل التوريد الخاصة بهم، وزيادة الطلب المحلي". كما صرّح رئيس الوزراء بأنه يتوقع أن تجذب الاتفاقية استثمارات صينية "كبيرة" إلى قطاع السيارات الكندي، وأن تخلق وظائف عالية الجودة، وأن تُسرّع انتقال البلاد إلى اقتصاد خالٍ من الانبعاثات الكربونية من خلال التعاون في مجال الطاقة النظيفة.

كما تُشكّل هذه الاتفاقية دفعةً هائلةً للمزارعين وصيادي الأسماك الكنديين، الذين تضرروا من الرسوم الجمركية الانتقامية التي فرضتها الصين العام الماضي. ففي مارس/آذار 2025، وبعد فرض ترودو رسوماً جمركية على السيارات الكهربائية، فرضت الصين رسوماً على منتجات زراعية كندية بقيمة تزيد عن 2.6 مليار دولار، مما أدى إلى انخفاض واردات الصين من السلع الكندية بنسبة 10.4% في ذلك العام.

تشمل التنازلات الزراعية الرئيسية في الاتفاقية الجديدة ما يلي:

• بذور الكانولا: تتوقع كندا أن تخفض الصين الرسوم الجمركية على بذور الكانولا إلى معدل إجمالي يبلغ حوالي 15٪ بحلول الأول من مارس. ووصف كارني هذا بأنه "انخفاض كبير عن مستويات الرسوم الجمركية الإجمالية الحالية البالغة 84٪" لسوق تبلغ قيمته 4 مليارات دولار بالنسبة لكندا.

• منتجات أخرى: من المتوقع إزالة الرسوم الجمركية المناهضة للتمييز من وجبة الكانولا الكندية، وجراد البحر، وسرطان البحر، والبازلاء ابتداءً من 1 مارس، وتستمر حتى نهاية العام على الأقل.

وتوقع كارني أن هذه التغييرات ستفتح ما يقرب من 3 مليارات دولار من طلبات التصدير للمنتجين الكنديين من خلال السماح لهم بالوصول الكامل إلى السوق الصينية.

يأتي الاتفاق الكندي الصيني في وقتٍ يواجه فيه البلدان بيئة تجارية عالمية معقدة، لا سيما فيما يتعلق بالعلاقات مع الولايات المتحدة. ففي عهد الرئيس دونالد ترامب، فرضت الولايات المتحدة رسومًا جمركية على بعض السلع الكندية، مما أدى إلى توتر العلاقات مع حليفتها القديمة. كما واجهت الصين رسومًا جمركية أمريكية كبيرة منذ عودة ترامب إلى منصبه.

عندما سُئل كارني عما إذا كانت الصين الآن شريكاً أكثر موثوقية من الولايات المتحدة، أكد على المسار الإيجابي للعلاقة.

وأضاف: "فيما يتعلق بتطور علاقتنا مع الصين في الأشهر الأخيرة، فقد باتت أكثر قابلية للتنبؤ، ونرى نتائج ملموسة لذلك". وتتيح هذه الاتفاقية لكندا تعزيز علاقاتها مع ثاني أكبر اقتصاد في العالم، مع تنويع شراكاتها الاستراتيجية.

وجّه وزير المالية الفرنسي تحذيراً شديد اللهجة من أن محاولة الولايات المتحدة السيطرة على غرينلاند قد تُلحق ضرراً بالغاً بالعلاقات التجارية مع الاتحاد الأوروبي. ويرى محللون أن أي عقوبات أو تعريفات جمركية أمريكية تهدف إلى الضغط على الدنمارك قد تتصاعد إلى حرب تجارية شاملة.

يأتي هذا الجدل في أعقاب تصعيد الرئيس دونالد ترامب لمحادثاته بشأن ضم غرينلاند، أكبر جزيرة في العالم. وقد اختُتمت المحادثات الأخيرة التي جرت يوم الأربعاء بين الولايات المتحدة والدنمارك وغرينلاند دون التوصل إلى حل دبلوماسي.

أكد وزير المالية الفرنسي رولان ليسكور أن العلاقات الاقتصادية بين واشنطن وبروكسل معرضة للخطر إذا سعت إدارة ترامب إلى منح الإقليم الدنماركي الحكم الذاتي.

"غرينلاند جزء ذو سيادة من دولة ذات سيادة وهي جزء من الاتحاد الأوروبي. لا ينبغي العبث بها"، هذا ما قاله ليسكور لصحيفة فايننشال تايمز يوم الجمعة.

عندما سُئل ليسكور عما إذا كان الاتحاد الأوروبي سيرد بعقوبات اقتصادية على غزو أمريكي محتمل لغرينلاند، تجنب التأكيد المباشر، لكنه أشار إلى تحول استراتيجي كبير. وقال: "إذا حدث ذلك، فسنجد أنفسنا في عالم جديد تمامًا، وسيتعين علينا التكيف وفقًا لذلك".

صوّر الرئيس ترامب اهتمام الولايات المتحدة بغرينلاند على أنه مسألة أمن قومي. ووفقًا لمحللين تحدثوا إلى شبكة سي إن بي سي، فإن هذه الخطوة مدفوعة أيضًا برغبة في تأمين طرق التجارة الناشئة والوصول إلى المعادن الحيوية الضرورية لصناعات مثل الدفاع، ما يُبقي المنافسين بعيدًا.

وتأتي هذه التوترات المتصاعدة في الوقت الذي يستعد فيه وفد أمريكي بقيادة الديمقراطيين للقاء المشرعين الدنماركيين في كوبنهاغن.

يعتقد الخبراء أن الإجراءات الاقتصادية العدوانية التي تتخذها الولايات المتحدة ستثير رد فعل أوروبي قوي.

قال دان ألاماريو، كبير الاستراتيجيين الجيوسياسيين في شركة ألبين ماكرو: "من المرجح أن يؤدي الضغط الاقتصادي الكبير الذي تمارسه الولايات المتحدة على الدنمارك، في صورة تعريفات جمركية أو عقوبات، إلى رد فعل قوي من الاتحاد الأوروبي". وحذر من أن الاتحاد الأوروبي قد "يرد بالمثل، مما قد يؤدي إلى نوع من الحرب التجارية مع الولايات المتحدة، فضلاً عن مخاطر مستمرة تتصدر عناوين الأخبار".

وأضاف ألاماريو أن مثل هذا الصراع من شأنه أن "يهز الأسواق" ويتحدى سلامة حلف الناتو، على الرغم من أنه أشار إلى أن الضغوط السياسية والسوقية الداخلية من المرجح أن تقيد إدارة ترامب.

في بادرة تضامن واضحة، وصلت القوات الأوروبية إلى غرينلاند يوم الخميس لإجراء مناورة عسكرية مشتركة. وقالت ماريا مارتيسيوته، محللة السياسات في مركز السياسات الأوروبية، لشبكة سي إن بي سي، إن هذا يُظهر أن الدفاع عن القطب الشمالي هو "جهد مشترك" وليس معتمداً كلياً على الولايات المتحدة.

"إذا أردنا تعزيز قدرات المحاربين القدامى والدفاع في جرينلاند أو منطقة القطب الشمالي الأوسع، فالأمر لا يعتمد على الولايات المتحدة، بل يمكن القيام بذلك من خلال جهود الحلفاء"، أوضحت مارتيسيوت، مضيفة أن التمرين يرسل "رسالة قوية".

كما يعزز الاتحاد الأوروبي التزامه المالي. فقد اقترحت المفوضية الأوروبية، وهي الهيئة التنفيذية للاتحاد، مضاعفة إنفاقها على غرينلاند في مشروع ميزانيتها الأخير.

أكدت رئيسة المفوضية الأوروبية أورسولا فون دير لاين هذا الدعم يوم الخميس، قائلة: "من الواضح أن غرينلاند يمكنها الاعتماد علينا - سياسياً واقتصادياً ومالياً، وعندما يتعلق الأمر بأمنها".

كان يوم أمس منعشاً بمعنى أننا عدنا لفترة وجيزة إلى الحالة المزاجية المتفائلة والمبهجة التي سادت خلال السنوات الثلاث الماضية، حيث تصدر الذكاء الاصطناعي عناوين الأخبار لأسباب وجيهة - أرقام قوية من شركة TSMC ورد فعل قوي للغاية من السوق.

كان أداء شركة TSMC حذراً نسبياً خلال جلسة التداول الآسيوية، وهو ما يعكس على الأرجح حالة عدم اليقين التي سادت التقارير التي تفيد باحتمالية فرض رسوم جمركية تصل إلى 25% على صادرات رقائق H200 من Nvidia إلى الصين. كما استمرت المخاوف بشأن المفاوضات التجارية بين الولايات المتحدة وتايوان، حيث تضغط واشنطن على TSMC لزيادة استثماراتها في تصنيع الرقائق في الولايات المتحدة. ولا يقتصر الأمر على التكلفة الباهظة المبدئية - إذ تلتزم الشركة باستثمار حوالي 165 مليار دولار لبناء ستة مصانع - بل سيرفع أيضاً تكاليف التشغيل بنسبة تتراوح بين 30 و50% مقارنةً بالإنتاج في تايوان.

تبددت تلك المخاوف إلى حد كبير بمجرد تدخل الأسواق الغربية. أنهت الأسهم المتعلقة بالذكاء الاصطناعي اليوم على ارتفاع قوي: ارتفعت أسهم TSMC بأكثر من 4٪ في نيويورك، وقفزت أسهم ASML بنسبة 6٪ إلى مستوى قياسي جديد في أمستردام، وحقق صندوق VanEck's Semiconductor ETF مكاسب بنحو 2٪.

تعزز التفاؤل أكثر مع أنباء التوصل إلى اتفاقية تجارية بين الولايات المتحدة وتايوان، والتي أفادت التقارير بأنها ستخفض معدل الرسوم الجمركية إلى 15%. وأغلق مؤشر ستاندرد آند بورز 500 بالقرب من مستويات قياسية.

مع ذلك، تجدر الإشارة إلى أن معظم الشموع اليابانية على رسوماتي البيانية اليومية كانت حمراء، مما يشير إلى أن الجلسة لم تكن إيجابية بشكل كامل. تراجعت قوة السوق في البداية مع اقتراب الإغلاق، حيث أمضى المستثمرون معظم اليوم في تقليص مكاسبهم وإعادة تقييم الأخبار. هل الأخبار جيدة حقًا؟

مع دخولنا ذروة موسم الإعلان عن الأرباح في الأسابيع المقبلة، ستخضع نتائج شركات التكنولوجيا لتدقيقٍ أكثر دقة. تذكروا أن موسم الأرباح الماضي شهد أرقامًا قياسية من شركات التكنولوجيا الكبرى، ولكن في بعض الحالات، كانت تلك الأرقام مُبالغًا فيها. على سبيل المثال، قامت شركة ميتا ببيع الجزء الأكبر من تمويل مركز بيانات الذكاء الاصطناعي الخاص بها إلى جهات تمويل خاصة مثل بلو آول وبيمكو، وسجلت شركة إنفيديا إيرادات لم تُترجم بعد إلى سيولة نقدية.

لا تزال المخاوف بشأن صفقات الذكاء الاصطناعي الدائري، والرافعة المالية، وتأخر عوائد الاستثمار، تشغل بال المستثمرين. وتتفاقم هذه المخاوف بسبب ارتفاع تكاليف الكهرباء والمعادن، وارتفاع أسعار رقائق الذاكرة، وخطر انقطاع الإمدادات، بما في ذلك تهديدات الصين بتقييد صادرات العناصر الأرضية النادرة وسط التوترات الجيوسياسية مع إيران وفنزويلا، اللتين لطالما استوردت الصين منهما النفط.

يشير كل هذا إلى أن موسم إعلان الأرباح هذا قد لا يكون سهلاً. هذه "التفاصيل" - أو ما يُعرف بالمشاكل الخفية - ستكون بنفس أهمية الأرقام الرئيسية البراقة. تُقيّم أسهم الذكاء الاصطناعي بدقة متناهية، ولا مجال للخطأ. ومع اقتراب موعد إعلان الأرباح، يبدو أن قدرة شركات التكنولوجيا الكبرى على إثارة الإعجاب تتضاءل، وهو خطر بالغ الأهمية نظراً لثقلها الكبير في مؤشرات الأسهم. مؤخراً، انخفض مؤشر S&P 500 على الرغم من ارتفاع أسعار حوالي 300 سهم، وكان قطاع التكنولوجيا هو السبب الرئيسي في انخفاض المؤشر.

إذا استمر هذا الوضع، ولم تُفلح أرباح شركات التكنولوجيا في إعادة إشعال حماس المستثمرين، فمن المرجح أن يستمر تداول الأسهم. وقد لحق مؤشر ستاندرد آند بورز 500 ذو الأوزان المتساوية بالمؤشر ذي الأوزان السوقية العالية والمُركز على شركات التكنولوجيا، بينما تفوقت أسهم الشركات الأمريكية الصغيرة على مؤشر ستاندرد آند بورز 500 للجلسة العاشرة على التوالي - وهو أمر لم نشهده منذ فترة طويلة. ومن المتوقع أن يستمر هذا الاتجاه طالما بقيت شهية المخاطرة قوية.

في الوقت الراهن، يدعم ضخ السيولة المتجددة من قبل الاحتياطي الفيدرالي الإقبال على المخاطرة. ويشير ارتفاع طفيف ولكنه ملحوظ في ميزانية الاحتياطي الفيدرالي إلى عودة البنك المركزي إلى السوق، وإن لم يكن ذلك بشراء نفس الأصول السابقة، إلا أنه يضيف سيولة مع ذلك. ولا بد للسيولة أن تجد لها موطئ قدم.

بدأت البنوك موسم إعلان الأرباح هذا الأسبوع بنتائج إيجابية بشكل عام. ورغم أن تحركات الأسعار في وقت سابق من الأسبوع لم تعكس هذه النتائج - حيث ركزت الأسواق على اقتراح البيت الأبيض بفرض سقف بنسبة 10% على أسعار الفائدة على بطاقات الائتمان - إلا أن غولدمان ساكس ومورغان ستانلي عكستا ضغوط البيع أمس بأرقام قياسية. فقد حقق كلاهما إيرادات قياسية، ووصلت أسهمهما إلى أعلى مستوياتها على الإطلاق. وتجعل رسومهما البيانية طويلة الأجل الآن الانخفاض الذي حدث في عام 2008 يبدو ضئيلاً للغاية.

يُعدّ الذكاء الاصطناعي أحد أهمّ العوامل الدافعة للبنوك حاليًا، وقد أكدنا ذلك مرارًا: الذكاء الاصطناعي ليس مجرد تقنية عابرة. أشار الرئيس التنفيذي لشركة غولدمان ساكس إلى "رؤوس الأموال العامة والخاصة الهائلة" التي تتدفق إلى الذكاء الاصطناعي (هل هذا مفاجئ؟)، بينما لاحظ المدير المالي لشركة مورغان ستانلي أن "الحاجة إلى خبرات أسواق رأس المال وهيكلة الديون في منظومة الذكاء الاصطناعي واضحة تمامًا". بالتأكيد، انظروا إلى شركة ميتا، التي تُهيكل ديونها بطريقة تجعل ميزانيتها تبدو وكأنها جديدة تمامًا.

لكن الخطر يكمن في أن المستثمرين يريدون الآن عوائد - ويريدونها قبل أن تصبح البنية التحتية للذكاء الاصطناعي قديمة.

بالنظر إلى البيانات الاقتصادية الكلية: فاجأ مؤشرا فيلادلفيا الفيدرالي وإمباير للتصنيع الجميع بارتفاعهما أمس، بينما انخفضت طلبات إعانة البطالة الأولية في الولايات المتحدة الأسبوع الماضي. يشير هذا الوضع إلى أن الاحتياطي الفيدرالي قد لا يكون في عجلة من أمره لخفض أسعار الفائدة أكثر. وارتفع عائد السندات الأمريكية لأجل عامين، الذي يعكس توقعات أسعار الفائدة، إلى أعلى مستوى له في خمسة أسابيع، دافعًا مؤشر الدولار نحو مستوى 100. وانخفض سعر النفط الخام بشكل حاد - بنحو 4% - مع ظهور بوادر انحسار التوترات حول إيران، بينما تراجعت أسعار المعادن النفيسة. ومع ذلك، يشير نمط "المطرقة" في سعر الفضة إلى استمرار نشاط المشترين عند انخفاض الأسعار، ولا أزال أتوقع تحركًا نحو 100 دولار للأونصة قبل حدوث تراجع ملحوظ.

لا شكّ في أن تصحيحاً بنسبة 10-20% سيحدث في وقت ما، والسؤال هو متى. على المدى المتوسط، من المتوقع أن يستمر تأثير عمليات المضاربة على انخفاض قيمة العملة في الضغط على الدولار ودعم أسعار المعادن.

وأخيراً، بالنسبة للمستثمرين القلقين بشأن دورة تضخمية مدفوعة بالسلع، فإن زيادة التعرض للسلع لا تزال واحدة من أكثر وسائل التحوط فعالية.

أدت العقوبات الأمريكية الأخيرة إلى تحول ملحوظ في مشهد واردات النفط الخام في الهند، مما دفع الشحنات من روسيا إلى أدنى مستوى لها في عامين في ديسمبر ورفع حصة أوبك في السوق إلى أعلى مستوى لها في 11 شهرًا.

تكشف بيانات التجارة الصادرة في ديسمبر عن تغيير كبير في استراتيجية الهند لاستيراد النفط. فقد ارتفعت حصة أوبك من إجمالي واردات البلاد من النفط الخام إلى 53.25%.

جاءت هذه الزيادة في الوقت الذي انخفضت فيه تدفقات النفط الروسي بنسبة 22% لتصل إلى 1.38 مليون برميل يومياً، وهو ما يمثل 27.4% فقط من إجمالي واردات الهند. وكان من أهم أسباب هذا الانخفاض قرار شركة ريلاينس إندستريز بتعليق مشترياتها من شركة روسنفت الروسية الخاضعة للعقوبات، والتي تربطها بها اتفاقية توريد طويلة الأجل.

على الرغم من انخفاض حجم الصادرات، حافظت روسيا على مكانتها كأكبر مورد منفرد للنفط الخام إلى الهند في ديسمبر. وجاء العراق والسعودية في المرتبتين الثانية والثالثة على التوالي.

يُعزى استمرار تدفق النفط الروسي إلى حد كبير إلى شركات النفط الحكومية الهندية، التي حوّلت مشترياتها إلى كيانات روسية غير خاضعة للعقوبات. ويتوقع المحلل سوميت ريتولا من شركة كيبلر أن تستقر تدفقات النفط الروسي إلى الهند عند مستوى يتراوح بين 1.2 و1.4 مليون برميل يومياً.

لا يقتصر هذا الاتجاه على شهر واحد فقط. تُظهر بيانات عام 2025 بأكمله أن حصة أوبك من الواردات الهندية ارتفعت إلى 50%، مقارنةً بـ 49% في العام السابق. في المقابل، انخفضت حصة روسيا من 36% في عام 2024 إلى 33% في عام 2025.

أشار تقرير صادر عن مركز أبحاث الطاقة والهواء النظيف (CREA) إلى انخفاض شحنات النفط الروسي إلى الهند بنسبة 29% على أساس شهري في ديسمبر، مسجلةً أدنى مستوى لها منذ أن فرضت مجموعة السبع سقفًا للأسعار. وكان هذا الانخفاض أقل حدة بكثير من بعض التوقعات، مثل توقعات بلومبيرغ التي أشارت إلى أن التدفقات قد تنخفض إلى 800 ألف برميل فقط يوميًا.

في حين انخفض استهلاك الهند من النفط الخام الروسي، ارتفعت واردات الصين بنسبة 23% خلال الفترة نفسها. وقد ساهم هذا الطلب المتزايد من الصين في رفع إجمالي صادرات روسيا من النفط بنسبة 11% في ديسمبر، مما يسلط الضوء على تحول أوسع في تجارة الطاقة العالمية.

تراجعت حدة التوترات الجيوسياسية أمس كعامل محفز للتجارة العالمية. وقد أدى تبني الرئيس ترامب لهجة أكثر حذراً بشأن اتخاذ إجراء مباشر ضد إيران إلى وقف الارتفاع الأخير في أسعار النفط. وعاد سعر خام برنت إلى ما دون 64 دولاراً للبرميل.

شهد ارتفاع أسعار الذهب والفضة، الذي امتد مؤخرًا إلى معادن صناعية أخرى (كالنحاس والفضة، وغيرها)، ارتفاعًا ملحوظًا مدفوعًا برغبة المستثمرين في "ملاذ آمن" أو ندرة المعادن، إلا أنه لم يسلم من عمليات جني الأرباح. وعلى الرغم من اختلاف الوضع في الآونة الأخيرة، إلا أن البيانات الاقتصادية الأمريكية، في هذا السياق الجيوسياسي الأكثر استقرارًا (مؤقتًا على ما يبدو)، باتت تؤثر على تحركات الأسعار خلال اليوم. فقد انخفضت طلبات إعانة البطالة الأسبوعية في الولايات المتحدة (198 ألفًا) إلى ما دون 200 ألف. كما سجل مسح إمباير الصناعي الصادر عن بنك الاحتياطي الفيدرالي في نيويورك (7.7 من -3.7، مع ارتفاع الطلبيات والشحنات) وتوقعات الأعمال الصادرة عن بنك الاحتياطي الفيدرالي في فيلادلفيا (12.6 من -8.8، مع بيانات أساسية قوية أيضًا) أداءً قويًا.

لا تُعدّ هذه السلسلة من البيانات بمثابة تغيير جذري في المشهد الاقتصادي العام، ولا تزال رسالتها قابلة للتناقض مع بيانات أخرى أكثر أهمية. ومع ذلك، فهي تؤكد صحة تقييم الاحتياطي الفيدرالي بأن الاقتصاد الأمريكي متماسك بشكل جيد، وأنه لا حاجة إلى تحفيز فوري، خاصةً مع بقاء التضخم فوق المستوى المستهدف. بعد انخفاض حاد مدفوع بعزوف المستثمرين عن المخاطرة يوم الأربعاء، انخفض منحنى العائدات الأمريكية أمس، حيث ارتفعت العوائد بين 5.5 نقطة أساس (لسنتين و5 سنوات) و1.2 نقطة أساس (لـ30 سنة). كانت التحركات في أوروبا أكثر استقرارًا، حيث ارتفع عائد السندات الألمانية لأجل سنتين بمقدار 2.6 نقطة أساس، بينما انخفض عائد السندات لأجل 30 سنة بمقدار 1.8 نقطة أساس. كانت البيانات الجيدة وبعض التهدئة في التوترات الجيوسياسية كافية لتحفيز الإقبال على أسواق الأسهم العالمية (مؤشر داو جونز +0.6%). ومع ذلك، تفوق أداء الدولار (أغلق مؤشر الدولار عند 99.3)، ويكافح زوج اليورو/الدولار الأمريكي لتجنب الانخفاض دون مستوى 1.16. شهد الين انخفاضًا طفيفًا بعد الإعلان عن انتخابات جديدة (سعر صرف الدولار الأمريكي مقابل الين الياباني 158.6)، لكن وضع الين لا يزال هشًا. ارتفعت عوائد السندات البريطانية بمقدار 3.5 إلى 5.5 نقطة أساس على امتداد منحنى العائدات بفضل تحسن بيانات الناتج المحلي الإجمالي/الإنتاج الشهري في المملكة المتحدة، لكن ذلك لم يُسهم في تعزيز مكاسب الجنيه الإسترليني. حتى أن سعر صرف اليورو مقابل الجنيه الإسترليني ارتفع من منطقة الدعم 0.8650/55 ليغلق عند 0.8675.

تُظهر أسواق الأسهم الآسيوية اليوم صورةً متباينة، حيث تكبّدت اليابان والصين خسائر طفيفة. في المقابل، تشهد العقود الآجلة الأمريكية ارتفاعًا طفيفًا (مؤشر ستاندرد آند بورز +0.3%). ويحافظ الدولار على مكاسبه الأخيرة (مؤشر الدولار الأمريكي 99.35، وزوج اليورو/الدولار 1.1605). ولا تزال البيانات الاقتصادية الحالية تتضمن بيانات اقتصادية ثانوية فقط (بيانات نشاط الخدمات المصرفية لبنك الاحتياطي الفيدرالي في نيويورك، وبيانات الإنتاج الأمريكية، ومؤشر الإسكان التابع للجمعية الوطنية لبناة المنازل). كما تستعد الأسواق الأمريكية لعطلة نهاية أسبوع طويلة (يوم مارتن لوثر كينغ يوم الاثنين). وقد تدفع هذه العطلة الطويلة، في ظل الوضع الجيوسياسي الراهن غير المستقر، إلى توخي الحذر في اتخاذ القرارات. وتشير المؤشرات الفنية، مثل مؤشر الدولار الأمريكي وزوج اليورو/الدولار (الارتفاع فوق 99.25 والانخفاض دون 1.161)، إلى استمرار زخم إيجابي للدولار الأمريكي في الوقت الحالي.

ذكرت صحيفة فايننشال تايمز أن المفوضية الأوروبية، في إطار مراجعتها لقواعد الانضمام إلى الاتحاد الأوروبي، تدرس استبدال النظام الحالي بنموذج من مستويين. وبموجب النظام الحالي، المعمول به منذ 30 عامًا، لا يُسمح لأي دولة مرشحة للانضمام إلى الاتحاد الأوروبي بالانضمام إلا بعد استيفائها جميع الشروط، بما في ذلك تبني قدر كبير من لوائح الاتحاد الأوروبي. أما النموذج الجديد قيد المناقشة، فيتيح تسريع عملية انضمام الدولة المرشحة. وبعد الانضمام، ستتمتع الدولة بصلاحيات أقل بكثير في صنع القرار، حيث ستُحرم من حق التصويت في قمم القادة على سبيل المثال، وستحصل على وصول تدريجي إلى أجزاء من السوق الموحدة للاتحاد، بالإضافة إلى التمويل والإعانات، وذلك بعد استيفاء معايير محددة بعد الانضمام.

يُدرس هذا المقترح تحديدًا لأوكرانيا. وبموجب خطة السلام التي تقودها الولايات المتحدة، يُسمح للبلاد بالانضمام إلى الاتحاد الأوروبي. لكن المسؤولين يشيرون إلى أن الأمر قد يستغرق عقدًا من الإصلاحات حتى تستوفي أوكرانيا قواعد الانضمام الحالية إلى الاتحاد الأوروبي، ويدركون أن الرئيس زيلينسكي قد لا يقبل على الأرجح بنودًا أخرى من اتفاق السلام (بما في ذلك التنازلات الإقليمية) إلا إذا كان سيحصل في المقابل على عضوية قصيرة الأجل في الاتحاد الأوروبي. ويُعدّ مقترح المفوضية الأوروبية مثيرًا للجدل، إذ يخشى البعض من أنه يُضعف قيمة العضوية وقد يُقوّض الاستقرار في التكتل.

وقّعت الولايات المتحدة وتايوان أمس اتفاقية تجارية تخفض الرسوم الجمركية الحالية على الواردات التايوانية من 20% إلى 15%، وهو ما يتماشى مع الدول المجاورة، بما فيها اليابان وكوريا الجنوبية. كما تعفي الاتفاقية تايوان من الرسوم الجمركية على الأدوية الجنيسة وقطع غيار الطائرات والموارد الطبيعية غير المتوفرة في الولايات المتحدة، وتمنحها معاملة الدولة الأكثر تفضيلاً. في المقابل، تتعهد تايوان باستثمار 250 مليار دولار في صناعة أشباه الموصلات في الولايات المتحدة، وتخضع وارداتها المعفاة من الرسوم الجمركية إلى الولايات المتحدة لحصة محددة. وكان الرئيس ترامب قد هدد سابقاً بفرض رسوم جمركية بنسبة 100% على أشباه الموصلات، الأمر الذي سيؤثر سلباً على تايوان، باعتبارها أهم منتج في العالم. مع ذلك، ينتقد البعض في تايوان الاتفاقية باعتبارها نقلاً لصناعة أشباه الموصلات خارج البلاد، ما قد يثني واشنطن عن حماية تايبيه من أي هجوم صيني محتمل.

يحاول الين مجدداً التعافي من خسائره الحادة الأخيرة، مدعوماً هذه المرة بسياسات أكثر حزماً. وقد كثّفت السلطات اليابانية تدخلاتها الكلامية، والأهم من ذلك، أن المسؤولين تجاوزوا التحذيرات الروتينية وألمحوا صراحةً إلى إمكانية اتخاذ إجراء مشترك مع الولايات المتحدة. إضافةً إلى ذلك، وبالتزامن مع التكهنات برفع بنك اليابان لسعر الفائدة في وقت سابق، تعزز الانطباع بأن اليابان عازمة بشكل متزايد على الدفاع عن مستوى 160 مقابل الدولار.

يُعدّ هذا التحوّل بالغ الأهمية لتحديد مراكز التداول. فبعد أسابيع من عمليات بيع الين المتواصلة، تُشير تطورات هذا الأسبوع إلى أن طوكيو لم تعد ترتاح لترك انخفاض قيمة العملة يستمر دون رادع. ومع وضوح هذا القرار، قد يتردد المضاربون في اختبار السلطات بقوة على المدى القريب، مما يفسح المجال لانتعاش أكثر استدامة لزوج الدولار الأمريكي/الين الياباني.

أكدت وزيرة المالية اليابانية، ساتسوكي كاتاياما، يوم الجمعة، على موقف الحكومة، قائلةً إنها مستعدة لاتخاذ "إجراءات حاسمة" لوقف تراجع الين المستمر. وصرحت للصحفيين: "لقد أكدت مرارًا وتكرارًا أننا سنتخذ كل التدابير الممكنة". وأشارت كاتاياما تحديدًا إلى البيان المشترك مع الولايات المتحدة في سبتمبر الماضي، مؤكدةً أن لغته بشأن التدخل كانت مدروسة. وأكدت، بشكل خاص، أن البيان لم يحدد ما إذا كان التدخل يتطلب تنسيقًا، مضيفةً أنه "لا توجد خيارات مستبعدة".

تشهد توقعات السياسة النقدية تقلباتٍ أيضاً. فبحسب تقريرٍ لوكالة رويترز، يرى بعض صانعي السياسة في بنك اليابان إمكانية رفع أسعار الفائدة قبل الموعد المتوقع في الأسواق، مع مناقشة رفعها في أبريل/نيسان إذا ما أدى ضعف الين إلى تفاقم الضغوط التضخمية. ويتناقض هذا الرأي مع إجماع السوق الأوسع. إذ لا يزال المحللون الذين استطلعت رويترز آراءهم يتوقعون أن ينتظر بنك اليابان حتى يوليو/تموز قبل رفع أسعار الفائدة مجدداً، حيث يتوقع أكثر من 75% منهم أن تصل أسعار الفائدة إلى 1% أو أكثر بحلول سبتمبر/أيلول. ومع ذلك، فإن الفجوة بين التفكير الرسمي وتسعير السوق آخذةٌ في التضاؤل.

تشير مصادر إلى أن بعض صناع السياسات مستعدون للتحرك بشكل أسرع إذا توفرت أدلة على قدرة اليابان على تحقيق هدفها المتمثل في معدل تضخم يبلغ 2% بشكل مستدام. ومن المتوقع أيضًا أن يقوم بنك اليابان بمراجعة توقعاته للنمو والتضخم للعام المالي 2026 بالزيادة في اجتماع الأسبوع المقبل، مما يعزز الشعور بتعدد خيارات السياسة النقدية. ومع ذلك، لا يزال هناك اختلاف في الآراء داخل مجلس السياسة النقدية. وقد أشار المحافظ كازو أويدا باستمرار إلى ضرورة توخي الحذر، مؤكدًا على ضرورة تقييم تأثير رفع أسعار الفائدة السابق على اقتصاد لا يزال هشًا قبل الالتزام بتطبيع أسرع للوضع الاقتصادي.

فيما يتعلق بأداء العملات الأجنبية هذا الأسبوع، لا يزال الدولار النيوزيلندي الأقوى، مدعومًا ببيانات قوية عن قطاع التصنيع المحلي صدرت اليوم. يليه الدولار الأسترالي، مدعومًا باستقرار معنويات المخاطرة، ثم الدولار الكندي في المركز الثالث بعد أن بدأ يستوعب خسائره الأخيرة. يُعد اليورو الأضعف، يليه الفرنك السويسري ثم الين الياباني الذي استقر ولكنه لم يشهد تحولًا حاسمًا بعد. أما الجنيه الإسترليني والدولار الأمريكي فيتداولان في منتصف الترتيب.

قال كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، إن منطقة اليورو تعيش الآن "وضعاً مستقراً بشكل ملحوظ"، مؤكداً أنه "لا يوجد نقاش حول أسعار الفائدة على المدى القريب" في ظل السيناريو الأساسي للبنك المركزي. وفي مقابلة مع صحيفة "لا ستامبا"، أوضح لين أن السياسة النقدية الحالية تتوافق مع بقاء التضخم حول المستوى المستهدف، والنمو قريباً من إمكاناته، وانخفاض معدل البطالة.

أكد لين أن المستوى الحالي لأسعار الفائدة يمثل خط الأساس "للسنوات القليلة المقبلة". ومع توقع نمو الاقتصاد في حدود معدله المحتمل، قال إنه سيتطلب تسارعاً كبيراً في النشاط لدفع النتائج بشكل ملموس فوق خط الأساس وتحفيز استجابة سياسية.

أشار إلى سيناريو بديل يتمثل في حدوث اضطراب عالمي كبير مماثل لما حدث في الفترة 2021-2022، ويتضمن اختناقات في سلاسل التوريد. ووصف لين هذا السيناريو بأنه "كارثي"، مشيرًا إلى أنه سيؤدي إلى قوى ركودية بدلًا من دافع تضخمي مباشر.

اختتم قطاع التصنيع في نيوزيلندا عام 2025 بأداء قوي، حيث قفز مؤشر أداء التصنيع الصادر عن BusinessNZ بشكل ملحوظ من 51.7 إلى 56.1 في ديسمبر. وسجل هذا الرقم أعلى مستوى للنشاط منذ ديسمبر 2021، متجاوزاً بشكل واضح المتوسط طويل الأجل البالغ 52.5.

كان الانتعاش واسع النطاق. ارتفع الإنتاج من 53.2 إلى 57.4، بينما قفزت الطلبات الجديدة من 52.5 إلى 59.8، مما يشير إلى زخم قوي للطلب. كما تحسن التوظيف، حيث ارتفع من 52.6 إلى 53.8، مما يوحي بأن الشركات بدأت تستجيب لزيادة أعباء العمل. وارتفعت نسبة التعليقات الإيجابية من المشاركين في الاستطلاع إلى 57.1%، مقارنةً بـ 54.4% في نوفمبر و45.9% فقط في أكتوبر.

قال دوغ ستيل، كبير الاقتصاديين في بنك نيوزيلندا، إن مؤشر مديري المشتريات إيجابي بالنسبة لحسابات الناتج المحلي الإجمالي للربع الرابع ويشير إلى زخم جيد مع دخول العام الجديد، مشيرًا إلى "مخاطر إيجابية" لتوقعات النمو الإيجابية على المدى القريب.

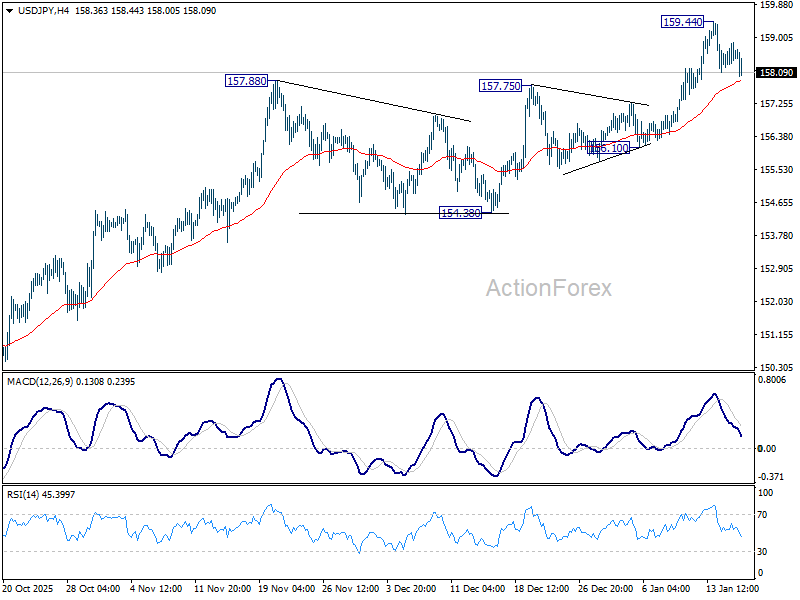

نقاط الارتكاز اليومية: (S1) 158.26؛ (P) 158.57؛ (R1) 158.94؛

يواصل زوج الدولار الأمريكي/الين الياباني تراجعه من مستوى 159.44 اليوم. يبقى الاتجاه المحايد خلال اليوم، مع احتمال حدوث انخفاض أكبر. لكن من المتوقع أن يتم احتواء هذا الانخفاض فوق مستوى الدعم 156.10، مما قد يؤدي إلى موجة صعود أخرى. أما في حال الصعود، فإن تجاوز مستوى 159.44 سيُتيح استئناف الارتفاع من مستوى 139.87. الهدف التالي هو مستوى 161.95، وهو مستوى قريب من أعلى مستوى وصل إليه الزوج عند 161.94، ويمثل امتداده من مستوى 145.47 إلى مستوى 142.66 إلى 150.90.

على نطاق أوسع، قد يكون نمط التصحيح من 161.94 (أعلى مستوى في 2024) قد اكتمل بثلاث موجات عند 139.87. وقد يكون الاتجاه الصعودي الأكبر من 102.58 (أدنى مستوى في 2021) جاهزًا للاستئناف عبر 161.94. وسيؤدي اختراق مستوى المقاومة الهيكلية 158.85 بشكل حاسم إلى تعزيز هذا الاتجاه الصعودي، مع استهداف 161.94 للتأكيد. أما على الجانب الهبوطي، فإن اختراق مستوى الدعم 154.38 سيضعف هذا التوقع الصعودي، ويوسع نطاق نمط التصحيح بموجة هبوطية أخرى.

| بتوقيت غرينيتش | CCY | الفعاليات | يمثل | السلبيات | السابق | القس |

|---|---|---|---|---|---|---|

| 21:30 | دولار نيوزيلندي | مؤشر مديري المشتريات لشهر ديسمبر - Business NZ | 56.1 | 51.4 | 51.7 | |

| 07:00 | يورو | مؤشر أسعار المستهلك في ألمانيا شهريًا ديسمبر فبراير | 0.00% | 0.00% | 0.00% | |

| 07:00 | يورو | مؤشر أسعار المستهلكين في ألمانيا (سنوياً/ديسمبر/فبراير) | 2.00% | 2.00% | 2.00% | |

| 14:15 | دولار أمريكي | الإنتاج الصناعي شهر/شهر ديسمبر | 0.20% | 0.20% | ||

| 14:15 | دولار أمريكي | انخفاض معدل استخدام الطاقة الإنتاجية | 76% | 76% | ||

| 15:00 | دولار أمريكي | مؤشر سوق الإسكان التابع للجمعية الوطنية لبناة المنازل (NAHB) - يناير | 40 | 39 |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك