- WTI

- XAUUSD

- XAGUSD

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

يثير تقرير مؤشر أسعار المستهلك لشهر نوفمبر تساؤلات أكثر من الإجابات حول وتيرة نمو الأسعار الأخيرة. فقد ارتفعت أسعار المستهلكين بنسبة 2.7% خلال الاثني عشر شهراً المنتهية في نوفمبر، وهو أقل بكثير من توقعاتنا التي كانت تشير إلى ارتفاع بنسبة 3.0%.

أثار تقرير مؤشر أسعار المستهلكين لشهر نوفمبر تساؤلات أكثر من الإجابات حول وتيرة نمو الأسعار الأخيرة. فقد ارتفعت أسعار المستهلكين بنسبة 2.7% خلال الاثني عشر شهرًا المنتهية في نوفمبر، وهو ما يقل بشكل ملحوظ عن توقعاتنا البالغة 3.0%. وبالمثل، لم يحقق المؤشر الأساسي التوقعات، إذ ارتفع بنسبة 2.6% خلال الاثني عشر شهرًا الماضية مقابل توقعاتنا بزيادة قدرها 2.9%. ويأتي هذا التراجع الحاد في أعقاب أطول إغلاق حكومي في التاريخ، والذي دفع مكتب إحصاءات العمل إلى تخطي جمع بيانات شهر أكتوبر، وعدم بدء عملية جمع بيانات شهر نوفمبر إلا في منتصف الشهر.

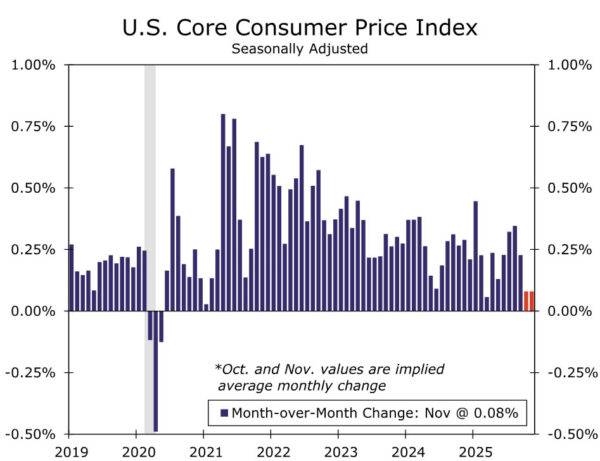

لذا، نحذر من المبالغة في تفسير تقرير اليوم. تشير بيانات نوفمبر إلى ارتفاع الأسعار الأساسية بنسبة 0.16% خلال الشهرين الماضيين، أي بمعدل 0.08% شهريًا. وللمقارنة، ارتفع المؤشر الأساسي بمعدل شهري متوسط قدره 0.25% هذا العام. لا تُراجع بيانات مؤشر أسعار المستهلك، ولذلك نعتقد أنها ستظل متقلبة لشهر أو شهرين آخرين على الأقل. من المرجح أن نشهد انتعاشًا في الأسعار في تقرير مؤشر أسعار المستهلك لشهر ديسمبر، المقرر صدوره في 13 يناير. رغم هذه التقلبات، نعتقد أن التضخم يتباطأ وفقًا للاتجاه العام، حتى وإن بالغت قراءة اليوم في تقدير حجم التباطؤ. ما زلنا مطمئنين لتوقعاتنا الحالية بشأن خفض أسعار الفائدة من قبل لجنة السوق المفتوحة الفيدرالية في مارس ويونيو من العام المقبل.

يبدو أن إغلاق الحكومة قد تسبب في مشاكل في عملية جمع بيانات تضخم أسعار المستهلك. بلغ التغير النسبي في مؤشر أسعار المستهلك الرئيسي والأساسي خلال شهرين 0.20% و0.16% على التوالي، وهو أقل بكثير من توقعاتنا البالغة 0.45% و0.48%. وللمقارنة، بلغ التغير النسبي في مؤشر أسعار المستهلك الرئيسي والأساسي خلال شهرين من يوليو إلى سبتمبر 0.69% و0.57% على التوالي. وقد أدى ذلك إلى انخفاض معدل التضخم في مؤشري أسعار المستهلك الرئيسي والأساسي مقارنةً بالعام الماضي إلى 2.7% و2.6%، وهو انخفاض حاد من 3.0% و3.1% في سبتمبر. كان التباطؤ واسع النطاق في جميع الفئات تقريبًا، مما زاد من شكوكنا بأن اضطرابات الإغلاق قد تسببت في مشاكل في البيانات. لم يبدأ جمع البيانات إلا في النصف الثاني من نوفمبر، مما قد يكون قد أثر على العينة أكثر مما توقعنا.

ارتفعت أسعار المواد الغذائية بنسبة 0.06% خلال الشهرين الماضيين، بوتيرة أبطأ بكثير من متوسط الارتفاع الشهري البالغ 0.25% هذا العام. وبالنظر إلى الصورة الأوسع لهذا التقرير، فقد انخفضت مؤشرات أسعار السلع الغذائية إلى مستويات انكماشية، وهو ما يشير، إلى جانب التخفيضات الأخيرة في تعريفات بعض المواد الغذائية، إلى اتجاه انكماشي في أسعار المواد الغذائية، حتى وإن لم يكن بالقدر الذي يوحي به تقرير اليوم. وكانت الطاقة الفئة الوحيدة التي جاءت نتائجها قريبة من التوقعات، حيث ارتفعت بنسبة 1.08% خلال الشهرين الماضيين، وبنسبة 4.1% على أساس سنوي في نوفمبر. ويُعزى ذلك على الأرجح إلى جمع بيانات أسعار البنزين من مصدر غير استقصائي، ما جعلها من بين الفئات الفرعية القليلة التي تمكن مكتب إحصاءات العمل من نشر بيانات أسعارها في أكتوبر. كما تم جمع بيانات أسعار السيارات الجديدة والمستعملة وفقًا لمنهجية المكتب المعتادة، وجاءت أعلى قليلاً مما توقعنا.

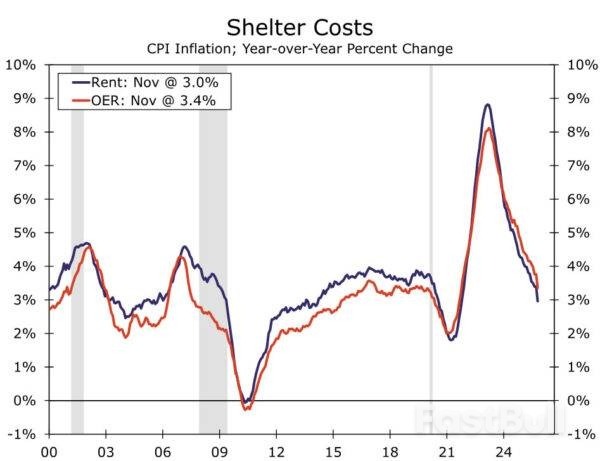

ارتفعت أسعار السلع الأساسية بنسبة 0.06% فقط بين سبتمبر ونوفمبر، مقارنةً بمتوسط ارتفاع شهري قدره 0.15% قبل صدور هذا التقرير. وبالمثل، ارتفعت أسعار الخدمات الأساسية بنسبة 0.16% فقط خلال الشهرين الماضيين. وكان تضخم أسعار المساكن مثالًا بارزًا على ضعف بيانات التضخم في السلع الأساسية. فقد ارتفع متوسط إيجار الملاك بنسبة 0.27% خلال شهرين، بينما ارتفعت الإيجارات بنسبة 0.13% فقط. وأدى هذا الأداء الضعيف إلى انخفاض هذه الفئات إلى 3.4% و3.0% على التوالي على أساس سنوي، مما أدى إلى خروجها عن اتجاهاتها الأخيرة (انظر الرسم البياني). باختصار، لا نولي أهمية كبيرة لتفاصيل هذا التقرير، ونتوقع انتعاشًا في قراءة ديسمبر المقرر صدورها في 13 يناير.

على الرغم من أن التضخم كان أضعف بكثير من المتوقع، إلا أننا نعتقد أن مشاكل جمع البيانات المتعلقة بهذا التقرير تحديدًا تعني أنه لن يُغير كثيرًا من وجهة نظر مسؤولي الاحتياطي الفيدرالي الحالية بشأن التضخم. صحيح أن ضغوط التضخم بدأت تخف، لكن ليس بهذا القدر. ومع انتظار الاحتياطي الفيدرالي لبيانات تضخم (موثوقة) قبل خفض أسعار الفائدة مجددًا، فإن بيانات اليوم تُعزز قناعتنا بأن لجنة السوق المفتوحة الفيدرالية ستُبقي على الوضع الراهن في اجتماع يناير. ومع ذلك، وبغض النظر عن مشاكل البيانات، نعتقد أن التضخم يتباطأ وفقًا للاتجاه العام، حتى وإن بالغت بيانات اليوم في تقدير التباطؤ. وبالنظر إلى تراجع سوق العمل، فإننا لا نزال مطمئنين لخفض أسعار الفائدة في مارس ويونيو من العام المقبل. عندئذٍ، نعتقد أن البيانات الأكثر دقة ستمنح اللجنة مزيدًا من الثقة بأن التضخم بدأ يستقر وسيعود قريبًا إلى مستوى 2%.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك