- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

خفض بنك إنجلترا أسعار الفائدة يوم الخميس بعد تصويت ضيق من قبل صناع السياسات، لكنه أشار إلى أن الوتيرة التدريجية بالفعل لخفض تكاليف الاقتراض قد تتباطأ أكثر.

خفض بنك إنجلترا أسعار الفائدة يوم الخميس بعد تصويت ضيق من قبل صناع السياسات، لكنه أشار إلى أن الوتيرة التدريجية بالفعل لخفض تكاليف الاقتراض قد تتباطأ أكثر.

بعد انخفاض كبير في التضخم وتوقعات جديدة من موظفي بنك إنجلترا بأن الاقتصاد يعاني من الركود، صوت خمسة أعضاء في لجنة السياسة النقدية على خفض سعر الفائدة القياسي لبنك إنجلترا للمرة السادسة منذ أغسطس 2024 إلى 3.75% من 4%.

أما الأعضاء الأربعة الآخرون فقد أيدوا عدم إجراء أي تغيير لأنهم كانوا قلقين بشأن احتمال استمرار التضخم - الذي لا يزال الأعلى بين اقتصادات مجموعة السبع - في الارتفاع بشكل مفرط.

توقع المحللون الذين استطلعت رويترز آراءهم الأسبوع الماضي في الغالب تصويتاً بنسبة 5-4 لصالح خفض سعر الفائدة، حيث يكافح الاقتصاد البريطاني من أجل النمو وينخفض التضخم.

غيّر المحافظ أندرو بيلي رأيه وصوّت لصالح خفض سعر الفائدة لأنه يرى أن التضخم سيعود إلى مستوى قريب من هدف بنك إنجلترا البالغ 2% في أقرب وقت ممكن في أبريل أو مايو من العام المقبل، أي قبل عام تقريبًا من توقعات البنك المركزي في الشهر الماضي.

لكنه حذر من أن التضخم لا يزال يشكل بعض المخاطر .

قال للمذيعين: "ستتقارب المكالمات، وأتوقع بالتالي أن تخف وتيرة التخفيضات في وقت ما. لكنني لن أحدد متى سيحدث ذلك بالضبط، لأنه أمر غير مؤكد للغاية في الوقت الحالي".

ارتفع الجنيه الإسترليني بما يصل إلى سنت واحد مقابل الدولار الأمريكي بعد القرار، قبل أن يقلص مكاسبه.

ارتفعت عوائد السندات الحكومية لأجل عامين الحساسة لأسعار الفائدة - والتي كانت عند أدنى مستوياتها منذ أغسطس 2024 قبل الإعلان عن القرار - بما يصل إلى 6 نقاط أساسية حيث رأى المستثمرون فرصة أقل قليلاً لخفض سعر الفائدة أكثر من مرة واحدة في العام المقبل.

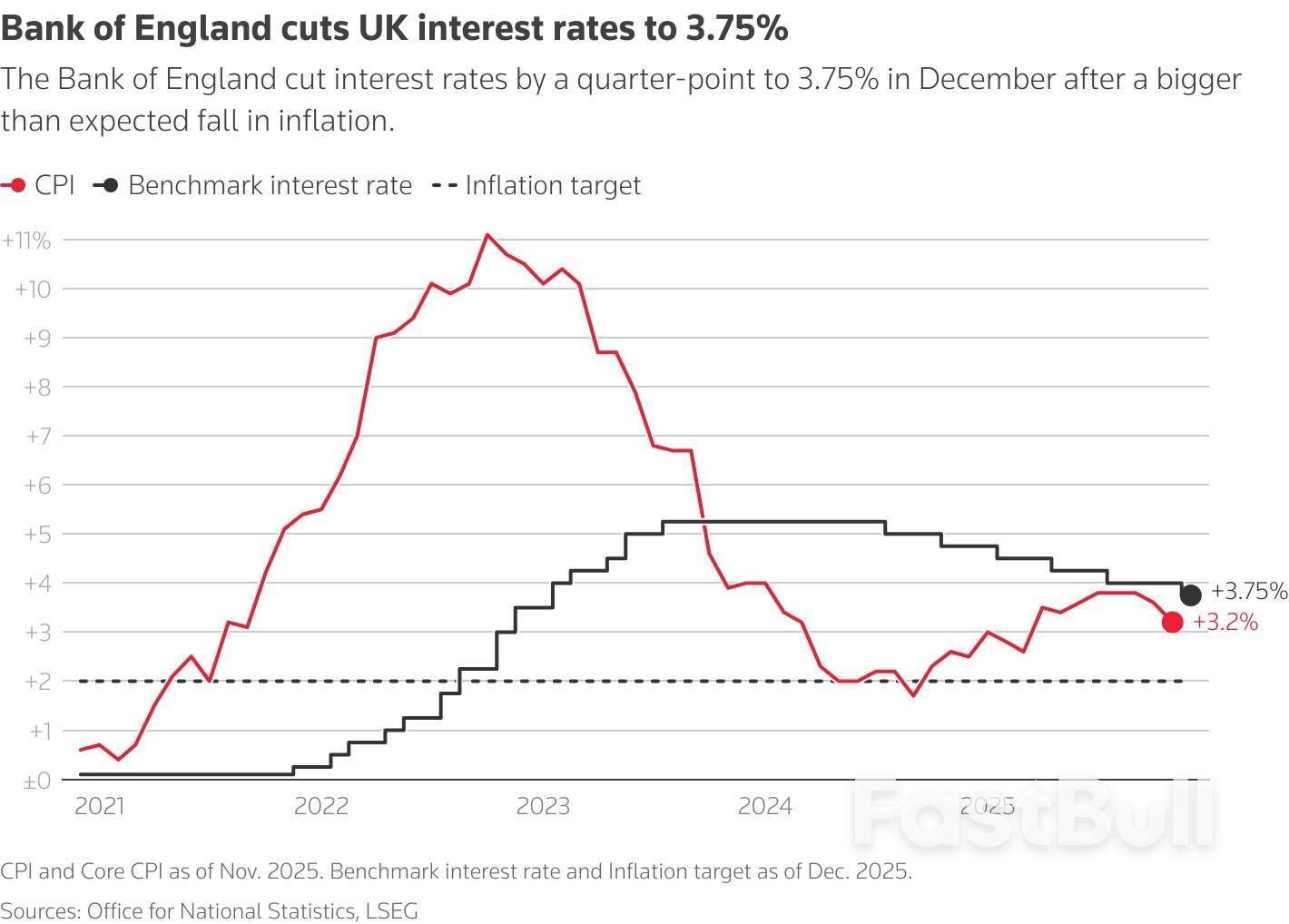

رسم بياني خطي بعنوان "التضخم وأسعار الفائدة في بريطانيا"

رسم بياني خطي بعنوان "التضخم وأسعار الفائدة في بريطانيا"قال سانجاي راجا، كبير الاقتصاديين البريطانيين في دويتشه بنك، إنه متمسك بتوقعاته بخفضين إضافيين بمقدار ربع نقطة في عام 2026 - في مارس ويونيو - لكنه قال إن هناك احتمالًا أن يتحرك بنك إنجلترا بشكل أبطأ ويضطر في النهاية إلى خفض أسعار الفائدة بشكل أكبر.

قال جيمس سميث وكريس تيرنر، الخبيران الاقتصاديان في بنك آي إن جي، إن الخطوط الفاصلة بين معسكري لجنة السياسة النقدية أصبحت أكثر ضبابية. فقد أبدى بعض صناع السياسات الذين صوتوا لصالح خفض سعر الفائدة قلقاً بشأن ارتفاع معدلات نمو الأجور، بينما ألمح آخرون ممن دعوا إلى الإبقاء عليه إلى تراجع مخاطر التضخم.

وكتبوا في مذكرة إلى العملاء: "مع ذلك، لا نعتبر قرار اليوم بمثابة تغيير جذري. ففي الأساس، لا يزال البنك - أو معظم المسؤولين على الأقل - يعتقد أن المزيد من التخفيضات أمر مرجح. ولم يغير هذا القرار رأينا بأن البنك سيخفض أسعار الفائدة مرتين إضافيتين العام المقبل."

وقالت نائبة المحافظ كلير لومبارديلي، من بين كبار صانعي السياسات الذين صوتوا ضد خفض سعر الفائدة، إنها لا تزال تشعر بقلق أكبر بشأن خطر أن يكون التضخم أقوى من المتوقع وأن البيانات الأخيرة قد تراجعت "بشكل طفيف".

قال كبير الاقتصاديين هيو بيل إنه يرى خطراً أكبر يتمثل في أن يعلق التضخم عند مستوى مرتفع للغاية مقارنة بمستوى منخفض للغاية.

لكن كاثرين مان قالت إن قرارها بعدم التصويت لصالح تخفيض المعدل كان "متوازناً بدقة".

أدى هذا التخفيض إلى وصول سعر الفائدة المصرفية إلى أدنى مستوى له منذ ما يقرب من ثلاث سنوات، على الرغم من أنه لا يزال ضعف سعر الفائدة المكافئ للبنك المركزي الأوروبي تقريبًا والذي أبقاه دون تغيير يوم الخميس.

لا يزال معدل التضخم البريطاني أعلى من نظيره في الاقتصادات المماثلة - ويرجع ذلك جزئياً إلى قرار وزيرة المالية راشيل ريفز العام الماضي برفع الضرائب على أصحاب العمل - حتى بعد أن انخفض بشكل حاد وغير متوقع إلى 3.2% في البيانات الصادرة يوم الأربعاء.

أظهرت البيانات الصادرة يوم الثلاثاء ضعف سوق العمل، بما في ذلك أعلى معدل بطالة منذ عام 2021.

قال بنك إنجلترا إنه يتوقع الآن أن يشهد الاقتصاد ركوداً في الأشهر الثلاثة الأخيرة من عام 2025، بانخفاض عن توقعات النمو البالغة 0.3% التي صدرت الشهر الماضي، على الرغم من اعتقاده بأن النمو الأساسي أقوى بنحو 0.2% في الربع.

انكمش اقتصاد بريطانيا بنسبة 0.1% في الأشهر الثلاثة المنتهية في أكتوبر وسط تقارير تفيد بأن الشركات جمدت مشاريعها الاستثمارية في الفترة التي سبقت ميزانية ريفز في 26 نوفمبر.

قال بنك إنجلترا إن الميزانية ستخفض التضخم في عام 2026 بنحو نصف نقطة مئوية بسبب إجراءات لمرة واحدة من شأنها أن ترفعه قليلاً في العامين التاليين.

ستضيف إجراءات الميزانية ما لا يزيد عن 0.2% إلى حجم الاقتصاد في عامي 2026 و2027.

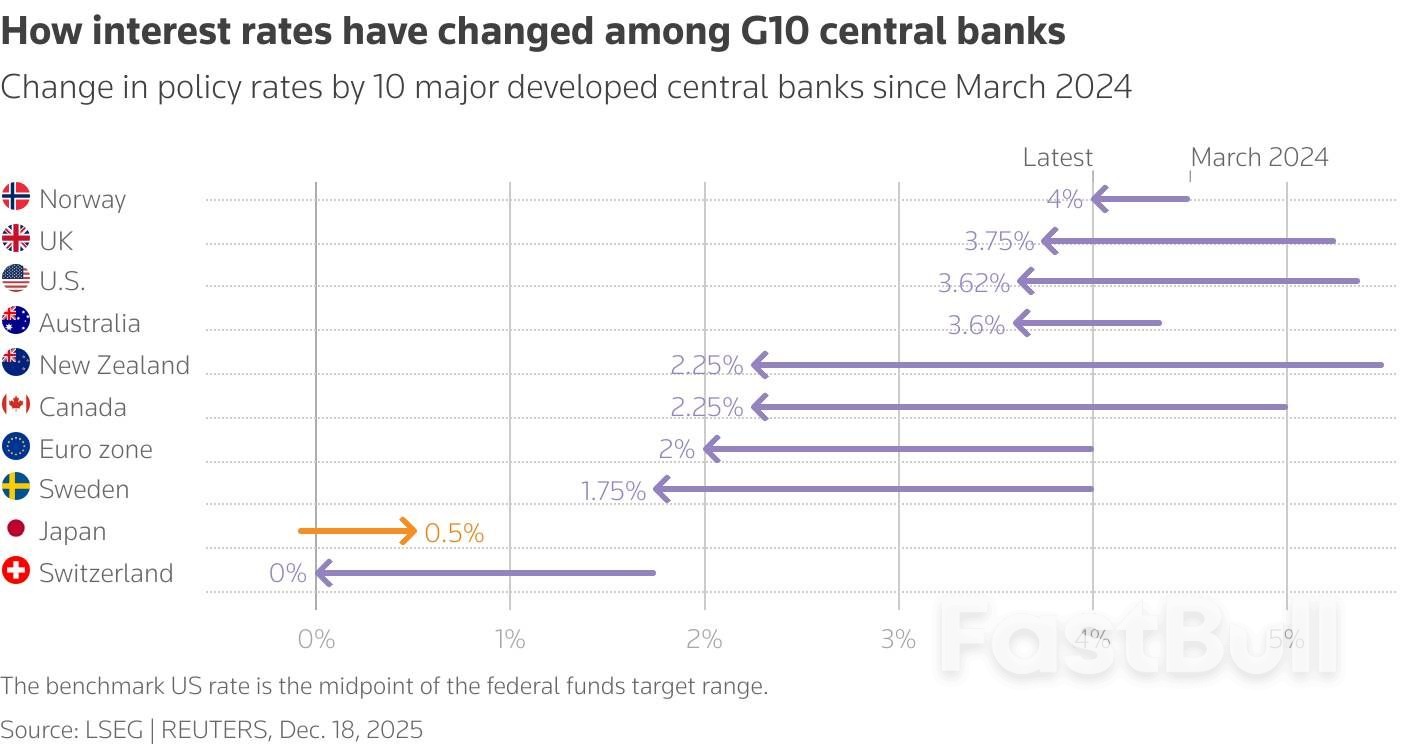

يُعتقد أن البنوك المركزية الكبرى الأخرى على وشك وقف خفض أسعار الفائدة. فقد أشار مجلس الاحتياطي الفيدرالي الأمريكي الأسبوع الماضي إلى خطوة أخرى في عام 2026، بينما من المرجح أن يكون البنك المركزي الأوروبي قد وصل بالفعل إلى نهاية دورة التيسير النقدي.

مخطط بياني سهمي بعنوان "كيف تغيرت أسعار الفائدة بين البنوك المركزية لمجموعة العشر"

مخطط بياني سهمي بعنوان "كيف تغيرت أسعار الفائدة بين البنوك المركزية لمجموعة العشر"728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك