أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

اليابان مؤشر تانكان الحركي للشركات التصنيعية الصغيرة (الربع 4)

اليابان مؤشر تانكان الحركي للشركات التصنيعية الصغيرة (الربع 4)ا:--

ا: --

ا: --

اليابان مؤشر تانكان للتوقعات الشركات غير التصنيعية الكبيرة (الربع 4)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر أسعار المنازل Rightmove السنوي (ديسمبر)

المملكة المتحدة مؤشر أسعار المنازل Rightmove السنوي (ديسمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الإنتاج الصناعي السنوي (YTD) (نوفمبر)

البر الرئيسى الصينى الإنتاج الصناعي السنوي (YTD) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى معدل البطالة في المناطق الحضرية (نوفمبر)ا:--

ا: --

ا: --

المملكة العربية السعودية مؤشر أسعار المستهلك

المملكة العربية السعودية مؤشر أسعار المستهلكا:--

ا: --

ا: --

منطقة اليورو الإنتاج الصناعي السنوي (أکتوبر)

منطقة اليورو الإنتاج الصناعي السنوي (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو المخرجات الصناعية شهريا (أکتوبر)ا:--

ا: --

ا: --

كندا مبيعات المنازل الكائنة الشهري (نوفمبر)

كندا مبيعات المنازل الكائنة الشهري (نوفمبر)ا:--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطنيا:--

ا: --

ا: --

كندا عدد المساكن الجديدة قيد الانشاء (نوفمبر)ا:--

ا: --

أمريكا مؤشر بنك الاحتياطي الفيدرالي في نيويورك للتوظيف في القطاع الصناعي (ديسمبر)

أمريكا مؤشر بنك الاحتياطي الفيدرالي في نيويورك للتوظيف في القطاع الصناعي (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر بنك الاحتياطي الفيدرالي في نيويورك لقطاع التصنيع (ديسمبر)ا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI الأساسي السنوي (نوفمبر)ا:--

ا: --

ا: --

كندا الطلبات المعلقة في قطاع التصنيع شهريا (أکتوبر)ا:--

ا: --

ا: --

أمريكا مؤشر بنك الاحتياطي الفيدرالي في نيويورك للاستحواذ على سعر التصنيع (ديسمبر)ا:--

ا: --

ا: --

أمريكا مؤشر بنك الاحتياطي الفيدرالي في نيويورك لطلبات التصنيع الجديدة (ديسمبر)ا:--

ا: --

ا: --

كندا الطلبات الجديدة في قطاع التصنيع شهريا (أکتوبر)ا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI الأساسي الشهري (نوفمبر)ا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI المقتطع السنوي (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا مخزون قطاع التصنيع شهريا (أکتوبر)ا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلكا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلكا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI السنويا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI الأساسي الشهري (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا مؤشر أسعار المستهلك CPI الشهريا:--

ا: --

ا: --

ألقى محافظ مجلس الاحتياطي الفيدرالي ميلان خطابًا أمريكا مؤشر سوق الإسكان NAHB (ديسمبر)ا:--

ا: --

ا: --

أستراليا المركب التمهيدي لمؤشر مديري المشتريات PMI (ديسمبر)

أستراليا المركب التمهيدي لمؤشر مديري المشتريات PMI (ديسمبر)ا:--

ا: --

ا: --

أستراليا مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (ديسمبر)ا:--

ا: --

ا: --

أستراليا مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (ديسمبر)ا:--

ا: --

ا: --

اليابان مؤشر مديري المشتريات PMI في قطاع التصنيع أولي (معدل موسميا) (ديسمبر)--

ا: --

ا: --

المملكة المتحدة معدل التغيير فيي التوظيف في لمدة 3 أشهر منظمة العمل الدولية ILO (أکتوبر)--

ا: --

ا: --

المملكة المتحدة عدد المطالبين بإعانات البطالة (نوفمبر)--

ا: --

ا: --

المملكة المتحدة معدل البطالة (نوفمبر)--

ا: --

ا: --

المملكة المتحدة معدل البطالة لثلاثة أشهر وفقًا لمكتب العمل الدولي (أکتوبر)--

ا: --

ا: --

المملكة المتحدة راتب 3 أشهر (أسبوعيًا، بما في ذلك التوزيع) السنوي (أکتوبر)--

ا: --

ا: --

المملكة المتحدة راتب 3 أشهر (أسبوعيًا، باستثناء التوزيع) سنويا (أکتوبر)--

ا: --

ا: --

فرنسا مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (ديسمبر)

فرنسا مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (ديسمبر)--

ا: --

ا: --

فرنسا المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (ديسمبر)--

ا: --

ا: --

فرنسا مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (ديسمبر)--

ا: --

ا: --

ألمانيا مؤشر مديري المشتريات PMI في قطع الخدمات الأولي (معدل موسميا) (ديسمبر)

ألمانيا مؤشر مديري المشتريات PMI في قطع الخدمات الأولي (معدل موسميا) (ديسمبر)--

ا: --

ا: --

ألمانيا مؤشر مديري المشتريات PMI في قطاع التصنيع أولي (معدل موسميا) (ديسمبر)--

ا: --

ا: --

ألمانيا المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (ديسمبر)--

ا: --

ا: --

منطقة اليورو المركب الأولي لمؤشر مديري المشتريات (معدل موسميا) (ديسمبر)--

ا: --

ا: --

منطقة اليورو مؤشر مديري المشتريات PMI في قطع الخدمات الأولي (معدل موسميا) (ديسمبر)--

ا: --

ا: --

منطقة اليورو مؤشر مديري المشتريات PMI في قطاع التصنيع أولي (معدل موسميا) (ديسمبر)--

ا: --

ا: --

المملكة المتحدة مؤشر مديري المشتريات PMI في قطاع الخدمات التمهيدي (ديسمبر)--

ا: --

ا: --

المملكة المتحدة مؤشر مديري المشتريات PMI في قطاع التصنيع الأولي (ديسمبر)--

ا: --

ا: --

المملكة المتحدة المركب التمهيدي لمؤشر مديري المشتريات PMI (ديسمبر)--

ا: --

ا: --

منطقة اليورو مؤشر المعنويات الاقتصادية ZEW (ديسمبر)--

ا: --

ا: --

ألمانيا مؤشر الوضع الاقتصادي ZEW (ديسمبر)--

ا: --

ا: --

ألمانيا مؤشر المعنويات الاقتصادية ZEW (ديسمبر)--

ا: --

ا: --

منطقة اليورو الميزان التجاري (غير معدل موسميا) (أکتوبر)--

ا: --

ا: --

منطقة اليورو مؤشر الوضع الاقتصادي ZEW (ديسمبر)--

ا: --

ا: --

منطقة اليورو الميزان التجاري (معدل موسميا) (أکتوبر)--

ا: --

ا: --

منطقة اليورو إجمالي الأصول الاحتياطية (نوفمبر)--

ا: --

ا: --

المملكة المتحدة معدل التضخم المتوقع--

ا: --

ا: --

أمريكا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

مع اقتراب نهاية ولاية رئيس مجلس الاحتياطي الفيدرالي جيروم باول، انخفض عدد المرشحين لرئاسة مجلس الاحتياطي الفيدرالي إلى اثنين.

مع اقتراب نهاية ولاية رئيس مجلس الاحتياطي الفيدرالي جيروم باول، انخفض عدد المرشحين لرئاسة مجلس الاحتياطي الفيدرالي إلى اثنين.

أدلى كيفن هاسيت، أحد الأسماء التي تم ذكرها إلى جانب كيفن وارش لرئاسة مجلس الاحتياطي الفيدرالي، بتصريحات جديدة.

وفي ظهوره على برنامج "واجه الأمة" على قناة سي بي إس، تعهد كيفن هاسيت بمقاومة الضغوط من البيت الأبيض.

صرح كيفن هاسيت، مدير المجلس الاقتصادي الوطني بالبيت الأبيض والمرشح المحتمل لرئاسة مجلس الاحتياطي الفيدرالي، بأنه لن يتأثر بمحاولات الرئيس دونالد ترامب للتأثير على سياسة البنك المركزي. وأكد أن ترامب لن يكون له أي تأثير على قرارات مجلس الاحتياطي الفيدرالي المتعلقة بأسعار الفائدة.

في مقابلة مع برنامج "واجه الأمة" على قناة سي بي إس، أكد هاسيت على استقلالية الاحتياطي الفيدرالي، قائلاً:

"لن يكون لآراء الرئيس ترامب أي تأثير على سياسة الاحتياطي الفيدرالي. بالطبع، آراء ترامب مهمة."

مع ذلك، لا يُعتدّ برأي رئيس مجلس الاحتياطي الفيدرالي إلا إذا اعتُبرت صحيحةً استناداً إلى البيانات. وذلك لأن دور مجلس الاحتياطي الفيدرالي هو الحفاظ على استقلاليته، وسلطة اتخاذ القرار النهائي تقع على عاتق أعضاء لجنة السوق المفتوحة الفيدرالية الاثني عشر.

أكد ترامب مراراً وتكراراً في تصريحاته أن رئيس مجلس الاحتياطي الفيدرالي الجديد يجب أن يكون شخصاً يؤيد خفض أسعار الفائدة، ومن المتوقع أن يعلن عن رئيس مجلس الاحتياطي الفيدرالي الجديد في موعد لا يتجاوز بداية شهر يناير.

أخيرًا، ورغم بروز هاسيت كأقوى المرشحين، تشير أسواق التنبؤات إلى تراجع فرص فوزه بعض الشيء. ففي وقت سابق من هذا الشهر، أظهرت بيانات كالشي وبوليماركت أن احتمالية ترشيح هاسيت لرئاسة مجلس الاحتياطي الفيدرالي قد ارتفعت إلى 85%، إلا أن هذه النسبة انخفضت عقب تصريحات الرئيس ترامب الأخيرة. وحاليًا، ووفقًا لبيانات بوليماركت، يحافظ هاسيت على تقدمه بنسبة 52%، بينما يليه وارش بنسبة 40%.

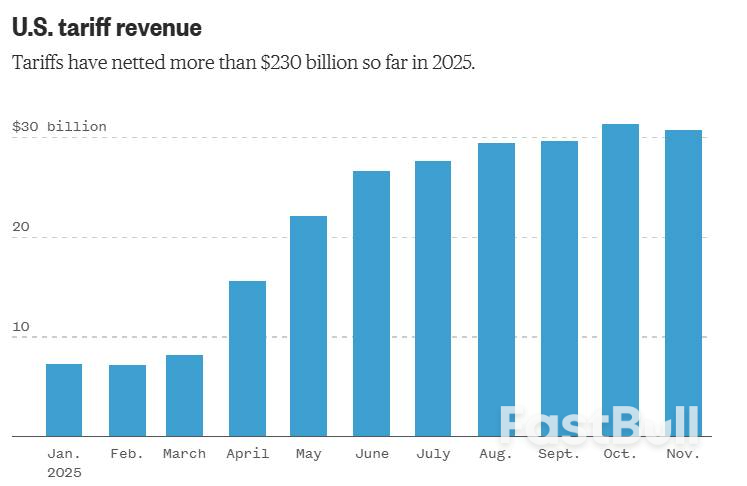

عادت الرسوم الجمركية لتتبوأ مكانة محورية في السياسة التجارية الأمريكية. وبينما تهدف هذه السياسة إلى إعادة تشكيل التجارة العالمية ودعم الصناعات المحلية، تشير المؤشرات الأولية إلى انخفاض الإيرادات، وارتفاع التكاليف، وتزايد المخاطر القانونية. وتُظهر المؤشرات الاقتصادية والمالية حاليًا ضغوطًا متزايدة على قطاعات متعددة. تُقدم هذه المقالة تحليلًا لإجراءات الرسوم الجمركية الأمريكية الأخيرة، ومخاطر استرداد الرسوم، والتحولات في السياسة التجارية، بما في ذلك تداعيات التدابير التجارية التي اتخذتها إدارة ترامب.

في تجمع انتخابي أقيم مؤخراً في ولاية بنسلفانيا، أعرب الرئيس ترامب عن تأييده القوي لاستخدام الرسوم الجمركية. إلا أنه بعد رفع الرسوم عن سلع مثل القهوة والبرتقال والكاكاو، انخفضت إيرادات الرسوم الجمركية الشهرية من 31.35 مليار دولار في أكتوبر إلى 30.76 مليار دولار في نوفمبر. ويمثل هذا أول انخفاض شهري منذ إعادة فرض الرسوم الجمركية الشاملة.

منذ بدء تطبيق سياسته الجمركية، نوقشت مقترحات عديدة حول كيفية استخدام الإيرادات، تتراوح بين تقديم مدفوعات مباشرة للأسر وتعويض التعديلات الضريبية الأخيرة. إلا أن هذه الخطط لا تزال غير مؤكدة ولم تُنفذ بعد.

علاوة على ذلك، يلوح في الأفق نقاشٌ حادٌّ حول الرسوم الجمركية، وهو قضيةٌ أمام المحكمة العليا قد تُبطل معظم الرسوم التي فُرضت في عهد إدارة ترامب. وإذا ما حكمت المحكمة ضدها، فقد تُطالب الحكومة الشركات بدفع ما يصل إلى 100 مليار دولار كتعويضات.

رفعت عدة شركات، من بينها متاجر تجزئة كبرى مثل كوستكو، دعاوى قضائية للمطالبة بالتعويض. وتزعم هذه الشركات أن استخدام صلاحيات الطوارئ بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA) قد يُعتبر غير قانوني.

إذا وافقت المحكمة، فقد تطعن في الأساس القانوني للتعريفات الجمركية، وربما تزيد من عبء ديون الحكومة الفيدرالية.

من جهة أخرى، كان للتعريفات الجمركية تأثير كبير على المزارعين الأمريكيين. فخلال المرحلة الأولى من النزاع التجاري، أوقفت الصين شراء فول الصويا الأمريكي، مما أدى إلى انهيار الأسعار وتباطؤ الصادرات.

رداً على ذلك، أعلنت الإدارة عن خطة إنقاذ بقيمة 12 مليار دولار للقطاع الزراعي، موضحةً أن عائدات الرسوم الجمركية ستُموّل البرنامج. وبينما قبل المزارعون المساعدة، أشار كثيرون إلى أنها لم تكن كافية لمعالجة التحديات طويلة الأمد المتعلقة بفقدان الوصول إلى الأسواق وانخفاض الربحية.

في الأشهر الأخيرة، أقرّ صناع السياسات استثناءات إضافية، شملت تخفيضات في الرسوم الجمركية على لحوم البقر والبن والموز. تشير هذه التغييرات إلى تزايد الضغط على سياسة الرسوم الجمركية، مما يُبرز مدى تأثر بعض الصناعات والمستهلكين سلبًا.

تُقرّ البيانات الأخيرة بأنّ الرسوم الجمركية تُكبّد المستهلكين المحليين تكاليف إضافية. وتشير تقديرات مستقلة إلى أنّ متوسط ما دفعته الأسر الأمريكية قد بلغ حوالي 1200 دولار إضافية نتيجة لهذه الرسوم، مما زاد الضغط خلال فترة التضخم المرتفع.

عملياً، تزيد الرسوم الجمركية من تكاليف الاستيراد للشركات الأمريكية، والتي غالباً ما تُنقل إلى المستهلكين عبر ارتفاع الأسعار. هذه الديناميكية قد تُقلل الطلب، وتُرهق ميزانيات الأسر، وتُؤثر سلباً على النشاط الاقتصادي العام.

لم تعد المخاطر التجارية تقتصر على الصين فحسب، بل باتت تواجه حالة من عدم اليقين بشأن الاتفاقية التجارية بين الولايات المتحدة وإندونيسيا، حيث تشير التقارير إلى إخفاق جاكرتا في الوفاء ببعض التزاماتها. وفي حال انهيار الاتفاقية، فقد يؤدي ذلك إلى إضعاف أهداف التجارة الأوسع نطاقاً.

في الوقت نفسه، وافق المسؤولون الأمريكيون على بيع شركة إنفيديا، المتخصصة في صناعة الرقائق الإلكترونية، رقائق H200 عالية الأداء إلى الصين. تعكس هذه الخطوة تحولاً نحو سياسة تجارية أكثر مرونة وقابلية للتكيف. في رأيي، تمثل هذه الخطوة تعديلاً عملياً يحقق التوازن بين الأولويات الاقتصادية والمصالح الاستراتيجية الأوسع.

يُخفف هذا التوجه السياسي القيود السابقة، ولكنه يُثير في الوقت نفسه حالة من عدم اليقين بشأن كيفية الموازنة بين مخاوف الأمن القومي وفوائد التجارة. ويؤكد هذا النهج المتطور على تعقيد السياسة التجارية الحديثة، حيث يتعين في كثير من الأحيان التوفيق بين القدرة التنافسية الاقتصادية والاعتبارات الأمنية.

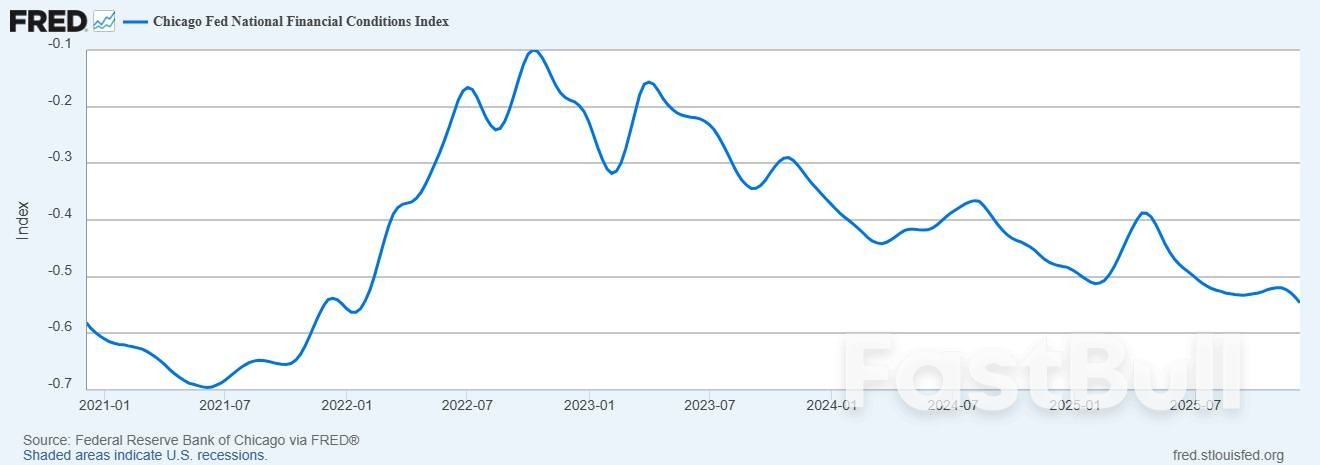

وبعيداً عن الرسوم الجمركية، تُظهر المؤشرات المالية الأوسع نطاقاً علامات تحذيرية. فقد انخفضت طلبات إعانة البطالة انخفاضاً حاداً. ومع ذلك، قد يكون هذا الانخفاض ناتجاً عن تشوهات موسمية وليس عن تحسن حقيقي.

انخفض مؤشر شيكاغو الفيدرالي للأوضاع المالية الوطنية إلى -0.546، مما يشير إلى تيسير السياسة النقدية. وبينما يدعم التيسير النقدي ارتفاع أسعار الأسهم، فإنه يزيد أيضاً من خطر حدوث فقاعات في الأصول.

تمثل الحرب التجارية التي شنها ترامب تحولاً بالغ الأهمية في استراتيجية التجارة الأمريكية، وله تداعيات اقتصادية واسعة النطاق. تتراجع إيرادات الرسوم الجمركية، وتتزايد مخاطر استرداد الرسوم القانونية، وتستمر قطاعات رئيسية، كالزراعة، في مواجهة ضغوط متزايدة. وتدفع الأسر مبالغ أكبر، وتُظهر الأسواق المالية علامات اضطراب. ومع تطور العلاقات التجارية وظهور تعديلات جديدة في السياسات، يبقى مستقبل استراتيجية التجارة الأمريكية غامضاً ومعقداً بشكل متزايد.

رفعت سويسرا توقعات النمو للعام المقبل على خلفية اتفاقها التجاري مع الولايات المتحدة، بينما خفضت التوقعات بشأن التضخم بعد أن امتنع البنك المركزي عن المزيد من التيسير النقدي.

تتوقع أمانة الدولة للشؤون الاقتصادية نمو الناتج المحلي الإجمالي المعدل وفقًا لأحداث الرياضات الكبرى بنسبة 1.1% في عام 2026، ارتفاعًا من توقعاتها في سبتمبر البالغة 0.9%. وهذا يقارب النمو الذي شهده البلد قبل تطبيق الرسوم الجمركية الأمريكية الباهظة. وفي تقديرها الأول للعام التالي، توقعت الوكالة، المعروفة اختصارًا بـ"سيكو"، نموًا بنسبة 1.7%.

أصدرت أمانة الدولة للشؤون الاقتصادية (SECO) بياناً يوم الاثنين جاء فيه: "على الرغم من بعض التراجع في حدة التوترات، لا يزال الغموض يكتنف السياسات الاقتصادية والتجارية الدولية وتأثيرها على الاقتصاد الكلي"، مشيرةً إلى التعريفات الجمركية، والأسواق المالية والعقارية، والديون السيادية، والوضع الجيوسياسي. وأضافت: "في حال تحقق أي من هذه المخاطر، فمن المتوقع أن يزداد الضغط التصاعدي على الفرنك السويسري".

تتوقع الهيئة المسؤولة عن وضع التوقعات الاقتصادية للحكومة السويسرية الآن أن ترتفع أسعار المستهلكين بنسبة 0.2% فقط في العام المقبل، بانخفاض عن نسبة 0.5% المتوقعة سابقاً، قبل أن تتسارع إلى 0.5% في عام 2027.

توقعات التضخم أضعف من التوقعات التي قدمها البنك الوطني السويسري بعد قراره الإبقاء على أسعار الفائدة عند الصفر يوم الخميس، وهو الاجتماع الثاني على التوالي الذي يمتنع فيه المسؤولون عن تغيير السياسة النقدية. إن خفض سعر الفائدة يعني إعادة فرض تكاليف اقتراض سلبية، وهي خطوة يرى صناع السياسات أنها تواجه تحديات أكبر من الخفض التقليدي. ويعتقد معظم المحللين أن أسعار الفائدة لن تنخفض أكثر من ذلك في هذه الدورة الاقتصادية.

من المتوقع على نطاق واسع أن يؤدي حل النزاع الجمركي مع الولايات المتحدة إلى عودة سويسرا إلى مسار النمو المستقر، بعد أن شهد اقتصادها أول انكماش ربع سنوي له منذ عام 2023 خلال الفترة من يوليو إلى سبتمبر. وكانت إدارة دونالد ترامب قد فرضت رسومًا جمركية مفاجئة بنسبة 39% على العديد من الصادرات السويسرية في أغسطس، إلا أن البلدين توصلا إلى اتفاق تجاري مبدئي في نوفمبر يخفض الرسوم الإضافية إلى 15%.

طغى الانخفاض الحاد في مؤشر SP 500 (مؤشر SPX 500 المصغر الأمريكي على FXOpen) على التداول في 12 ديسمبر، حيث اقترب أدنى مستوى للجلسة من أدنى مستوى سابق في ديسمبر.

كان من بين العوامل الأساسية الرئيسية وراء انخفاض يوم الجمعة رد فعل السوق على التقرير الفصلي لشركة برودكوم. فقد انخفضت أسهم الشركة (AVGO) بأكثر من 10%، ربما نتيجة إقبال المستثمرين على جني الأرباح من أسهم شركات التكنولوجيا، خشية أن يكون الترويج المفرط للذكاء الاصطناعي مبالغًا فيه.

تشير مراجعة الرسم البياني لأربع ساعات لمؤشر ستاندرد آند بورز 500 (مؤشر ستاندرد آند بورز 500 المصغر الأمريكي على منصة FXOpen) إلى أن المشاعر السلبية التي سادت يوم الجمعة ربما بدأت بالانحسار، حيث بدأ المؤشر بالتعافي. وبشكل عام، يقدم هذا صورة مثيرة للاهتمام من منظور حركة السعر.

قبل خمسة أيام، لاحظنا أن قناة صاعدة قد تشكلت في أوائل ديسمبر، وهو ما يمكن تفسيره على أنه تفاؤل حذر قبل صدور أخبار مهمة.

ومع ذلك، أدت الإعلانات المتعلقة بالاحتياطي الفيدرالي إلى ارتفاع حاد في التقلبات (كما وصفنا، "الهدوء الذي يسبق العاصفة")، مما دفع الأسعار إلى ما وراء حدود القناة الزرقاء:

→ يمكن اعتبار عدم الثبات فوق الحد العلوي دليلاً على افتقار المشترين للثقة الكافية لتحدي أعلى مستوى تاريخي. ويبدو أن الاختراق الوهمي حول مستوى 6929 فخٌّ للمتداولين.

→ على العكس من ذلك، ربما لم يتمكن البائعون من كبح عمليات الشراء قرب أدنى مستوى يوم الجمعة، كما يتضح من الفتائل السفلية الطويلة على الشموع (الموضحة بالسهم).

يُظهر الرسم البياني الآن نمط مكبر صوت معقد (مُشار إليه بالأحرف من A إلى F).

من المحتمل أن يتميز الأسبوع المقبل بالاستقرار بعد تقلبات الأربعاء إلى الجمعة، مع تزايد تأثر معنويات السوق بفترة العطلات القادمة.

لم يكن تصويت صانعي السياسة النقدية في مجلس الاحتياطي الفيدرالي على خفض أسعار الفائدة بمقدار ربع نقطة مئوية الأسبوع الماضي بالإجماع، وهذا أمر إيجابي. فالتوقعات الاقتصادية غير مستقرة بشكل غير معتاد، والمخاطر تدفع البنك المركزي في اتجاهات متضاربة. والاختلاف في الرأي في مثل هذه الظروف أمر صحي، بل قد يصبح ضرورياً في وقت قريب.

على الرغم من الضبابية الاقتصادية، توقع المستثمرون خفضًا ثالثًا لسعر الفائدة خلال ثلاثة أشهر، ليصل إلى نطاق يتراوح بين 3.5% و3.75%. ويعود ذلك أساسًا إلى تشجيع الاحتياطي الفيدرالي لهم على اعتبار هذا الخفض أمرًا مفروغًا منه. إلا أن هذا اليقين غير مفيد في ظل وجود العديد من المؤشرات الاقتصادية المتضاربة: استمرار التضخم فوق المستوى المستهدف، والارتباك المستمر بشأن تعريفات الحكومة، ونقص البيانات (بسبب إغلاق الحكومة)، وازدهار سوق الأسهم، ومؤشرات على تباطؤ سوق العمل.

وانعكاساً لهذا الواقع، عارض ثلاثة أعضاء مصوتين في اللجنة الفيدرالية للسوق المفتوحة القرار، حيث دعا أحدهم إلى خفض أكبر، بينما دعا اثنان إلى الإبقاء على الوضع الراهن. كما أبدى أربعة مسؤولين غير مصوتين معارضة طفيفة، معربين عن تفضيلهم الإبقاء على السعر كما هو.

يقول رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، إن سعر الفائدة الجديد محايد بشكل عام، أي أنه لا يزيد الطلب في الاقتصاد ولا ينتقص منه. في الواقع، هذا السعر "المحايد" غير مؤكد أيضاً. (وفقاً لملخص التوقعات الاقتصادية الجديد الصادر عن مجلس الاحتياطي الفيدرالي، تتراوح تقديرات المسؤولين له بين 2.5% و4%).

مع استمرار التضخم فوق المستوى المستهدف، كان من الأنسب على الأرجح إبقاء السياسة النقدية "تقييدية بعض الشيء". ومع ذلك، فإن الحقيقة هي أن هذا التعديل الإضافي بمقدار ربع نقطة لم يكن له تأثير يُذكر. المهم مع ورود معلومات جديدة هو أن البنك المركزي يُبقي، ويُفهم أنه يُبقي، على انفتاحه على جميع الخيارات. ويُسهم الاختلاف الصريح في وجهات النظر بين صانعي السياسات في تحقيق هذا الهدف.

لإنصاف البنك المركزي، فقد كان واضحًا بشكلٍ مثير للإعجاب بشأن أمرٍ واحد: لا يمكنه، باستخدام أداة رئيسية واحدة فقط للسياسة الاقتصادية الكلية، تحقيق هدفين متعارضين. فبفضل الرسوم الجمركية بشكل أساسي، هناك خطر تصاعدي للتضخم. وفي الوقت نفسه، يشير تباطؤ التوظيف إلى خطر تنازلي للوظائف، وهناك مخاوف من أن الإحصاءات الرسمية لا تعكس حجم المشكلة الحقيقي.

هذه المؤشرات على احتمال حدوث ركود تضخمي تضع البنك المركزي في موقف صعب. فتفويضه المزدوج المتمثل في استقرار الأسعار وتحقيق أقصى قدر من التوظيف يتطلب منه تقييم أي المخاطر أكبر، وفي الوقت الراهن، لا توجد إجابة واضحة.

من الآن فصاعدًا، سيزداد وضع البنك المركزي سوءًا. تنتهي ولاية باول كرئيس لمجلس الاحتياطي الفيدرالي في مايو، ويتزايد انشغال المستثمرين بمن سيخلفه. وقد منحهم البيت الأبيض كل مبرر للخوف من أن يتم اختيار الرئيس القادم للبنك المركزي بناءً على الولاء والاستعداد لخفض أسعار الفائدة بشكل حاد بغض النظر عن البيانات المالية. وهذا بدوره قد يؤدي في النهاية إلى زعزعة توقعات التضخم، ورفع أسعار الفائدة طويلة الأجل، وزعزعة استقرار الأسواق المالية.

يُؤمل أن يُدرك من يُختار هذا المنصب هذا الخطر، وأن يُقدّم المصلحة العامة على توجيهات البيت الأبيض بعد تعيينه. وسيكون من المفيد أن يعتاد صانعو السياسات الآخرون في الاحتياطي الفيدرالي على معارضة موقف الرئيس علنًا عند اختلافهم معه في الجوهر. لطالما كانت فكرة أن الإجماع الظاهري يُعزز مصداقية البنك المركزي خاطئة، وقد تكون خطيرة في المرحلة القادمة من تطور الاحتياطي الفيدرالي.

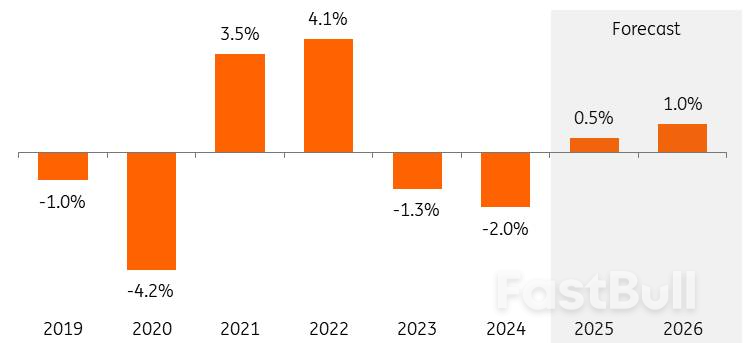

شهدنا انتعاشاً ملحوظاً في الإنتاج الصناعي الهولندي منذ أغسطس من هذا العام. وفي أكتوبر، كان الإنتاج أعلى بكثير للشهر الثالث على التوالي مقارنةً بما كان عليه خلال الأشهر الـ 11 السابقة.

لعب قطاع التكنولوجيا دورًا هامًا في النمو الأخير. ففي كلٍ من إنتاج الآلات والأجهزة الكهربائية ووسائل النقل، نشهد انتعاشًا واضحًا بعد فترة من الركود. ومثل نظرائهم في منطقة اليورو، أصبح المصنّعون الهولنديون أكثر تفاؤلًا بشأن المستقبل القريب منذ الصيف.

الآن وبعد أن بدأت الاضطرابات المتعلقة بالتعريفات التجارية في التراجع، يمكن أن يرتفع الإنتاج أكثر من +0.5% في عام 2025 إلى +1.0% في عام 2026. ومع ذلك، لا تزال هناك عوامل عديدة تبطئ النمو، مثل قيود التصدير والتعريفات الجمركية على الواردات، والمنافسة الشديدة من الصين، وعوامل هيكلية مثل ازدحام الشبكة، وقيود انبعاثات النيتروجين، وتكاليف الطاقة المرتفعة نسبياً.

نمو حجم إنتاج الصناعات التحويلية الهولندية

سيؤدي ازدياد الإنفاق الاستهلاكي والاستثمارات الحكومية الإضافية، على وجه الخصوص، إلى زيادة طلبات التصنيع في عام 2026. ورغم تحسن توقعات الإنتاج وتلقي المصنّعين المزيد من الطلبات الجديدة لفترة من الزمن، إلا أن المنتجين لم يُبدوا تفاؤلاً كبيراً بشأن سجلات طلباتهم في الأشهر الأخيرة. إن إعادة ملء قائمة طلبات العملاء بشكل كامل عملية تستغرق وقتاً.

يستغرق الأمر بعض الوقت حتى تُترجم الاستثمارات في قطاع الدفاع، على سبيل المثال، إلى زيادة ملحوظة في الطلبات والإنتاج. فتوسيع الإنتاج يتطلب وقتًا نظرًا لنقص العمالة والحاجة إلى إنشاء مصانع جديدة أو تحويل المصانع القائمة. وبالتالي، ليس من المستغرب أن يكون التقدم في ثقة المنتجين ومؤشر مديري المشتريات متوقفًا حاليًا عند المتوسط طويل الأجل. ومثل التحسن الطفيف في نسبة الطلبات إلى المخزونات، لا تشير مؤشرات معنويات السوق حتى الآن إلى نمو كبير.

تقييم المنتجين الصناعيين لسجلات الطلبات ومخزونات المنتجات النهائية*

*توازن الأحكام الإيجابية والسلبية؛ متوسط متحرك لمدة شهرين، معكوس تقييم المخزون (rhaxis) المصدر: هيئة الإحصاء الهولندية، أبحاث ING

*توازن الأحكام الإيجابية والسلبية؛ متوسط متحرك لمدة شهرين، معكوس تقييم المخزون (rhaxis) المصدر: هيئة الإحصاء الهولندية، أبحاث INGيُعدّ الطلب العالمي المتزايد تدريجيًا على آلات تصنيع الرقائق محركًا آخر لنمو قطاع التصنيع الهولندي. وقد ظل نمو شركات تصنيع الرقائق والمعدات تحت ضغط في عام 2025 نتيجةً لبطء وتيرة عودة مخزونات العملاء إلى وضعها الطبيعي. وبينما تواصل شركة أشباه الموصلات ASML مراقبة هذا الوضع عن كثب، تشهد شركتا ASM وBesi تعافيًا في نمو الطلبات، وهما متفائلتان بشأن عام 2026.

يتوقع المستثمرون أيضاً زيادة الطلب على آلات تصنيع الرقائق الإلكترونية في عام 2026. فعلى سبيل المثال، تتطلب طفرة الذكاء الاصطناعي رقائق إضافية لمراكز البيانات، مما يخلق حاجة متزايدة إلى طاقة إنتاجية لدى مصنعي أشباه الموصلات. كما يشهد الطلب على الرقائق لتطبيقات أخرى غير الذكاء الاصطناعي، مثل الإلكترونيات الاستهلاكية والسيارات والتطبيقات الصناعية، تحسناً ملحوظاً.

أدى الغموض المحيط بحجم وتأثير تعريفات الاستيراد التي فرضها الرئيس الأمريكي دونالد ترامب إلى عزوف المستهلكين والشركات عن الإنفاق. ومع انحسار حالة عدم اليقين بفضل الاتفاقيات التجارية الأخيرة، تتحسن آفاق الاستهلاك والاستثمار. ومع ذلك، لا تزال التعريفة الموحدة على صادرات الاتحاد الأوروبي إلى الولايات المتحدة - التي كانت سابقًا سوقًا هامًا للنمو بالنسبة للصناعة الهولندية - عند 15%. وسيؤدي هذا، إلى جانب تباطؤ الاقتصاد الأمريكي، إلى إبطاء نمو الصادرات في عام 2026. ولا تزال نسبة 50% سارية على المنتجات والأجزاء الأوروبية المصنوعة من الصلب والألومنيوم. في الواقع، تستورد الولايات المتحدة المزيد من المنتجات التي تحتوي على أجزاء من الصلب والألومنيوم برسوم أقل من نسبة 50% المرتفعة.

لا تزال التحديات والغموض قائمين بسبب القيود التجارية الناجمة عن تزايد التنافس التكنولوجي مع الصين واعتمادها على مواردها. كما أن للسياسة الحكومية تأثيراً متزايداً وغير متوقع على أوضاع السوق.

لننظر إلى تدخل الصين في عمليات شركة نيكسبيريا التجارية وما تبعه من قيود على تصدير رقائق السيارات الأساسية. كما تؤثر القيود المفروضة على تصدير آلات تصنيع الرقائق المتطورة إلى الصين بشكل مباشر على المصنّعين والموردين الهولنديين. في الوقت نفسه، يُؤثر ارتفاع سعر صرف اليورو مقابل الدولار، وتزايد المنافسة من الصين التي اشتدت منذ فرض ترامب للتعريفات الجمركية، بشكل مباشر - وبشكل غير مباشر عبر انخفاض الصادرات - على الطلب على المنتجات الهولندية.

يستمر انخفاض الطلب وارتفاع تكاليف الطاقة والواردات الرخيصة في الإضرار بقطاعي المواد الكيميائية والمعادن الأساسية.

ستستمر الشركات في قطاعي الكيماويات والمعادن الأساسية، على وجه الخصوص، في مواجهة ثلاث معوقات مستمرة في عام 2026:

إن العدد الكبير نسبياً من ثمانية مصانع كيميائية كبيرة (أو أجزاء منها) التي تم إغلاقها في هولندا هذا العام سيكون لها أيضاً تأثير سلبي على النمو في السنوات القادمة، حيث تم إخراج جزء من الإنتاج (الطاقة الإنتاجية) من السوق.

في ضوء ذلك، يُعدّ الانخفاض الحالي في أسعار الطاقة مؤشراً إيجابياً، ولكنه غير كافٍ لتحقيق نمو متجدد على الفور. ومن المتوقع أن يستمر هذا الاتجاه في عام 2026، ويعود ذلك أساساً إلى زيادة الطاقة الإنتاجية العالمية للغاز الطبيعي المسال (خاصة في الولايات المتحدة وقطر)، فضلاً عن التوسع الهيكلي لسوق الغاز. وهذا بدوره يقلل من احتمالية حدوث ذروات سعرية حادة ومشاكل في الإمداد. إلا أن ارتفاع تكاليف نقل ومعالجة الغاز الطبيعي المسال يضمن بقاء الطاقة في أوروبا باهظة الثمن نسبياً. وسيظل استيراد الغاز الطبيعي المسال ضرورياً لسنوات قادمة لتلبية احتياجات الطاقة.

إلى جانب الطلب المتزايد على آلات تصنيع الرقائق الإلكترونية، يُسهم ارتفاع الإنفاق الحكومي على الدفاع تدريجيًا في زيادة الطلب على المنتجات. فعلى سبيل المثال، يزداد الطلب على الرادارات من شركة تاليس، والفرقاطات من شركة دامن نافال، وقطع غيار الغواصات من شركة آي إتش سي. وسيساهم مبلغ 800 مليار يورو من برنامج إعادة التسلح الأوروبي التابع للمفوضية الأوروبية، ومعيار حلف شمال الأطلسي الجديد البالغ 3.5% من الناتج المحلي الإجمالي، في تعزيز الاستثمارات طويلة الأجل.

تُستخدم الآن كميات متزايدة من الطاقات الإنتاجية غير المستغلة لأغراض دفاعية، مثل مصنع نيدكار القديم التابع لشركة VDL. ويُعدّ تصنيع الطائرات المسيّرة قطاعًا سريع النمو تتفوق فيه هولندا، وكان يُستخدم سابقًا لأغراض مدنية. وتستجيب المزيد من الشركات ذات "الاستخدام المزدوج" لسوق النمو الجديد من خلال تطوير موارد عسكرية جديدة بالاعتماد على التطبيقات المدنية القائمة.

من المتوقع أن يتوقف نمو الإنتاج في صناعة الأغذية في عام 2026 بعد زيادة قوية في عام 2025. واستناداً إلى أرقام هيئة الإحصاء الهولندية حتى شهر سبتمبر، نفترض نمواً في الإنتاج بنسبة 3% على الأقل لعام 2025. ويعود ذلك جزئياً إلى الطلب المتراكم بعد عدة سنوات من الركود؛ كما أن حجم المبيعات الخارجية ينمو حالياً بوتيرة أسرع بكثير من حجم المبيعات المحلية.

من حيث مستويات الإنتاج، سيقترب القطاع من ذروة عام ٢٠١٨. ويعود انخفاض النمو المتوقع في عام ٢٠٢٦ بشكل رئيسي إلى قيود العرض ومحدودية فرص التوسع الاستثماري. ويلعب تقلص أعداد الماشية في قطاعي الألبان وتصنيع اللحوم دورًا هامًا في ذلك. ومع ذلك، يشهد الطلب الاستهلاكي نموًا إيجابيًا، مما يُشكل عاملًا مُوازنًا.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك