أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

ارتفع زوج اليورو/الدولار الأمريكي بشكل حاد إلى 1.1735 يوم الجمعة، مدفوعًا بعمليات بيع مكثفة للدولار الأمريكي. وجاء هذا الارتفاع عقب خفض متوقع على نطاق واسع لسعر الفائدة من قبل مجلس الاحتياطي الفيدرالي، والذي رافقه توجيهات كانت أكثر تيسيرًا مما توقعته الأسواق.

ارتفع زوج اليورو/الدولار الأمريكي بشكل حاد إلى 1.1735 يوم الجمعة، مدفوعًا بعمليات بيع مكثفة للدولار الأمريكي. وجاء هذا الارتفاع عقب خفض متوقع على نطاق واسع لسعر الفائدة من قبل مجلس الاحتياطي الفيدرالي، والذي رافقه توجيهات كانت أكثر تيسيرًا مما توقعته الأسواق.

استبعد رئيس مجلس الاحتياطي الفيدرالي جيروم باول صراحةً أي زيادات أخرى في أسعار الفائدة، وتشير توقعات "مخطط النقاط" المحدثة لمجلس الاحتياطي الفيدرالي الآن إلى خفض إضافي واحد فقط لعام 2026 - وهو مسار تيسير أكثر اعتدالاً مما كان متوقعاً سابقاً.

مما زاد من ضعف الدولار، أعلن الاحتياطي الفيدرالي أنه سيبدأ بشراء سندات الخزانة قصيرة الأجل لتعزيز سيولة النظام المصرفي، وهو إجراء أدى إلى انخفاض عوائد سندات الخزانة. وتفاقم هذا الوضع مع بيانات اقتصادية أظهرت ارتفاع طلبات إعانة البطالة الأولية الأسبوع الماضي بأسرع وتيرة لها منذ نحو أربع سنوات ونصف، مما عزز الحاجة إلى سياسة نقدية أكثر دعماً.

تتجه البيئة الخارجية العامة نحو مزيد من عدم المواتية للدولار الأمريكي. فبينما يشير الاحتياطي الفيدرالي إلى تباطؤ وتيرة التيسير النقدي، تتوقع الأسواق في الوقت نفسه مسارًا أكثر تشددًا نسبيًا للسياسة النقدية للبنوك المركزية في أستراليا وكندا ومنطقة اليورو. وقد أدى هذا التباين إلى انخفاض قيمة الدولار مقابل معظم العملات الرئيسية هذا الأسبوع، مع تسجيله أكبر انخفاض له مقابل اليورو.

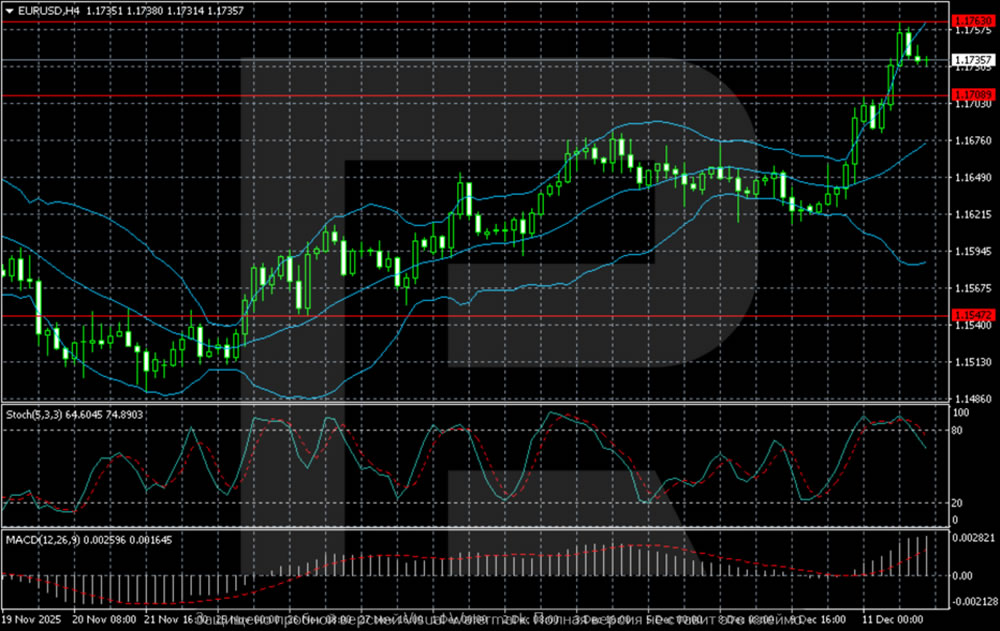

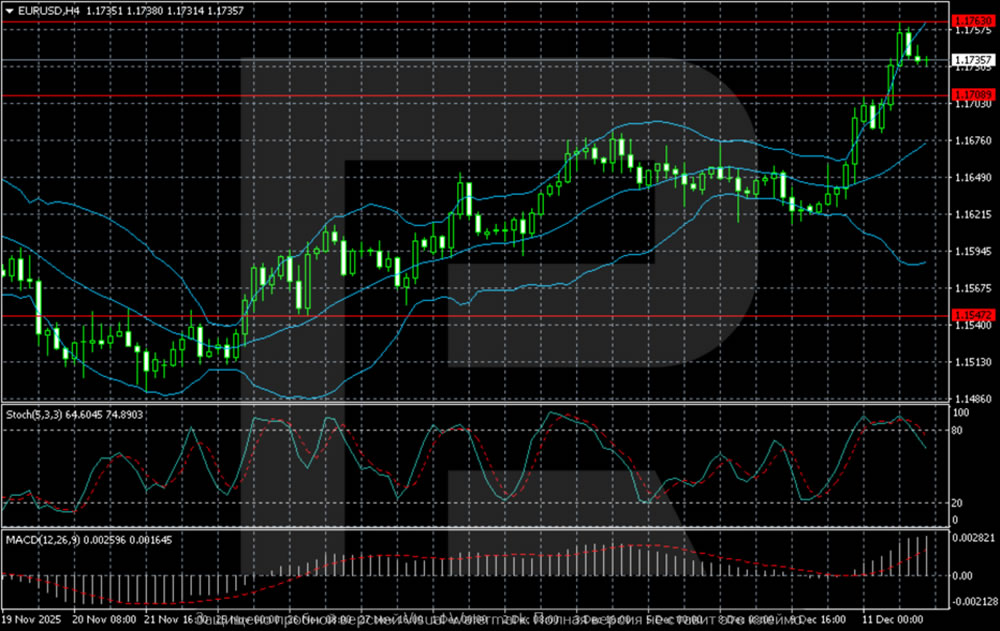

مخطط H4:

على الرسم البياني لأربع ساعات، يُظهر زوج اليورو/الدولار الأمريكي اتجاهًا صعوديًا قويًا، ويتداول بالقرب من منطقة مقاومة رئيسية عند 1.1760-1.1780. ويحافظ الزوج على ثباته فوق منتصف نطاق بولينجر، مما يؤكد سيطرة المشترين. ويشير الميل الصعودي والاتساع التدريجي للنطاق العلوي إلى ارتفاع التقلبات واستمرار الزخم بعد اختراق مستويات قياسية جديدة.

إذا بقي السعر فوق مستوى الدعم 1.1709، فإن السوق لا يزال يمتلك إمكانات قوية لتحدي سقف 1.1780. وسيؤدي اختراق حاسم وإغلاق فوق هذه المنطقة إلى فتح مسار واضح نحو 1.1850. في حال حدوث تراجع، فإن أقرب مستوى دعم مهم يقع عند 1.1650، وهي نقطة الاختراق السابقة. ويتطلب الأمر كسرًا دون مستوى 1.1547 للإشارة إلى تصحيح أعمق نحو الحد السفلي لمؤشر بولينجر.

مخطط H1:

على الرسم البياني للساعة الواحدة، يستقر الزوج بعد موجة دافعة قوية استهدفت منطقة المقاومة بين 1.1760 و1.1780. ويجد التصحيح الحالي دعماً مبدئياً عند 1.1709، وهو المستوى الذي انطلقت منه الموجة الصاعدة الأخيرة.

يتراجع مؤشر ستوكاستيك من منطقة ذروة الشراء، مما يزيد من احتمالية حدوث توقف مؤقت أو تراجع طفيف على المدى القريب. ومع ذلك، لا تزال البنية الأساسية إيجابية، حيث يتداول السعر فوق منتصف نطاق بولينجر، الذي يعمل الآن كدعم ديناميكي.

سيؤكد اختراق مستوى 1.1780 استمرار الاتجاه الصعودي، مع استهداف مستويات 1.1820 و1.1850. في المقابل، سيمثل الانخفاض المستمر دون مستوى 1.1709 أول مؤشر فني على تراجع الزخم الصعودي، مما قد يؤدي إلى تصحيح نحو منطقة الطلب التالية في نطاق 1.1650-1.1620.

ارتفع زوج اليورو/الدولار الأمريكي بشكل ملحوظ مدفوعًا بتوجهات الاحتياطي الفيدرالي نحو سياسة نقدية أكثر تيسيرًا وتغيرات في فارق أسعار الفائدة العالمية. ويُظهر التحليل الفني اتجاهًا صعوديًا قويًا، حيث يختبر الزوج حاليًا مستوى مقاومة رئيسيًا قرب 1.1780. ومن المرجح أن يؤدي اختراق هذا المستوى إلى تسريع المكاسب نحو 1.1850. وعلى المدى القريب، يُعد مستوى الدعم عند 1.1709 حاسمًا؛ فالبقاء فوقه يُحافظ على الاتجاه الصعودي الفوري، بينما يُشير كسره إلى الحاجة لفترة من التماسك قبل التحرك الاتجاهي التالي.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

توقعات سعر صرف اليورو مقابل الدولار الأمريكي للفترة 2026-2027: أهم اتجاهات السوق والتوقعات المستقبلية

توقعات سعر صرف اليورو مقابل الدولار الأمريكي للفترة 2026-2027: أهم اتجاهات السوق والتوقعات المستقبلية توقعات سعر الذهب (XAUUSD) لعام 2026 وما بعده: رؤى الخبراء، وتوقعات الأسعار، والتحليلات

توقعات سعر الذهب (XAUUSD) لعام 2026 وما بعده: رؤى الخبراء، وتوقعات الأسعار، والتحليلات