أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)ا:--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)ا:--

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعيا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعيا:--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)ا:--

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

اليابان اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أکتوبر)

اليابان اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أکتوبر)ا:--

ا: --

ا: --

اليابان إجمالي الناتج المحلي GDP الاسمي المعدّل الفصلي (الربع 3)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى صادرات (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (الدولار الأمريكي) (نوفمبر)ا:--

ا: --

ا: --

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

منطقة اليورو مؤشر ثقة المستثمر Sentix (ديسمبر)ا:--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطنيا:--

ا: --

ا: --

المملكة المتحدة مؤشر لمقارنة مبيعات التجزئة BRC السنوي (نوفمبر)

المملكة المتحدة مؤشر لمقارنة مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

المملكة المتحدة مؤشر لاجمالي مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

أستراليا الفائدة الرئيسية O/N (الاقتراض)

أستراليا الفائدة الرئيسية O/N (الاقتراض)--

ا: --

ا: --

بيان سعر بنك الاحتياطي الأسترالي المؤتمر الصحفي لبنك RBA ألمانيا الصادرات (على أساس شهري) (جنوب أفريقيا) (أکتوبر)--

ا: --

ا: --

أمريكا مؤشر NFIB التفاؤل بالأعمال الصغيرة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

المكسيك معدل التضخم لمدة 12 شهرًا

المكسيك معدل التضخم لمدة 12 شهرًا --

ا: --

ا: --

المكسيك مؤشر أسعار المستهلك CPI الأساسي السنوي (نوفمبر)--

ا: --

ا: --

المكسيك مؤشر أسعار المنتجين PPI السنوي (نوفمبر)--

ا: --

ا: --

أمريكا مبيعات التجزئة التجارية الأسبوعية Redbook--

ا: --

ا: --

أمريكا الوظائف المفتوحة--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M1 (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M0 (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M2 (نوفمبر)--

ا: --

ا: --

أمريكا توقعات إنتاج النفط الخام على المدى القصير لهذا العام EIA (ديسمبر)--

ا: --

ا: --

أمريكا توقعات إنتاج الغاز الطبيعي للعام المقبل--

ا: --

ا: --

أمريكا توقعات إنتاج النفط الخام على المدى القصير للعام المقبل--

ا: --

ا: --

توقعات الطاقة الشهرية قصيرة المدى من تقييم الأثر البيئي أمريكا مخزون البنزين الأسبوعي API--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية API--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية API--

ا: --

ا: --

أمريكا مخزون النفط المكرر الأسبوعي API--

ا: --

ا: --

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات الصناعية (ديسمبر)--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية الشهري (نوفمبر)--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية السنوي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المنتجين PPI السنوي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلك--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

قال الرئيس الأمريكي دونالد ترامب إنه يشعر بخيبة أمل في تعامل الرئيس الأوكراني فولوديمير زيلينسكي مع الاقتراح الأمريكي لإنهاء الحرب التي بدأت بغزو روسي واسع النطاق.

ارتفع إنفاق المستهلك الأميركي بشكل معتدل في سبتمبر/أيلول بعد ثلاثة أشهر متتالية من المكاسب القوية، مما يشير إلى فقدان الزخم في الاقتصاد في نهاية الربع الثالث مع تباطؤ سوق العمل وارتفاع تكاليف المعيشة مما كبح الطلب.

أظهر تقرير وزارة التجارة الصادر يوم الجمعة ارتفاع التضخم السنوي بأسرع وتيرة له منذ ما يقرب من عام ونصف في سبتمبر. وقد أدت الرسوم الجمركية الشاملة التي فرضها الرئيس دونالد ترامب على السلع المستوردة إلى رفع الأسعار على المستهلكين، وإن كان هذا الارتفاع تدريجيًا.

يتعرض ترامب لانتقادات شديدة من الأمريكيين المحبطين من ارتفاع التضخم، مع تراجع شعبيته في الأسابيع الأخيرة. وأفاد استطلاع أجرته جامعة ميشيغان أن التوجه العام لآراء الأسر في أوائل ديسمبر كان "قاتمًا على نطاق واسع، إذ لا يزال المستهلكون يشيرون إلى عبء ارتفاع الأسعار".

قال أوليفر ألين، كبير الاقتصاديين في بانثيون ماكروإيكونوميكس: "تبدو أساسيات المستهلكين صعبة". وأضاف: "يُمهد ضعف أداء سبتمبر الطريق لمزيد من ضعف أداء المستهلكين في الربع الرابع".

أفاد مكتب التحليل الاقتصادي التابع لوزارة التجارة الأمريكية أن إنفاق المستهلكين، الذي يُمثل أكثر من ثلثي النشاط الاقتصادي، ارتفع بنسبة 0.3% بعد ارتفاع مُعدّل بالخفض بنسبة 0.5% في أغسطس. وكان خبراء اقتصاديون استطلعت رويترز آراءهم قد توقعوا ارتفاع إنفاق المستهلكين بنسبة 0.3% بعد ارتفاعه المُعلن سابقًا بنسبة 0.6% في أغسطس.

تأخر صدور التقرير بسبب إغلاق حكومي قياسي استمر 43 يومًا. وعكست الزيادة في الإنفاق ارتفاعًا في الأسعار، لا سيما أسعار البنزين وسلع الطاقة الأخرى. وانخفض الإنفاق على السيارات والسلع الترفيهية والمركبات، بالإضافة إلى المنتجات المصنعة طويلة الأمد. وانخفض الإنفاق على الملابس والأحذية. بينما ظل إجمالي الإنفاق على السلع دون تغيير.

ارتفع الإنفاق على الخدمات بنسبة 0.4%، بقيادة الإسكان والمرافق. كما زاد المستهلكون إنفاقهم على الرعاية الصحية والخدمات المالية والتأمين، بالإضافة إلى غرف الفنادق والموتيلات، وخدمات النقل مثل تذاكر الطيران.

عزا الاقتصاديون زيادة الإنفاق على الخدمات إلى الأسر ذات الدخل المرتفع التي تعززت ثرواتها بفضل انتعاش سوق الأسهم. وأوضح الاقتصاديون أن ركود سوق العمل أضر بالأسر ذات الدخل المتوسط والمنخفض، والتي تعاني بدورها من ضغوط التعريفات الجمركية، مما أدى إلى ما أسموه اقتصادًا على شكل حرف K.

وتوقع خبراء الاقتصاد في جولدمان ساكس في مذكرة صدرت هذا الأسبوع نموا ضعيفا للدخل بسبب النمو الضعيف للوظائف وخفض برامج المساعدة الحكومية مثل برنامج Medicaid وبرنامج مساعدة التغذية التكميلية، المعروف سابقا باسم كوبونات الطعام، مما يؤثر على الإنفاق من قبل الأسر ذات الدخل المنخفض في عام 2026.

بعد تعديل التضخم، ظل الإنفاق دون تغيير بعد ارتفاعه بنسبة 0.2% في أغسطس. ومع ذلك، يُرجَّح أن يكون إنفاق المستهلكين قد نما بوتيرة سريعة في الربع الثالث، مما عزز الاقتصاد ككل. ويقدر بنك الاحتياطي الفيدرالي في أتلانتا أن الناتج المحلي الإجمالي قد نما بمعدل سنوي قدره 3.8% في الربع الممتد من يوليو إلى سبتمبر، وهو ما يُعادل وتيرة الربع الثاني.

من المقرر أن ينشر مكتب التحليل الاقتصادي تقديراته الأولية المتأخرة للناتج المحلي الإجمالي للربع الثالث في 23 ديسمبر. وقد استوعبت الشركات الرسوم الجمركية على الواردات أو باعت المخزونات المتراكمة قبل دخول الضرائب حيز التنفيذ، مما حد من وتيرة ارتفاع التضخم.

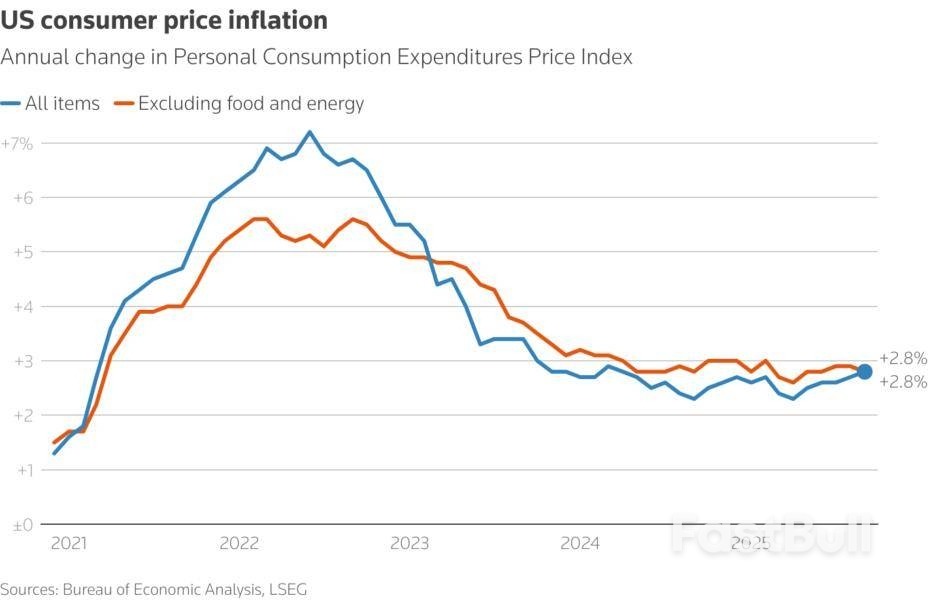

ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) بنسبة 0.3% في سبتمبر، مُطابقًا بذلك ارتفاع أغسطس، وفقًا لمكتب التحليل الاقتصادي. وخلال الاثني عشر شهرًا المنتهية في سبتمبر، ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي بنسبة 2.8%. ويُمثل هذا أكبر ارتفاع على أساس سنوي منذ أبريل 2024، ويأتي عقب ارتفاع بنسبة 2.7% في أغسطس.

باستثناء مكونات الغذاء والطاقة المتقلبة، ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي بنسبة 0.2% بعد ارتفاعه بنفس الهامش في أغسطس. وخلال الاثني عشر شهرًا المنتهية في سبتمبر، ارتفع ما يُسمى بمؤشر التضخم الأساسي بنسبة 2.8% بعد ارتفاعه بنسبة 2.9% في أغسطس.

يتتبع مجلس الاحتياطي الفيدرالي (البنك المركزي الأمريكي) مقاييس أسعار نفقات الاستهلاك الشخصي (PCE) لتحقيق هدفه للتضخم البالغ 2%. ورأى بعض الاقتصاديين أن بيانات التضخم القديمة في نفقات الاستهلاك الشخصي (PCE) تُرجّح احتمال خفض البنك المركزي الأمريكي لأسعار الفائدة يوم الأربعاء المقبل. وأظهرت أداة FedWatch التابعة لمجموعة CME أن الأسواق المالية قد استوعبت تقريبًا خفضًا في أسعار الفائدة بمقدار 25 نقطة أساس.

وقال أولو سونولا، رئيس أبحاث الاقتصاد الأميركي في وكالة فيتش للتصنيف الائتماني: "من المرجح أن يعزز هذا من مبررات خفض أسعار الفائدة إذا ظل التركيز منصبا على ضعف سوق العمل وسط ضغوط تضخمية معتدلة".

قالت إدارة الرئيس الأميركي دونالد ترامب في وثيقة استراتيجية رئيسية إن أوروبا تواجه "محوا حضاريا" وربما تفقد يوما ما مكانتها كحليف موثوق به للولايات المتحدة، مما أثار انتقادات من الأوروبيين الذين قارنوا ذلك بخطاب الكرملين.

ووصفت استراتيجية الأمن القومي الجديدة، التي نشرت على موقع البيت الأبيض الإلكتروني ليلة الخميس إلى الجمعة، الاتحاد الأوروبي بأنه معاد للديمقراطية، وقالت إن هدف الولايات المتحدة يجب أن يكون "مساعدة أوروبا في تصحيح مسارها الحالي".

واتهمت المنظمة الحكومات الأوروبية بـ"تخريب العمليات الديمقراطية"، بما في ذلك إحباط ما قالت إنه مطلب من الجمهور الأوروبي بإنهاء الحرب في أوكرانيا.

"على المدى الطويل، من المعقول أكثر من أي شيء آخر أنه في غضون بضعة عقود على الأكثر، سوف تصبح أغلبية أعضاء حلف شمال الأطلسي غير أوروبية"، حسبما جاء في الوثيقة.

"ومن ثم فإن السؤال يبقى مفتوحا عما إذا كانوا سينظرون إلى مكانهم في العالم، أو إلى تحالفهم مع الولايات المتحدة، بنفس الطريقة التي نظر بها أولئك الذين وقعوا على ميثاق حلف شمال الأطلسي".

ورفض الاتحاد الأوروبي التعليق، وكان هناك صمت في الغالب من جانب الزعماء الأوروبيين الذين حرصوا على تجنب إثارة غضب الرئيس دونالد ترامب.

لكن مسؤولين أوروبيين سابقين وصفوا هذا الخطاب بأنه صادم، حتى بمقاييس إدارة ترامب التي تتبنى العداء المتزايد تجاه الحلفاء التقليديين.

وقال رئيس الوزراء السويدي السابق كارل بيلت في مقابلة مع قناة إكس التلفزيونية: "إنها لغة لا يمكن للمرء أن يتوقعها إلا من بعض العقول الغريبة في الكرملين"، واصفا الوثيقة بأنها "على يمين اليمين المتطرف في أوروبا".

ووصف الأمر بأنه "غريب" أن الجزء الوحيد من العالم الذي ترى فيه هذه الاستراتيجية تهديداً للديمقراطية هو أوروبا.

وقال رئيس الوزراء اللاتفي السابق كريسيانيس كارينز لرويترز: "الدولة الأسعد التي تقرأ هذا هي روسيا".

وقال إن "موسكو تحاول منذ سنوات قطع الروابط عبر الأطلسي، والآن يبدو أن أكبر معطل لهذه الروابط هو الولايات المتحدة نفسها، وهو أمر مؤسف".

قال دبلوماسي أوروبي، طلب عدم الكشف عن هويته: "اللهجة المتعلقة بأوروبا ليست واعدة. أسوأ حتى من خطاب فانس في ميونيخ في فبراير"، في إشارة إلى خطاب عدائي ألقاه نائب الرئيس جيه دي فانس في مؤتمر بميونيخ أثار قلق العواصم الأوروبية بعد فترة وجيزة من عودة ترامب إلى منصبه.

عبّرت الوثيقة عن بعض الحجج التي ساقتها الأحزاب السياسية اليمينية المتطرفة الأوروبية، التي نمت لتصبح المعارضة الرئيسية لحكومات ألمانيا وفرنسا وغيرهما من حلفاء الولايات المتحدة التقليديين. وبدا أن الوثيقة تُشيد بها، إذ ذكرت أن "النفوذ المتنامي للأحزاب الأوروبية الوطنية" يُثير "تفاؤلاً كبيراً".

قالت ناتالي توتشي، مديرة مركز الأبحاث الإيطالي "إيستيتوتو أفاري إنترناسيونالي"، إن القرار أظهر أن إدارة ترامب "كانت تعمل على تمزيق أوروبا من خلال دعم القوميين اليمينيين المتطرفين المدعومين من روسيا".

استراتيجية الأمن القومي هي وثيقة تصدرها السلطة التنفيذية في الولايات المتحدة بشكل دوري والتي تحدد رؤية الرئيس للسياسة الخارجية وتوجه قرارات الحكومة.

وفي مقدمة كتابه، قال ترامب إن وثيقة الاستراتيجية كانت بمثابة "خارطة طريق لضمان بقاء أمريكا أعظم وأنجح دولة في تاريخ البشرية".

واتهمت الوثيقة الجديدة الاتحاد الأوروبي بتقويض الحريات السياسية والسيادة ورقابة حرية التعبير وقمع المعارضة السياسية.

أبدى السياسيون والمسؤولون الأوروبيون استياءهم من نبرة واشنطن، ولكن في حين يسارعون إلى إعادة بناء جيوشهم المهملة لمواجهة التهديد المتصور من روسيا، فإنهم ما زالوا يعتمدون بشكل كبير على الدعم العسكري الأميركي.

وجاء في الوثيقة أن من المصلحة الاستراتيجية للولايات المتحدة التفاوض على حل سريع في أوكرانيا وإعادة إرساء "الاستقرار الاستراتيجي" مع روسيا.

وجاء إطلاق هذا التقرير في ظل تعثر مبادرة السلام الأميركية، التي قدمت فيها واشنطن خطة سلام تؤيد المطالب الرئيسية لروسيا في الحرب المستمرة منذ ما يقرب من أربع سنوات.

وقالت إن "أغلبية أوروبية كبيرة تريد السلام، لكن هذه الرغبة لا تترجم إلى سياسة، وذلك إلى حد كبير بسبب تخريب تلك الحكومات (الأوروبية) للعمليات الديمقراطية".

من المقرر أن يبقي بنك كندا على سعر الفائدة لليلة واحدة في العاشر من ديسمبر، وفقًا لجميع الاقتصاديين الذين استطلعت رويترز آراءهم، والذين توقع أغلبهم استقرار الأسعار على الأقل حتى عام 2027.

مع تراجع التضخم واستقراره ضمن نطاق هدف البنك المركزي ونمو الاقتصاد بوتيرة قوية، انخفضت الحاجة إلى المزيد من خفض أسعار الفائدة بشكل كبير. كما استعادت مبيعات المساكن الكندية زخمها في أكتوبر/تشرين الأول، مما يشير إلى أن تكاليف الإسكان المنخفضة تساعد سوق الإسكان الحساس لأسعار الفائدة، على الرغم من أن المزيد من المساعدة من البنك المركزي ستكون محدودة.

ومن المقرر أن يبقي بنك كندا سعر الفائدة ثابتا عند 2.25% الأسبوع المقبل، وفقا لآراء جميع الاقتصاديين الـ33 الذين شاركوا في استطلاع أجرته رويترز في الفترة من 2 إلى 5 ديسمبر/كانون الأول، بما يتماشى مع تسعير السوق.

وبعد أن خفض البنك المركزي أسعار الفائدة بمقدار 275 نقطة أساس، في واحدة من أكثر التدابير عدوانية بين اقتصادات مجموعة العشرة، أشار البنك إلى وقف تخفيضات أسعار الفائدة في أكتوبر/تشرين الأول، مشيرًا إلى استقرار التضخم.

وقال دوغلاس بورتر، كبير الاقتصاديين في بي إم أو كابيتال ماركتس: "مع إشارة البنك المركزي الكندي إلى اعتقاده بأنه انتهى من خفض أسعار الفائدة، فمن الطبيعي أن تتجه الأفكار الآن إلى توقيت البدء في التحرك في الاتجاه الآخر".

"ونظراً لأن السحابة السوداء المتمثلة في عدم اليقين التجاري لا تزال تخيم على الاقتصاد، ومن المرجح أن تستمر في ذلك خلال معظم عام 2026، فإننا نعتقد أنه من السابق لأوانه الحديث عن رفع أسعار الفائدة."

وتوقعت أغلبية من خبراء الاقتصاد، 18 من 29، أن يبقي بنك كندا أسعار الفائدة ثابتة حتى عام 2027 على الأقل.

وتعتمد توقعات أسعار الفائدة المستقرة جزئيا على اقتصاد أظهر مرونة في مواجهة الرسوم الجمركية الأميركية، حيث توسع بنسبة 2.6% في الربع الأخير، وهو ما كان أفضل من المتوقع، مدعوما جزئيا بالإنفاق الحكومي.

وعلى الرغم من التخفيضات الكبيرة في أسعار الفائدة من جانب بنك كندا، فقد عانت سوق الإسكان على نطاق واسع هذا العام مع انخفاض أسعار المساكن بنحو 3.2% حتى الآن.

لكن من المرجح أن يتوقف هذا الانخفاض قريبا، مع توقع ارتفاع الأسعار بنسبة 1.8% و3.5% في المتوسط العام المقبل وفي عام 2027 على التوالي، وفقا لمتوسطات استطلاع منفصل أجرته رويترز لآراء 14 محللا.

وقال تسعة من أصل 11 محللا شاركوا في هذا الاستطلاع إن القدرة على تحمل تكاليف شراء المنازل لأول مرة سوف تتحسن أيضا خلال العام المقبل.

وأشار روبرت هوج، مساعد كبير الاقتصاديين في بنك رويال بنك أوف كندا، إلى أن "تخفيضات أسعار الفائدة التي أجراها بنك كندا في شهري سبتمبر/أيلول وأكتوبر/تشرين الأول أدت إلى تحسين القدرة على تحمل التكاليف بالنسبة للمشترين، وخفض تكاليف الملكية في وقت تراجعت فيه قيم المساكن في أجزاء من البلاد في العام الماضي".

"ومن المرجح أن تؤدي تخفيضات أسعار الفائدة إلى جذب المزيد من المشترين إلى السوق، مما يؤدي إلى إطلاق العنان لبعض الطلب المكبوت المتراكم خلال فترة ارتفاع تكاليف الاقتراض."

وقد اقترحت الميزانية الفيدرالية الأخيرة، وهي الأولى لمارك كارني كرئيس للوزراء، استثماراً إجمالياً بقيمة 280 مليار دولار كندي، بما في ذلك 25 مليار دولار كندي في الإسكان، على مدى السنوات الخمس المقبلة.

وقالت أغلبية قوية من المحللين، 8 من 10، الذين أجابوا على سؤال إضافي، إن المبادرات الحكومية في الميزانية الأخيرة للمساعدة في بناء المزيد من المساكن وتخفيف مشاكل العرض السكني كانت خطوة في الاتجاه الصحيح.

في حين قال اثنان إنهما غير كافيين على الإطلاق، لم يختر أحد "مفيد" أو "مفيد للغاية".

وقال بيتر نورمان، كبير الاقتصاديين في مجموعة ألتوس: "من المفيد أن نرى التزاماً من جانب الحكومات بأخذ تمويل الإسكان الاجتماعي على محمل الجد، على الرغم من أن حجم التمويل حتى الآن ضعيف".

"إن ميزانية عام 2025 لن تساعد كثيراً في تحسين الاقتصاد المجهد حالياً فيما يتعلق بتحسين المعروض من المساكن الجديدة في الأسواق الرئيسية."

تُقيّم الأسواق خفض سعر الفائدة الرئيسي بمقدار 25 نقطة أساس الأسبوع المقبل على أنه أمرٌ محسومٌ إلى حدٍ كبير، إلا أن توقعات عام 2026 لكلٍّ من أسعار الفائدة والسيولة لا تزال أقل وضوحًا بكثير. نتوقع أن يُعارض باول توقعات استمرار التخفيضات المتتالية لأسعار الفائدة في أوائل عام 2026، مُرددًا الرسالة التي سُمعت في أكتوبر، ومُعكسًا التباين الكبير في وجهات النظر داخل اللجنة الفيدرالية للسوق المفتوحة. ويُعدّ اتخاذ قرار "خفض متشدد" قرارًا مُتفقًا عليه.

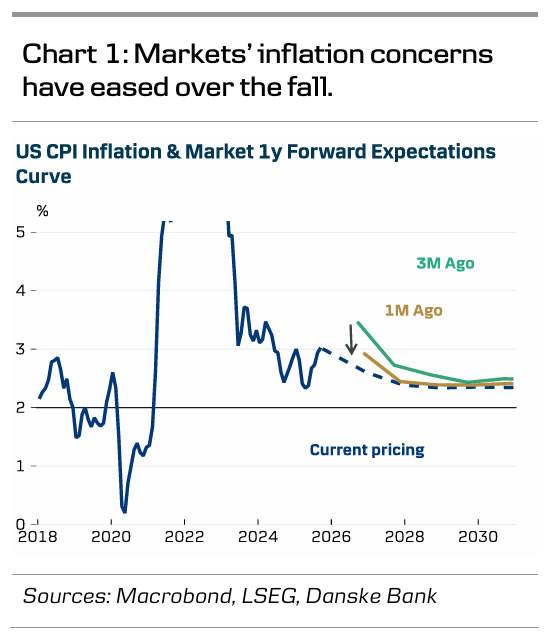

رغم أن بيانات الاقتصاد الكلي الواردة لم تُصدر إشارات حاسمة منذ أكتوبر، فإننا نعتقد أن التراجع الملحوظ في توقعات التضخم في الأسواق يجعل خفض أسعار الفائدة مجددًا أكثر قبولًا، حتى بالنسبة للمتشددين (الرسم البياني 1). وقد تشددت الأوضاع المالية بشكل طفيف مع ارتفاع أسعار الفائدة الحقيقية قصيرة الأجل.

من المرجح أن يُكرر جيفري شميد معارضته مُؤيدًا الإبقاء على سعر الفائدة، وقد تنضم إليه سوزان كولينز و/أو ألبرتو موسالم. كما هيأ أوستان غولسبي، عضو الاحتياطي الفيدرالي في شيكاغو، الأسواق في نوفمبر بقوله إنه لا يرى أي مشكلة في المعارضة. في المقابل، يُشكل حكام الولايات المتحدة المُرشَّحون من قِبَل ترامب، والر وبومان وميران، إلى جانب جون ويليامز، عضو الاحتياطي الفيدرالي في نيويورك، العمود الفقري للمعسكر المُؤيد للتيسير الكمي.

نرى احتمالًا جيدًا أن يُوقف الاحتياطي الفيدرالي دورة التيسير النقدي في يناير، حيث عارض ثلاثة من أصل أربعة ناخبين جدد لعام ٢٠٢٦ - هاماك، وكاشكاري، ولوغان - قرار أكتوبر بخفض الفائدة. في سيناريونا الأساسي، نتوقع تخفيضات نهائية بمقدار ٢٥ نقطة أساس في مارس ويونيو. من المرجح أن تعكس النقاط المُحدثة تنوع الآراء المتزايد حتى نهاية عام ٢٠٢٦. ستشهد توقعات الاقتصاد الكلي تغييرات طفيفة؛ نتوقع مراجعة إيجابية طفيفة لتوقعات الناتج المحلي الإجمالي لعام ٢٠٢٦، بينما من المرجح أن تبقى توقعات التضخم دون تغيير في معظمها.

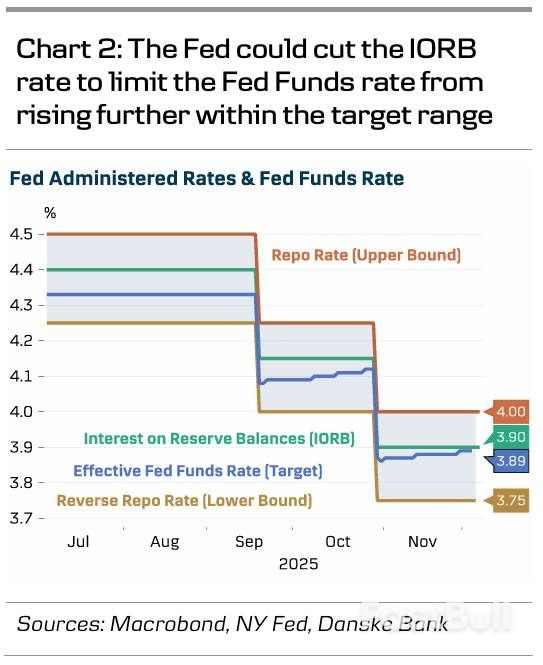

أنهى الاحتياطي الفيدرالي رسميًا سحب ميزانيته العمومية في بداية ديسمبر، لكن ظروف السيولة لا تزال متوترة. ارتفع سعر الفائدة الفعلي على الأموال الفيدرالية بشكل طفيف ضمن النطاق المستهدف، وتداول مؤشر SOFR فوق الحد الأعلى قرب نهاية الشهر. وبينما لا تُمثل السيولة مصدر قلق وشيك من وجهة نظرنا، قد يُعلن الاحتياطي الفيدرالي مُسبقًا عن توسيع عضوي للميزانية العمومية، أو تيسير كمي تدريجي، بدءًا من عام 2026. كبديل، قد يُخفّض الاحتياطي الفيدرالي سعر فائدة أرصدة الاحتياطيات (IORB) بمقدار 5 نقاط أساس إضافية للحد من ارتفاع سعر الفائدة على الأموال الفيدرالية، مع أننا نرى أن الخيار الأول أكثر ترجيحًا من الثاني.

تعتمد روسيا على طائرات "شاهد" الإيرانية بدون طيار في هجماتها على أوكرانيا بوتيرة متزايدة.

لا يبدو أن استخدام الطائرات المسيرة في الصراع الروسي الأوكراني الجاري آخذ في التضاؤل. في الواقع، نشرت موسكو مؤخرًا نسخة جديدة كليًا من سلسلة طائرات "شاهد" المسيرة التي استخدمتها القوات الروسية لضرب كييف على مدار أكثر من ثلاث سنوات من الصراع. وقد انتشر فيديو هذا الأسبوع على مواقع التواصل الاجتماعي، يُظهر اعتراضًا جوًا لطائرة مسيرة من طراز "شاهد-160" مزودة بصواريخ R-60.

أفاد موقع "ذا وور زون" عن مقطع الفيديو الذي نشرته مؤسسة ستيرنينكو المجتمعية، وهي منظمة أوكرانية غير حكومية. ووفقًا لادعاءات المؤسسة، دُمر صاروخ "شاهد" الروسي الصنع بواسطة صاروخ اعتراضي من طراز "ستينج" مضاد للطائرات المسيرة. وكما هو موضح في صور ما بعد الهجوم، يبدو أن الصاروخ كان مُثبتًا على سكة إطلاق مُثبتة على مقدمة صاروخ "شاهد". ورغم اعتراض هذه الطائرة المسيرة الروسية، لا تزال طائرات "شاهد" المسيرة تلعب دورًا محوريًا في استراتيجية موسكو الحربية ضد كييف.

شاهد-136 هي ذخيرة إيرانية الصنع، وقد اكتسبت شعبية واسعة بفضل دورها في الحرب الروسية الأوكرانية الدائرة. يُشار إلى هذا النوع من الطائرات المسيرة الفتاكة غالبًا باسم سلاح "انتحاري" أو "كاميكازي" نظرًا لقدرتها على التحليق حول منطقة الهدف قبل توجيه الضربة.

في حين أن طائرة "شاهد 136" تتميز بتصميمها البسيط، إلا أن روسيا كثّفت استخدام هذه السلسلة من الطائرات المسيرة بشكل ملحوظ منذ بدء الحرب. ووفقًا لمركز الدراسات الاستراتيجية والدولية، زادت موسكو من نشرها لهذه الطائرات الإيرانية المسيرة من حوالي 200 عملية إطلاق أسبوعيًا إلى أكثر من 1000 عملية إطلاق أسبوعيًا بحلول أوائل عام 2025. كما استُخدمت نسخة "شاهد 131" بشكل متكرر في صراع أوروبا الشرقية. وباعتبارها نسخة أقدم من شقيقتها، تتميز "شاهد 131" بالعديد من القدرات نفسها التي تتمتع بها "136". ومع ذلك، فإن "شاهد 131" أصغر حجمًا، وهي تعمل بنسخة مُعدّلة هندسيًا من محرك "MDR-209 Wankel" من شركة "بكين مايكرو" لأنظمة التحكم في الطائرات المسيرة.

في عام ٢٠٢٣، نشر البيت الأبيض صورًا تُظهر أعضاء وفد روسي يزورون مطار كارشان الإيراني لمشاهدة أنواع مختلفة من الطائرات المسيرة. وبينما نفى النظام الإيراني في البداية تقديم طائرات مسيرة لحليفه الروسي، فقد تأكدت عمليات تسليم الأسلحة المستمرة بين البلدين. في بداية الحرب، أشارت وكالة استخبارات الدفاع الأمريكية إلى أن إيران أصبحت من أهم الداعمين العسكريين لروسيا في خضم غزوها لأوكرانيا. وعلى مدار السنوات القليلة الماضية، تمكن متتبعو ومحللو الاستخبارات مفتوحة المصدر من التحقق من اكتشاف حطام طائرات مسيرة إيرانية الصنع، مثل "شاهد"، في أعقاب هجمات كييف.

ومع استمرار نمو الشراكة الدفاعية بين إيران وروسيا، فمن المتوقع تسليم المزيد من طائرات "شاهد" بدون طيار.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك