أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)ا:--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)ا:--

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعيا:--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعيا:--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)ا:--

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

اليابان اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أکتوبر)

اليابان اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أکتوبر)ا:--

ا: --

ا: --

اليابان إجمالي الناتج المحلي GDP الاسمي المعدّل الفصلي (الربع 3)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى صادرات (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (اليوان الصيني) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (الدولار الأمريكي) (نوفمبر)ا:--

ا: --

ا: --

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)

ألمانيا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

منطقة اليورو مؤشر ثقة المستثمر Sentix (ديسمبر)ا:--

ا: --

ا: --

كندا مؤشر الثقة الاقتصادية الوطني--

ا: --

ا: --

المملكة المتحدة مؤشر لمقارنة مبيعات التجزئة BRC السنوي (نوفمبر)

المملكة المتحدة مؤشر لمقارنة مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

المملكة المتحدة مؤشر لاجمالي مبيعات التجزئة BRC السنوي (نوفمبر)--

ا: --

ا: --

أستراليا الفائدة الرئيسية O/N (الاقتراض)

أستراليا الفائدة الرئيسية O/N (الاقتراض)--

ا: --

ا: --

بيان سعر بنك الاحتياطي الأسترالي المؤتمر الصحفي لبنك RBA ألمانيا الصادرات (على أساس شهري) (جنوب أفريقيا) (أکتوبر)--

ا: --

ا: --

أمريكا مؤشر NFIB التفاؤل بالأعمال الصغيرة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

المكسيك معدل التضخم لمدة 12 شهرًا

المكسيك معدل التضخم لمدة 12 شهرًا --

ا: --

ا: --

المكسيك مؤشر أسعار المستهلك CPI الأساسي السنوي (نوفمبر)--

ا: --

ا: --

المكسيك مؤشر أسعار المنتجين PPI السنوي (نوفمبر)--

ا: --

ا: --

أمريكا مبيعات التجزئة التجارية الأسبوعية Redbook--

ا: --

ا: --

أمريكا الوظائف المفتوحة--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M1 (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M0 (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى المعروض النقدي السنوي M2 (نوفمبر)--

ا: --

ا: --

أمريكا توقعات إنتاج النفط الخام على المدى القصير لهذا العام EIA (ديسمبر)--

ا: --

ا: --

أمريكا توقعات إنتاج الغاز الطبيعي للعام المقبل--

ا: --

ا: --

أمريكا توقعات إنتاج النفط الخام على المدى القصير للعام المقبل--

ا: --

ا: --

توقعات الطاقة الشهرية قصيرة المدى من تقييم الأثر البيئي أمريكا مخزون البنزين الأسبوعي API--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية API--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية API--

ا: --

ا: --

أمريكا مخزون النفط المكرر الأسبوعي API--

ا: --

ا: --

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات الصناعية (ديسمبر)--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية الشهري (نوفمبر)--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية السنوي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المنتجين PPI السنوي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلك--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

أيد مدير المجلس الاقتصادي الوطني كيفن هاسيت دعوة وزير الخزانة سكوت بيسنت لوضع شرط إقامة جديد عند تعيين رؤساء بنوك الاحتياطي الفيدرالي.

أيد مدير المجلس الاقتصادي الوطني كيفن هاسيت دعوة وزير الخزانة سكوت بيسنت لوضع شرط إقامة جديد عند تعيين رؤساء بنوك الاحتياطي الفيدرالي.

وقال هاسيت، المرشح الأوفر حظا لمنصب رئيس البنك المركزي الأميركي، يوم الجمعة على قناة فوكس بيزنس: "السبب وراء وجود كل هذه البنوك الفيدرالية الإقليمية هو أننا نريد التأكد من أن لدينا نظاما فيدراليا، حيث يكون للمناطق المختلفة في البلاد التي لديها مخاوف مختلفة أصوات على الطاولة".

قال بيسنت يوم الأربعاء إنه سيدفع من أجل قاعدة جديدة تنص على أنه يجب على المرشحين لرئاسة بنك الاحتياطي الفيدرالي الإقليمي أن يعيشوا في تلك المنطقة لمدة لا تقل عن ثلاث سنوات - وهي الخطوة الأخيرة في حملة شاملة لإعادة تشكيل بنك الاحتياطي الفيدرالي، الذي اتهمته إدارة ترامب بـ "التسلل إلى المهمة" بما يتجاوز السياسة النقدية.

يشغل رؤساء الاحتياطي الفيدرالي مناصبهم لفترات قابلة للتجديد كل خمس سنوات من قبل مجلس المحافظين في واشنطن، حيث تنتهي فترة ولايتهم الحالية في فبراير. وعندما سُئل عما إذا كان إصدار دليل الإقامة سيؤدي إلى "تعطيل" الموافقات في فبراير، قال هاسيت: "هذا أمر لم أناقشه مع الجميع بعد".

رئيس اللجنة التنفيذية الوطنية، الذي أفادت بلومبرغ الأسبوع الماضي بأنه المرشح الأبرز لخلافة رئيس مجلس الاحتياطي الفيدرالي جيروم باول عند انتهاء ولايته في مايو، سُئل أيضًا عما إذا كان الرئيس دونالد ترامب يعتزم استخدام حق النقض ضد أي رئيس للاحتياطي الفيدرالي لم يعش في دائرته الانتخابية لمدة ثلاث سنوات. قال هاسيت: "لم أناقش هذا الأمر معه".

قال هاسيت: "المؤسف في التصميم الحالي للاحتياطي الفيدرالي هو أن من يحق لهم التصويت دائمًا على أسعار الفائدة هم سكان واشنطن ونيويورك". وأضاف أنه وبيسنت ناقشا تغيير ذلك، مضيفًا: "أعتقد أن ذلك لن يتطلب تدخل أي جهة وإقالة أي موظف موجود حاليًا".

أكد هاسيت مجدداً توقعه بأن يخفض صانعو السياسات في الاحتياطي الفيدرالي أسعار الفائدة في اجتماعهم الأسبوع المقبل. وقال: "هذا هو الوقت المناسب ليخفض الاحتياطي الفيدرالي أسعار الفائدة بحذر مجدداً".

توقع هاسيت أيضًا ازدهارًا في النمو الاقتصادي مطلع عام ٢٠٢٦، مع تعافي البلاد من تداعيات الإغلاق الحكومي الفيدرالي الأخير، ورؤية ثمار تشغيل مصانع جديدة. كما توقع ارتفاعًا في الإنتاجية، مدعومًا بالاستثمارات في الذكاء الاصطناعي.

ارتفعت أسعار الذهب يوم الجمعة مع اكتساب التوقعات بأن يخفض مجلس الاحتياطي الاتحادي (البنك المركزي الأمريكي) أسعار الفائدة الأسبوع المقبل قوة، مع انتظار المستثمرين بيانات التضخم الأمريكية التي قد توضح الخطوة التالية للبنك المركزي.

وارتفع الذهب في المعاملات الفورية 0.7 بالمئة إلى 4235.59 دولار للأوقية (الأونصة) بحلول الساعة 1416 بتوقيت جرينتش، وكان في طريقه لتحقيق مكسب أسبوعي 0.1 بالمئة.

وارتفعت العقود الآجلة للذهب في الولايات المتحدة تسليم فبراير شباط 0.6 بالمئة إلى 4266.50 دولار للأوقية.

قال أليكس إبكاريان، الرئيس التنفيذي للعمليات في أليجانس جولد: "تبدو احتمالات خفض أسعار الفائدة واردة... يُعيد الذهب اختبار مستوى 4200 دولار للأونصة ويؤكده. ورغم تقلباته، إلا أن مساره وزخمه كانا إيجابيين هذا الأسبوع".

إن أسعار الفائدة المنخفضة تدعم بشكل عام الذهب، وهو أحد الأصول غير ذات العائد.

تظهر أداة FedWatch التابعة لشركة CME الآن احتمالات بنسبة 87.2% بأن يقوم البنك المركزي الأمريكي بخفض أسعار الفائدة الأسبوع المقبل.

ينتظر المتداولون صدور بيانات نفقات الاستهلاك الشخصي (PCE) لشهر سبتمبر في وقت لاحق اليوم، بعد تأجيلها بسبب إغلاق الحكومة. من المتوقع أن يُظهر الإصدار ارتفاعًا شهريًا بنسبة 0.2% ونموًا سنويًا بنسبة 2.9%.

يأتي ذلك في أعقاب بيانات سوق العمل الصادرة يوم الأربعاء، والتي أظهرت انخفاض الوظائف في القطاع الخاص في نوفمبر/تشرين الثاني بأكبر هامش في أكثر من عامين ونصف.

وقد اعتمد العديد من صناع السياسات في بنك الاحتياطي الفيدرالي نبرة حذرة في الآونة الأخيرة.

وتوقع مورجان ستانلي خفض أسعار الفائدة بمقدار 25 نقطة أساس من قبل بنك الاحتياطي الفيدرالي في اجتماعه يومي 9 و10 ديسمبر، بما يتماشى مع تقديرات جيه بي مورجان وبنك أوف أميركا وأغلبية خبراء الاقتصاد الذين استطلعت رويترز آراءهم.

وفي الوقت نفسه، تراجع الطلب على الذهب المادي في الهند والصين هذا الأسبوع مع انتظار المشترين تصحيحا في الأسعار الفورية.

وارتفعت أسهم سيلفرروز بنسبة 2.2% إلى 58.34 دولار للأوقية، بزيادة 3.5% خلال الأسبوع، بعد أن لامست مستوى قياسيا عند 58.98 دولار يوم الأربعاء.

وارتفع المعدن الأبيض بنسبة 101% هذا العام، مدفوعا بعجز الإمدادات وتصنيفه على قائمة المعادن الحرجة في الولايات المتحدة.

وانخفض البلاتين 0.4% إلى 1640.23 دولار ويتجه لتسجيل خسارة أسبوعية، في حين ارتفع البلاديوم 1.2% إلى 1465.29 دولار ويتجه لإنهاء الأسبوع على ارتفاع.

نائب الرئيس جيه دي فانس بارع في صياغة التصريحات الدرامية. وتسري شائعات بأن المفوضية الأوروبية ستغرّم شركة X مئات الملايين من الدولارات "لعدم التزامها بالرقابة"، كما غرّد يوم الخميس. بمعنى آخر، كانت أوروبا تحاول إجبار مالك شركة X، إيلون ماسك، على قمع حرية التعبير لمستخدميه.

كان فانس مخطئًا في كلا الأمرين. فقد تبين أن الغرامة التنظيمية الأوروبية المفروضة على شركة إيلون ماسك "إكس" هي غرامة متواضعة قدرها 120 مليون يورو (140 مليون دولار). كما أنها لا علاقة لها بالرقابة. لا يُطلب من "إكس" أي محتوى يجب حذفه. بل يُطلب منها ببساطة التحلي بالشفافية بشأن التحقق والإعلان وإتاحة الوصول لباحثين من جهات خارجية، وهو ما لم تفعله الشركة.

إن انحدار شركة X إلى جحيم عنصري وسياسيّ متطرف، غذّاه المحتوى الإباحي في السنوات الأخيرة، هو النتيجة المتوقعة للغموض المزمن والتعتيم المتعمد. ضلّلت X المستخدمين من خلال استغلال علامات التحقق الزرقاء لتحقيق الربح، مما مكّن أي شخص من الحصول على "إثبات هويته". كما منعت الباحثين المستقلين من الوصول إلى البيانات العامة، وفرضت رسومًا باهظة للوصول المحدود إلى واجهة برمجة التطبيقات، مما جعل دراسة أنماط التضليل شبه مستحيلة، وفقًا لنتائج اللجنة. كما رفضت الشركة الاحتفاظ بقاعدة بيانات إعلانية موثوقة وقابلة للبحث، مما أدى إلى إخفاء هوية من يدفع وماذا للتأثير على الخطاب العام.

تُمثل الغرامة 6% من إيرادات الإعلانات المتوقعة لشركة X والبالغة 2.3 مليار دولار أمريكي لعام 2025. وهذا مبلغ معقول تمامًا لأغنى رجل في العالم، ولدى X مهلة 90 يومًا لتطبيق التغييرات اللازمة لإصلاح المشكلة، وإلا فقد تُواجه غرامات إضافية، وفقًا لما ذكرته بلومبرج نيوز. لكن كان من الممكن أن تكون العقوبة أكبر بكثير. كانت المفوضية قد فكرت في الأصل في احتساب الغرامة بناءً على كامل محفظة شركة ماسك الخاصة، أو ما أسمته المفوضية "مجموعة ماسك". وكان ذلك سيشمل الدخل المتوقع لشركة سبيس إكس والبالغ 15.5 مليار دولار أمريكي لهذا العام، بالإضافة إلى أموال من شركة xAI وشركة Boring وشركة X. ويشير التخلي عن رقم أعلى بعد تحقيق استمر عامين إلى أن الاتحاد الأوروبي يُخفف من حدة موقفه.

السبب، على الأرجح، هو الضغط الجيوسياسي وتهديد الانتقام التجاري. أبلغ وزير التجارة الأمريكي، هوارد لوتنيك، بروكسل مؤخرًا بضرورة تخفيف القوانين الرقمية مقابل خفض الرسوم الجمركية على الصلب. وكان هذا المقابل واضحًا.

تنفي المفوضية الأوروبية أي تساهل مع شركات التكنولوجيا الكبرى. ففي نهاية المطاف، تدرس التحقيق مع شركة ميتا بلاتفورمز بشأن ميزات الذكاء الاصطناعي في واتساب، وتطرح أوسع تشريع عالمي في مجال الذكاء الاصطناعي.

ولكن التشريع الأخير تأخر، وكانت المفوضية خجولة بالمثل مع الغرامات المفروضة على شركة أبل هذا العام بقيمة 500 مليون يورو وعلى ميتا بقيمة 200 مليون يورو، والتي كانت أجزاء صغيرة من إيراداتهما وأقل بكثير من 10% المسموح بها بموجب تشريعات مكافحة الاحتكار الجديدة في المنطقة.

كان التحقيق X أول تحقيق يُجريه الاتحاد الأوروبي بموجب قانونه الجديد الآخر المُتعلق بالمحتوى الضار على الإنترنت، والمعروف باسم قانون الخدمات الرقمية (DSA). يُولي هذا القانون اهتمامًا بالغًا لحرية التعبير من خلال حثّ الشركات على إجراء تقييمات مخاطر أكثر شفافية لخوارزميات توصياتها، لضمان عدم ترويجها للعنف أو خطاب الكراهية أو محتوى يتناول اضطرابات الأكل وإيذاء النفس.

والآن، فإن تعامل أوروبا مع هذه القضية الأولية يضع النموذج لتطبيقها ضد تيك توك وميتا وغيرهما - واستجابتها الضعيفة لمسك تهدد بتقويض الإطار التنظيمي بأكمله.

من الأهمية بمكان أن تُظهر قضية ماسك لماذا يُمكن أن يكون ترسيخ السلطة في أيدي حفنة من مليارديرات التكنولوجيا أمرًا بالغ الخطورة. فهو لا يُسيطر فقط على منصة تواصل اجتماعي رئيسية، بل أيضًا على بنية تحتية حيوية يُمكنها توجيه مسار الحرب في أوكرانيا (ستارلينك)، والذكاء الاصطناعي المُتقدم (xAI)، وتكنولوجيا الفضاء (سبيس إكس)، كل ذلك مع عمله مستشارًا للرئيس الأمريكي، وهي فترة قصيرة ومُتفجرة، لكنها لا تزال تحمل إرثًا، وفقًا لتصريحات فانس الأخيرة.

بدلاً من تحويل منصة X إلى ساحة عامة لحرية التعبير، جعلها ماسك أداةً لتحقيق أجندته السياسية الشخصية، متجاهلاً بناء الضوابط والتوازنات اللازمة لجعل هذه المنصة آمنةً وجديرةً بالثقة. تنتشر المنشورات الكاذبة والمتطرفة أيديولوجياً على X، مما يُسمّم الخطاب العام ويُشوّه القرارات الديمقراطية. يُشكّل هذا سابقةً قد تُشجّع منصاتٍ أخرى مملوكةً لمليارديرات على إعطاء الأولوية للأيديولوجيا على المصلحة العامة. واجهت الهيئات التنظيمية الأوروبية السيناريو نفسه الذي سعت جاهدةً لمنعه، فتراجعت عن موقفها.

النقاط الرئيسية:

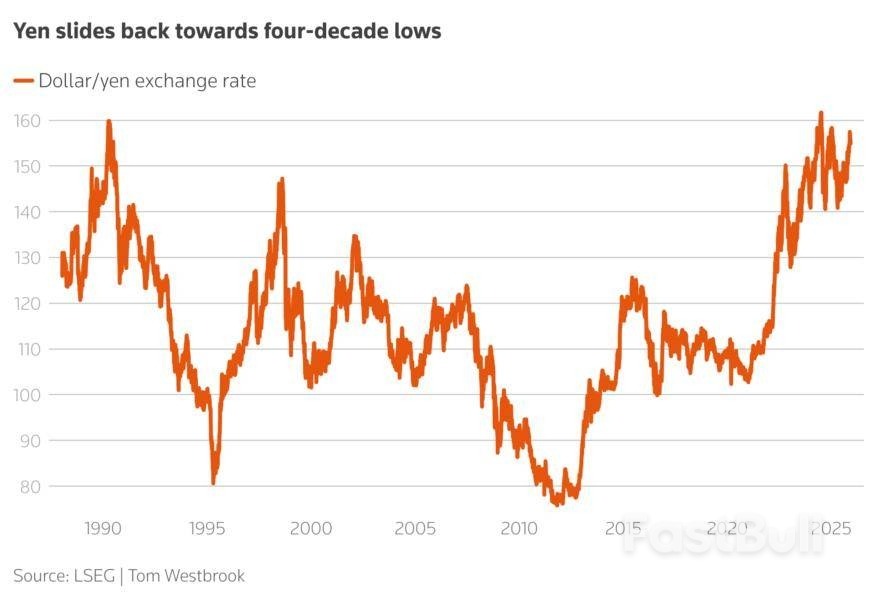

في الوقت الذي كانت فيه رئيسة الوزراء ساناي تاكايتشي تضع اللمسات الأخيرة على خطة إنفاق بقيمة 137 مليار دولار في الشهر الماضي، والتي وضعت اليابان في الأسابيع الأخيرة في مواجهة مع المستثمرين بشأن آفاق المالية الحكومية، لفت انتباهها مخطط سندات.

عرضت وزيرة المالية ساتسوكي كاتاياما الرسم البياني على جهازها اللوحي خلال اجتماع عُقد في 17 نوفمبر/تشرين الثاني في المقر الرسمي لتاكايتشي. وأظهر الرسم البياني عمليات بيع، مما أدى إلى ارتفاع أسعار الفائدة على القروض طويلة الأجل.

وأصبح تعبير وجه رئيس الوزراء جديا، بحسب شخص مطلع على اللقاء.

قال المصدر: "أصبح وزير المالية أكثر يقظة. كما بدا رئيس الوزراء قلقًا للغاية إزاء ضعف الين وانخفاض أسعار السندات".

طلب الشخص عدم الكشف عن هويته لأنه غير مخول له بالتحدث إلى وسائل الإعلام. لكن القلق الذي عبر عنه كان في محله، إذ تواجه تاكايتشي تحديًا من الأسواق التي تحتاجها لتمويل أجندتها.

ولم يكن ما هو على المحك حزمة التحفيز الضخمة التي اقترحتها آبي فحسب، والتي سيتم تمويلها إلى حد كبير من خلال الاقتراض، بل كان أيضا اتجاه الين المتعثر ــ الذي يقترب من أدنى مستوياته القياسية من حيث القيمة الحقيقية ــ وثقة المستثمرين على المدى الأطول في الأصول اليابانية.

وكان اجتماع تاكايتشي مع كاتاياما ومسؤولين كبار آخرين بمثابة بداية تحول في الخطاب الهادف إلى تهدئة مخاوف المستثمرين، رغم أنه من السابق لأوانه القول ما إذا كان ذلك قادراً على تثبيت استقرار السوق على نحو دائم وإبقاء مراقبي السندات بعيداً عن اليابان.

ارتفع العائد القياسي للسندات اليابانية لأجل عشر سنوات إلى أعلى مستوى له منذ عام 2007 يوم الجمعة وارتفع 25.5 نقطة أساس في أربعة أسابيع، وهو الارتفاع الأكثر حدة في ما يقرب من ثلاث سنوات والذي بدأ في إرسال تموجات عبر الأسواق العالمية.

إن الوضع أصبح أكثر حساسية بسبب الديون الثقيلة التي تتحملها اليابان ــ فنسبة الدين إلى الناتج المحلي الإجمالي لديها هي الأعلى على الإطلاق بين جميع البلدان المتقدمة ــ وكيف تمر سوق السندات في اليابان بمرحلة انتقالية مع جفاف عمليات الشراء من جانب البنك المركزي وشركات التأمين.

وفي معرض حديثه عن المخاطر، قال تاكايتشي للبرلمان الأسبوع الماضي إنه لا يوجد احتمال لحدوث "صدمة تروس"، مقللاً من أهمية أوجه التشابه مع عمليات البيع المكثفة في السندات الحكومية البريطانية في عام 2022 والجنيه الإسترليني التي أغرقت خطة رئيسة الوزراء البريطانية ليز تروس لخفض الضرائب غير الممولة.

كما خففت من معارضتها السابقة لتشديد السياسة النقدية، ووعدت بالحد من الاقتراض الإضافي. إضافةً إلى ذلك، كشفت عن مبادرات أخرى، منها ما وصفه بعض المحللين بالنسخة اليابانية من برنامج "DOGE" لخفض الإنفاق الحكومي المُبذر.

وقال كاتاياما يوم الجمعة إن الحكومة تراقب الأسواق وستعمل على ضمان استدامة المالية العامة لليابان والحفاظ على ثقة المستثمرين.

ولم يستجب مكتب تاكايتشي لطلب من رويترز للتعليق على اجتماعها في 17 نوفمبر/تشرين الثاني.

وقال توشينوبو شيبا، مدير الصناديق لدى سيمبليكس لإدارة الأصول ومقره طوكيو: "تتمثل خطة تاكايتشي في توسيع إمكانات النمو في اليابان... ولكن إذا لم يتحقق هذا النمو، فإن الشيء الوحيد المتبقي هو كمية هائلة من الديون الحكومية".

"وهذه هي المشكلة."

تتمتع تاكايتشي، التي تولت السلطة بعد استقالة سلفها، بسمعة كونها تلميذة لـ"اقتصاديات آبي" التي أطلقها شينزو آبي، وهي برنامج التحفيز النقدي والمالي الضخم الذي يهدف إلى إنقاذ اليابان من الركود التضخمي والذي بدأ قبل أكثر من عقد من الزمان.

ولكن ما أثار دهشة المستثمرين هو مدى ضآلة ما تم التخلص منه عندما تولت منصبها، على الرغم من ارتفاع معدل التضخم إلى 3% وتجاوز الدين الوطني 1.3 كوادريليون ين (8.5 تريليون دولار).

وقد عينت تاكايتشي مجموعة من المستشارين الاقتصاديين، وأخبرت البرلمان الشهر الماضي أنها سوف تخفف من هدف اليابان المالي للسماح بالإنفاق على مدى عدة سنوات في مجالات النمو الرئيسية.

وعندما أعدت وزارة المالية مسودة أولية لخطة التحفيز، سارعت إلى رفضها لأنها كانت متواضعة الحجم، وفقا لصحيفة نيكي.

وقال إيان سامسون، مدير محفظة الأصول المتعددة لدى فيديليتي إنترناشونال: "ما لدينا هو، كما أود أن أقول، مزيج من السياسات فضفاض للغاية بشكل عام، وفي الأساس طفرة نقدية".

"أنا شخصياً أبيع الين لأنني أعتقد أن هذا هو المسار الأقل مقاومة."

وستختبر مبيعات السندات الإضافية أيضًا سوقًا هشة بالفعل، حيث كان الطلب - وخاصة على الأوراق المالية طويلة الأجل - غير متساوٍ من جانب المستثمرين الأجانب وكان ينضب لسنوات من جانب البنوك وشركات التأمين المحلية.

وبعد احتساب عمليات الاسترداد وانخفاض المشتريات من جانب بنك اليابان، فإن المعروض الصافي في السوق سوف يقفز بنحو 11 تريليون ين في عام 2026 من 58 تريليون ين في عام 2025، وفقا لتقديرات بنك أوف أميركا.

قالت سالي جريج، رئيسة قسم السندات العالمية في شركة بيلي جيفورد الاسكتلندية لإدارة الأصول طويلة الأجل: "المشكلة هي... من سيشتري هذه السندات؟" وأضافت: "لا يزال أمامنا المزيد من المعروض الذي يتعين علينا استيعابه، واليابان ليست الوحيدة التي تنفق المال".

وقال بعض المتعاملين إن هناك زيادة طفيفة في الاهتمام القصير بالسندات، وخاصة خلال الأسبوع الماضي، على الرغم من أن المراكز كانت صغيرة.

وقال دايكي هاياشي، رئيس مبيعات وتسويق السوق اليابانية لدى جيه بي مورجان في طوكيو، "إن الديناميكيات في سوق السندات الحكومية اليابانية تشير بشكل أكبر إلى نقص الاهتمام بالشراء، وليس البيع المباشر".

لكن المراهنات ضد الين ربما تبدأ في الارتفاع، على الرغم من تفضيل تاكايتشي لعملة أقوى والتصعيد الأخير في تحذيرات التدخل، حسبما يقول المتداولون.

وقال باتريك لو، رئيس تداول الدخل الثابت والعملات والسلع في منطقة آسيا والمحيط الهادئ لدى بنك أوف أميركا في هونج كونج: "سيكون هناك بالتأكيد اهتمام بالنظر في بيع الين على المكشوف إذا تمكنا من التحرك إلى ما بين 153 و154 (مقابل الدولار)".

انخفض الين إلى مستوى 155 مقابل الدولار يوم الجمعة، وانخفض بنحو 5% مقابل الدولار منذ تعيين تاكايتشي زعيما للحزب الحاكم في اليابان في أوائل أكتوبر/تشرين الأول.

من المؤكد أن تحديد المواقع في السوق ليس واضحا بسبب تأخر البيانات بسبب إغلاق الحكومة الأميركية، ولا تزال هناك عدد من التوقعات بارتفاع قيمة الين.

على سبيل المثال، يتوقع مورجان ستانلي أن يصل سعر الين إلى 140 مقابل الدولار في النصف الأول من عام 2026، وقال كبير استراتيجيي الأسهم في آسيا والأسواق الناشئة جوناثان جارنر إن العائدات ترتفع كجزء من عملية إعادة التضخم الصحية للاقتصاد.

ولا يزال هذا يشكل لحظة صعبة لدخول سوق السندات.

قال هاياشي من جي بي مورغان، خاصةً فيما يتعلق بتفاصيل خطة إصدار السندات الحكومية: "لا يزال لدى المستثمرين، بمن فيهم صناديق التقاعد والبنوك، قدرة كبيرة على شراء المزيد من سندات الحكومة اليابانية. ما يحتاجونه هو مزيد من الشفافية".

"حتى يتم توضيح هذا الأمر، أعتقد أنه من المرجح أن يظل من الصعب على المستثمرين شراء سندات الحكومة اليابانية بشكل مكثف."

أظهرت بيانات يوم الجمعة أن معدل البطالة في كندا تحدى التوقعات مرة أخرى وانخفض إلى أدنى مستوى في 16 شهرًا في نوفمبر حيث أدى الارتفاع القوي في الوظائف بدوام جزئي إلى زيادة عدد الأشخاص العاملين للمرة الثالثة على التوالي.

قالت هيئة الإحصاء الكندية إن معدل البطالة انخفض 0.4 نقطة مئوية في نوفمبر/تشرين الثاني إلى 6.5%، وهو أدنى مستوى منذ يوليو/تموز 2024، مضيفة أن ذلك كان مدفوعا بمكاسب صافية بلغت 53600 وظيفة في نوفمبر/تشرين الثاني خاصة بين الشباب.

وقالت هيئة الإحصاء الكندية إن مكاسب الوظائف جاءت بفضل إضافة 63 ألف وظيفة جديدة إلى القوى العاملة بدوام جزئي المرتبطة بقطاع الرعاية الصحية والمساعدة الاجتماعية.

مع ثلاثة أشهر متتالية من مكاسب الوظائف، أضاف الاقتصاد الكندي الآن 181 ألف وظيفة جديدة منذ سبتمبر/أيلول، وهو ما يعوض عن عدم وجود تغيير تقريبا في الوظائف خلال الأشهر الثمانية الأولى عندما أدت الرسوم الجمركية الأميركية وعدم اليقين التجاري إلى خنق التوظيف.

كان المحللون الذين استطلعت رويترز آراءهم توقعوا انخفاض التوظيف بنحو 5000 وظيفة في نوفمبر وارتفاع معدل البطالة إلى 7%.

وساهم أيضًا انخفاض إجمالي القوى العاملة في تحسين معدل البطالة، حيث أدت القيود التي فرضتها الحكومة على الهجرة إلى إرسال عدد أقل من الأشخاص إلى سوق العمل.

كان معدل البطالة في كندا يرتفع بشكل مطرد منذ شهر مارس/آذار عندما فرض الرئيس ترامب سلسلة من الرسوم الجمركية على قطاعات حيوية مثل الصلب والألمنيوم والسيارات وكل صناعة أخرى لم تمتثل لاتفاقية التجارة الحرة.

وكان التأثير أكثر حدة بين الشباب، أو أولئك الذين تتراوح أعمارهم بين 15 و24 عاما.

لكن شهري نوفمبر وأكتوبر كانا استثناءً. فقد ارتفع التوظيف في هذه الفئة بمقدار 50 ألف وظيفة في نوفمبر، ومع حلول أكتوبر، كانت هذه أول قفزات في توظيف الشباب منذ بداية العام، وفقًا لهيئة الإحصاء الكندية.

انخفض معدل بطالة الشباب بمقدار 1.3 نقطة مئوية ليصل إلى 12.8% في نوفمبر، بعد انخفاض طفيف في أكتوبر. وفي سبتمبر، بلغ معدل بطالة الشباب ذروته في 15 عامًا.

ولم يشهد التوظيف بين الفئة العمرية الأساسية، والتي تمثل ثلثي إجمالي القوى العاملة، تغيراً يذكر في نوفمبر/تشرين الثاني.

ظل متوسط الأجر بالساعة للموظفين الدائمين - وهو مقياس يتابعه بنك كندا عن كثب لتحديد اتجاهات التضخم - عند 4% في نوفمبر/تشرين الثاني، وهو نفس مستوى الشهر السابق.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك