أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصليا:--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

ارتفع المؤشر من 23 (خوف شديد) إلى 28 (خوف)؛ <br>وهو ما يعكس انتعاشًا متواضعًا في معنويات المستثمرين؛ <br>ولا يزال يشير إلى الحذر مع هيمنة الخوف.

ارتفع مؤشر الخوف والجشع في العملات المشفرة، وهو أداة شائعة لقياس معنويات السوق، من 23 إلى 28 خلال يوم واحد. وبينما يندرج كلا الرقمين تحت تصنيف "الخوف"، فإن القفزة من "الخوف الشديد" إلى "الخوف" تعكس تحولاً طفيفاً ولكنه ملحوظ في نظرة المستثمرين الحالية لسوق العملات المشفرة.

يشير هذا التغيير إلى احتمال عودة بعض الثقة بعد فترة من عدم اليقين الشديد وضغوط البيع. مع ذلك، مع بقاء المؤشر دون مستوى 30، لا يزال المشاركون في السوق حذرين، والمزاج العام بعيد كل البعد عن التفاؤل.

يُحلل مؤشر الخوف والجشع عوامل مُختلفة، مثل التقلبات، وحجم التداول، واتجاهات وسائل التواصل الاجتماعي، والاستطلاعات، لقياس الحالة النفسية للسوق. تُشير الدرجة الأقرب إلى 0 إلى خوف شديد، بينما تُشير الدرجة 100 إلى جشع شديد.

لا يزال ارتفاع السهم اليوم إلى 28 يوحي بحذر المستثمرين، لكنهم ليسوا في حالة ذعر كما كانوا بالأمس. قد يشير هذا التحول الطفيف إلى استقرار بعد فترة صعبة، أو قد يكون رد فعل عابر لتطور إيجابي طفيف - مثل انتعاش طفيف في الأسعار أو أخبار مشجعة.

فهم معنويات السوق أمرٌ أساسيٌّ لمتداولي ومستثمري العملات المشفرة. فعندما يسود الخوف، قد تتاح فرصٌ للمستثمرين طويلي الأمد للدخول بأسعارٍ أقل. من ناحيةٍ أخرى، قد يُشير الجشع المفرط إلى أن السوق مُحمومٌ للغاية ويستعد لتصحيحٍ.

حتى ارتفاع طفيف في مؤشر الخوف والجشع في العملات المشفرة يمكن أن يساعد في تحديد اتجاه السوق. حتى الآن، يُظهر المؤشر بوادر مبكرة لاحتمال انعكاس الاتجاه، لكن الخوف لا يزال قائمًا. ينبغي على المستثمرين البقاء على اطلاع ومراقبة أي تحولات أخرى في معنوياتهم قد تؤثر على تحركات الأسعار.

أظهر مسح يوم الأربعاء أن نشاط الأعمال في منطقة اليورو توسع بأسرع وتيرة له في عامين ونصف العام في نوفمبر/تشرين الثاني حيث عوض قطاع الخدمات القوي ضعف قطاع التصنيع.

وارتفع مؤشر مديري المشتريات المركب لمنطقة اليورو التابع لشركة إتش سي أو بي، والذي تعده شركة إس بي جلوبال ويعتبر مقياسا جيدا للصحة الاقتصادية العامة، إلى 52.8 في نوفمبر/تشرين الثاني من 52.5 في أكتوبر/تشرين الأول، مسجلا بذلك زيادته الشهرية السادسة على التوالي.

تشير قراءات مؤشر مديري المشتريات التي تزيد عن 50.0 إلى نمو النشاط، في حين تشير القراءات التي تقل عن ذلك المستوى إلى انكماش.

وقال سايروس دي لا روبيا، كبير الاقتصاديين في بنك هامبورج التجاري، إن "قطاع الخدمات في منطقة اليورو يظهر علامات واضحة على التعافي".

وأضاف دي لا روبيا أن "الأداء القوي في قطاع الخدمات كان كافيا لتعويض الضعف في قطاع التصنيع، وهو ما يعني أن الناتج الاقتصادي في منطقة اليورو نما بشكل أسرع قليلا في نوفمبر مقارنة بالشهر السابق".

وارتفع مؤشر مديري المشتريات لقطاع الخدمات إلى 53.6 في الشهر الماضي من 53.0 في أكتوبر، ليصل إلى أعلى مستوى له منذ مايو 2023 مع نمو أحجام الأعمال الجديدة بأقوى وتيرة في 18 شهرًا.

سجلت معظم الدول التي شملها الاستطلاع نموًا، وكانت أيرلندا في صدارة الدول التي بلغ معدل نموها أعلى مستوى له في ثلاث سنوات ونصف. وحافظت إسبانيا على نمو قوي رغم تباطؤها منذ أكتوبر، بينما سجلت إيطاليا أقوى نمو لها منذ أبريل 2023.

وفي فرنسا، توسع نشاط الأعمال الخاص للمرة الأولى منذ 15 شهرا، في حين تباطأ النشاط في ألمانيا من ذروته في 29 شهرا في أكتوبر/تشرين الأول.

ومع ذلك، أظهر قطاع التصنيع علامات النضال، مع تباطؤ نمو إنتاج المصانع إلى أدنى مستوى له في تسعة أشهر وانخفاض الطلبات الجديدة بشكل طفيف.

استمر نمو التوظيف في منطقة اليورو خلال شهر نوفمبر، على الرغم من تباطؤ وتيرة خلق الوظائف إلى معدل ضئيل. وحافظ قطاع الخدمات على زخم التوظيف، بينما قلصت شركات التصنيع أعداد موظفيها بأعلى وتيرة منذ أبريل.

تحسنت ثقة الشركات بشكل طفيف لكنها ظلت أقل من متوسطها على المدى الطويل، مما يشير إلى أن الشركات لا تزال حذرة بشأن الظروف المستقبلية.

وعلى صعيد التضخم، ارتفعت تكاليف المدخلات بأسرع وتيرة في ثمانية أشهر، مدفوعة بزيادات متجددة في تكاليف الشراء لدى المصنعين وتسارع نفقات قطاع الخدمات.

ومع ذلك، ارتفعت الأسعار التي فرضتها الشركات على العملاء بوتيرة أضعف، مع تراجع التضخم في أسعار الإنتاج إلى أدنى مستوى له في ستة أشهر.

وقال دي لا روبيا "إن معدل التضخم في قطاع الخدمات، الذي يراقبه البنك المركزي الأوروبي باهتمام خاص، ضعف مرة أخرى بشكل كبير من حيث أسعار المبيعات".

"بشكل عام، من المرجح أن يشعر البنك المركزي الأوروبي بالدعم في خطه المعلن بوضوح بشأن ترك أسعار الفائدة دون تغيير في اجتماع البنك المركزي المقبل."

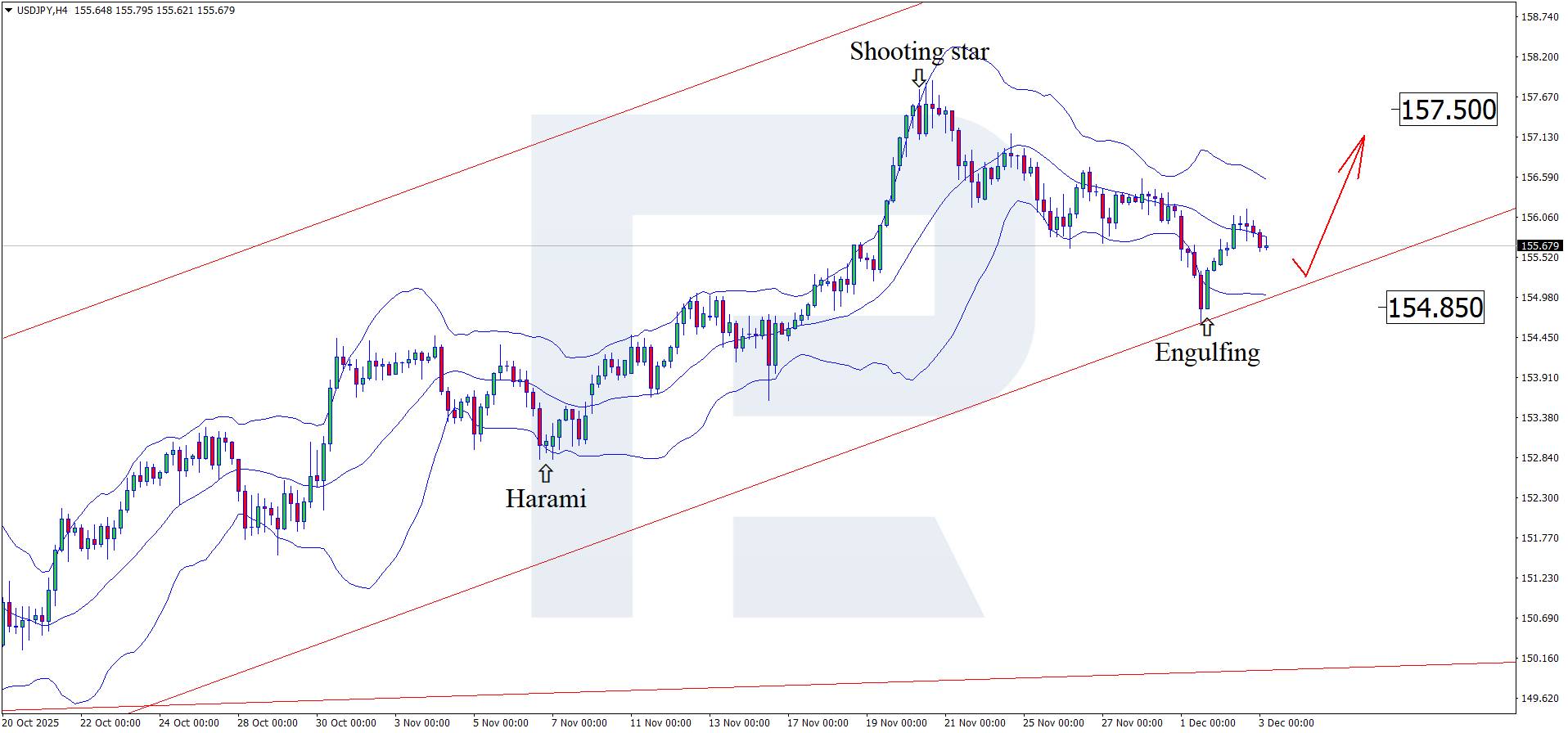

قد تؤدي البيانات الأساسية الإيجابية في الولايات المتحدة إلى تحفيز ارتفاع زوج الدولار/ين نحو مستوى 157.50.

تشير التوقعات ليوم 3 ديسمبر 2025 إلى أن زوج الدولار/ين يواصل تصحيحه، ويتداول بالقرب من مستوى 155.80.

يغطي مؤشر مديري المشتريات لقطاع الخدمات في اليابان العديد من الصناعات، بما في ذلك النقل والاتصالات، والوساطة المالية، وخدمات الأعمال والأسر، وتكنولوجيا المعلومات، والضيافة، وخدمات الأغذية.

تبدو توقعات زوج الدولار الأمريكي/الين الياباني (USDJPY) اليوم متفائلة بعض الشيء بشأن الين الياباني، حيث ارتفع مؤشر مديري المشتريات إلى 53.2 من 53.1 سابقًا. حاليًا، يتجاوز مؤشر مديري المشتريات عتبة 50.0، مما قد يدعم الين.

من المتوقع أيضًا أن يرتفع مؤشر مديري المشتريات لقطاع الخدمات في الولايات المتحدة إلى 55.0 نقطة من 54.8 نقطة سابقًا. في هذه الحالة، قد يكون الزخم أقوى قليلاً، ولكنه يبقى مجرد توقع. قد يختلف الرقم الفعلي بشكل كبير، مما يضيف دعمًا أو ضغطًا على الدولار الأمريكي.

وفقًا لتوقعات 3 ديسمبر 2025، قد ينخفض معدل التغير في التوظيف غير الزراعي في الولايات المتحدة وفقًا لتقرير ADP إلى 7 آلاف وظيفة، ولكن هذا مجرد توقع. في الشهر الماضي، ارتفع عدد الموظفين بشكل أسرع من المتوقع. وتأخذ توقعات زوج الدولار الأمريكي/الين الياباني اليوم في الاعتبار أن قراءة أقوى من المتوقع قد تدعم الدولار الأمريكي وتدفع سعر صرف الدولار الأمريكي/الين الياباني نحو 157.50.

على الرسم البياني للأربع ساعات (H4)، شكّل زوج الدولار الأمريكي/الين الياباني نمط انعكاسي ابتلاعي بالقرب من الحد العلوي لمؤشر بولينجر باند، ويتداول حاليًا حول مستوى 155.80. في هذه المرحلة، قد يواصل الزوج موجة صعودية متتبعًا إشارة النمط، مع هدف صعودي محتمل عند مستوى 157.50.

وفي الوقت نفسه، يأخذ توقعات زوج الدولار/ين الياباني أيضًا في الاعتبار سيناريو بديل، حيث يصحح السعر نحو مستوى 154.85 قبل الارتفاع.

قد تدعم المؤشرات الاقتصادية الأمريكية القوية الدولار الأمريكي. ويشير التحليل الفني لزوج الدولار الأمريكي/الين الياباني إلى ارتفاع نحو 157.50 بعد التصحيح.

توقعات زوج اليورو/الدولار الأمريكي 2026-2027: اتجاهات السوق الرئيسية والتنبؤات المستقبلية

توقعات زوج اليورو/الدولار الأمريكي 2026-2027: اتجاهات السوق الرئيسية والتنبؤات المستقبليةتقدم هذه المقالة توقعات زوج اليورو/الدولار الأمريكي لعامي 2026 و2027، وتُسلّط الضوء على العوامل الرئيسية التي تُحدّد اتجاه حركة الزوج. سنُطبّق التحليل الفني، ونأخذ في الاعتبار آراء كبار الخبراء والبنوك الكبرى والمؤسسات المالية، وندرس التوقعات القائمة على الذكاء الاصطناعي. من شأن هذه الرؤية الشاملة لتوقعات زوج اليورو/الدولار الأمريكي أن تُساعد المستثمرين والمتداولين على اتخاذ قرارات مدروسة.

أظهر مسح يوم الأربعاء أن قطاع الخدمات المهيمن في فرنسا توسع بأكثر قليلا من التقديرات الأولية في نوفمبر تشرين الثاني، مسجلا أعلى مستوى في 15 شهرا مع اكتساب الأعمال الجديدة زخما في ثاني أكبر اقتصاد في منطقة اليورو.

سجل مؤشر مديري المشتريات النهائي لشركة HCOB France لقطاع الخدمات، والذي جمعته شركة SP Global، 51.4 - ارتفاعًا من 48.0 في أكتوبر - وهو ما يمثل المرة الأولى التي يتجاوز فيها الرقم عتبة 50 التي تفصل النمو عن الانكماش منذ أغسطس 2024.

بلغ مؤشر مديري المشتريات لقطاع الخدمات في نوفمبر 50.8.

ودخل مؤشر مديري المشتريات المركب، الذي يشمل كل من التصنيع والخدمات، أيضًا منطقة إيجابية، حيث ارتفع إلى 50.4 في نوفمبر من 47.7 في أكتوبر ومقابل تقدير أولي بلغ 49.9.

ومع ذلك، استمر الناتج الصناعي في الانخفاض، مما أدى إلى توسيع الفجوة بين القطاعين.

أخيرًا، ثمة أخبار إيجابية. لأول مرة منذ أكثر من عام، ارتفع إنتاج القطاع الخاص الفرنسي. ومع ذلك، لا يزال قطاع التصنيع يُشكّل عبئًا على الأداء العام، مُسجّلًا أكبر انخفاض له في تسعة أشهر، وفقًا لجوناس فيلدهوزن، الخبير الاقتصادي المساعد في بنك هامبورغ التجاري.

ورغم أن انتعاش قطاع الخدمات أمر مشجع، حذر فيلدهوزن من أنه يتعين علينا أن نرى ما إذا كان هذا هو بداية انتعاش مستدام أم مجرد ارتفاع مؤقت.

وتحسنت توقعات الشركات لكنها ظلت حذرة، حيث أعربت الشركات عن أملها في بيئة سياسية أكثر استقرارا لتعزيز استهلاك الأسر والاستثمار التجاري.

ورغم هذا التطور الإيجابي، سلط الاستطلاع الضوء على التحديات المستمرة.

انخفض التوظيف في قطاع الخدمات بشكل طفيف، معاكسًا بذلك اتجاه التوظيف القوي الذي شهده القطاع خلال الأشهر الثلاثة السابقة. كما حدّت الضغوط التنافسية من قدرة الشركات على رفع الأسعار، حيث ظلت أسعار المنتجات مستقرة إلى حد كبير رغم ارتفاع تكاليف المدخلات.

تراجعت موجة بيع السندات الأساسية، المستوحاة من اليابان، أمس. وتوقفت تقريبًا في الجلسة الأمريكية محاولةٌ غير مُقنعة لجني المزيد من نقاط الأساس خلال التداولات الأوروبية. وتراوح صافي التغيرات اليومية لعوائد سندات الخزانة الأمريكية في نهاية المطاف بين -2.1 نقطة أساس و+0.9 نقطة أساس في التداولات الفنية. وتحرك المنحنى الألماني بالمثل بانخفاض قدره 1.4 نقطة أساس في البداية.

حتى عوائد السندات البريطانية استبدلت مكاسبها السابقة بانخفاضات طفيفة على طول المنحنى. مع ذلك، لا يمكننا اعتبار هذا اليوم يومًا مستقرًا بالنظر إلى العوامل الأساسية. تتجه عوائد السندات اليابانية هذا الصباح نحو الارتفاع مجددًا، مسجلةً مستويات قياسية جديدة لآجال الاستحقاق (الطويلة جدًا)، بما في ذلك أجل 30 عامًا، قبل مزاد يُترقب باهتمام بالغ غدًا. على أي حال، كانت الأخبار شحيحة أمس، وبدا ذلك كافيًا لتعافي الأصول الأكثر خطورة.

ارتفعت الأسهم الأوروبية والأمريكية بنسبة 0.3-0.6%، كما انتعشت أسواق العملات المشفرة يوميًا بعد موجة بيع عنيفة شهدتها الأسابيع الأخيرة. وواصلت عملات مثل بيتكوين مكاسبها لتقترب من 94 ألفًا، وهو أعلى مستوى لها منذ منتصف نوفمبر. ووصف الكرملين الاجتماع بين المبعوث الأمريكي ويتكوف والرئيس الروسي بوتين وحاشيته بأنه بنّاء، لكن لم يتم التوصل إلى أي تسوية حتى الآن.

مع التمسك بمخاطر الأحداث، برزت السياسة الفرنسية مجددًا، حيث ذكرت صحيفة "لوفيغارو" المحلية أن حزب "هورايزونز" لن يدعم مشروع قانون ميزانية الضمان الاجتماعي الذي اقترحه رئيس الوزراء ليكورنو في التصويت المُقبل في التاسع من ديسمبر. وبصفتها جزءًا من الحكومة الائتلافية، فإن افتقار "هورايزونز" للدعم يُذكر بمدى هشاشة الهدوء الفرنسي الحالي، وربما خداعه. وكان أداء صناديق الاستثمار العقاري (OATs) أقل من نظيراتها الأوروبية.

يتجاهل اليورو الأمر حاليًا. بعد جلسة متذبذبة أمس، يتجه زوج اليورو/الدولار الأمريكي صعودًا تدريجيًا هذا الصباح نحو مستوى المقاومة الأول عند 1.165-1.167 (أعلى مستوياته على المدى القصير). ينخفض مؤشر الدولار المرجح تجاريًا إلى منطقة 99. تحمل الأجندة الاقتصادية أحداثًا قد تُضفي حيوية على جلسة اليوم. ستمثل رئيسة البنك المركزي الأوروبي، كريستين لاجارد، أمام البرلمان. ومن المتوقع أن يُسهم تقرير الوظائف الصادر عن ADP ومؤشر ISM لقطاع الخدمات في تشكيل توقعات الاحتياطي الفيدرالي لشهر ديسمبر.

يُقدَّر الآن خفض أسعار الفائدة بنسبة 95%. في هذه المرحلة، سيتطلب الأمر أرقامًا قياسيةً لقلب الموازين مرة أخرى بحلول 10 ديسمبر. في هذه الأثناء، يزداد يقيننا بشأن رئيس الاحتياطي الفيدرالي القادم. يبرز هاسيت كأوفر المرشحين تأييدًا، ويؤيد سياسة داعمة للنمو - ربما الأكثر تأييدًا مقارنةً بالمنافسين الآخرين. سيُعلن الرئيس ترامب رسميًا عن خليفة باول مطلع عام 2026.

باستثناء تجدد العزوف عن المخاطرة لأي سبب كان (فرنسا، المالية العامة، تقييم الأسهم...)، نتوقع أن يظل الدولار الأمريكي في حالة تراجع. إذا تجاوز زوج اليورو/الدولار الأمريكي أعلى مستوياته الأخيرة، فسيكون المستوى المرجعي التالي هو 1.1728 (أعلى مستوى في أكتوبر) - 1.1747 (تعافي بنسبة 61.2%) بعد انخفاض سبتمبر/نوفمبر. واجهت سلسلة مكاسب زوج اليورو/الجنيه الإسترليني التي استمرت ثلاثة أيام مقاومة عند مستوى 0.88. مع ذلك، نحتفظ بتوقعاتنا السلبية للجنيه الإسترليني، ونفترض أن المستوى الأساسي لزوج اليورو/الجنيه الإسترليني سيكون 0.90+.

تباطأ نمو الناتج المحلي الإجمالي الأسترالي من نسبة 0.7% مُعدّلة بالزيادة على أساس ربع سنوي في الربع الثاني إلى 0.4% في الربع الثالث (مقابل توقعات بارتفاع بنسبة 0.7%)، وهو متوسط معدل النمو ربع السنوي منذ نهاية جائحة كوفيد-19. وارتفع النمو السنوي من 2% إلى 2.1%. وأظهرت البيانات ارتفاع الاستهلاك النهائي بنسبة 0.6% على أساس ربع سنوي، مع مساهمة كل من إنفاق الأسر (+0.5%) والإنفاق الحكومي (+0.8%) في النمو. وارتفعت نسبة ادخار الأسر من 6% في الربع الثاني إلى 6.4% في الربع الثالث، مع ارتفاع إجمالي الدخل المتاح (+1.7%) بوتيرة أسرع من الإنفاق الأسري الاسمي (+1.4%).

ارتفع إجمالي تكوين رأس المال الثابت بنسبة قوية بلغت 3% على أساس ربع سنوي، ويعزى ذلك أساسًا إلى انتعاش الاستثمارات العامة (+3% على أساس ربع سنوي بعد انخفاضها بنسبة 3.5% على أساس ربع سنوي في الربع الثاني). وساهم صافي التجارة في تقليص نمو الناتج المحلي الإجمالي بمقدار 0.1 نقطة أساس، مع ارتفاع الواردات بنسبة 1.5%، والصادرات بنسبة 1%. وتُعزز أرقام اليوم اعتقاد السوق بأن الخطوة التالية لبنك الاحتياطي الأسترالي ستكون رفع أسعار الفائدة العام المقبل. يواصل زوج الدولار الأسترالي/الدولار الأمريكي ارتفاعه الأخير، مستهدفًا أول مستوى مقاومة عند 0.66. ويستقر منحنى العائد الأسترالي هذا الصباح مع ارتفاع العائدات بمقدار 5.8 نقطة أساس (لسنتين) إلى 3.2 نقطة أساس (لثلاثين عامًا).

وافق الاتحاد الأوروبي على حظر استيراد الغاز الطبيعي المسال الروسي تدريجيًا بحلول نهاية عام 2026، أي قبل عام واحد من الموعد المخطط له أصلًا. ولا تزال روسيا ثاني أكبر مورد للغاز الطبيعي المسال (15% من إجمالي واردات الغاز الطبيعي المسال) إلى أوروبا بعد الولايات المتحدة. ويتوافق هذا الموعد النهائي الآن مع حظر الشحنات البحرية، وهو جزء من عقوبات الاتحاد الأوروبي المفروضة على روسيا.

تهدف خطة الاتحاد الأوروبي "RePowerEU" أيضًا إلى وقف واردات الغاز عبر خطوط الأنابيب بموجب اتفاقيات طويلة الأجل بحلول نهاية الربع الثالث من عام 2027. كما تخطط المفوضية لتقديم اقتراح تشريعي بشأن التخلص التدريجي من واردات النفط الروسية في موعد أقصاه نهاية عام 2027.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك