أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

قد تؤدي البيانات الأساسية الإيجابية في الولايات المتحدة إلى تحفيز ارتفاع زوج الدولار/ين نحو مستوى 157.50.

قد تؤدي البيانات الأساسية الإيجابية في الولايات المتحدة إلى تحفيز ارتفاع زوج الدولار/ين نحو مستوى 157.50.

تشير التوقعات ليوم 3 ديسمبر 2025 إلى أن زوج الدولار/ين يواصل تصحيحه، ويتداول بالقرب من مستوى 155.80.

يغطي مؤشر مديري المشتريات لقطاع الخدمات في اليابان العديد من الصناعات، بما في ذلك النقل والاتصالات، والوساطة المالية، وخدمات الأعمال والأسر، وتكنولوجيا المعلومات، والضيافة، وخدمات الأغذية.

تبدو توقعات زوج الدولار الأمريكي/الين الياباني (USDJPY) اليوم متفائلة بعض الشيء بشأن الين الياباني، حيث ارتفع مؤشر مديري المشتريات إلى 53.2 من 53.1 سابقًا. حاليًا، يتجاوز مؤشر مديري المشتريات عتبة 50.0، مما قد يدعم الين.

من المتوقع أيضًا أن يرتفع مؤشر مديري المشتريات لقطاع الخدمات في الولايات المتحدة إلى 55.0 نقطة من 54.8 نقطة سابقًا. في هذه الحالة، قد يكون الزخم أقوى قليلاً، ولكنه يبقى مجرد توقع. قد يختلف الرقم الفعلي بشكل كبير، مما يضيف دعمًا أو ضغطًا على الدولار الأمريكي.

وفقًا لتوقعات 3 ديسمبر 2025، قد ينخفض معدل التغير في التوظيف غير الزراعي في الولايات المتحدة وفقًا لتقرير ADP إلى 7 آلاف وظيفة، ولكن هذا مجرد توقع. في الشهر الماضي، ارتفع عدد الموظفين بشكل أسرع من المتوقع. وتأخذ توقعات زوج الدولار الأمريكي/الين الياباني اليوم في الاعتبار أن قراءة أقوى من المتوقع قد تدعم الدولار الأمريكي وتدفع سعر صرف الدولار الأمريكي/الين الياباني نحو 157.50.

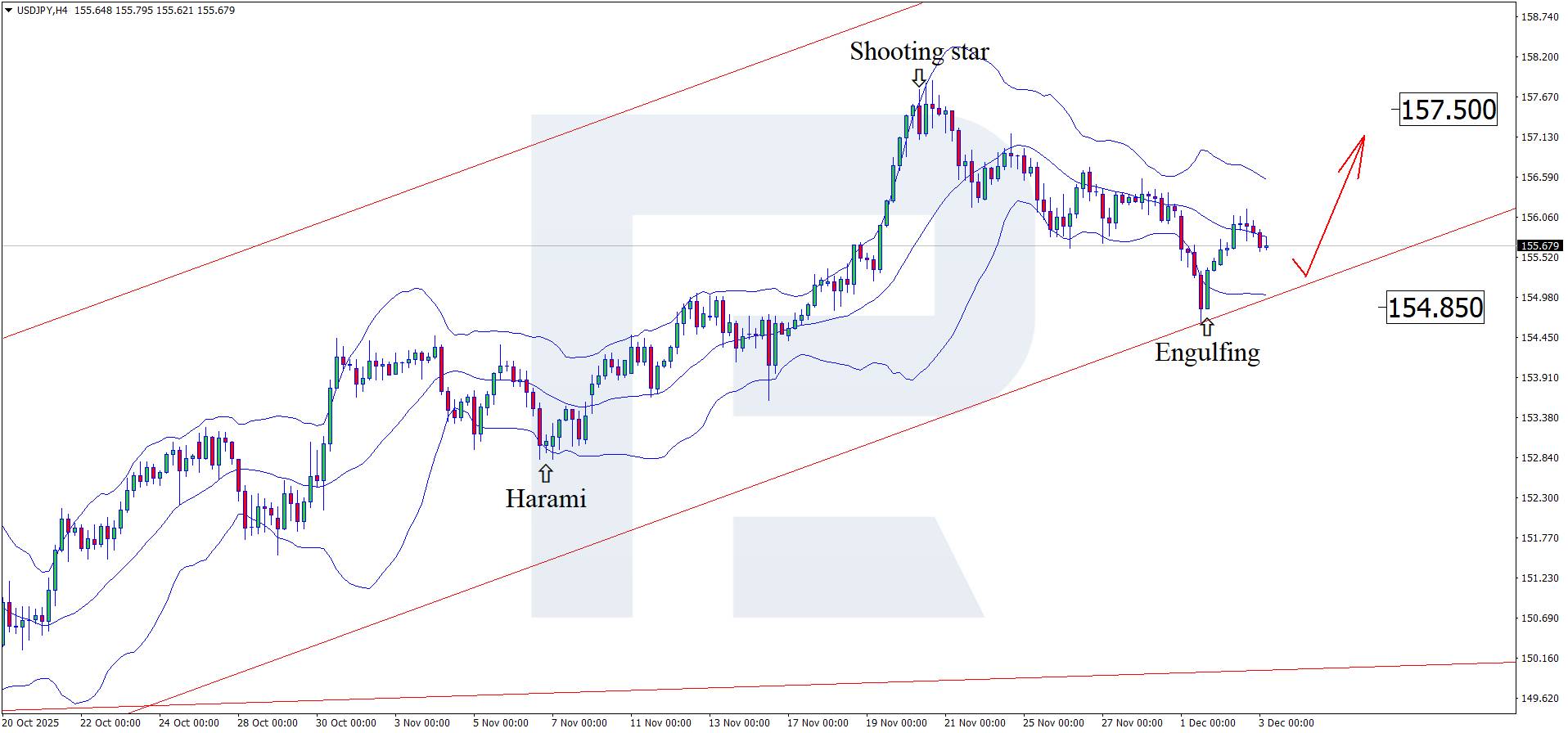

على الرسم البياني للأربع ساعات (H4)، شكّل زوج الدولار الأمريكي/الين الياباني نمط انعكاسي ابتلاعي بالقرب من الحد العلوي لمؤشر بولينجر باند، ويتداول حاليًا حول مستوى 155.80. في هذه المرحلة، قد يواصل الزوج موجة صعودية متتبعًا إشارة النمط، مع هدف صعودي محتمل عند مستوى 157.50.

وفي الوقت نفسه، يأخذ توقعات زوج الدولار/ين الياباني أيضًا في الاعتبار سيناريو بديل، حيث يصحح السعر نحو مستوى 154.85 قبل الارتفاع.

قد تدعم المؤشرات الاقتصادية الأمريكية القوية الدولار الأمريكي. ويشير التحليل الفني لزوج الدولار الأمريكي/الين الياباني إلى ارتفاع نحو 157.50 بعد التصحيح.

توقعات زوج اليورو/الدولار الأمريكي 2026-2027: اتجاهات السوق الرئيسية والتنبؤات المستقبلية

توقعات زوج اليورو/الدولار الأمريكي 2026-2027: اتجاهات السوق الرئيسية والتنبؤات المستقبليةتقدم هذه المقالة توقعات زوج اليورو/الدولار الأمريكي لعامي 2026 و2027، وتُسلّط الضوء على العوامل الرئيسية التي تُحدّد اتجاه حركة الزوج. سنُطبّق التحليل الفني، ونأخذ في الاعتبار آراء كبار الخبراء والبنوك الكبرى والمؤسسات المالية، وندرس التوقعات القائمة على الذكاء الاصطناعي. من شأن هذه الرؤية الشاملة لتوقعات زوج اليورو/الدولار الأمريكي أن تُساعد المستثمرين والمتداولين على اتخاذ قرارات مدروسة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك