أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

قررت لجنة بنك إنجلترا الإبقاء على سعر الفائدة الرئيسي (سعر الفائدة البنكي) عند 4%، وهو ما توقعه معظم الناس. مع ذلك، كانت نتيجة التصويت متقاربة (خمسة أعضاء أيدوا الإبقاء عليه، وأربعة أرادوا خفضه بنسبة ضئيلة)، مما يدل على ميل عدد أكبر من أعضاء اللجنة لخفض أسعار الفائدة.

قررت لجنة بنك إنجلترا الإبقاء على سعر الفائدة الرئيسي (سعر الفائدة البنكي) عند 4%، وهو ما توقعه معظم الناس. مع ذلك، كانت نتيجة التصويت متقاربة (خمسة أعضاء أيدوا الإبقاء عليه، وأربعة أرادوا خفضه بنسبة ضئيلة)، مما يدل على ميل عدد أكبر من أعضاء اللجنة لخفض أسعار الفائدة.

يعتقدون أن أسوأ مراحل التضخم قد انتهت، وأن الأسعار بدأت بالتباطؤ. ويعود هذا التباطؤ إلى ارتفاع معدلات الفائدة الحالية، وتباطؤ زيادات الأجور، وضعف نمو أسعار الخدمات. كما أشاروا إلى أن تباطؤ الاقتصاد وضعف سوق العمل يُسهمان في خفض التضخم.

ترى اللجنة الآن أن مخاطر عدم تحقيق هدف التضخم البالغ 2% أصبحت أكثر توازناً؛ إذ يقل قلقها من استمرار التضخم المرتفع، ويزداد قلقها من ضعف الاقتصاد. مع ذلك، أكدت اللجنة حاجتها إلى مزيد من الأدلة على استمرار هذا الاتجاه.

إن تخفيضات أسعار الفائدة المستقبلية سوف تحدث تدريجيا وسوف تعتمد كليا على البيانات الاقتصادية الجديدة التي ترد.

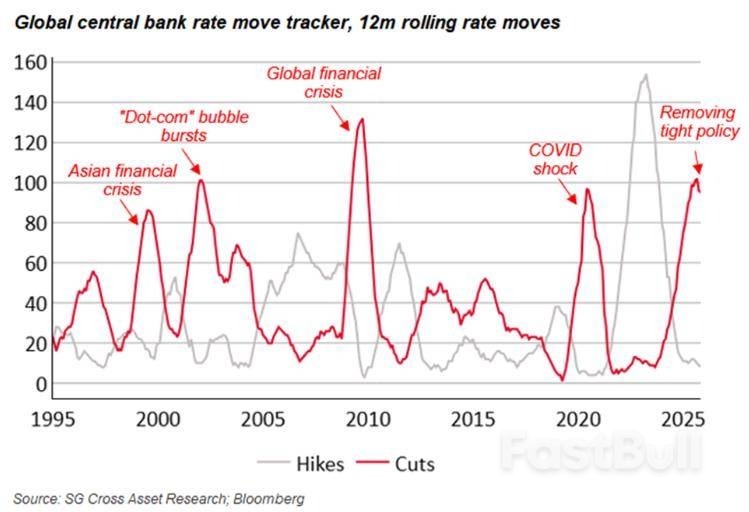

يتزايد التفاؤل بإمكانية خفض بنك إنجلترا (BoE) لأسعار الفائدة هذا العام، مما أدى إلى انخفاض ملحوظ في عوائد السندات البريطانية لأجل عشر سنوات منذ منتصف أكتوبر. قبل شهر واحد فقط، شككت السوق في إمكانية خفض بنك إنجلترا لأسعار الفائدة مجددًا قريبًا. أما الآن، فقد تغير هذا الرأي، إذ يبدو أن معدل التضخم، الذي يبلغ حاليًا 3.8%، قد بلغ ذروته.

رغم أن الانخفاض الكامل لن يحدث إلا العام المقبل، إلا أن هناك بوادر مشجعة: ينحسر تضخم أسعار المواد الغذائية بوتيرة أسرع من المتوقع، ويتباطأ تضخم قطاع الخدمات. ويدعم هذا الانخفاض أيضًا انخفاض نمو أجور القطاع الخاص، والذي من المتوقع أن ينهي العام دون 4% بعد أن بدأ بارتفاع كبير.

ويتعزز هذا الثقة أيضا بفضل التوقعات بأن الأسواق المالية ستنظر إلى الميزانية الخريفية المقبلة بشكل إيجابي.

رحبت وزيرة المالية البريطانية راشيل ريفز بخفض بنك إنجلترا اليوم لتوقعات التضخم.

وبحسب بنك إنجلترا فإن "التقدم المحرز في خفض معدلات التضخم يشير إلى أن أسعار الفائدة المصرفية من المرجح أن تستمر في مسارها الهبوطي التدريجي: "نهج تدريجي وحذر" لمزيد من سحب ضبط النفس في السياسة النقدية".

فيما يتعلق بالتضخم، صرّح المحافظ بيلي قائلاً: "من المشجع أن ذروة التضخم في سبتمبر كانت أقل بمقدار 0.2 نقطة مئوية عن توقعاتنا لشهر أغسطس". وبشكل عام، تبدو المؤشرات إيجابية فيما يتعلق بالتضخم.

ومن المقرر صدور قراءة أخرى للتضخم في 19 نوفمبر/تشرين الثاني، والتي قد يكون لها تأثير كبير على تسعير خفض أسعار الفائدة من جانب بنك إنجلترا في ديسمبر/كانون الأول، قبل أن يتحول الاهتمام إلى ميزانية وزيرة المالية راشيل ريفز.

ستكون ميزانية المملكة المتحدة محور الاهتمام الرئيسي مع تقدم الشهر. وتظل الاستدامة المالية أمرًا بالغ الأهمية، ومن المرجح أن تحدد تأثير خطاب الميزانية على الجنيه الإسترليني.

إذا اعتمد وزير المالية ريفز مزيدًا من التشديد المالي، فقد تؤدي تداعيات ذلك إلى مزيد من ضعف الجنيه الإسترليني. فالميزانية التي تتضمن زيادات ضريبية وترفع معدل التضخم بحلول عام ٢٠٢٦ قد تعزز قيمة الجنيه الإسترليني، بينما قد تؤدي الميزانية التي لا تحقق الاستدامة المالية المطلوبة إلى موجة بيع حادة للجنيه الإسترليني.

إن المستشارة ريفز تواجه مهمة غير محسودة حقا في ظل الاهتمام الشديد الذي توليه الأسواق لها.

شهدت الأسواق ضعف الجنيه الإسترليني في أعقاب قرار أسعار الفائدة اليوم مع عمليات بيع بلغت 30-40 نقطة أساس في زوج الجنيه الإسترليني/الدولار الأمريكي.

ومع ذلك، فقد عكس الكابل هذا الاتجاه منذ ذلك الحين ودفع إلى الارتفاع ليتداول حول مستوى 1.3100 في وقت كتابة هذا التقرير.

قد يؤدي الاختراق فوق مستوى 1.3100 وإغلاق شمعة الأربع ساعات إلى تشجيع الثيران ودفع زوج الجنيه الإسترليني مقابل الدولار الأميركي نحو مستوى 1.3250 والمتوسط المتحرك لـ 100 يوم والذي يقع حول مستوى 1.3270.

إذا فشل الكابل في إيجاد القبول فوق مستوى 1.3100، فقد يكون إعادة اختبار المستوى الحاسم 1.3000 في الأفق.

الرسم البياني لزوج الجنيه الإسترليني/الدولار الأمريكي (GBP/USD) للأربع ساعات، 6 نوفمبر 2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك