أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصليا:--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)ا:--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)ا:--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى صادرات (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

وارتفعت أسعار النفط بعد أن قالت أوبك+ إنها تخطط لإيقاف زيادات الإنتاج خلال الربع الأول بعد إجراء زيادة متواضعة أخرى للشهر المقبل.

وارتفعت أسعار النفط بعد أن قالت أوبك+ إنها تخطط لإيقاف زيادات الإنتاج خلال الربع الأول بعد إجراء زيادة متواضعة أخرى للشهر المقبل.

ارتفع سعر خام برنت فوق 65 دولارًا للبرميل، بينما قارب سعر خام غرب تكساس الوسيط 61 دولارًا. وأعلنت منظمة البلدان المصدرة للبترول (أوبك) وحلفاؤها يوم الأحد أنهم سيرفعون إنتاجهم من النفط الخام بنحو 137 ألف برميل يوميًا في ديسمبر، بما يتماشى مع الزيادات المقررة في أكتوبر ونوفمبر، ثم سيتوقفون مؤقتًا من يناير إلى مارس.

تأتي خطوة أوبك+ في ظلّ مواجهة السوق احتمال تضخم فائض المعروض، والذي شهد انخفاضًا في سعر برنت بنسبة 10% خلال الأشهر الثلاثة الماضية. وقد تراجعت الأسعار من أدنى مستوى لها في خمسة أشهر بعد أن أثارت العقوبات الأمريكية المتزايدة على روسيا تساؤلات حول آفاق إمدادات هذا المُصدّر الرئيسي.

قال برايان مارتن ودانيال هاينز، محللا مجموعة ANZ القابضة المحدودة، في مذكرة: "أكد المندوبون أن قرار التوقف اعتبارًا من يناير يعكس توقعات بتباطؤ موسمي. ونعتقد أنهم يدركون أيضًا أن السوق قد يواجه صعوبة في استيعاب أي براميل إضافية، خاصةً إذا كانت انقطاعات الإمدادات الروسية مؤقتة".

سيراقب التجار أيضًا أي انقطاعات مادية في الإمدادات، بعد هجوم أوكراني ضخم بطائرة مسيرة على منطقة البحر الأسود الروسية، أدى إلى اشتعال النيران في ناقلة نفط وإلحاق أضرار بمنشآت تحميل النفط في مدينة توابسي الساحلية. تضم المنطقة مصفاة رئيسية تديرها شركة روسنفت، التي فرضت عليها إدارة ترامب عقوبات، إلى جانب لوك أويل، الشهر الماضي.

تسعى شركة طيران الهند غير المربحة إلى الحصول على دعم مالي لا يقل عن 100 مليار روبية (1.1 مليار دولار) من مالكيها شركة تاتا سونز الخاصة وشركة الخطوط الجوية السنغافورية، حسبما قال أشخاص مطلعون على الأمر، في الوقت الذي تكافح فيه شركة الطيران في أعقاب تحطم طائرة مميتة من بين تحديات أخرى. وقال بعض الأشخاص، الذين طلبوا عدم الكشف عن هويتهم لأن المعلومات غير معلنة، إن الطلب يتضمن أموالاً لإصلاح أنظمة وخدمات طيران الهند بالإضافة إلى تطوير أقسام الهندسة والصيانة الداخلية.

شركة الطيران المتعثرة بعيدة كل البعد عن تحقيق هدفها في تحقيق التعادل التشغيلي بنهاية مارس من العام المقبل، بعد أن واجهت انتكاسات متعددة. ويُبرز الطلب المتزايد على التمويل تحديات العمل في سوق الطيران الهندي، حيث خرجت العديد من شركات الطيران بعد إنفاق مبالغ طائلة. وتُعدّ شركة إنترجلوب للطيران المحدودة، الرائدة في هذا القطاع والمشغلة لأسطول إنديجو، شركة الطيران المحلية الوحيدة المربحة بحصة سوقية تزيد عن 64%. وتمتلك مجموعة تاتا 74.9% من أسهم الشركة، بينما تمتلك الخطوط الجوية السنغافورية النسبة المتبقية. وأفادت المصادر بأن أي دعم مالي سيكون متناسبًا مع نسبة الملكية، مضيفةً أن المالكين سيقررون ما إذا كان التمويل سيكون على شكل قرض بدون فوائد أو عبر أسهم.

لم يستجب المتحدثون باسم شركة تاتا سونز، والخطوط الجوية الهندية، والخطوط الجوية السنغافورية (SIA) للاستفسارات المرسلة عبر البريد الإلكتروني، والتي تطلب تعليقات بشأن الدعم المالي الذي تسعى إليه الشركة. كان سعي الخطوط الجوية الهندية لتحقيق الربحية قد تعثر بالفعل في أوائل يونيو، حيث اضطرت إلى الطيران لساعات أطول في رحلاتها المباشرة المتجهة غربًا من الهند، بعد أن أدى نزاع حدودي مسلح في مايو مع باكستان إلى فرض قيود على المجال الجوي. ازدادت الأمور سوءًا بعد تحطم إحدى طائراتها من طراز بوينج 787 دريملاينر، المتجهة إلى لندن، فور إقلاعها من أحمد آباد في 12 يونيو، مما أسفر عن مقتل جميع ركابها باستثناء شخص واحد. أدت المخاوف المتعلقة بالسلامة في أعقاب المأساة إلى إجراء تدقيق شامل من قِبل هيئة تنظيم الطيران الهندية. كما خفضت الخطوط الجوية الهندية رحلاتها الدولية على الطائرات عريضة البدن بنسبة 15% من يونيو إلى أغسطس، مما أدى إلى انخفاض الإيرادات أيضًا.

أفاد المصدران بأن الخطوط الجوية السنغافورية (SIA) تشارك بشكل وثيق في مهام رئيسية، مثل الهندسة والعمليات وخدمات المطارات، في أعقاب حادث أحمد آباد. وتتولى شركة AI Engineering Services Ltd.، وهي كيان حكومي كانت تابعة سابقًا لشركة طيران الهند، أعمال الصيانة لشركة الطيران. وأضاف المصدران أن الدعم المالي سيساعد طيران الهند على تعزيز قدراتها في مجال الهندسة والصيانة من خلال بناء حظائر طائرات في مطارات رئيسية في البلاد.

وقال الأشخاص إن الخدمات الأرضية في ستة مطارات رئيسية تتم من خلال شركة خدمات مطارات سنغافورة - الخطوط الجوية الهندية - وهي مشروع مشترك متساوٍ بين الخطوط الجوية الهندية وشركة ساتس، مضيفين أن الخدمات الأرضية في مطارات أخرى قيد البحث أيضًا.

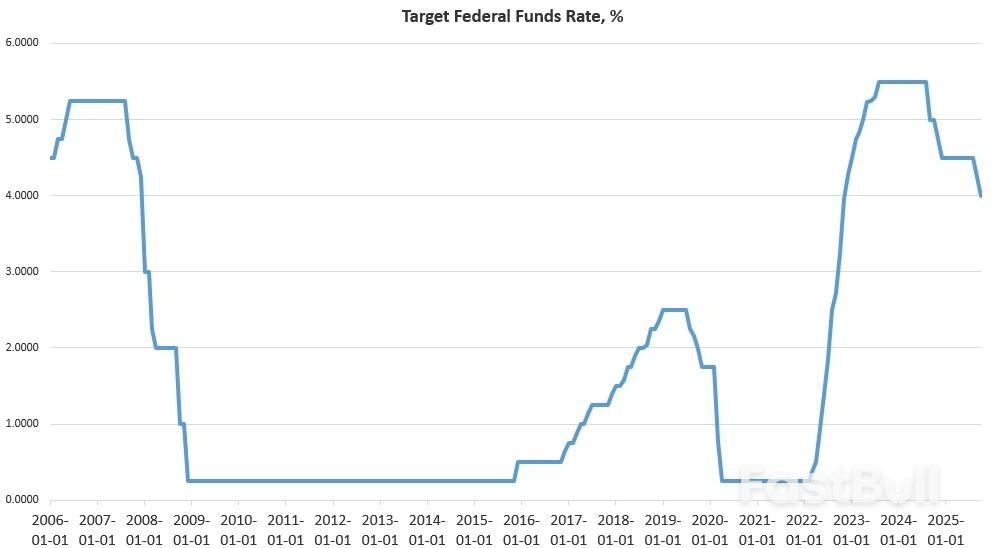

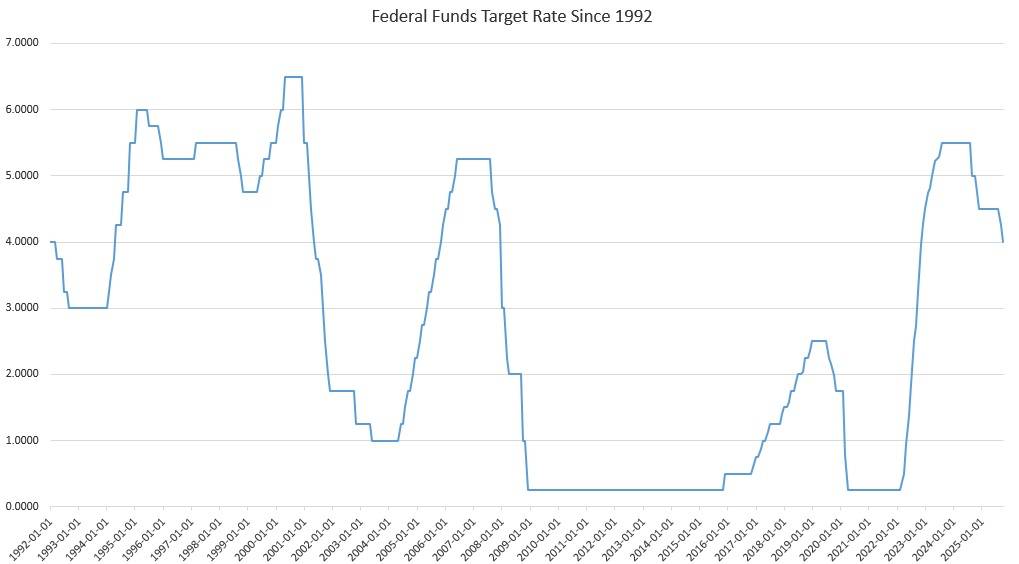

صوّتت لجنة السوق المفتوحة الفيدرالية (FOMC) التابعة لمجلس الاحتياطي الفيدرالي يوم الأربعاء على خفض سعر الفائدة المستهدف بمقدار 25 نقطة أساس، ليصل إلى حد أقصى قدره 4.0%. وبذلك، تكون اللجنة قد خفضت سعر الفائدة (أي سعر الفائدة على الأموال الفيدرالية) خمس مرات منذ سبتمبر 2024، بإجمالي تخفيض قدره 150 نقطة أساس على مدار 13 شهرًا.

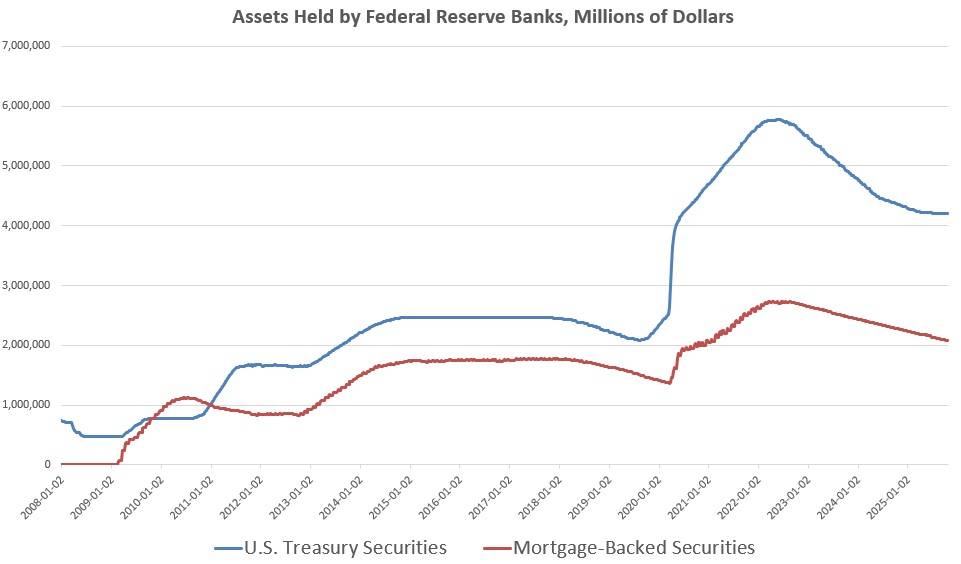

أعلن رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، يوم الأربعاء أيضًا أن المجلس يعتزم إنهاء التيسير الكمي اعتبارًا من الأول من ديسمبر. أي أن المجلس سيتوقف عن السماح بتخفيضات في ميزانيته العمومية، وسيتحول إلى الحفاظ على مستوياتها الحالية. علاوة على ذلك، سيعيد المجلس هيكلة ميزانيته العمومية لزيادة تركيزه على سندات الخزانة الأمريكية وتقليص حيازاته من الأوراق المالية المدعومة بالرهن العقاري.

تبنى الاحتياطي الفيدرالي هذه الجهود الإضافية للتيسير النقدي، على الرغم من أن معدلات التضخم الرسمية في الأسعار لا تزال تُظهر أن تضخم الأسعار لا يزال بعيدًا عن هدفه المعلن البالغ 2%. يبدو أن الاحتياطي الفيدرالي قد حوّل تركيزه من تضخم الأسعار إلى التحفيز الاقتصادي. ففي نهاية المطاف، تُشير تغييرات سياسات اللجنة الفيدرالية للسوق المفتوحة، بالإضافة إلى تعليقات باول خلال المؤتمر الصحفي الذي تلا ذلك، إلى أن الاحتياطي الفيدرالي قد تخلى تمامًا تقريبًا عن أي التزام مزعوم بهدف تضخم الأسعار البالغ 2%. وينشغل الاحتياطي الفيدرالي الآن بوضع التوظيف الباهت، ويسعى إلى تقديم المزيد من التحفيز النقدي.

مع هذا الخفض الجديد لسعر الفائدة الرئيسي المستهدف، تواصل اللجنة الفيدرالية للسوق المفتوحة دورتها الحالية من التيسير النقدي المطبقة منذ الخريف الماضي. ورغم ادعاءات الاحتياطي الفيدرالي بقوة الاقتصاد الأمريكي، فإن الخفض بمقدار 150 نقطة أساس يُعدّ إشارة واضحة إلى أن الاحتياطي الفيدرالي يعتبر الاقتصاد الأمريكي عاجزًا عن الصمود دون استمرار التحفيز النقدي للحفاظ على ضعف الإنفاق والاستثمار.

في العقود الأخيرة، كان انخفاض سعر الفائدة المستهدف بمقدار 150 نقطة أساس - دون أي زيادات طارئة في أسعار الفائدة - يتبعه دائمًا ركود اقتصادي (أو يتزامن معه). وكان هذا هو الحال بالتأكيد في أعوام 2001 و2008 و2020.

كما هو متوقع، أكد بنك الاحتياطي الفيدرالي أن الاقتصاد "يتوسع" في بيان لجنة السوق المفتوحة الفيدرالية الصادر يوم الأربعاء ، على الرغم من أن الملخص الموجز الذي قدمته اللجنة للظروف الاقتصادية يعترف بتباطؤ وضع التوظيف:

تشير المؤشرات المتاحة إلى أن النشاط الاقتصادي يشهد توسعًا بوتيرة معتدلة. تباطأت وتيرة نمو الوظائف هذا العام، وارتفع معدل البطالة تدريجيًا، لكنه ظل منخفضًا حتى أغسطس؛ وتتوافق المؤشرات الأحدث مع هذه التطورات. وارتفع معدل التضخم منذ بداية العام، ولا يزال مرتفعًا بعض الشيء.

يمكن إيجاد دليل إضافي على التزام الاحتياطي الفيدرالي بتخفيف الأوضاع الاقتصادية في الإعلان الجديد للجنة السوق المفتوحة الفيدرالية (FOMC) بأن "التشديد الكمي" سيتوقف في الأول من ديسمبر. في السياق الحالي، يُقصد بـ "التشديد الكمي" التخفيض البطيء والمستمر لميزانيته العمومية، حيث جمع الاحتياطي الفيدرالي تريليونات الدولارات من الأوراق المالية المدعومة بالرهن العقاري وسندات الخزانة الحكومية. منذ عام 2008، اشترى الاحتياطي الفيدرالي هذه الأصول في محاولة لخفض أسعار الفائدة على سندات الخزانة - من خلال زيادة الطلب - ولتوفير المزيد من السيولة لأسواق الإسكان.

بلغ إجمالي حجم المحفظة ذروته في منتصف عام ٢٠٢٢ عند ٥.٧ تريليون دولار أمريكي من سندات الخزانة و٢.٧ تريليون دولار أمريكي من سندات الرهن العقاري. إلا أن الاحتياطي الفيدرالي قلّص حجم محفظته ببطء شديد في السنوات الأخيرة، وذلك بالسماح للأصول بالاستحقاق دون استبدالها. ومنذ منتصف عام ٢٠٢٢، انخفض إجمالي حجم المحفظة بمقدار ٢.٢ تريليون دولار أمريكي، منها ١.٥ تريليون دولار أمريكي من سندات الخزانة، و٦٥١ مليار دولار أمريكي من سندات الرهن العقاري. وهذا ليس مفاجئًا، إذ لطالما التزم الاحتياطي الفيدرالي بتوليد الطلب على سندات الخزانة للمساعدة في خفض عوائدها، وبالتالي خفض الفوائد المدفوعة على الدين الفيدرالي.

تم شراء هذه الأصول بدولارات جديدة، ما أدى إلى زيادة حجم المحفظة بإضافة تريليونات الدولارات إلى إجمالي المعروض النقدي. وبالتالي، لطالما كان إنشاء الاحتياطي الفيدرالي لمخزون الأصول الضخم عنصرًا أساسيًا في سياسة التيسير الكمي. في المقابل، عندما يسمح الاحتياطي الفيدرالي بتقليص حجم المحفظة، يُعد هذا نوعًا من التشديد الكمي، أو ما يُعرف بـ "QT"، وله تأثير انكماشي.

وفقًا لباول، سينتهي هذا في ديسمبر، وهو الموعد الذي يُفترض أن يتوقف فيه الاحتياطي الفيدرالي عن السماح بانخفاض حجم المحفظة الاستثمارية مع نضج الأصول و"تقادمها". وبدلًا من ذلك، أشار باول إلى أن الاحتياطي الفيدرالي سينهي برنامج "الكمية الكمية" بشراء أصول جديدة لتحل محل الأصول القديمة المستحقة.

من الجدير بالذكر أن باول صرّح أيضًا بأن الاحتياطي الفيدرالي سيعمل على زيادة نسبة سندات الخزانة في محفظته، مقارنةً بأوراق الرهن العقاري (أي أوراق الوكالة ). ويُعدّ هذا امتدادًا لسياسة الاحتياطي الفيدرالي الحالية - التي بدأها في وقت سابق من هذا العام - المتمثلة في خفض مخزونه من أوراق الرهن العقاري بوتيرة أسرع من وتيرة خفضه لمخزونه من سندات الخزانة.

يؤكد بيان اللجنة الفيدرالية للسوق المفتوحة أن "معدل البطالة قد ارتفع قليلاً ولكنه ظل منخفضًا"، ولكن خلال المؤتمر الصحفي، أوضح باول أن "معدل خلق الوظائف... قريب جدًا من الصفر"، وخلص العديد من أعضاء اللجنة إلى أنه "كان من المناسب لنا أن نستجيب من خلال دعم الطلب بمعدلاتنا". كما أقر باول باستمرار استمرار حالة عدم التوظيف، وصرح قائلاً: "تشير الأدلة المتوفرة إلى أن معدلات التسريح والتوظيف لا تزال منخفضة، وأن توقعات الأسر لتوفر الوظائف وتوقعات الشركات لصعوبة التوظيف مستمرة في التراجع". ومدفوعًا بالأسئلة، أقر باول بوجود عدد من إعلانات التسريح الرئيسية في وقت سابق من الأسبوع، وقال: "نحن هنا - من خلال خفض معدلات الفائدة بالهامش الذي سيدعم الطلب، وسيدعم ذلك المزيد من التوظيف. ولهذا السبب نقوم بذلك".

ذكر باول أيضًا أن جزءًا كبيرًا من مشكلة التوظيف يعود إلى انخفاض عرض العمالة، مما ساهم في الحفاظ على استقرار الوضع العمالي على ما يبدو. وأشار إلى أن هذا يُعزى إلى انخفاض مشاركة القوى العاملة (لأسبابٍ مُختلفة)، وإلى "انخفاض عرض العمالة انخفاضًا حادًا للغاية، ويعود ذلك أساسًا إلى الهجرة". لم يستخدم باول كلمة "ترحيل"، ولكن من الواضح أنها عاملٌ مؤثرٌ فيما يصفه هنا. بمعنى آخر، هناك تجنيدٌ ضئيلٌ جدًا، ولكن نظرًا لانخفاض القوى العاملة بشكلٍ كبير، فقد حال نقص التوظيف دون أي ارتفاعٍ كبيرٍ في معدل البطالة.

في النهاية، إذا انخفض عرض العمالة بنفس معدل انخفاض عرض الوظائف، فلن يتغير معدل البطالة. ولكن حتى في هذه الحالة، يُقر باول بأن "الطلب على العمال انخفض بنسبة أكبر قليلاً من العرض". وهذا يُفسر ارتفاع معدل البطالة في أغسطس، حتى مع تكثيف الإدارة لعمليات الترحيل. لا يسع المرء إلا أن يُخمن ما كان سيصل إليه معدل البطالة لو استمر عرض العمالة في الارتفاع بسبب الهجرة أو أي عامل آخر.

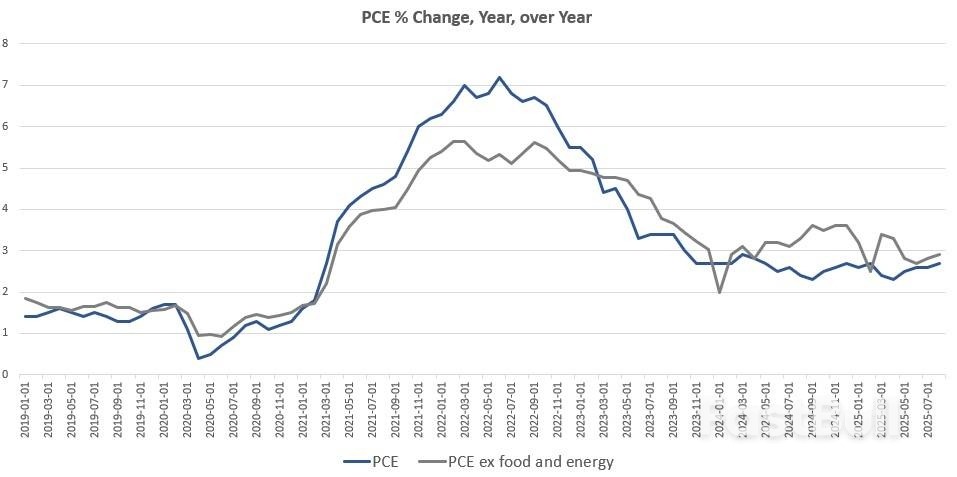

من المهم أن نتذكر أن كل هذا الحديث عن توفير التحفيز النقدي في ظل تراجع سوق العمل يحدث في الوقت الذي لا يزال فيه معدل التضخم الرسمي في الأسعار بعيدًا كل البعد عن هدف الاحتياطي الفيدرالي المفترض البالغ 2%. في الواقع، في أحدث تقرير لمؤشر أسعار المستهلك ، بلغ معدل التضخم الأساسي 3%، وظل أعلى من 3% لمدة ثلاثة أشهر. ولم ينخفض معدل التضخم الأساسي على أساس سنوي إلا إلى أقل من 2% خلال ثلاثة أشهر فقط من الأشهر الـ 53 الماضية.

في سبتمبر الماضي، عندما بدأ الاحتياطي الفيدرالي دورة التيسير النقدي الحالية، وخفّض سعر الفائدة المستهدف بمقدار 50 نقطة أساس، ادعى باول أن تضخم الأسعار يعود بسرعة إلى هدفه البالغ 2%. إما أن بياناته كانت خاطئة تمامًا، أو أنه كان يكذب ببساطة. حتى عند قياسه بمؤشر نفقات الاستهلاك الشخصي (PCE) (مقياس تضخم الأسعار المفضل لدى الاحتياطي الفيدرالي)، فإن تضخم الأسعار بالتأكيد ليس قريبًا من 2%. فقد ارتفع مؤشر نفقات الاستهلاك الشخصي لشهر أغسطس (أحدث رقم متاح) بنسبة 2.7% على أساس سنوي، بينما بلغت الزيادة الأساسية في مؤشر نفقات الاستهلاك الشخصي لشهر أغسطس 2.9%.

ومع ذلك، ابتكر باول طريقةً للتغاضي عن هذه البيانات المُزعجة. ففي تصريحاته يوم الأربعاء، ابتكر باول، على ما يبدو، مقياسًا جديدًا للتضخم يُمكن وصفه بأنه "تضخم الأسعار بدون آثار الرسوم الجمركية". أو كما يقول باول:

في الواقع، لا يبتعد التضخم عن الرسوم الجمركية كثيرًا عن هدفنا البالغ 2%. نقدر ذلك، وتختلف تقديرات الناس، ولكنه قد يكون خمسة أو ستة أعشار، فإذا كان 2.8%، فإن الإنفاق الاستهلاكي الشخصي الأساسي، باستثناء الرسوم الجمركية، قد يكون 2.3% أو 2.4%، في هذا النطاق، أو ما شابه. لذا، فهو ليس بعيدًا عن هدفك.

لا يقدم باول أي أرقام فعلية أو تفسير لكيفية توصله إلى هذا الرقم المتعلق بـ"تضخم الأسعار باستثناء الرسوم الجمركية". يبدو أن الاحتياطي الفيدرالي يتكهن به فحسب.

لكن هذا "الإجراء" الجديد ليس سوى حيلة سياسية تُستخدم لتبرير ارتفاع الأسعار، بحيث يمكن للاحتياطي الفيدرالي الادعاء بأن تضخم الأسعار قريبٌ جدًا من 2%، حتى لو أشارت الأرقام الرسمية للحكومة الفيدرالية إلى خلاف ذلك. قد يعود الاحتياطي الفيدرالي إلى الادعاء بأن تضخم الأسعار "مؤقت" بسبب "رفع بوتين للأسعار".

لا تُسبب الرسوم الجمركية التضخم بالمعنى الفني بالطبع، ولكن في بيئة التضخم النقدي، غالبًا ما تُسهم الرسوم الجمركية في الضغط التصاعدي على أسعار الواردات والسلع المعتمدة على الواردات. لذا، فإن ما يفعله باول هنا هو ببساطة اختلاق رقم جديد يستثني بعض الأسعار المرتفعة من مؤشر أسعار المستهلك ومؤشر نفقات الاستهلاك الشخصي، وذلك لخلق رواية مفادها أن الاحتياطي الفيدرالي قد أعاد تضخم الأسعار إلى 2%.

من ناحية أخرى، وبالنظر إلى ضعف سوق العمل، قد يراهن الاحتياطي الفيدرالي على تدهور الاقتصاد لخفض معدل تضخم الأسعار إلى ما دون 2%. إن تباطؤ الاقتصاد، مصحوبًا بتباطؤ سريع في الطلب، سيسمح للاحتياطي الفيدرالي بمواصلة تضخيم المعروض النقدي دون أن يتجاوز التضخم المستهدف 2%. وهذا لن يُنتج سوى وهم النجاح، بالطبع، لأن التضخم النقدي، مقترنًا بضعف الطلب، يحرم الناس العاديين من فوائد الانكماش - التي هم بأمسّ الحاجة إليها في أوقات الركود الاقتصادي - مع استمرار تضخم فقاعات جديدة وخلق استثمارات سيئة جديدة.

تجمع مئات الآلاف من الإسرائيليين الحريديم، المعروفين باسم الحريديم، في القدس يوم الخميس في مظاهرة حاشدة احتجاجًا على اعتقال طلاب المدارس الدينية (يشيفا) المتهمين بالتهرب من الخدمة العسكرية. ووصفت وسائل الإعلام الإسرائيلية المظاهرة بأنها "مظاهرة نادرة للوحدة" بين الفصائل الحريدية المنقسمة، والتي غالبًا ما تكون في حالة تعارض سياسي وعلاقات مع الدولة. وقد أيد المظاهرة، التي سُميت "صرخة التوراة"، جميع القادة الحريديم تقريبًا، الذين أمروا أتباعهم بالحضور والحفاظ على النظام.

المصدر: Flash90

المصدر: Flash90رفض فصيل القدس، بقيادة الحاخام عزريئيل أورباخ، المشاركة، متهمًا المنظمين بالتقصير في المطالبة بإعادة العمل بنظام الإعفاء "توراتو أومانوتو" المعمول به منذ زمن طويل، والذي يسمح لطلاب التوراة بتأجيل الخدمة العسكرية. يُعدّ هذا الإعفاء جوهريًا في نمط حياة اليهود المتشددين، إذ يسمح لطلاب المدارس الدينية بتكريس وقتهم لدراسة التوراة فقط بدلًا من الخدمة العسكرية، وهو مبدأ يراه العديد من الحريديم أساسيًا للحفاظ على هويتهم الدينية. وينظر الأرثوذكس المتشددون إلى دراسة التوراة على أنها شكل من أشكال الخدمة الروحية للأمة، لا تقل أهمية عن الخدمة العسكرية.

قال أورباخ في رسالة عامة: "بعد أن لم يتضح لي أن هدف المظاهرة هو الإعلان علنًا عن مطالبة المجتمع الأرثوذكسي المتشدد بإعادة العمل باتفاقية توراتو أومانوتو... لا أستطيع إصدار توجيهات بالمشاركة فيها". وأوضح المنظمون أن المظاهرة لم تكن ضد قانون الإعفاء من الخدمة العسكرية بحد ذاته، بل ضد اعتقال الطلاب الذين وُصفوا بالفارين من الخدمة العسكرية. وأوضح مصدر: "لا يزال النقاش حول القانون مستمرًا، ومن حق الكنيست أن يُناقش". "ولكن بعد الاعتقالات والملاحقات التي تعرضنا لها، تقرر الاحتجاج رغم ذلك".

لم يتضمن الحدث أي خطابات أو منصة مركزية. بل وقف الحاخامات بشكل منفصل في مواقع مختلفة بينما كانت الحشود تتلو المزامير والصلوات. وصرح أحد المنظمين: "سيقف البعض على شرفات تطل على الشوارع التي يُقام فيها التجمع، بينما سيبقى آخرون في سياراتهم"، مضيفًا أن تنسيق منصة مركزية لمثل هذا العدد الكبير "مستحيل". وصدر إعلان رسمي يأمر النساء بالصلاة بشكل منفصل، ينص على أن "نساء إسرائيل من مدينة القدس الراغبات في المشاركة في الحدث سيجتمعن في مكان مخصص"، بينما طُلب من الأخريات "الانضمام إلى الصلوات من أي مكان".

نُظِّمَ الاحتجاج بعد أن دعا الزعيمان الليتوانيان، الحاخامان دوف لانداو وموشيه هيلل هيرش، إلى اتخاذ إجراءات عقب اعتقال عدد من طلاب المدارس الدينية. دفع قرارهما قادة حزبي شاس وأغودات إسرائيل إلى الانضمام، وتشكيل لجنة تنسيق موحدة بين الفصائل.

استعدت الشرطة لاضطرابات محتملة من قِبَل أتباع الحاخام تسفي فريدمان المتشددين، الذين عطلت مجموعتهم جلسة استماع في المحكمة العليا في اليوم السابق. وحذر مصدر: "نتوقع أن تستخدم الشرطة كل قوتها ضدهم حتى لا يحوّلوا تجمع صلواتنا إلى حدث عنيف". ونظم "ائتلاف المنظمات الخدمية وعائلات جنود الاحتياط" احتجاجًا مضادًا في مكان قريب، شارك فيه عائلات ثكلى وجنود جرحى. وحثّ قادة أرثوذكسيون متشددون بارزون أتباعهم مرارًا وتكرارًا على تجاهل أوامر التجنيد العسكرية، عقب قرار المحكمة العليا الإسرائيلية بتجنيد طلاب المدارس الدينية (يشيفا) في الخدمة العسكرية وسط أزمة التجنيد في الجيش الإسرائيلي.

تم تقديم التشريع في عام 2024 وسط خسائر متزايدة في غزة، بهدف تجديد القوى العاملة المتضائلة في الوقت الذي يكافح فيه الجيش الإسرائيلي للحفاظ على العمليات في حين يواجه نقصًا غير مسبوق في المجندين.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك