أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصليا:--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

استقرت أسعار النفط بعد انخفاضها على مدى يومين مع قيام المستثمرين بتقييم مؤشرات فائض المعروض وتداعيات العقوبات الغربية على المنتجين الروس.

استقرت أسعار النفط بعد انخفاضها على مدى يومين مع قيام المستثمرين بتقييم مؤشرات فائض المعروض وتداعيات العقوبات الغربية على المنتجين الروس.

تداول خام غرب تكساس الوسيط بالقرب من 61 دولارًا أمريكيًا، بينما أغلق خام برنت دون 66 دولارًا أمريكيًا يوم الاثنين. وسجّلت كمية النفط المُشحنة عبر محيطات العالم مستوى قياسيًا جديدًا، في إشارة إلى استمرار تزايد الإمدادات. إضافةً إلى ذلك، قد تُوافق أوبك+ على زيادة الإنتاج في اجتماعها المُقرر نهاية هذا الأسبوع.

كانت العقوبات الأمريكية المفروضة على أكبر شركات النفط الروسية - والتي رفعت أسعار النفط الخام الأسبوع الماضي - محل تركيز أيضًا. وقد منحت واشنطن برلين مهلة ستة أشهر لتسوية مسألة ملكية الأصول الألمانية لشركة روسنفت. في غضون ذلك، صرّح مسؤولون مطلعون على الأمر بأن خطة الإدارة تهدف إلى زيادة تكلفة التجارة مع روسيا ومخاطرها، ولكن دون ارتفاع حاد في الأسعار.

يتجه النفط نحو تسجيل ثالث خسارة شهرية على التوالي، إذ تثقل المخاوف بشأن فائض النفط كاهل الأسعار، مع تكثيف أوبك+ وشركات الحفر المنافسة إنتاجها. ويتابع المتداولون أيضًا التقدم المحرز نحو اتفاق تجاري بين الولايات المتحدة والصين، حيث من المقرر أن يلتقي الرئيس دونالد ترامب ونظيره الصيني شي جين بينغ في قمة يوم الخميس بعد أن مهد المفاوضون الطريق للتوصل إلى اتفاق.

مع تحولات الأنظمة في أوروبا، واستحواذ الولايات المتحدة على جزء كبير من النقاش حول المشهد الاقتصادي العالمي، مرّ التحول الهيكلي في اليابان مرور الكرام إلى حد كبير خارج منطقتها. ومع ذلك، فهذه قصة تستحق الاهتمام. فبعد عقود من الانكماش وضعف النمو، تشهد اليابان أخيرًا تسارعًا في النمو الاسمي. فقد اتسع نطاق التضخم، وارتفعت الأجور، وبدأت الشركات والأسر على حد سواء بالتخلي عن عقليتها الانكماشية. ويدعم التحفيز المالي، والسياسة النقدية المتساهلة، والتحولات الديموغرافية هذه الاتجاهات، التي تشير مجتمعةً إلى نظام نمو اسمي أكثر ديمومة.

بالنسبة لمستثمري الأسهم، تُعدّ تداعيات هذا الأمر كبيرة ومُشجعة. في هذه المقالة، أستكشف كيف ينبغي للمستثمرين التفكير في الأسهم اليابانية، وأُفصّل تداعياتها الاستثمارية.

يشهد نمو الناتج المحلي الإجمالي الاسمي تسارعًا في اليابان منذ عام ٢٠٢٢، منهيًا عقودًا من الركود. وقد تحقق هذا التحسن بفضل توافق نادر بين أربع ديناميكيات:

وتشير قصة إعادة التضخم هذه إلى رواية ميمونة فيما يتصل بمشهد أرباح الشركات اليابانية واستدامة الديون على المدى الطويل.

لقد أدى انكماش الاقتصاد الياباني، الذي قد يدعم إعادة تقييم الأسهم اليابانية لعدة سنوات، إلى ارتفاع نمو الناتج المحلي الإجمالي الاسمي. وهذا مهم ليس فقط لأسواق السندات، بل أيضًا لمستثمري الأسهم لسببين رئيسيين:

يُسهم الجمع بين الدعم المالي والسياسة النقدية المُيسّرة في دعم الاقتصادات الدورية المحلية. ويبرز في هذا المجال قطاعان هما البنوك (التي تتمتع بزخم قوي في الأرباح، ومن المُتوقع أن تستفيد من زيادات أخرى في أسعار الفائدة) وقطاع الخدمات (الذي يُرجّح أن يستفيد من تلك التحولات السلوكية بعيدًا عن الادخار التي ذكرتها سابقًا).

خارج نطاق الأسهم الدورية المحلية، أعتقد أن الشركات الأكثر التزامًا بتحسين الإفصاح والحوكمة والتخلص من فائض السيولة النقدية قادرة على تحقيق عوائد مجزية لمستثمري الأسهم. قد يكون المديرون النشطون ذوو القدرات البحثية المتعمقة والخبرة الميدانية في وضع أفضل من نظرائهم السلبيين لتحديد الشركات التي تجمع بين:

والخلاصة هي أن قصة إعادة التضخم في اليابان ونمو الناتج المحلي الإجمالي الاسمي الذي تشجعه تبدو وكأنها تبشر بالخير بالنسبة لأسواق الأسهم اليابانية، وربما يرغب المستثمرون في الانتباه إلى ذلك.

أظهرت أرقام الصناعة أن تجار التجزئة البريطانيين خفضوا أسعارهم في أكتوبر/تشرين الأول، بقيادة أكبر انخفاض في أسعار المواد الغذائية في نحو خمس سنوات، مما يوفر بعض الراحة للأسر قبل عيد الهالوين وكذلك لبنك إنجلترا والحكومة.

قالت رابطة تجارة التجزئة البريطانية يوم الثلاثاء إن أسعار المتاجر بشكل عام انخفضت بنسبة 0.3% عن سبتمبر، وهو أول انخفاض على أساس شهري منذ مارس.

وقالت رابطة التجزئة البريطانية إن انخفاض أسعار المواد الغذائية بنسبة 0.4% شهريا كان أكبر انخفاض منذ ديسمبر 2020.

وبالمقارنة مع أكتوبر/تشرين الأول من العام الماضي، ارتفعت أسعار المتاجر بشكل عام بنسبة 1.0% بعد ارتفاع بنسبة 1.4% في سبتمبر/أيلول، وهي المرة الأولى التي يتباطأ فيها معدل الزيادات السنوي منذ يونيو/حزيران.

كما انخفض معدل التضخم السنوي لأسعار المواد الغذائية إلى 3.7% مقارنة بشهر أكتوبر/تشرين الأول من العام الماضي، منخفضا من 4.2% في سبتمبر/أيلول، على الرغم من استمرار تسارع أسعار المواد الغذائية الطازجة.

يراقب بنك إنجلترا أسعار المواد الغذائية عن كثب، إذ يعتقد أن لها دورًا كبيرًا في تشكيل توقعات التضخم العامة. في الأسبوع الماضي، أظهرت البيانات الرسمية استقرار معدل التضخم العام في بريطانيا عند 3.8%، وهو أعلى مستوى له منذ أوائل عام 2024، ولكنه أقل من التوقعات بارتفاعه إلى 4%.

وسلطت هيلين ديكينسون الرئيسة التنفيذية لشركة BRC الضوء على المنافسة الشرسة بين تجار التجزئة والخصومات واسعة النطاق وتخفيف أسعار السكر العالمية مما ساعد على خفض أسعار الشوكولاتة والحلويات قبل عيد الهالوين.

وقال ديكينسون إن بعض تجار التجزئة بدأوا في الترويج للسلع الكهربائية ومنتجات التجميل قبل مبيعات الجمعة السوداء التي تأتي عادة في شهر نوفمبر.

ودعت وزيرة المالية راشيل ريفز إلى عدم زيادة أعباء التكلفة على القطاع في ميزانيتها المقرر تقديمها في 26 نوفمبر/تشرين الثاني.

وقال ديكينسون "إن فرض المزيد من الضرائب على شركات البيع بالتجزئة من شأنه حتما أن يبقي التضخم مرتفعا لفترة أطول".

وقالت ريفز إنها ستستخدم ميزانيتها لخفض تكاليف المعيشة.

يبدو أن الولايات المتحدة والصين قد توصلتا إلى إطار عمل لاتفاقية تجارية قبل اجتماع الرئيسين دونالد ترامب وشي جين بينغ هذا الأسبوع، مما يُبدّد خطر انهيار وشيك في التجارة بين أكبر اقتصادين في العالم. رحّبت الأسواق العالمية بهذا الخبر، ولكن بعيدًا عن كونه تغييرًا جذريًا، يبدو الأمر أشبه بتكرار التجربة.

وكتب ترامب على موقع "تروث سوشيال" في 11 يونيو/حزيران: "لقد تم التوصل إلى اتفاق مع الصين، وهو رهن الموافقة النهائية من الرئيس شي ومني"، مضيفا: "العلاقات ممتازة!".

ولكن اتضح أن الصفقة لم تتم، والعلاقة لم تكن ممتازة.

لدرجة أن بكين، بعد أن شجعتها، فرضت في وقت سابق من هذا الشهر ضوابط إضافية على صادرات المعادن النادرة، وردّت واشنطن بتهديدات بفرض رسوم جمركية بنسبة 100% على شحنات البضائع الصينية المتجهة إلى الولايات المتحدة. كما انتقد وزير الخزانة الأمريكي سكوت بيسنت علنًا كبير المفاوضين التجاريين الصينيين لي تشينغ قانغ، واصفًا إياه بـ"المختل عقليًا".

لكن يبدو أن الرجلين وضعا هذه الخلافات جانبا بعد محادثات في ماليزيا خلال عطلة نهاية الأسبوع، حيث اتفقا على جذور اتفاق أولي تؤخر بموجبه الصين نظام الترخيص الموسع للمعادن النادرة، بينما تخفض الولايات المتحدة بشكل كبير التعريفات الجمركية التي هددت بفرضها على السلع الصينية.

وتبدو التوقعات القادمة من البيت الأبيض متفائلة، في حين يتبنى الجانب الصيني خطا أكثر حذرا.

من ناحية أخرى، يُعدّ أي اتفاق يُجنّب أسوأ سيناريو محتمل، وهو انهيار التجارة الأمريكية الصينية، خبرًا سارًا. وتشير جميع الأدلة منذ ذروة اضطرابات "يوم التحرير" في أبريل/نيسان إلى أنه في حال تهميش هذا التهديد المُدمّر، سيستمر الاقتصاد العالمي في التعافي، وسترتفع الأسواق بفضل سياسات التحفيز الاقتصادي، وتفاؤل الذكاء الاصطناعي، وأرباح الشركات القوية.

يقول كاساندرا إن هذه وجهة نظر متهاونة بشكل خطير. فأي اتفاق يحفظ ماء الوجه قد يتفق عليه ترامب وشي في النهاية لن يكون سوى تأجيل للحل.

حذّرت غريس فان، من تي إس لومبارد، يوم الجمعة من أن "فصلًا جديدًا محفوفًا بالمخاطر في الجغرافيا السياسية والتجارة العالمية" قد فُتح، بغض النظر عن نتيجة اجتماع ترامب وشي. فالمخاطر كبيرة، ولا يرغب أيٌّ من الطرفين في أن يُنظر إليه على أنه يتراجع، وسيشعر كلٌّ منهما بأنه يمتلك أوراق القوة.

ويقود ترامب أكبر قوة عظمى اقتصاديا وماليا وعسكريا في العالم، وكانت كل اتفاقية تجارية وقعها حتى الآن هذا العام لصالح الولايات المتحدة.

وفي الوقت نفسه، يتمتع شي بنفوذ هائل فيما يتصل بشيء تحتاج إليه الولايات المتحدة ــ المعادن النادرة، وهي العناصر المستخدمة في كل شيء بدءا من بطاريات الليثيوم أيون وأشباه الموصلات إلى الهواتف المحمولة ومحركات الطائرات وأجهزة التلفزيون LED والمركبات الكهربائية والرادارات العسكرية.

تُعدّ الصين حوالي 60% من المعادن الأرضية النادرة في العالم، وتُصنّع 90% من مغناطيساتها. ظاهريًا، تبدو القيمة الدولارية لسوق المعادن الأرضية النادرة العالمي ضئيلة، إذ لا تتجاوز 12 مليار دولار، وفقًا لشركة الاستشارات الإدارية IMARC. هذا الرقم، الذي يقع عند الحد الأعلى للتقديرات، لا يُمثّل سوى جزء ضئيل من التجارة الثنائية بين الولايات المتحدة والصين، والتي بلغت 670 مليار دولار العام الماضي.

ولكن هذه العناصر مرتبطة بتريليونات الدولارات من الناتج الاقتصادي العالمي، مما يجعل السوق الصغيرة نسبيا جزءا أساسيا من العلاقات بين الولايات المتحدة والصين.

ومن السذاجة إذن أن نعتقد أن رفع الضوابط التصديرية الصينية مؤقتا، إذا كان ذلك جزءا من أي اتفاق، سوف يشكل نهاية الأمر.

وبدلاً من ذلك، يميل الجانبان إلى استخدام "الاتفاق" كفرصة لتعزيز نقاط ضعفهما لضمان وضع أفضل عندما تشتعل التوترات مرة أخرى، سواء كان ذلك من خلال تنويع بكين لأسواق صادراتها أو تنويع واشنطن لمصادرها من المعادن الحيوية.

كان أحد أهم الدروس المستفادة من الاجتماعات السنوية لصندوق النقد الدولي والبنك الدولي في واشنطن هذا الشهر هو أن قرار الصين باستخدام نفوذها على الولايات المتحدة فيما يتصل بالمعادن النادرة يشير إلى مرحلة جديدة وأكثر خطورة في هذا الصراع الجيوسياسي.

قال دانيال يرجين، نائب رئيس شركة إس بي جلوبال، في نقاش إن الثقة بين الولايات المتحدة والصين قد "اندثرت". وفي جلسة أخرى، صرّح جون والدرون، رئيس جولدمان ساكس، بأن "علاقة أكثر أهمية" بين البلدين تتضح معالمها.

وفي الجلسات الخاصة، كان العديد من المندوبين أكثر تشاؤما.

ولكن التشاؤم ليس شيئاً ميز الأسواق المالية كثيراً خلال الأشهر الستة الماضية، حيث وصلت الأسهم في اليابان وأستراليا وكوريا الجنوبية وبريطانيا وفرنسا والولايات المتحدة إلى أعلى مستوياتها على الإطلاق الأسبوع الماضي.

وارتفعت العديد من الأسواق بشكل أكبر يوم الاثنين قبل اجتماع ترامب وشي، المتوقع يوم الخميس، حيث يعتقد المستثمرون أن التوصل إلى اتفاق تجاري مؤقت أفضل من عدم التوصل إلى اتفاق على الإطلاق.

هناك بعض الثنائيات المتطرفة في المجمع الخام حاليًا والتي تستحق نظرة سريعة...

في ظل ما أطلق عليه إريك نوتال "فائض المعروض النفطي الأكثر توقعاً في التاريخ"...

انخفضت أسعار النفط الخام إلى أدنى مستوياتها في خمسة أشهر قبل أكثر من أسبوع بقليل. ثم فرضت واشنطن عقوبات على شركتي نفط روسيتين عملاقتين، روسنفت ولوك أويل (وألمحت الهند والصين إلى أنها ستخفض مشتريات النفط الروسي، مما يشير إلى زيادة الطلب على البدائل)، فعادت أسعار النفط للارتفاع.

أفاد موقع أويل برايس أن الهند استوردت 19.93 مليون طن من النفط الخام الشهر الماضي، بزيادة قدرها 1.7% عن أغسطس، وفقًا لصحيفة إيكونوميك تايمز ، نقلاً عن بيانات حكومية. ويعادل هذا الإجمالي حوالي 4.87 مليون برميل يوميًا.

وأظهرت البيانات أيضا أن الزيادة السنوية في الواردات لشهر سبتمبر كانت أكثر وضوحا، حيث بلغت 6.1%.

وفي مجال المنتجات النفطية، أفادت خلية التخطيط والتحليل البترولي التابعة للحكومة بواردات بلغت 4.40 مليون طن، وهو ما يمثل زيادة بنسبة 20.9٪ عن سبتمبر 2024. من ناحية أخرى، انخفضت صادرات المنتجات بنسبة 4.8٪ إلى 6.18 مليون طن.

لكن المنشور أفاد أيضًا بانخفاض صادرات النفط الخام الروسية إلى الهند بنسبة 8.4% خلال الأشهر الثلاثة المنتهية في سبتمبر، في ظل تقلص الخصومات وقلة توافر البراميل. ومن المتوقع أن يزداد الانخفاض حدةً في الأسابيع المقبلة، عقب العقوبات الأمريكية الأخيرة على النفط الروسي، والتي استهدفت اثنتين من أكبر المصدرين - روسنفت ولوك أويل.

قال وزير البترول والغاز الطبيعي بوزارة الطاقة الهندية إن الهند بحاجة إلى المزيد من الاكتشافات المحلية للنفط والغاز حتى تتمكن من تلبية الطلب المستقبلي على الطاقة.

وقال بانكاج جين، بحسب ما نقلت وكالة برس تراست أوف إنديا: "في يوم من الأيام، سوف ننظر إلى وضع حيث ستصبح أشكال الطاقة البديلة أكثر أهمية بشكل متزايد لتلبية الطلب المتزايد مقارنة بالوقود الأحفوري".

وبالإضافة إلى ذلك، ارتفعت العقود الآجلة لشحنات الناقلات العملاقة يومي الخميس والجمعة بعد أن أدت العقوبات الأمريكية ضد أكبر شركات النفط الروسية إلى اندفاع نحو استبدال البراميل الروسية.

قفزت عقود الناقلات العملاقة للشهر الأول على مسار الشرق الأوسط إلى الصين، المسار المرجعي، بنسبة 16% اليوم الخميس، إلى أعلى مستوى في نحو عامين، وفقا لبيانات بورصة البلطيق التي نقلتها بلومبرج .

وقال أنوب سينغ، رئيس أبحاث الشحن العالمية في شركة أويل بروكيريدج، لوكالة بلومبرج: "نتوقع أن يكون الإقبال على النفط الخام البديل أكبر وأكثر استدامة بسبب القائمة الشاملة للمنتجين الروس الخاضعين لعقوبات مكتب مراقبة الأصول الأجنبية".

وارتفعت أسعار ناقلات النفط العملاقة بالفعل في وقت سابق من هذا الشهر بسبب الرسوم المتبادلة الأخيرة على موانئ الشحن في النزاع التجاري بين الولايات المتحدة والصين.

وتهدد رسوم الموانئ بإحداث دوامات إضافية في تدفقات النفط العالمية.

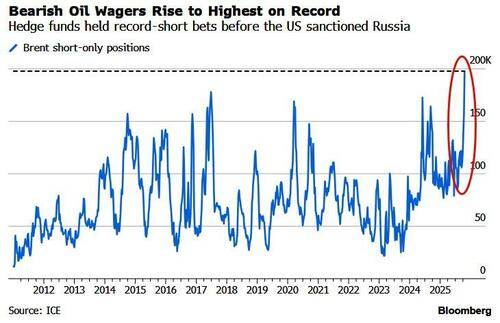

قبل هذا الارتفاع، عزز مديرو الأموال مراكزهم الاستثمارية السلبية على المؤشر القياسي العالمي بـ 40,233 عقدًا ليصل إجماليها إلى 197,868 عقدًا في الأسبوع المنتهي في 21 أكتوبر، وفقًا لبورصة ICE Futures Europe. وهذا هو أعلى رقم مُسجل على الإطلاق... مما يوفر ذخيرة كافية لضغط كبير على المكشوف...

... بينما يراهن التجار في جميع أنحاء العالم على أدلة متزايدة على أن فائض العرض الذي طال انتظاره أصبح في طور الظهور أخيرا مع توسع أسطول من النفط الخام في محيطات العالم إلى مستوى مرتفع جديد مع استمرار الدول المنتجة في إضافة براميل النفط وإبحار الناقلات لمسافات أبعد للتسليم...

ويرتفع الإنتاج من جانب أعضاء مجموعة دول أوبك+، التي تخفف تخفيضات الإنتاج السابقة - وكذلك الدول خارج المجموعة، وخاصة في الأمريكتين، حيث بدأت غيانا مؤخرا في الضخ من حقل بحري جديد ووصل إنتاج الولايات المتحدة إلى مستوى مرتفع جديد.

وتأتي هذه الزيادة في المخزونات في وقت يتباطأ فيه نمو الطلب، حيث يتوقع خبراء الأرصاد الجوية فائضاً قد يرتفع إلى ما يصل إلى 4 ملايين برميل يومياً في الأشهر الأولى من العام المقبل.

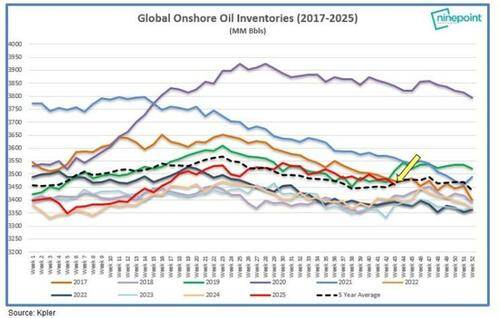

ومع ذلك، وكما يذكرنا إريك نوتال، فإن المخزون على الأرض أقل بكثير من المتوقع...

انخفضت مخزونات النفط الخام البرية بمقدار 39 مليون برميل خلال أول 20 يومًا من أكتوبر، وهي في الواقع الأدنى من متوسط الخمس سنوات منذ حوالي أربعة أشهر. لم يكن من المفترض أن يكون الوضع هكذا!

...وجزء كبير من الزيت على الماء يتجه بالفعل إلى وحدات معالجة محددة.

وأخيرا، تذكروا أن الصين تخزن 500 ألف برميل يوميا لاحتياطيها الاستراتيجي من النفط، لذا هناك الكثير من الطلب (الذي يمكن للمستثمرين الثيران الاستفادة منه)، ولكن أي تقدم نحو السلام، مثل إحياء خطط اجتماع بودابست، قد يقوض الارتفاع كما ستفعل الأحاديث التي تشير إلى أن أوبك+ من المتوقع حاليا أن تركز على إحياء جزء متواضع آخر من إنتاج النفط في ديسمبر/كانون الأول كحالة أساسية عندما يجتمع الأعضاء الرئيسيون هذا الأسبوع، وفقا لمندوبين.

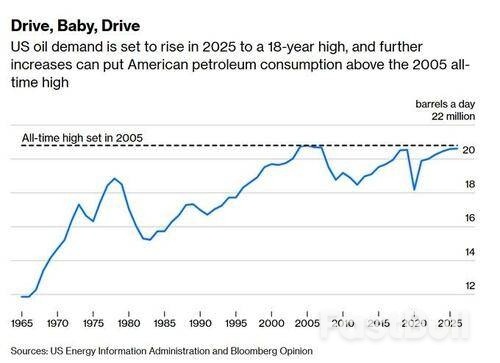

ويشهد الطلب المحلي ازدهاراً أيضاً، وكما يشير خافيير بلاس من بلومبرج، فإن استهلاك النفط في الولايات المتحدة يتجه نحو أعلى مستوى له في 18 عاماً عند 20.59 مليون برميل يومياً في عام 2025. ومن المرجح أن يشهد المزيد من الزيادات.

وهذا يتطلب أخذ الكثير من التطرف في العرض والطلب ومواقع العمل في الاعتبار.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك