أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

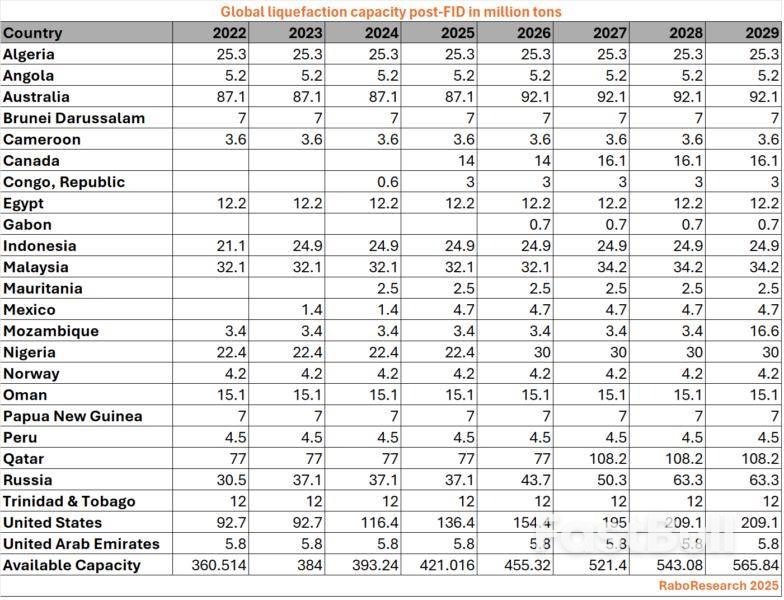

الاتحاد الأوروبي يحظر استيراد الغاز الطبيعي المسال من روسيا اعتبارًا من عام 2027. الولايات المتحدة وقطر تعملان على تعزيز القدرة على تصدير الغاز الطبيعي المسال بحلول ذلك الوقت. من المتوقع أن ترتفع القدرة العالمية للغاز الطبيعي المسال بمقدار 161 مليون طن سنويًا بحلول عام 2027.

سيكون الاتحاد الأوروبي قادرا على استبدال واردات الغاز الطبيعي المسال الروسي بالكامل بإمدادات بديلة اعتبارا من عام 2027 دون صدمات كبيرة في الأسعار، وذلك بفضل المشاريع المزدهرة في الولايات المتحدة وقطر، وفقا للبيانات والمحللين.

وافق الاتحاد الأوروبي يوم الخميس على فرض عقوبات جديدة على روسيا بسبب حربها في أوكرانيا والتي تحظر واردات الغاز الطبيعي المسال الروسي اعتبارًا من الأول من يناير 2027، أي قبل عام من الموعد المخطط له.

خضعت مدفوعات الاتحاد الأوروبي للطاقة لموسكو لتدقيق متجدد بعد مطالبة الرئيس الأمريكي دونالد ترامب أوروبا بوقف جميع المشتريات. ورغم أن الاتحاد الأوروبي قلّص اعتماده على الطاقة الروسية بنسبة 90% منذ عام 2022، إلا أنه استورد ما قيمته أكثر من 11 مليار يورو من الطاقة الروسية حتى الآن هذا العام.

عانت الاقتصادات الأوروبية من ارتفاع أسعار الغاز في عامي 2022 و2023 بعد غزو روسيا لأوكرانيا، لكن العالم شهد طفرة في مشاريع الغاز الطبيعي المسال منذ ذلك الحين، وهو ما يقول المحللون إنه سيؤدي إلى فائض عالمي في إمدادات الغاز في وقت لاحق من هذا العقد.

وبحسب بيانات المجموعة الدولية لمستوردي الغاز الطبيعي المسال، تورد روسيا للاتحاد الأوروبي 21 مليون طن سنويا من الغاز الطبيعي المسال، منها 15.5 مليون طن تأتي بموجب عقود طويلة الأجل.

وهذا لا يمثل أهمية كبيرة مقارنة بالقفزة المتوقعة في قدرة تصدير الغاز الطبيعي المسال العالمية بنحو 161 مليون طن سنويا بحلول عام 2027، وفقا لتقديرات رابوبانك.

قالت فلورنس شميت، خبيرة استراتيجية الطاقة في رابوبانك: "يُعدّ عام 2027 عامًا حاسمًا لزيادة طاقة تصدير الغاز الطبيعي المسال، وخاصةً من الولايات المتحدة وقطر... هناك ما يكفي من الغاز الطبيعي المُسال المُتاح للتعويض عن النقص الروسي، خاصةً إذا استطاع الغاز الطبيعي المسال الروسي التدفق إلى أسواق أخرى مثل الصين".

وأظهرت بيانات رابوبانك أن الولايات المتحدة ستضيف أكثر من 50 مليون طن سنويا بحلول نهاية عام 2027 فوق مستويات عام 2025، مما يعزز مكانتها كأكبر مصدر.

وتورد الولايات المتحدة بالفعل أكثر من 50% من الغاز الطبيعي المسال إلى الاتحاد الأوروبي، وقد ترتفع الحصة إلى ما يصل إلى 70%، وفقاً لشركة إنيرجي أسبكتس.

ومن المتوقع أن تضيف قطر نحو 31 مليون طن سنويا من الغاز الطبيعي بفضل توسعة حقل الشمال، في حين ستشهد كندا ونيجيريا أيضا مشاريع جديدة.

وقالت آن صوفي كوربو، الباحثة في مركز سياسة الطاقة العالمية بجامعة كولومبيا: "بشكل عام، فإن وقف واردات الغاز الطبيعي المسال الروسي في أوروبا ينبغي أن يكون له تأثير ضئيل على أسعار الغاز".

قال أرتورو ريغالادو من شركة كبلر إن حظر الاتحاد الأوروبي للغاز الطبيعي المسال لن يؤدي إلى خفض إجمالي الإمدادات الروسية في السوق، بل سيؤدي إلى إعادة تشكيل تدفقات التجارة العالمية حيث من المرجح أن تتحول الشحنات إلى آسيا.

من المتوقع أن تضيف روسيا ما يقرب من 20 مليون طن سنويًا من مشروعها للغاز الطبيعي المسال في القطب الشمالي 2 إلى قدرتها الحالية البالغة حوالي 33 مليون طن سنويًا.

وقال كوربو إن الأسعار في أوروبا وآسيا قد ترتفع إذا لم تتمكن روسيا من بيع كميات كبيرة من الغاز الطبيعي المسال في آسيا بسبب مزيج من العقوبات وعدم رغبة المشترين الآسيويين في استيراده.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

مخطط زوج ETH/USDT لأربع ساعات. المصدر: TradingView

مخطط زوج ETH/USDT لأربع ساعات. المصدر: TradingView مخطط زوج ETH/USD لأربع ساعات. المصدر: X

مخطط زوج ETH/USD لأربع ساعات. المصدر: X