أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنوات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنواتا:--

ا: --

ا: --

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل إجمالي الناتج المحلي

البرازيل إجمالي الناتج المحليا:--

ا: --

ا: --

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas سنويا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

ترامب يعفو عن تشاو مؤسس بينانس؛ السوق يتفاعل بشكل إيجابي. ارتفاع سعر BNB وسط تجدد ثقة المستثمرين. تفاؤل الصناعة ينمو مع التحولات التنظيمية الملحوظة.

أصدر الرئيس دونالد ترامب عفواً عن تشانغ بينغ تشاو، مؤسس بينانس، مما يُشير إلى تغيير جذري في موقف الحكومة الأمريكية القيادي في مجال العملات المشفرة. أُعلن عن العفو في أكتوبر/تشرين الأول 2024.

ويعمل هذا العفو على إزالة الشكوك القانونية، مما يعزز ثقة السوق، كما يتضح من ارتفاع قيمة عملة Binance Coin، مما يعني تخفيف القيود التنظيمية المفروضة على صناعة العملات المشفرة.

حصل تشانغبينغ "سي زد" تشاو، مؤسس منصة بينانس ، على عفو من الرئيس دونالد ترامب. تُمثل هذه الخطوة غير المتوقعة تحولاً كبيراً في سياسة الولايات المتحدة تجاه رواد قطاع العملات المشفرة، مما يُنذر بتغييرات محتملة في لوائح هذا القطاع.

تم العفو عن تشاو، الرئيس التنفيذي السابق لشركة بينانس، لانتهاكه قانون السرية المصرفية. ورغم انتهاء عقوبته الفيدرالية، لا يزال أكبر مساهم في بينانس. وقد أكد البيت الأبيض على أن هذا القرار يُمثل نهايةً للوائح العملات المشفرة المعادية.

استجابت الأسواق المالية بسرعة للعفو، وشهدت عملة بينانس (BNB) ارتفاعًا ملحوظًا في أسعارها. وصرحت كارولين ليفيت، السكرتيرة الصحفية للبيت الأبيض، قائلةً: "لقد أصدر الرئيس ترامب عفوًا عن تشاو 'باستخدام سلطته الدستورية' [...]. لقد انتهت حرب إدارة بايدن على العملات المشفرة." وسادت أجواء إيجابية في قطاع العملات المشفرة، متوقعةً تحسنًا في المواقف التنظيمية وزيادةً في نشاط السوق.

شهدت منصة بينانس وأصولها، مثل BNB وBTC، ارتفاعًا في أحجام التداول. ويشير العفو إلى دعم سياسي محتمل لقطاع العملات المشفرة، مما قد يشجع على تبنيها على نطاق أوسع في السوق والاستثمارات المؤسسية.

يُبدي المشاركون في السوق تفاؤلاً بشأن مستقبل تنظيم العملات المشفرة. وقد شهدت بيتكوين وغيرها من العملات المشفرة الرائدة تحركات سعرية إيجابية، مما يُنبئ ببيئة تنظيمية مواتية.

تُشير التوقعات بشأن النتائج المالية والتنظيمية والتكنولوجية المستقبلية إلى تفاؤل حذر. ويتوقع مجتمع العملات المشفرة وضوحًا في اللوائح، مما قد يعزز الاستثمار والتقدم التكنولوجي في قطاع العملات المشفرة. تشانغبينج "سي زد" تشاو، مؤسس بينانس، "شكرًا لك تشارلز. أخبار رائعة إن صحت. تصحيح بسيط، لم تكن هناك أي تهم احتيال. أعتقد أنهم (وزارة العدل في ظل الإدارة السابقة) بحثوا بجدية بالغة، لكنهم لم يجدوا أي شيء. اعترفتُ بانتهاك واحد لقانون السرية المصرفية (BSA)".

في كل مرة واجهت فيها الحكومة الأميركية أزمة مالية وجودية في تاريخها، اختارت تغيير القواعد بدلاً من الوفاء بوعودها بالكامل... وعادة ما كان ذلك عن طريق استبدال الذهب أو الفضة بالورق.

من حرب عام ١٨١٢ التي عجزت فيها الولايات المتحدة عن سداد فوائد القروض، إلى أوراق لينكولن الخضراء، إلى إلغاء روزفلت لبنود الذهب عام ١٩٣٣، ونهاية استرداد الفضة عام ١٩٦٨، وإغلاق نيكسون لنافذة الذهب عام ١٩٧١، تخلفت واشنطن عن السداد خمس مرات من قبل - غالبًا بتغيير شروط السداد بدلًا من الاعتراف بالفشل الصريح. لا شك أن هذه الحالات كانت حالات تخلف عن السداد. والادعاء بخلاف ذلك أشبه بمحاولة تغيير شروط قرضك العقاري أو فاتورة بطاقة الائتمان المقومة بالدولار من جانب واحد لتتمكن من سداد التزاماتك بالبيزو الأرجنتيني أو دولارات زيمبابوي - ثم التظاهر، بطريقة ما، بأن الأمر لم يكن تخلفًا عن السداد.

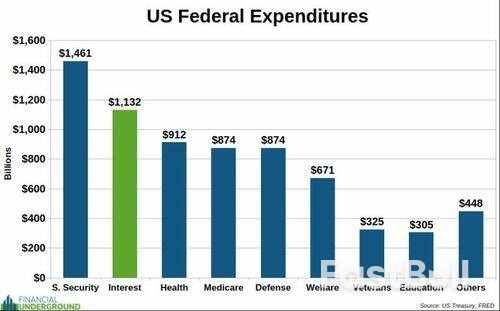

تُخبر حكومة الولايات المتحدة دائنيها في جوهرها بما قاله دارث فيدر ذات مرة: "سأُغيّر الاتفاق. أرجو ألا أُغيّره أكثر من ذلك". وكما في فيلم "حرب النجوم"، الرسالة واضحة: واشنطن ستُغيّر القواعد متى دعت الحاجة. قد يحصل الدائنون على مستحقاتهم، ولكن ليس بالطريقة التي وُعدوا بها، وبالتأكيد ليس بالطريقة التي توقعوها. اليوم، تجد حكومة الولايات المتحدة نفسها مرة أخرى في مأزق مالي وجودي. فالدين الوطني لا يُدار، والإنفاق الفيدرالي مُقيدٌ بمسار تصاعدي، وقد تجاوزت فوائد هذا الدين تريليون دولار سنويًا. وبهذه الوتيرة، قد تتجاوز الفوائد قريبًا الضمان الاجتماعي كأكبر بند في الميزانية الفيدرالية.

أكبر النفقات هي استحقاقات مثل الضمان الاجتماعي والرعاية الطبية. لن يُخفّضها أي سياسي، بل ستستمر في النمو. عشرات الملايين من جيل طفرة المواليد، أي ما يقارب ربع السكان، على وشك التقاعد. يُعدّ خفض الاستحقاقات انتحارًا سياسيًا. كما أن الإنفاق الدفاعي، الضخم أصلًا، محظورٌ تمامًا. ففي ظلّ البيئة الجيوسياسية الأكثر هشاشةً منذ الحرب العالمية الثانية، فإن الإنفاق العسكري لا ينخفض، بل يرتفع.

الطريقة الوحيدة لخفض الإنفاق بشكل فعّال هي خفض الاستحقاقات، وتفكيك دولة الرفاه، وإغلاق مئات القواعد العسكرية الأجنبية، وسداد جزء كبير من الدين الوطني لخفض تكلفة الفائدة. يتطلب ذلك قائدًا مستعدًا لاستعادة جمهورية دستورية محدودة. ومع ذلك، هذا وهمٌ غير واقعي تمامًا. من الحماقة الرهان على حدوث ذلك. خلاصة القول: واشنطن لا تستطيع حتى إبطاء معدل نمو الإنفاق، ناهيك عن خفضه. لن يكون للنفقات أي اتجاه سوى الارتفاع - ارتفاعٌ هائل.

ولن تنقذنا الإيرادات الضريبية أيضا.

حتى لو وصلت معدلات الضرائب إلى 100%، فلن يكون ذلك كافيًا لوقف تفاقم الدين. ووفقًا لمجلة فوربس، يوجد حوالي 806 مليارديرات في الولايات المتحدة، بثروات إجمالية تبلغ حوالي 5.8 تريليون دولار. وحتى لو صادرت واشنطن 100% من ثروات المليارديرات، فلن تكفي بالكاد لتمويل عام واحد من الإنفاق، ولن تفعل شيئًا لوقف هذا المسار المتصاعد من الديون والعجز. هذا يعني أن نفقات الفوائد ستستمر في الارتفاع. لقد تجاوزت بالفعل ميزانية الدفاع، وهي في طريقها لتجاوز الضمان الاجتماعي قريبًا. عندها، قد تستهلك الفوائد معظم عائدات الضرائب الفيدرالية. لن تخفي الحيل المحاسبية القديمة والخدع النقدية الحقيقة لفترة أطول.

باختصار، يُشكّل ارتفاع فاتورة الفائدة تهديدًا مُلِحًّا لقدرة الحكومة الأمريكية على الوفاء بالتزاماتها. ولا شك لديّ أن واشنطن ستجد نفسها قريبًا عاجزة عن الوفاء بالتزاماتها مجددًا.

السؤال الآن هو: كيف سيبدو التخلف السادس عن السداد؟

لا أعتقد أن التخلف السادس عن السداد سيكون حدثًا دراماتيكيًا ليوم واحد كما حدث في عامي ١٩٣٣ أو ١٩٧١. بل ستكون عملية بطيئة: انخفاض متواصل لقيمة الدولار لتغطية عبء دين لا يمكن سداده بصدق. وكما في الماضي، لن تعترف واشنطن وأتباعها في وسائل الإعلام أبدًا بأنه تخلف عن السداد. على عكس الماضي، لم تعد الولايات المتحدة ملزمة بالذهب أو الفضة. كل شيء مُقوّم بالعملة الورقية التي يستطيع الاحتياطي الفيدرالي إصدارها دون حدود. تختلف الآليات، لكن النتيجة واحدة: سيُغرم الدائنون بأموال أقل بكثير مما وُعدوا به.

بعد التخلف عن سداد الديون عام ١٩٧١، الذي قطع آخر ارتباط للدولار بالذهب، كان الوعد الضمني بأن واشنطن ستكون وصيةً مسؤولةً على عملتها الورقية. كان جوهر هذا الوعد وهمًا بأن الاحتياطي الفيدرالي سيتصرف باستقلالية عن الضغوط السياسية. كانت الفكرة بسيطة: فبدون ظاهر الاستقلال على الأقل، سينظر المستثمرون إلى الاحتياطي الفيدرالي على حقيقته - ذراع تمويل للسياسيين المبذرين - وستنهار الثقة بالدولار.

لقد تحطم هذا الوهم الآن.

يتعين على الحكومة إصدار كميات متزايدة من الديون مع إبقاء أسعار الفائدة منخفضة لاحتواء تكاليف الفائدة المتفجرة.

وهنا يأتي دور بنك الاحتياطي الفيدرالي.

بعد أن ضُيِّقت الخناق، ستُجبر واشنطن الاحتياطي الفيدرالي على خفض أسعار الفائدة، وشراء سندات الخزانة، وإطلاق موجة تلو الأخرى من التيسير النقدي. ستُفقِد هذه الإجراءات قيمة الدولار، وتُبدد وهم استقلال الاحتياطي الفيدرالي. لهذا السبب أعتقد أن انهيار مصداقية الاحتياطي الفيدرالي كمؤسسة مستقلة سيُحدد مسار التخلف السادس عن السداد.

ومن بين المؤشرات الأكثر وضوحا سعي ترامب إلى تعزيز سلطته على بنك الاحتياطي الفيدرالي.

لنكن واضحين: لم تكن البنوك المركزية "مستقلة" قط. إنها موجودة لاستنزاف الثروة من عامة الناس عبر التضخم وتوجيهها إلى ذوي النفوذ السياسي. لطالما كان استقلال الاحتياطي الفيدرالي سرابًا، وهو الآن يتلاشى بسرعة. ترامب ببساطة يفعل ما يفعله أي قائد في منصبه. لا أحد يعتقد أن البنك المركزي الصيني مستقل عن شي. إذا واجهت أي دولة أزمة مماثلة، فسيمتثل بنكها المركزي لمطالب الحكومة. أتوقع أن يحقق ترامب ما يريده مع الاحتياطي الفيدرالي. سيخضع الاحتياطي الفيدرالي لمطالبه، ويخفض قيمة الدولار لمنع عبء الدين من التفاقم. إما أن يُجبر باول على الانصياع أو سيستبدله مباشرةً، مثقلًا الاحتياطي الفيدرالي بالموالين. ستكون النتيجة طباعة نقود على نطاق لم نشهده من قبل.

بدأت جهود ترامب تؤتي ثمارها بالفعل. ففي جاكسون هول، أقرّ باول بأن "التحول في ميزان المخاطر قد يستدعي تعديل سياستنا"، مشيرًا إلى احتمالية خفض أسعار الفائدة قريبًا. وهذا ما حدث بالضبط. ففي 17 سبتمبر، خفض الاحتياطي الفيدرالي أسعار الفائدة بمقدار 25 نقطة أساس، وأشار إلى المزيد من التخفيضات. علاوة على ذلك، دأب ستيفن ميران، أحدث مرشح ناجح لترامب لعضوية مجلس الاحتياطي الفيدرالي، على الترويج لفكرة ما يُطلق عليه "الولاية الثالثة" للاحتياطي الفيدرالي.

تقليديًا، لدى الاحتياطي الفيدرالي مهمتان: استقرار الأسعار وتحقيق أقصى قدر من التوظيف. أما المهمة الثالثة التي اقترحها ميران، فتتمثل في "ضبط أسعار الفائدة طويلة الأجل". ما يعنيه ذلك في الواقع هو أن الاحتياطي الفيدرالي سيمول الحكومة الفيدرالية علنًا من خلال إصدار دولارات جديدة لشراء الديون طويلة الأجل، مع إبقاء العائدات منخفضة بشكل مصطنع. بمعنى آخر، يُعدّ ما يُسمى بالمهمة الثالثة اعترافًا صريحًا بأن الاحتياطي الفيدرالي لم يعد مستقلًا، بل سيصبح أداة سياسية تُستخدم لتمويل الإنفاق الحكومي.

بدون هذا الدعم، سيُغرق الإنفاق الفيدرالي الضخم السوق بسندات الخزانة، مما سيدفع أسعار الفائدة إلى ارتفاع كبير. لكن مع تدخل الاحتياطي الفيدرالي، يُمكن لواشنطن الاستمرار في الاقتراض مع إبقاء أسعار الفائدة منخفضة - على الأقل لفترة من الوقت. تكمن المشكلة في أن هذا يأتي على حساب انخفاض قيمة الدولار. في النهاية، سيُجبر هذا الانخفاض المستثمرين على طلب عوائد أعلى على أي حال، مما يُفاقم المشكلة. أعتقد أنها مسألة وقت فقط قبل أن يستسلم الاحتياطي الفيدرالي تمامًا، مُبددًا وهم الاستقلال نهائيًا. وقد صرّح مايك ويلسون، كبير مسؤولي الاستثمار في مورغان ستانلي، مؤخرًا: "على الاحتياطي الفيدرالي التزام بمساعدة الحكومة على تمويل نفسها".

سأشعر بالتوتر لو كان الاحتياطي الفيدرالي مستقلاً تماماً. عليه مساعدتنا في حل مشكلة العجز هذه.

وهذا هو جوهر التقصير السادس.

لن يأتي ذلك من خلال تخلف عن سداد المدفوعات أو إعادة صياغة العقود، بل من خلال انهيار أسطورة استقلالية الاحتياطي الفيدرالي. بمجرد أن تُصبح السياسة النقدية سياسية بالكامل، ستكون التداعيات هائلة - على الدولار، وعلى سندات الخزانة، وعلى الذهب. وهذا لا يحدث بمعزل عن العوامل الأخرى. فبينما تغرق واشنطن في الديون، يرى بقية العالم ما هو آتٍ. تتحرك البنوك المركزية لحماية نفسها. أعتقد أنهم يدركون أن انخفاض قيمة العملة أمر لا مفر منه، ولا ينوون تحمل المسؤولية. كان ردهم واضحًا: التخلي عن الوعود الورقية والعودة إلى الذهب.

باختصار، لن يكون التخلف عن سداد الديون للمرة السادسة مجرد عنوان رئيسي ــ بل سيكون بمثابة نزيف حاد.

عندما ينخفض سعر الدولار بهدوء، وينهار "استقلال" الاحتياطي الفيدرالي أخيرًا، سيكون الأوان قد فات لإعادة التوازن. إذا قرأتَ حتى هذه النقطة، فأنتَ تشعر بالفعل بأن الفرصة تضيق. لا تنتظر تأكيدًا من نشرات الأخبار المسائية. السؤال الآن ليس ما إذا كانت هذه الأزمة ستتفاقم، بل كيف ستتفاقم، وما إذا كنتَ ستخسرها.

وصل تشانج بينج تشاو، الرئيس التنفيذي السابق لشركة بينانس، إلى المحكمة الفيدرالية في سياتل، واشنطن، الولايات المتحدة، يوم الثلاثاء 30 أبريل 2024.

أصدر الرئيس الأميركي دونالد ترامب عفوا عن مؤسس منصة بينانس، تشانغ بينج تشاو، الذي أقر في وقت سابق بالذنب في تسهيل غسل الأموال أثناء رئاسته لبورصة العملات المشفرة، بحسب ما أعلن البيت الأبيض الخميس.

وقالت كارولين ليفيت، السكرتيرة الصحفية للبيت الأبيض، في بيان: "مارس الرئيس ترامب سلطته الدستورية بإصدار عفو عن السيد تشاو، الذي حوكم من قبل إدارة بايدن في حربها على العملات المشفرة".

في نوفمبر 2023، أقر تشاو بالذنب في القضية ووافق على التنحي عن منصبه كرئيس تنفيذي لشركة بينانس كجزء من تسوية بقيمة 4.3 مليار دولار بين الشركة ووزارة العدل.

وحُكم عليه في أبريل/نيسان 2024 بالسجن لمدة أربعة أشهر فقط.

هذا خبر عاجل. يُرجى التحديث للاطلاع على التحديثات.

قال خبراء اقتصاديون وصناع سياسات سابقون إن البنك المركزي البرازيلي قد يؤجل تخفيضات أسعار الفائدة التي طال انتظارها إلى عام 2026 نظرا لأن المؤسسة تخوض معركة منفردة ضد التضخم.

تبذل إدارة الرئيس لويس إيناسيو لولا دا سيلفا جهودًا حثيثة لإنشاء وتوسيع نطاق البرامج الاجتماعية، سعيًا لتعزيز شعبيته قبل انتخابات العام المقبل. وستؤدي هذه المبادرات، التي تُسهّل كل شيء، من قروض الرهن العقاري إلى شراء الغاز، إلى تعزيز الاستهلاك، مما يُصعّب السيطرة على ارتفاع أسعار المستهلك، وفقًا للمحللين.

قال غوستافو لويولا، الشريك في شركة تيندينسياس الاستشارية، والذي شغل منصب محافظ البنك المركزي بين عامي 1992 و1993: "إن اتباع سياسة مالية أكثر ترشيدًا قد يدفع البنك المركزي إلى تأجيل بدء خفض أسعار الفائدة". وأضاف: "يُعتبر البنك المركزي البرازيلي معزولًا عمليًا في هذه المعركة ضد التضخم".

ويتوقع أن معدل الفائدة على القروض العقارية، الذي بلغ حاليا أعلى مستوى له في نحو عقدين من الزمان عند 15%، لن يبدأ في الانخفاض إلا في الربع الأول من عام 2026.

تأتي تحذيرات محللي القطاع الخاص في الوقت الذي يُكثّف فيه لولا ضغوطه لخفض تكاليف الاقتراض، مُصرّحًا هذا الأسبوع بأنه يُجهّز أكبر اقتصاد في أمريكا اللاتينية لاتباع سياسة نقدية "أكثر جدية". ورغم تراجع توقعات التضخم في الأسابيع الأخيرة، إلا أنها لا تزال تُظهر ارتفاعًا في تكلفة المعيشة يتجاوز هدف 3% حتى عام 2028. في غضون ذلك، تُسارع الحكومة إلى إيجاد مصادر دخل جديدة لسد عجزها المالي.

قال لويز فرناندو فيغيريدو، رئيس مجلس إدارة شركة جيف إنفستمينتوس والمدير السابق للبنك المركزي، تعليقًا على تأثير زيادة الإنفاق الحكومي: "البنك المركزي وحيد، ومن كان ينبغي أن يدعمه يعترض طريقه. علينا أن نخفف من سرعة السيارة، لكن أحدهم يُسرّعها. لذا، على البنك المركزي أن يكبحها بقوة أكبر".

سجلت الحكومة البرازيلية عجزًا أوليًا قدره 17.3 مليار ريال برازيلي (3.1 مليار دولار) في أغسطس، وفقًا للبنك المركزي. وبلغ العجز الاسمي - الذي يشمل مدفوعات فوائد الديون - 91.5 مليار ريال برازيلي خلال الشهر. وبينما تستهدف الحكومة تحقيق فائض أولي بنسبة 0.25% من الناتج المحلي الإجمالي العام المقبل، إلا أن قلة من المستثمرين يعتقدون إمكانية تحقيق هذا الهدف.

أفاد صانعو السياسات بأن الحفاظ على استقرار تكاليف الاقتراض خلال الأشهر المقبلة بدأ يُؤتي ثماره. إلا أنهم يقولون إن آثار السياسة النقدية شديدة التشديد قد تأثرت جزئيًا بعوامل، منها قوة سوق العمل.

في أغسطس، استقر معدل البطالة في البرازيل عند 5.6%، وهو مستوى منخفض قياسي شجع العمال على السعي للحصول على أجور أعلى. وصرحت أدريانا دوبيتا، الخبيرة الاقتصادية المختصة بشؤون البرازيل والأرجنتين في بلومبرج إيكونوميكس، قائلةً: "لقد حافظ هذا على مرونة التضخم، لا سيما في قطاع الخدمات، وهو ما يُمثل مصدر قلق رئيسي للبنك المركزي".

كما سلط محافظو البنوك المركزية الضوء على مخاوف المستثمرين بشأن هشاشة المالية العامة في البرازيل، مشيرين إلى أن فعالية السياسة النقدية تعتمد جزئيا على قدرة الحكومة على استعادة الثقة المالية.

قال ألبرتو راموس، كبير الاقتصاديين لشؤون أمريكا اللاتينية في مجموعة جولدمان ساكس: "في هذه المرحلة، تُعتبر السياسة النقدية هي المرساة الموثوقة الوحيدة في النظام". ويتوقع راموس خفض سعر الفائدة في الربع الأول من عام 2026، إلا أنه يحذر من أن هذه الخطوة قد تأتي لاحقًا إذا فشل التضخم في التقارب مع هدف 3%.

وتتراوح توقعات التضخم في البرازيل حول 4.7% بنهاية العام الجاري و4.27% أواخر عام 2026، وفقا لمسح أجراه البنك المركزي ونشر يوم الاثنين.

وقال لويولا "إذا نظرنا إلى الأرقام بدقة، فرغم التحسن في التضخم والتوقعات، فإنها تظل أعلى من المستهدف، حتى في الأفق ذي الصلة".

النقاط الرئيسية:

أعلن باولو أردوينو، الرئيس التنفيذي لشركة تيثر، أن عملة USDT التابعة لشركة تيثر قد وصلت إلى 500 مليون مستخدم عالميًا، مسجلةً بذلك إنجازًا تاريخيًا في تبني العملات المشفرة والشمول المالي، وذلك عبر تيليجرام. يُبرز هذا الإنجاز دور تيثر في توسيع نطاق الوصول المالي، لا سيما في المناطق غير المصرفية، ويعزز مكانتها السوقية في ظل مناقشات التمويل الجارية لتعزيز سيولتها وحضورها الاستراتيجي. وكشف باولو أردوينو، الرئيس التنفيذي لشركة تيثر، أن USDT قد حققت إنجازًا هامًا بوصولها إلى 500 مليون مستخدم حول العالم. ويؤكد هذا التطور على تزايد اعتماد العملات المستقرة في النظام المالي العالمي.

برزت تيثر كلاعب رئيسي في عالم العملات المشفرة، محققةً توسعًا ملحوظًا تحت قيادة باولو أردوينو. ويشغل كانتور فيتزجيرالد منصب المستشار المالي لمفاوضات تيثر لجمع تمويل محتمل بقيمة 20 مليار دولار.

من المحتمل أن تؤثر زيادة عدد مستخدمي USDT على مجموعة من الأصول، بما في ذلك ETH وBTC، حيث لا تزال Tether عملة مستقرة أساسية في منصات التداول. وأكد أردوينو على دورها في الشمول المالي، وخاصة في الاقتصادات ذات التضخم المرتفع. "وصل عدد مستخدمي Tether إلى 500 مليون مستخدم حول العالم. وهذا يُحتمل أن يكون أكبر إنجاز في مجال الشمول المالي في التاريخ، إذ يوفر خدمات حيوية للمستبعدين من النظام المصرفي التقليدي." - باولو أردوينو، الرئيس التنفيذي لشركة Tether

تُبرز هيمنة تيثر، بقيمة سوقية تبلغ 182.4 مليار دولار أمريكي، تأثيرها في سوق العملات المشفرة. وتُواصل سيولة تيثر توفير منصة تداول مستقرة في ظل ظروف السوق المتقلبة.

ينعكس نمو تيثر في دوره كمخزن للقيمة للمستخدمين في الأسواق الناشئة. قد يدفع هذا الإنجاز إلى تدقيق متزايد من قبل الهيئات التنظيمية حول العالم. قد يؤدي هذا الإنجاز إلى نتائج مالية وتنظيمية وتكنولوجية مهمة، متأثرة بالاتجاهات التاريخية. يُبرز اندماج تيثر في البورصات العالمية أهميته في مشهد العملات المشفرة.

كان من المتوقع في وقت سابق أن " الاجتماع المقبل بين بوتن وترامب قد يؤدي إلى شيء ملموس هذه المرة " بسبب المصالح المتبادلة الجديدة في التوصل إلى اتفاق، ولكن بعد ذلك ألغى ترامب قمة بودابست على أساس أنه لا يعتقد أنها تستحق وقته.

كما فرض عقوبات جديدة على روسيا في مجال الطاقة، وربما يكون كاذباً بشأن عدم موافقته على استخدام أوكرانيا للصواريخ بعيدة المدى.

لقد فاجأ التغيير الأخير الذي طرأ على موقف ترامب كثيرين، ولكن من الممكن أن نعزوه إلى الأسباب الخمسة التالية:

الهدف الأدنى لروسيا هو السيطرة الكاملة على دونباس، والذي بدونه لا يستطيع بوتين، نظريًا، تجميد الحرب (ناهيك عن إنهائها) دون "فقدان ماء الوجه". يرفض ترامب إجبار زيلينسكي على الانسحاب من هناك، معتقدًا أنه يستطيع إجبار بوتين على تجميد الصراع دون السيطرة على دونباس أولًا، مما يعني تقديم أقصى قدر من التنازلات. لا يزال هذا مرفوضًا من بوتين، وقد يظل كذلك دائمًا، لكن يبدو أن ترامب يأخذ رفضه على محمل شخصي، ربما يراه تحديًا لسلطته.

صدر إعلان ترامب خلال اجتماع مع الأمين العام لحلف الناتو، مارك روته، مما يوحي بأن دعاة الحرب أمثاله، وزيلينسكي ، وليندسي غراهام ، وآخرين، ما زالوا يصغون إليه. يُعرف عنه تقلبه، حيث لاحظ الكثيرون ميله للتأثر بآخر شخص تحدث إليه. هذه الخاصية تجعله أسهل في التلاعب به مقارنةً بمعظم الناس، مما له تداعيات هائلة من حيث كيفية تأثير بعض جماعات الضغط والقوى الأجنبية على السياسة الأمريكية طوال فترة ولايته الثانية.

لن يُحاول ترامب عقد صفقة قاسية وينتهي به الأمر بالاستسلام لمُحبي الحرب إلا إذا كان مُقتنعًا تمامًا بأن أي تصعيد روسي أمريكي سيظل تحت السيطرة. وتفترض حساباته أنه لن يكون هناك رد فعل كاسح من بوتين يدفعهم إلى تصعيد سلم التصعيد إلى القمة. ويستند هذا إلى افتراض أن روسيا أضعف من الولايات المتحدة، وبالتالي ستتراجع إذا تعرضت لضغوط كبيرة. إنها مخاطرة لا مفر منها.

صرح كبار المسؤولين التنفيذيين في المصافي لقناة NDTV بأنه "من المتوقع أن تنخفض تدفقات النفط الروسي إلى كبرى شركات التكرير الهندية إلى ما يقارب الصفر" بعد العقوبات الأخيرة، مما قد يُقسّم مثلث روسيا والهند والصين (RIC) المُعزز حديثًا إذا صحّ ذلك. قد يتوقع ترامب أيضًا أن تفعل الصين الشيء نفسه لحمله على تقليص الرسوم الجمركية الإضافية البالغة 100% التي هدد بفرضها عليها الشهر المقبل. قد يُثبت خطأه في كلا الأمرين، ولكن على أي حال، يُظهر تصعيده الأخير أنه لا يزال يسعى إلى تقسيم أوراسيا.

من غير المتوقع أن تمتثل الصين للعقوبات الأمريكية الأخيرة، إذ ستستفيد من شراء أي نفط قد تعجز روسيا قريبًا عن بيعه للهند بخصم كبير. وقد تنهار اتفاقية التجارة الصينية الأمريكية المؤقتة إذا فرض ترامب تعريفاته الجمركية المهددة على الصين، واشترط تقليصها على الصين التخلص من النفط الروسي. بل قد يرغب في أن تتجلى هذه السلسلة المتوقعة من الأحداث، لتبرير تسريع خطته "العودة إلى شرق آسيا" لاحتواء الصين بشكل أقوى.

إن السبب الذي دفع ترامب إلى التصعيد مرة أخرى ضد روسيا يرجع في المقام الأول إلى اعتقاده (على الرغم من أنه ربما يكون خاطئا) بأن بوتن لن يخاطر بتفاقم التوترات وخروجها عن السيطرة ردا على ذلك حتى لو لم يوافق أبدا على الحد الأقصى من التنازلات المطلوبة منه.

وربما تكون الولايات المتحدة قد خلصت أيضاً، سواء كانت على حق أو على خطأ، إلى أن الهند هي الحلقة الضعيفة في مجموعة البريكس والتي يمكن إرغامها على تفكيكها .

ولكي نكون واضحين، فإن هذه التفسيرات لا تعادل التأييد، ولكنها تفسر بشكل مقنع ما فعله ترامب للتو.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك