أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا توقعات إنتاج الغاز الطبيعي للعام المقبل

أمريكا توقعات إنتاج الغاز الطبيعي للعام المقبلا:--

ا: --

ا: --

توقعات الطاقة الشهرية قصيرة المدى من تقييم الأثر البيئي أمريكا متوسط معدل العائد على مزاد أوراق الخزانة لمدة 10 سنواتا:--

ا: --

ا: --

أمريكا مخزون البنزين الأسبوعي APIا:--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية APIا:--

ا: --

ا: --

أمريكا مخزونات النفط الخام الأسبوعية APIا:--

ا: --

ا: --

أمريكا مخزون النفط المكرر الأسبوعي APIا:--

ا: --

ا: --

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)

كوريا الجنوبية معدل البطالة (معدل موسميا) (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)

اليابان مؤشر رويترز تانكان للشركات غير الصناعية (ديسمبر)ا:--

ا: --

ا: --

اليابان مؤشر رويترز تانكان للشركات الصناعية (ديسمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار المنتجين PPI الشهري (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية الشهري (نوفمبر)ا:--

ا: --

ا: --

اليابان مؤشر أسعار السلع الأساسية للمؤسسات المحلية السنوي (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلك

البر الرئيسى الصينى مؤشر أسعار المستهلكا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المنتجين PPI السنوي (نوفمبر)ا:--

ا: --

ا: --

البر الرئيسى الصينى مؤشر أسعار المستهلكا:--

ا: --

ا: --

إندونيسيا مبيعات التجزئة سنويا (أکتوبر)

إندونيسيا مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

إيطاليا الإنتاج الصناعي السنوي (معدل موسميا) (أکتوبر)

إيطاليا الإنتاج الصناعي السنوي (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا متوسط معدل العائد علي أذونات بنك ايطاليا لمدة 12 شهرًاا:--

ا: --

ا: --

حاكم بنك إنجلترا بيلي يتحدث

حاكم بنك إنجلترا بيلي يتحدث رئيسة البنك المركزي الأوروبي لاجارد تتحدث

رئيسة البنك المركزي الأوروبي لاجارد تتحدث جنوب أفريقيا مبيعات التجزئة سنويا (أکتوبر)

جنوب أفريقيا مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل مؤشر التضخم السنوي

البرازيل مؤشر التضخم السنويا:--

ا: --

ا: --

البرازيل مؤشر أسعار المستهلكا:--

ا: --

ا: --

أمريكا مؤشر نشاط طلبات الرهن العقاري الأسبوعي MBAا:--

ا: --

ا: --

أمريكا مؤشر تكلفة العمالة الفصلي (الربع 3)ا:--

ا: --

ا: --

كندا سعر الفائدة الليلية المستهدف

كندا سعر الفائدة الليلية المستهدفا:--

ا: --

ا: --

تقرير السياسة النقدية لبنك كندا أمريكا تغير مخزونات البنزين الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

أمريكا الطلب الأسبوعي على إنتاج النفط الخام المتوقع من حجم الإنتاجا:--

ا: --

ا: --

أمريكا تغير مخزونات النفط الخام الأسبوعية في كوشينغ وأوكلاهوماا:--

ا: --

ا: --

أمريكا تغير مخزونات الخام الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في واردات النفط الخام EIAا:--

ا: --

ا: --

أمريكا التغيرات الأسبوعية في مخزون زيت التدفئة EIAا:--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - على المدى الطويل (الربع 4)--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - السنة الأولى (الربع 4)--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثانية (الربع 4)--

ا: --

ا: --

أمريكا الحد الأدنى لسعر الفائدة للجنة الفيدرالية للسوق المفتوحة FOMC --

ا: --

ا: --

أمريكا رصيد الميزانية (نوفمبر)--

ا: --

ا: --

أمريكا سقف سعر اللجنة الفيدرالية للسوق المفتوحة FOMC--

ا: --

ا: --

أمريكا معدل الاحتياطيات الفائضة الفعلية--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية - الجارية (الربع 4)--

ا: --

ا: --

أمريكا هدف سعر الفائدة على الأموال الفيدرالية--

ا: --

ا: --

أمريكا توقعات سعر الفائدة على الأموال الفيدرالية للسنة الثالثة (الربع 4)--

ا: --

ا: --

بيان اللجنة الفيدرالية للسوق المفتوحة المؤتمر الصحفي للجنة الفيدرالية للسوق المفتوحة البرازيل سعر الفائدة Selic--

ا: --

ا: --

المملكة المتحدة مؤشر أسعار المنازل RICS لمدة 3 أشهر (نوفمبر)--

ا: --

ا: --

أستراليا التوظيف (نوفمبر)

أستراليا التوظيف (نوفمبر)--

ا: --

ا: --

أستراليا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أستراليا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أستراليا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

إيطاليا معدل البطالة الربع السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

تقرير وكالة الطاقة الدولية عن سوق النفط

تقرير وكالة الطاقة الدولية عن سوق النفط تركيا معدل إعادة الشراء لمدة أسبوع

تركيا معدل إعادة الشراء لمدة أسبوع--

ا: --

ا: --

جنوب أفريقيا مؤشر ثقة المستهلك Refinitiv IPSOS PCSI (ديسمبر)--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)--

ا: --

ا: --

أمريكا صادرات (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا اﻟﻤﯿﺰان اﻟﺘﺠﺎري (أيلول/سبتمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

وقعت أستراليا والولايات المتحدة اتفاقية استثمارية كبرى يوم الاثنين تتضمن مليارات الدولارات في مشاريع المعادن الحيوية وأنظمة الدفاع وغيرها من الاستثمارات، وفقا لرويترز.

وقعت أستراليا والولايات المتحدة، الاثنين، اتفاقية استثمارية كبرى تتضمن مليارات الدولارات في مشاريع معادن حيوية وأنظمة دفاعية واستثمارات أخرى، بحسب البيت الأبيض.

يُلزم الاتفاق كلا البلدين باستثمار أكثر من 3 مليارات دولار في مشاريع معدنية حيوية خلال الأشهر الستة المقبلة. إضافةً إلى ذلك، سيستثمر البنتاغون في مصفاة جاليوم في غرب أستراليا.

وبموجب الاتفاق، ستشتري أستراليا مركبات أندوريل غير المأهولة تحت الماء بقيمة 1.2 مليار دولار، وستتلقى مروحيات أباتشي في صفقة منفصلة بقيمة 2.6 مليار دولار.

من المتوقع أن تزيد صناديق التقاعد الأسترالية استثماراتها في الولايات المتحدة بشكل كبير، لتصل إلى 1.44 تريليون دولار بحلول عام 2035 - أي ما يقرب من تريليون دولار أكثر من المستويات الحالية.

وتتضمن الاتفاقية أيضًا استثمارًا بقيمة 2 مليار دولار من أستراليا في شركات أمريكية لنظام إدارة المعارك الجوية المشتركة.

وقع الرئيس الأمريكي دونالد ترامب اتفاقية مع رئيس الوزراء الأسترالي الزائر أنتوني ألبانيز لتعزيز الوصول إلى المعادن الهامة والمعادن النادرة بينما تتطلع الولايات المتحدة إلى تقليل الاعتماد على سلاسل التوريد الصينية.

قال ترامب في البيت الأبيض يوم الاثنين خلال لقاء الزعيمين: "نناقش المعادن الأساسية والمعادن النادرة، وسنوقع اتفاقيةً تم التفاوض عليها على مدى أربعة أو خمسة أشهر". وأضاف: "بعد عام تقريبًا، سيكون لدينا وفرة من المعادن الأساسية والمعادن النادرة لدرجة أننا لن نعرف كيف نتصرف بها".

قال ألبانيز إن الصفقة تُمثل "خط أنابيب" بقيمة 8.5 مليار دولار جاهز للتنفيذ. وأشاد باتفاقية المعادن والأتربة النادرة، معتبرًا إياها "خطوةً ثورية"، مُشيدًا بالتعاون الاقتصادي والدفاعي بين البلدين. وأوضح الزعيمان أن الاتفاقية ستشمل معالجة أستراليا للمعادن النادرة.

يأتي هذا اللقاء، وهو أول زيارة لألبانيزي إلى البيت الأبيض منذ عودة ترامب إلى السلطة، في الوقت الذي يسعى فيه رئيس الوزراء الأسترالي إلى تعزيز العلاقات مع الولايات المتحدة، مستخدمًا ثروة بلاده من المعادن الأساسية كورقة ضغط. وقد أثار تحرك الصين لفرض قيود غير مسبوقة على صادرات المعادن النادرة قلقًا بالغًا في جميع أنحاء العالم، حيث صرّح وزير الخزانة الأمريكي سكوت بيسنت الأسبوع الماضي بأن الحلفاء - بمن فيهم أستراليا - يجرون محادثات بشأن ردّ موحد.

أستراليا، التي تمتلك رابع أكبر احتياطيات من المعادن النادرة في العالم، تسعى جاهدةً لتكون بديلاً فعالاً للصين في مجال الإمدادات الحيوية لصناعات أشباه الموصلات، وتكنولوجيا الدفاع، والطاقة المتجددة، وغيرها من القطاعات. كما تُعدّ أستراليا مقرّاً للمُنتج الوحيد لما يُسمى بالمعادن النادرة الثقيلة خارج الصين، من خلال شركة ليناس المحدودة للمعادن النادرة.

كانت جهود إبرام صفقة جارية قبل زيارة ألبانيز بوقت طويل. وعقدت أكثر من اثنتي عشرة شركة تعدين أسترالية اجتماعات الشهر الماضي في واشنطن مع مسؤولين من جهات مختلفة، وأُبلغت بأن الولايات المتحدة تبحث عن سبل للحصول على حصص ملكية في الشركات، وفقًا لأشخاص مطلعين على المحادثات، كجزء من استراتيجية أمريكية أوسع لتطوير سلاسل توريد لمنافسة الصين.

التقى وزير الخزانة الأسترالي جيم تشالمرز مع مستثمرين أمريكيين من شركات بما في ذلك بلاكستون وبلو آول كابيتال في نيويورك الأسبوع الماضي لتقديم بلاده كوجهة مستقرة وغنية بالموارد لرأس المال العالمي وشريك رئيسي في الجهود الرامية إلى تنويع سلاسل التوريد الحيوية.

تزايدت الثقة في أن أستراليا والولايات المتحدة ستبدآن مناقشات حول كيفية تمكين كانبيرا من توفير شحنات آمنة من المعادن النادرة وتعزيز القدرات الأمريكية. وقد أثار هذا الاعتقاد حماس المستثمرين، مما أدى إلى ارتفاع أسهم شركات التعدين، مثل ليناس، بأكثر من 150% خلال الأشهر الاثني عشر الماضية.

وقال ترامب يوم الاثنين إن الزعيمين سيناقشان أيضا "التجارة والغواصات والكثير من المعدات العسكرية الأخرى"، مع وضع المسائل الدفاعية على رأس جدول الأعمال.

تدور النقاشات حول خطط الولايات المتحدة، بموجب اتفاقية أوكوس، لبيع أستراليا ما يصل إلى خمس غواصات نووية من طراز فيرجينيا بحلول أوائل ثلاثينيات القرن الحادي والعشرين. وستقوم أستراليا والمملكة المتحدة بعد ذلك بتصميم وبناء غواصة من الجيل التالي، تستخدم جزئيًا التكنولوجيا الأمريكية، ومن المقرر اكتمالها في أربعينيات القرن الحادي والعشرين.

وحث الرئيس الأميركي كانبيرا على زيادة الإنفاق الدفاعي إلى 3.5% من الناتج المحلي الإجمالي من نحو 2% حاليا، وهي الخطوة التي قاومتها أستراليا حتى الآن.

وُقّعت اتفاقية أوكوس من قِبَل فريق الرئيس السابق جو بايدن عام ٢٠٢١ لمواجهة التوسع العسكري الصيني في منطقة المحيطين الهندي والهادئ، وتُعدّ صفقة الغواصات محوريةً في اتفاقية الأمن الجماعي. ومع ذلك، تُراجع إدارة ترامب الاتفاقية لتحديد ما إذا كانت "متوافقة مع أجندة الرئيس "أمريكا أولاً"، وفقًا للبنتاغون، مما يُثير مخاوف من احتمال انسحاب ترامب من الاتفاقية.

مع ذلك، قلّل مسؤولون من أستراليا والمملكة المتحدة من شأن هذا الاحتمال. وألمح ترامب يوم الاثنين إلى أنه يعتزم المضي قدمًا في صفقة بيع الغواصات.

وقال ترامب ردا على سؤال بشأن تسريع المبيعات: "نحن نفعل ذلك".

لدينا أفضل الغواصات في العالم، في أي مكان بالعالم، ونبني عددًا منها، وهي قيد الإنشاء حاليًا. والآن بدأنا العمل، وقد أعددنا كل شيء مع أنتوني،" قال ترامب. "أعتقد أن العمل يتقدم بسرعة كبيرة، وبشكل ممتاز."

مع ذلك، أشار ترامب إلى أنه من غير المرجح أن يُقدم لأستراليا إعفاءً من الرسوم الجمركية، وهو ما سعت إليه كانبرا كدولة تعاني من عجز تجاري مع الولايات المتحدة. وفرض ترامب رسومًا جمركية أساسية بنسبة 10% على السلع الأسترالية.

وقال ترامب "أستراليا تدفع رسومًا جمركية منخفضة للغاية - رسومًا جمركية منخفضة للغاية".

قال الرئيس دونالد ترامب إن اتفاقية AUKUS بين الولايات المتحدة وأستراليا والمملكة المتحدة "تتحرك بسرعة كبيرة"، مشيرًا إلى أنه سيسمح للشراكة في عهد بايدن بالمضي قدمًا في المساء بينما تراجع إدارته ما إذا كانت ستستمر في ذلك.

قال ترامب خلال اجتماع مع رئيس الوزراء الأسترالي أنتوني ألبانيز: "صُنع منذ مدة، ولم يُحرك أحد ساكنًا حياله. كان يسير ببطء شديد. والآن بدأنا، وكل شيء جاهز".

أعلنت إدارة ترامب عن مراجعة للاتفاقية في وقت سابق من هذا العام، مما أثار مخاوف الحلفاء من أنه يستعد لإلغاءها. إلا أن هذا يتماشى مع اعتقاد بعض كبار مستشاريه بضرورة تركيز الولايات المتحدة جهودها العسكرية على آسيا، وقد يبرز كبرنامج نادر يعود إلى عهد إدارة الرئيس السابق جو بايدن، ولن يتخلى عنه ترامب.

تهدف اتفاقية أوكوس إلى كبح التقدم العسكري الصيني في منطقة المحيطين الهندي والهادئ. ويتمثل جوهر الاتفاقية في مشروع - من المتوقع أن تبلغ تكلفته مئات المليارات من الدولارات - لمساعدة أستراليا على تطوير أسطول من الغواصات التي تعمل بالطاقة النووية على مدى 30 عامًا. كما تتضمن الاتفاقية اتفاقية لتبادل تكنولوجيا الدفاع.

ستكون تصريحات ترامب مصدر ارتياح لحكومة ألبانيز، التي سعت جاهدةً لضمان بقاء الاتفاقية سليمة. وفي حديثه إلى جانب ترامب، قال وزير البحرية الأمريكي جون فيلان إن المراجعة تهدف في الواقع إلى تحسين إطار عمل AUKUS و"توضيح بعض الغموض الذي كان يكتنف الاتفاقية السابقة".

وعندما طُلب منه التعليق على تصريحات فيلان، قال ترامب إنها كانت "تفاصيل بسيطة" وأن الولايات المتحدة ستمضي "بكل قوة".

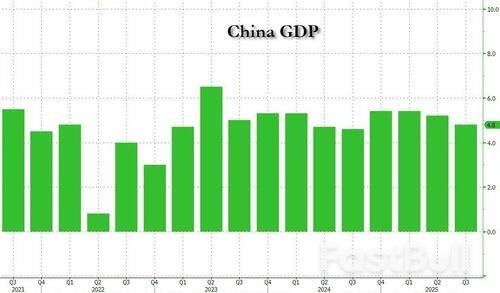

تباطأ النمو الاقتصادي في الصين إلى أضعف وتيرة له في عام في الربع الثالث من العام، بسبب الطلب المحلي الهش الذي جعلها تعتمد بشكل كبير على إنتاج مصانعها المصدرة - وهو ما أثار موجة صدمة انكماشية عالمية مع سعي الصين إلى الاستحواذ على حصة سوقية في الخارج من خلال تخفيضات أسعار قاسية، مما أثار غضب العملاء الصينيين التقليديين - وأثار المخاوف بشأن تعميق الاختلالات الهيكلية.

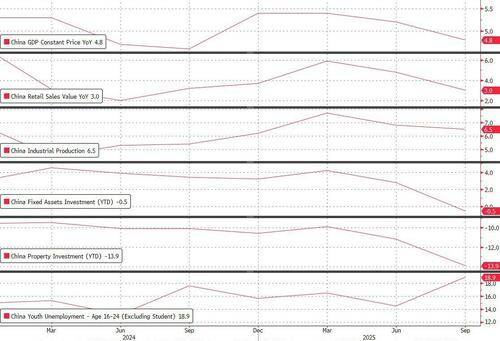

في حين أن معدل نمو الناتج المحلي الإجمالي للربع الثالث، الذي بلغ 4.8%، جاء أعلى بقليل من التوقعات، مما أبقى الصين على مسارها نحو تحقيق هدفها البالغ حوالي 5% هذا العام، إلا أن اعتماد الاقتصاد على الطلب الخارجي في ظل تصاعد التوترات التجارية مع واشنطن يثير تساؤلات حول إمكانية الحفاظ على هذه الوتيرة. ولذلك، يرى المحللون أن هناك حاجة ماسة إلى مزيد من الدعم السياسي للحفاظ على هذا المسار المستقر وتحسين الطلب المحلي.

كانت بقية البيانات الصينية التي صدرت خلال الليل مختلطة:

بعض الملاحظات هنا من جولدمان:

النقاط الرئيسية:

وفقًا لغولدمان ساكس، ورغم التطورات الأخيرة في التوترات بين الولايات المتحدة والصين، نعتقد أن هدف النمو السنوي للصين لا يزال يسير على الطريق الصحيح إلى حد كبير، بالنظر إلى نمو الناتج المحلي الإجمالي الحقيقي بنسبة 5.2% على أساس سنوي خلال الأرباع الثلاثة الأولى من هذا العام، واستمرار مرونة الصادرات (بفضل تفوّقها في فرض الرسوم الجمركية). إضافةً إلى ذلك، لا يعتقد غولدمان ساكس أن صانعي السياسات يرون حاجةً ملحةً لإطلاق حزمة تحفيز اقتصادي واسعة النطاق وكبيرة على المدى القريب، على الرغم من أن التيسير التدريجي والمستهدف يبدو ضروريًا في الأرباع القادمة لضمان استقرار النمو والتوظيف في العام المقبل. ومن المرجح أن يتركز معظم زخم النمو الناتج عن إجراءات التيسير النقدي الأخيرة - بما في ذلك إعانات المواليد على مستوى البلاد، وأداة التمويل الجديدة التي أطلقها بنك السياسات بقيمة 500 مليار يوان صيني، واستخدام حصة إصدار سندات حكومية محلية غير منفقة بقيمة 500 مليار يوان صيني متراكمة من السنوات السابقة - في أواخر عام 2025 أو أوائل عام 2026.

هذه هي النظرة المتفائلة. أما النظرة الأكثر واقعية فتأتي من رويترز، حيث ذكرت أن بكين ربما تستخدم عنوان "المرونة" في النمو كدليل على قوتها في المحادثات بين نائب رئيس الوزراء هي ليفينغ ووزير الخزانة سكوت بيسنت في ماليزيا خلال الأيام المقبلة، وفي اجتماع محتمل بين الرئيسين دونالد ترامب وشي جين بينغ في كوريا الجنوبية لاحقًا.

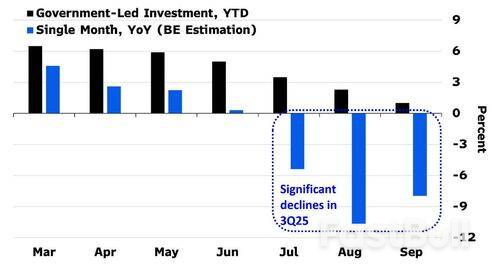

تعززت هذه النظرة المتشائمة بآخر الملاحظات الصادرة عن فريق بلومبرغ الاقتصادي، الذي أشار خلال الليل إلى أن تراجع الاستثمار في الصين بنسبة 7% يُظهر ضعفًا حادًا في الطلب. ووفقًا لمذكرة نشرتها مجموعة بلومبرغ الاقتصادية، فإن أحدث بيانات صينية تُطمئن على النمو على المدى القريب، لكنها تُبرز التحديات طويلة الأجل. ويعني نمو الناتج المحلي الإجمالي في الربع الثالث بنسبة 4.8% أن الاقتصاد يحتاج فقط إلى تجاوز عتبة 4.5% في الربع الأخير لتحقيق هدف النمو السنوي البالغ 5%، مدعومًا بارتفاع الإنتاج.

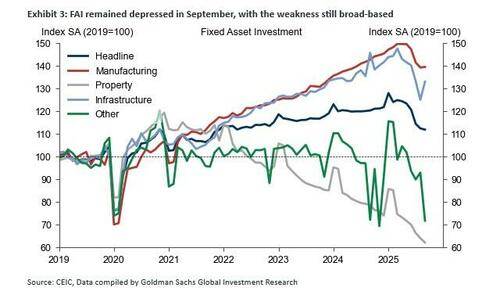

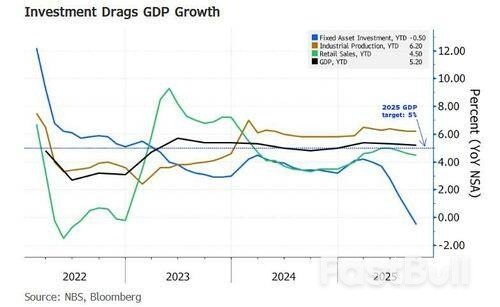

ومع ذلك، تفاقم الخلل بين العرض والطلب. لا يزال الاستهلاك ضعيفًا، وبرز الاستثمار - بما في ذلك الاستثمار العام - كحلقة أضعف. ويرجع ذلك إلى أن بلومبرج إيكونوميكس تُشير إلى انكماش استثمار الأصول الثابتة للشهر الرابع على التوالي، بنسبة تصل إلى 7% في سبتمبر.

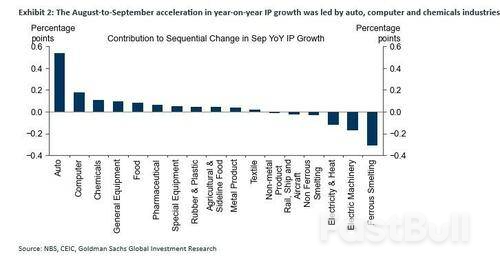

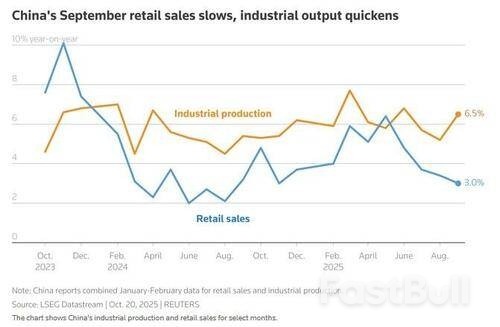

يتضح نفس الاختلال في العرض والطلب في المقارنة الشهرية. فقد ارتفع الإنتاج الصناعي بنسبة 0.64%، وهو أعلى مستوى له في سبعة أشهر، ويتماشى مع اتجاه ما قبل الجائحة، بينما انخفضت مبيعات التجزئة بنسبة 0.18%، وهو الانكماش الشهري الثالث في أربعة أشهر.

كما هو موضح أدناه، أصبح انهيار استثمارات الأصول الثابتة أكبر عبئ على الاقتصاد، حيث فقد الاستثمار الحكومي زخمه. تدهور الاستثمار على نطاق واسع، في كل من القطاعين الخاص والعام. ويُثير هذا الأخير قلقًا بالغًا، إذ كان الاستثمار الحكومي المحرك الرئيسي للاستثمار على مدى السنوات القليلة الماضية. وتشير تقديرات بي بي جي إلى أن الاستثمار الحكومي انخفض على أساس سنوي حتى الربع الثالث، بما في ذلك انخفاض بنسبة 8% في سبتمبر.

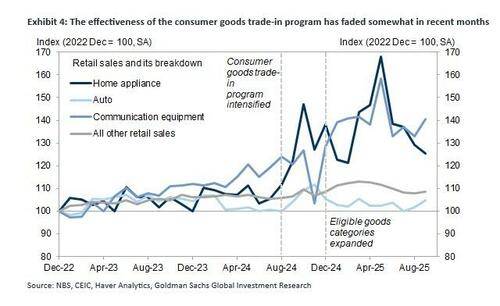

يُشكل تباطؤ الاستهلاك عبئًا آخر على الاقتصاد. تُقدّر هيئة تنظيم الاتصالات (BBG) أن نمو مبيعات التجزئة انخفض عن معدل ما قبل التحفيز الاقتصادي لأول مرة في سبتمبر منذ أن عززت الحكومة حزمة التحفيز في سبتمبر 2024. في سبتمبر، ارتفعت إيرادات خدمات الطعام بنسبة 0.9% فقط على أساس سنوي، وهي نفس نسبة يونيو - وهو أدنى معدل نمو منذ عام 2023. ويعكس هذا استهلاكًا حذرًا من جانب الأسر، حيث انخفض إنفاقها على السلع غير الضرورية. بالإضافة إلى ذلك، تباطأت مبيعات الأجهزة المنزلية بسرعة، مما يُشير إلى تلاشي الدعم الحكومي. ارتفعت المبيعات في سبتمبر بنسبة 3.3% مقارنة بالعام السابق، وهي نسبة أقل بكثير من تلك المسجلة في أغسطس (14.3%) أو يوليو (28.7%).

وفي الوقت نفسه، فإن الجانب المشرق الوحيد ــ القوة التصديرية المستمرة، والتي هي في حد ذاتها نتيجة للحرب التجارية ــ يخفي وراءه ضعفا على الصعيد المحلي، حيث لا يمنح الطلب الضعيف الشركات المصنعة أي خيار سوى خوض حروب الأسعار في الأسواق الأجنبية، والتنازل عن ربحيتها.

يقول جيريمي فانغ، مسؤول المبيعات في شركة صينية لتصنيع منتجات الألومنيوم، إن شركته خسرت 20% من إيراداتها، إذ لم تتمكن زيادة المبيعات في أمريكا اللاتينية وأفريقيا وجنوب شرق آسيا وتركيا والشرق الأوسط من تعويض انخفاض الطلبات في الولايات المتحدة بنسبة 80%-90%. وأضاف فانغ أنه يتعلم اللغة الإسبانية ليتفوق على منافسيه الصينيين الذين يسارعون إلى الأسواق غير الأمريكية، ويسافر الآن إلى الخارج بمعدل ضعفي ما كان عليه في العام الماضي.

ولكن هذا الجهد الإضافي ليس كافيا.

قال فانغ: "يجب أن تكون تنافسيًا بشدة في الأسعار. إذا كان سعرك 100 دولار وبدأ العميل بالمساومة، فمن الأفضل أن تدفع 10-20 دولارًا وتستلم الطلب. لا تتردد."

وهذا يفسر أيضًا لماذا تظل الزيادات في أسعار السلع المستوردة من الولايات المتحدة ضئيلة للغاية، على الرغم من الرسوم الجمركية المتزايدة.

تُغذي هذه المنافسة الشديدة بين المُصدّرين الصينيين مزيدًا من الضعف في السوق المحلية، حيث يضطر الكثيرون إلى خفض الأجور، بل وحتى الوظائف، للبقاء في المنافسة. وكما ذُكر سابقًا، بينما نما الإنتاج الصناعي إلى أعلى مستوى له في ثلاثة أشهر بنسبة 6.5% على أساس سنوي في سبتمبر، متجاوزًا التوقعات، تباطأت مبيعات التجزئة إلى أدنى مستوى لها في عشرة أشهر بنسبة 3%.

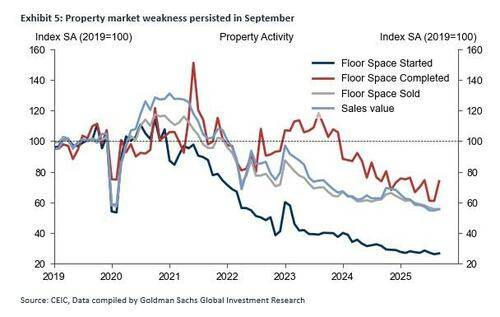

مما زاد من تأثيره على المستهلكين بجعلهم يشعرون بانخفاض ثرواتهم، أظهرت البيانات أيضًا انخفاض أسعار المنازل الجديدة بأسرع وتيرة لها في 11 شهرًا في سبتمبر. وانخفض الاستثمار في قطاع العقارات المتضرر من الأزمة بنسبة 13.9% على أساس سنوي في الأرباع الثلاثة الأولى، وهو أمر مدمر لبلدٍ تُمثل فيه العقارات حوالي 55% من صافي ثروات الأسر - وهي من بين أعلى النسب في العالم.

وقال جوليان إيفانز بريتشارد، المحلل لدى كابيتال إيكونوميكس، إن "نمو الصين أصبح يعتمد بشكل متزايد على الصادرات، التي تعوض التباطؤ في الطلب المحلي".

"إن هذا النمط من التنمية ليس مستداماً، وبالتالي فإن النمو معرض لخطر التباطؤ بشكل أكبر على المدى المتوسط ما لم تتخذ السلطات خطوات أكثر استباقية لدعم الإنفاق الاستهلاكي".

وقد تزايدت مثل هذه الدعوات إلى اتخاذ تدابير هيكلية تجعل الاقتصاد الصيني أكثر اعتمادا على الاستهلاك المنزلي قبل الاجتماع المهم للحزب الشيوعي هذا الأسبوع، حيث ستناقش النخبة خطة التنمية الخمسية المقبلة للبلاد (انظر " دليل المتداولين لأكبر اجتماع سياسي في الصين يبدأ يوم الاثنين ").

لكن بينما يُرجَّح أن يُسفر الاجتماع عن تعهداتٍ بتعزيز الطلب المحلي، فإنه سيُشدّد أيضًا على اختراق آفاق التكنولوجيا وتطوير المجمع الصناعي المترامي الأطراف في البلاد كأولويةٍ للأمن القومي. وهذا من شأنه أن يُبقي تدفق الموارد الاقتصادية مُوجَّهًا بشكل رئيسي نحو المُصنِّعين على حساب الأسر.

من شأن تغيير نموذج النمو الصيني أن يزيد مساهمته في الطلب العالمي، وقد يُسهم في تخفيف حدة التوترات التجارية. لكن لا توجد أي مؤشرات على استعداد بكين للتراجع على الصعيد الصناعي مع اشتداد المنافسة مع الولايات المتحدة. حتى الآن، نجحت الصين في تنويع اقتصادها بعيدًا عن الأسواق الأمريكية. وانخفضت مبيعات صادراتها إلى الولايات المتحدة بنسبة 27% على أساس سنوي الشهر الماضي، بينما نمت شحناتها إلى الاتحاد الأوروبي وجنوب شرق آسيا وأفريقيا بنسبة 14% و15.6% و56.4% على التوالي.

وتستخدم الصين وضعها شبه الاحتكاري في إنتاج المعادن النادرة كورقة ضغط لمحاولة انتزاع المزيد من التنازلات من واشنطن. وقد دفع هذا ترامب إلى تجديد تهديداته بإضافة 100 نقطة مئوية أخرى إلى الرسوم الجمركية على الواردات من الصين، ولكنه أيضًا دفع واشنطن إلى إرسال رسائل تفيد باستعداد الجانبين لتهدئة التوترات.

إن فرض رسوم جمركية مكونة من ثلاثة أرقام من شأنه أن يفرض حظرا تجاريا مؤلما على أكبر اقتصادين في العالم، ولكن بكين قد تشعر أنها قادرة على تحمل الألم لفترة أطول.

قال يوان يووي، مدير صندوق التحوط في شركة ووتر ويزدوم لإدارة الأصول: "نسبيًا، الصين في وضع أفضل من الولايات المتحدة. في أسوأ الأحوال، قد يُقلل المواطنون العاديون من نفقاتهم ويُترك بعض العمال عاطلين عن العمل. أما في الولايات المتحدة، فإذا خُفِّضت رواتب العمال بنسبة 10-20%، سيخرج الناس إلى الشوارع للاحتجاج. الصين قادرة على تحمل المعاناة لفترة أطول من الولايات المتحدة".

إذا شعر صانعو السياسات بأن الاقتصاد ينحرف عن مساره في الربع الرابع، فإن أحد الخيارات هو تسريع الاستثمار في البنية التحتية، نظرًا لأنهم يُركزون حاليًا على إصدار سندات الدين لعام 2026. ففي نهاية المطاف، انكمش الاستثمار في الأصول الثابتة بنسبة 0.5% في الفترة من يناير إلى سبتمبر مقارنةً بالعام السابق، مما يشير إلى وجود مجال للتحسن في هذا المجال.

يعتقد بعض المحللين أن بكين لا تحتاج إلى المزيد من إجراءات التحفيز هذا العام. لكن آخرين لا يزالون يرون مبررًا قويًا لدعم القطاعات ذات الأداء الضعيف.

وقال لين سونغ، كبير الاقتصاديين في قسم الصين الكبرى لدى آي إن جي: "مع توجه الصين نحو تحقيق هدف النمو هذا العام، فقد نرى قدرا أقل من الإلحاح السياسي".

"ولكن ضعف الثقة الذي ينعكس على الاستهلاك والاستثمار وتدهور أسعار العقارات لا يزال بحاجة إلى المعالجة."

من المؤكد أن ثقة المستهلك الصيني لم تتمكن من التعافي بعد أزمة كوفيد، مما يشير إلى أن وراء الخطاب المبهج، فإن المزاج على الأرض في الصين كارثي، وعلى عكس التصريحات المقتضبة، إذا استمر ترامب في الضغط على الصين وتحريضها في الحرب التجارية الجارية، فقد يحصل على ما يريد.

بالنظر إلى المستقبل، كتب جولدمان أن تباين اتجاهات العرض والطلب يُبرز ضرورة سعي الحكومة لإيجاد سبل فعّالة لدعم النمو، حتى لو لم يتطلب الاقتصاد دفعة إضافية في الربع الرابع. ويتوقع البنك انخفاضًا في التيسير النقدي في الربع الرابع، مع احتمال خفض واحد فقط إما في سعر الفائدة الأساسي أو نسبة الاحتياطي الإلزامي، على عكس التوقعات السابقة بإجراءات على كلا الجبهتين. وعلى الصعيد المالي، من المرجح أن ينصبّ التركيز على التنفيذ والتحضير المبكر لعام 2026، مثل إصدار السندات مُبكرًا وتخصيص الأموال للمشاريع. ويُبرز الانخفاض الحاد في الاستثمارات الحكومية الحاجة المُلِحّة إلى تحديد مشاريع استثمارية وبرامج اجتماعية أكثر جدوى لتحفيز الاستهلاك.

دفعت سلسلة من الصفقات بمليارات الدولارات للبنوك الهندية القطاع المالي في البلاد إلى دائرة الضوء العالمية، في وقتٍ أثارت فيه خسائر الائتمان الأمريكية والتوترات التجارية قلق المستثمرين حول العالم. خلال عطلة نهاية الأسبوع، أعلن بنك الإمارات دبي الوطني (ش.م.ع) عن عزمه استثمار 3 مليارات دولار في بنك RBL المحدود، مسجلاً بذلك أكبر استثمار أجنبي في القطاع المصرفي الهندي. وفي وقت سابق من هذا الشهر، وقّعت شركة أبوظبي الدولية القابضة (ش.م.ع) صفقةً لشراء حصة في شركة Sammaan Capital المحدودة مقابل حوالي مليار دولار، بينما وافقت الوحدة المصرفية لمجموعة سوميتومو ميتسوي المالية (ش.م.ع) في مايو على دفع 1.6 مليار دولار مقابل 20% من بنك Yes المحدود.

إجمالاً، أُبرمت صفقات بقيمة 15 مليار دولار تقريبًا تتعلق بأهداف الخدمات المالية في الهند هذا العام، وفقًا لبيانات جمعتها بلومبرغ، في ظل بحث المستثمرين العالميين عن فرص في أحد أسرع الاقتصادات الكبرى نموًا في العالم. ويعزز هذا الزخم الذي شهدته السنوات السابقة للاستثمار في شركات الإقراض والتأمين والتكنولوجيا المالية. ويُعدّ الحماس لما يحدث في أماكن أخرى أمرًا لافتًا للنظر. وقد أثار انهيار شركتي "ترايكولور هولدينغز" و"فيرست براندز جروب" في الولايات المتحدة مؤخرًا مخاوف من خسائر ائتمانية خفية. وتحاول الهند نفسها تسوية الأمور مع الولايات المتحدة بعد فرض رسوم جمركية بنسبة 50% عليها، مما قد يؤثر سلبًا على نموها.

كما لا يوجد سجل حافل بالنجاحات للمشترين الأجانب، إذ لا يزال القطاع يهيمن عليه لاعبون محليون راسخون، وقد عانى القطاع من أزمة بنوك الظل قبل أقل من عقد من الزمان. وصرح هيميندرا هزاري، محلل أبحاث مستقل، قائلاً: "إن نجاح البنوك الأجنبية في الاستحواذ على البنوك الهندية محدود للغاية"، ولم ينعكس دائمًا على نمو الأرباح والإيرادات. وأضاف أن المبالغ الكبيرة التي يبدي المستثمرون الأجانب استعدادهم لاستثمارها تُظهر نيتهم، ولكن يبقى أن نرى ما إذا كانوا قادرين على بناء فرع مربح لقطاع التجزئة في سوق الهند التنافسية.

في الوقت الحالي، يركز الراغبون في الاستحواذ على المزايا. تبدو المؤسسات المالية الهندية أكثر عزلةً نسبيًا، وتستفيد من التبني السريع للتقنيات الرقمية، والتحركات الحكومية، بالإضافة إلى العدد الكبير من السكان الذين لا يحصلون على خدمات مصرفية كافية. وقد أعربت البنوك اليابانية العملاقة بصراحة عن رغبتها في الاستثمار في الأصول الهندية، بينما تُركز الشركات ذات الثروات الطائلة من الشرق الأوسط وأوروبا أنظارها الآن على الطبقة المتوسطة المتنامية في ثالث أكبر اقتصاد في آسيا. وفي مؤتمر صحفي عُقد يوم الأحد، قال الرئيس التنفيذي لبنك RBL، آر. سوبرامانياكومار: "لقد لاقت قصة النمو الهندية قبولًا عالميًا". وأشار إلى أن استقرار النظام المالي والهيئات التنظيمية القوية يُعززان جاذبية الهند.

اتخذ بنك الاحتياطي الهندي في السنوات الأخيرة خطواتٍ لتعزيز القطاع المالي من خلال تدابير تهدف إلى تعزيز تدفق الائتمان، وتشجيع الإقراض والتمويل. كما شددت الهيئة التنظيمية القيود على المخاطرة المفرطة، مُحذرةً مُرارًا مُقرضي الظل من السعي لتحقيق النمو بأي ثمن، ومتعهدةً باتخاذ إجراءاتٍ إذا لم يُعززوا ضوابط المخاطر. تأتي هذه الخطوات بعد الأزمة المالية التي شهدها القطاع قبل نحو سبع سنوات، عندما أثّر تراكم القروض المتعثرة سلبًا على النمو. وقد دفع هذا الحكومة إلى إصلاح قوانين الإفلاس وإعادة تمويل البنوك المملوكة للدولة.

يُجري صانعو السياسات حاليًا دراسةً لجذب المزيد من الاستثمارات الأجنبية، بما في ذلك مناقشة خياراتٍ تُسهّل على المستثمرين الأجانب زيادة حصصهم في البنوك الحكومية، والسماح للشركات الكبرى بالتقدم بطلبات الحصول على تراخيص مصرفية، وفقًا لما ذكرته بلومبرج نيوز سابقًا. وقد شهدت الأرباح الأخيرة التي حققها بنك HDFC المحدود وبنك ICICI المحدود، وهما من البنوك الرائدة في هذا القطاع، نتائج أفضل من المتوقع، مدفوعةً بنمو الإقراض، حتى مع استمرار الضغوط على هوامش الفائدة. وقد ارتفع مؤشر Nifty Bank، المؤلف من 12 عضوًا، بأكثر من 13% هذا العام، ليغلق عند أعلى مستوى قياسي له يوم الجمعة.

قد تلي ذلك المزيد من الصفقات الضخمة. من المتوقع أن تُحقق عملية بيع حكومية مُخطط لها لحصة في بنك IDBI المحدود مليارات الدولارات. وتسعى مجموعة ميتسوبيشي يو إف جيه المالية، أكبر مُقرض في اليابان، بنشاط إلى استقطاب صفقات استحواذ، ويُقال إنها في محادثات متقدمة لشراء حصة في شركة شريرام فاينانس المحدودة. وصرح فيفيك رامجي آير، الشريك والرئيس التنفيذي لممارسات الخدمات المالية في جرانت ثورنتون بهارات: "لقد أدت المخاطر الجيوسياسية إلى تفاقم المخاطر المالية ومخاطر سلسلة التوريد، ويبحث المستثمرون الأجانب عن فرص استثمارية واعدة في دول تُقلل من هذه المخاطر". وأضاف: "إن تركيز الهند على السوق المحلية وضعف ارتباطها بالاقتصاد العالمي يجعلانها نقطة دخول مربحة".

أكدت عضو مجلس إدارة البنك المركزي الأوروبي إيزابيل شنابل أن الدور الدولي لليورو ينبغي تعزيزه.

قالت يوم الاثنين في فرانكفورت: "من أجل تحقيق السيادة، نحتاج إلى عملة قوية، وهذه مسؤوليتنا هنا في البنك المركزي الأوروبي". وأضافت: "لهذا السبب، نعتقد أنه من المهم للغاية تعزيز الدور الدولي لليورو".

وفي حديثها خلال جلسة نقاشية ترأستها ستيفاني فلاندرز من بلومبرج، أشارت إلى تعليقات رئيسة البنك المركزي الأوروبي كريستين لاجارد قائلة: "هذا الدور يجب أن يُكتسب - فهو لا يسقط من السماء".

وقالت إن الابتكار والنمو والتكامل والدفاع كلها "أساسٌ ليورو قوي على الصعيد الدولي". وأضافت: "وبالطبع، سيدعم سوق سندات أوروبية كبيرة وسيولة الدور الدولي لليورو".

قال شنابل: "لقد اتخذنا خطوات مهمة في هذا الاتجاه، لكن ما زال هناك حاجة إلى المزيد".

أظهر مسح أجراه بنك كندا للشركات أن الشركات لا تزال تشعر بالقلق من أن الحرب التجارية المستمرة قد تحد من مبيعاتها، على الرغم من تراجع توقعاتها للتضخم.

ارتفع مؤشر توقعات الأعمال الصادر عن البنك المركزي بشكل طفيف إلى -2.3 في الربع الثالث، مرتفعًا من -2.4 سابقًا. وأوضح البنك أنه على الرغم من "التحسن التدريجي"، إلا أن توقعات الشركات ونواياها "لا تزال ضعيفة".

وقال البنك في التقرير الذي أصدره يوم الاثنين: "تظل توقعات نمو مبيعات التصدير المحلية ضعيفة بسبب المخاوف بشأن التأثيرات الاقتصادية الواسعة للتوترات التجارية".

لم تعد الشركات تتوقع تعزيز نمو المبيعات. صرّح صانعو السياسات بأنهم تحدثوا مع مُصدّري الصلب والألمنيوم، الذين تأثروا برسوم جمركية أمريكية كبيرة، وأفادوا بـ"توقعات ضعيفة للغاية". كما ذكرت تلك الشركات أن هذه الرسوم "تؤدي إلى تسريح أعداد كبيرة من الموظفين".

تراجعت مخاوف الشركات بشأن التضخم، وقال البنك إنه يرى أن توقعات التضخم للعام المقبل أقل من الذروة التي تم الوصول إليها في وقت سابق من الصراع التجاري.

وفي الوقت نفسه، تتوقع الشركات ارتفاع التكاليف وسط حالة عدم اليقين التجاري والتعريفات الجمركية، على الرغم من أنها أكدت أن ضعف الطلب يحد من قدرتها على تمرير تلك التكاليف المرتفعة إلى المستهلكين.

تشير الدلائل المُجتمعة على أضرار الرسوم الجمركية، وعدم اليقين، وتراجع توقعات التضخم، إلى فائض متزايد في المعروض الاقتصادي، وتُشير إلى أن المسؤولين قد يكونون أكثر ارتياحًا لخفض تكاليف الاقتراض. يبلغ سعر الفائدة القياسي لليلة واحدة لدى بنك كندا حاليًا 2.5%، وسيُحدد صانعو السياسات أسعار الفائدة في 29 أكتوبر/تشرين الأول.

وتتوقع الأسواق بشكل متزايد خفضا قدره ربع نقطة مئوية في ذلك الاجتماع، بعد أن خفف البنك المركزي من المخاوف بشأن بعض التدابير المرتفعة للتضخم الأساسي، وأكد المحافظ تيف ماكليم أنه ينظر إلى كل من سوق العمل والنمو على أنهما "ضعيفان".

أفاد البنك أن الشركات أفادت أيضًا بانخفاض في قيود الطاقة الإنتاجية، وانخفض نقص العمالة المُلزم إلى أدنى مستوى له منذ عام 2020. ولا تزال نوايا الشركات الاستثمارية ضعيفة، حيث تُصرّح معظمها بأن نفقاتها مُخصصة لاستبدال أو إصلاح الآلات والمعدات.

وكان عدم اليقين هو الإجابة الأكثر ذكرًا عندما سُئلت الشركات عن مخاوفها الأكثر إلحاحًا، تليها ضغوط التكلفة، وتباطؤ الطلب، والضرائب واللوائح.

أصدر بنك كندا أيضًا استطلاعًا للمستهلكين، أظهر تحسنًا طفيفًا في تصوراتهم للرفاه المالي خلال الربع الثالث. كما وجد الاستطلاع تحسنًا في خطط الإنفاق، مدفوعةً بتوجه المستهلكين الأكثر ثراءً، مثل مالكي المنازل وكبار السن. أما بالنسبة للمستهلكين الأقل ثراءً، بمن فيهم الشباب وأولئك الذين حصلوا على أعلى مستوى تعليمي في المرحلة الثانوية، فقد انخفضت نوايا الإنفاق لديهم.

شهد المستهلكون أيضًا تدهورًا في سوق العمل خلال الربع الثالث، بالتزامن مع ارتفاع مطرد في معدل البطالة. وكان انخفاض فرص العمل حادًا بشكل خاص بالنسبة للعاملين في القطاع العام، في ظل خضوع الحكومة الفيدرالية لمراجعة إنفاقها.

في غضون ذلك، يتوقع معظم المستهلكين أن أسوأ آثار الحرب التجارية على الاقتصاد لم تظهر بعد. وخلص الاستطلاع إلى أن حوالي ثلثي المستهلكين يتوقعون أن تدخل كندا في حالة ركود خلال الاثني عشر شهرًا القادمة، وهو نفس معدل الربع السابق تقريبًا، ولكنه أعلى بكثير مما كان عليه قبل بدء النزاع التجاري مع الولايات المتحدة.

يعتقد المستهلكون أيضًا أن النزاع التجاري المستمر سيُفاقم الضغوط التضخمية. ويُظهر الاستطلاع أن توقعات المستهلكين للتضخم على المدى القصير ظلت أعلى من متوسطات ما قبل الجائحة، بينما ارتفعت أيضًا توقعات التضخم على المدى الطويل.

وارتفعت توقعات المستهلكين للتضخم بالنسبة للسيارات، التي تواجه رسوما جمركية أميركية، بشكل كبير في الربع الثالث، وظلت مماثلة للمستويات التي شوهدت بعد جائحة كوفيد-19 عندما أدت مشاكل سلسلة التوريد إلى ارتفاع الأسعار.

يُظهر الاستطلاع أن المستهلكين لا يزالون يُعطون الأولوية للسلع الكندية الصنع والإجازات المحلية على الأمريكية. وأفاد ما يقرب من 60% من المشاركين بأنهم ينفقون أكثر على السلع الكندية، بينما أفاد 62% بأنهم ينفقون أقل على السلع الأمريكية. وأفاد حوالي ثلث المشاركين بأنهم ينفقون أكثر على العطلات الكندية، بينما أفاد 53% بأنهم ينفقون أقل على العطلات في الولايات المتحدة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك