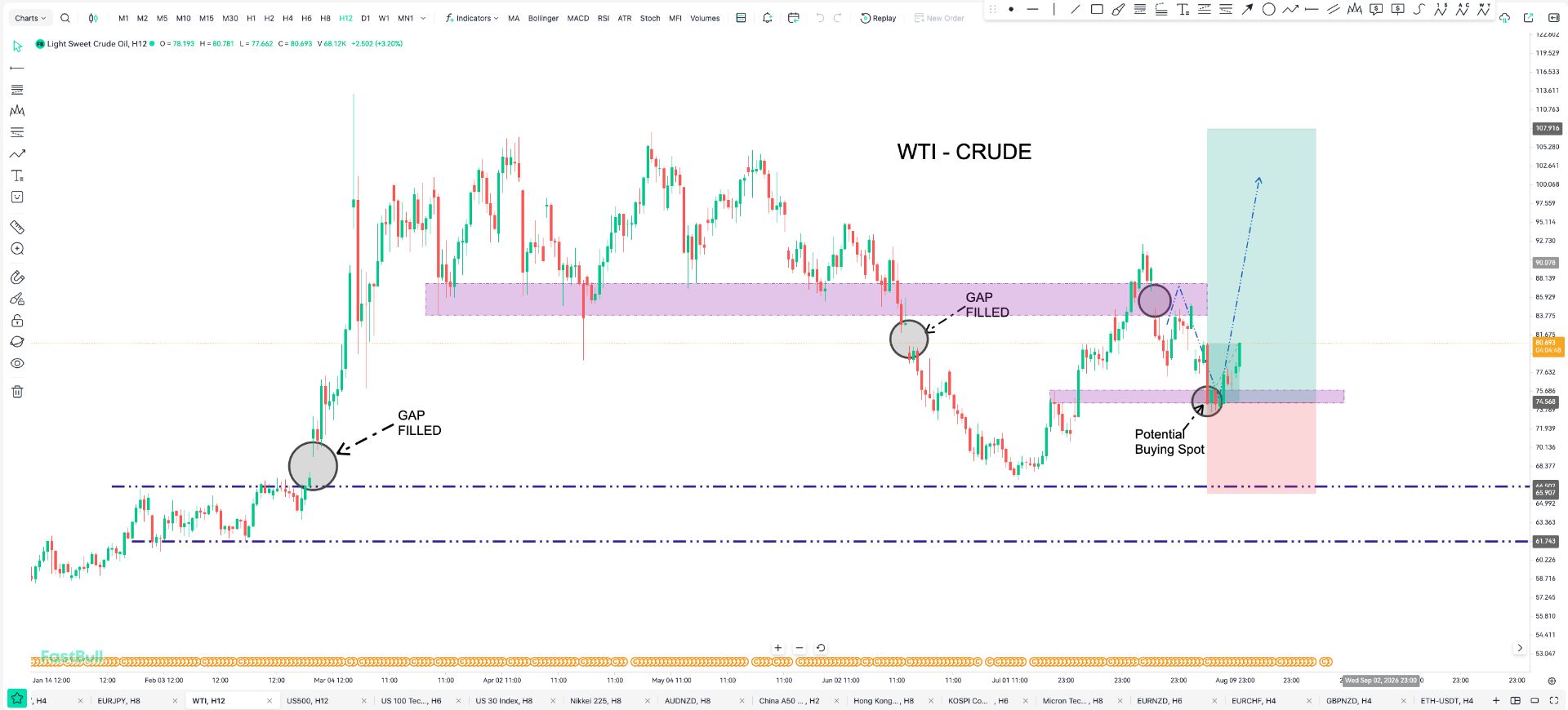

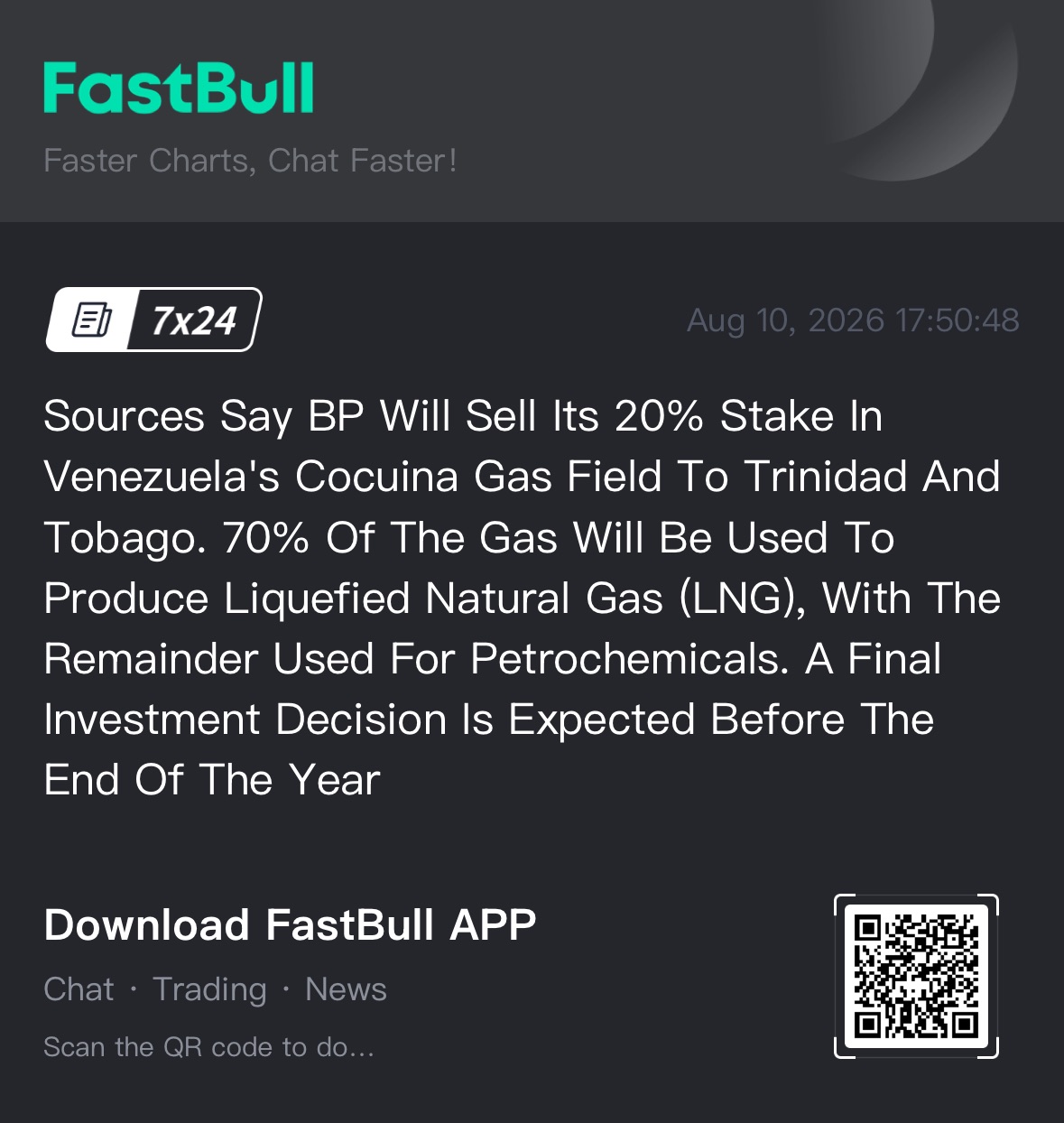

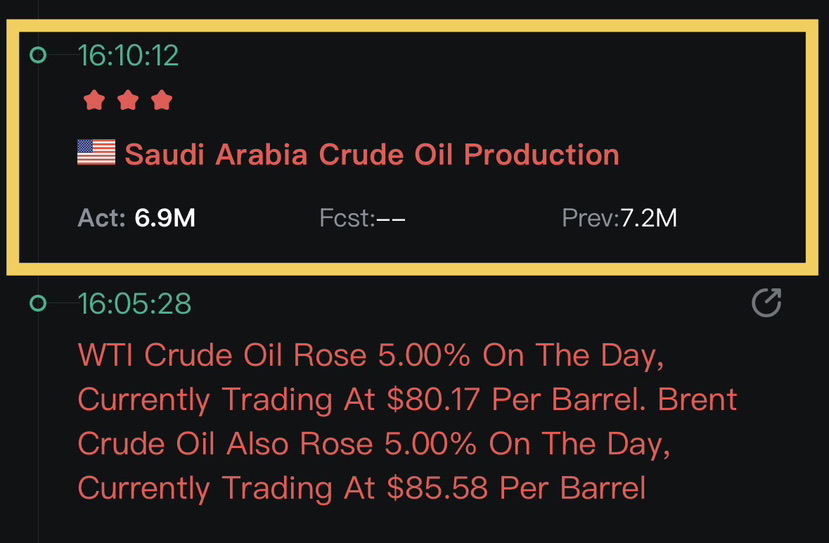

- WTI

- XAUUSD

- XAGUSD

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول يوم الثلاثاء إن سوق العمل في الولايات المتحدة ظلت عالقة في حالة من الركود من حيث انخفاض التوظيف وتسريح العمالة خلال سبتمبر أيلول، رغم أن الاقتصاد بشكل عام "قد يكون على مسار أكثر صلابة إلى حد ما من المتوقع".

قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول يوم الثلاثاء إن سوق العمل في الولايات المتحدة ظلت عالقة في حالة من الركود من حيث انخفاض التوظيف وتسريح العمالة خلال سبتمبر أيلول، رغم أن الاقتصاد بشكل عام "قد يكون على مسار أكثر صلابة إلى حد ما من المتوقع".

وأشار إلى أن صناع السياسات سوف يتبنون نهج "اجتماعا تلو الآخر" بشأن أي تخفيضات أخرى في أسعار الفائدة مع موازنة ضعف سوق العمل مع حقيقة أن التضخم يظل أعلى بكثير من هدفهم البالغ 2٪.

وقال باول أيضا إن نهاية الجهود التي بذلها البنك المركزي منذ فترة طويلة لتقليص حجم حيازاته، والمعروفة على نطاق واسع باسم التشديد الكمي، أو QT، ربما تكون على وشك الظهور.

جاءت تعليقاته من نص خطاب تم إعداده لإلقائه أمام اجتماع عقدته الجمعية الوطنية لاقتصاد الأعمال في فيلادلفيا.

الأسهم: كانت الأسهم الأمريكية مختلطة، مع ارتفاع مؤشر داو جونز ومؤشر ستاندرد آند بورز 500 خلال اليوم، في حين انخفض مؤشر ناسداك.

السندات: واصلت عوائد سندات الخزانة الأميركية انخفاضها، مع انخفاض العائد على سندات الخزانة القياسية لأجل 10 سنوات إلى 4.03%، وانخفاض العائد على سندات الخزانة لأجل عامين (US2YT=RR) إلى 4.1%.

فوركس: واصل مؤشر الدولار خسائره، لينخفض الآن بنسبة 0.3% عند 99.03.

ستيف سوسنيك، كبير الاستراتيجيين، إنتراكتيف بروكرز، غرينتش، كونيتيكت:

كان سبب عمليات البيع المكثفة التي شهدتها الأسواق خلال الليل هو المخاوف من تجدد تصاعد الحرب التجارية بين الولايات المتحدة والصين. لكن الأسواق قررت أن هذا لا يُمثل مشكلة حقيقية، على الأقل على المدى القصير.

كان السوق في ارتفاع على أي حال. كنا قد انخفضنا بعشر نقاط قبل أن يبدأ حديثه، لذا فهذه مجرد الكرزة التي تُزيّن كعكة ارتفاع اليوم... لكن الجزء الأكبر من الحركة لم يكن مرتبطًا بتعليقاته.

آدم سرحان، الرئيس التنفيذي لشركة 50 بارك للاستثمارات، نيويورك: "الحقيقة هي أن سوق الأسهم امتد. تراجع إلى مستوى الدعم من الناحية الفنية، وهو المتوسط المتحرك لخمسين يومًا... ثم ارتد عنه."

قال الاحتياطي الفيدرالي إن شيئًا لم يتغير. حتى لو تصاعدت التوترات (التجارية)... سيظل الاحتياطي الفيدرالي يخفض أسعار الفائدة مع بلوغ سوق الأسهم أعلى مستوياتها على الإطلاق. لذا، من الناحية الأساسية، لدينا رياح مواتية قوية ستدخل حيز التنفيذ في المستقبل القريب.

بيتر كارديلو، كبير اقتصاديي السوق، شركة سبارتان كابيتال للأوراق المالية، نيويورك:

لا أعتقد أن (باول) يُغيّر موقفه إطلاقًا. فهو يُصرّح بأن الاقتصاد على أسس متينة، ولكنه يُشير أيضًا إلى وجود ضعف. ما يفعله هو تهيئة الأسواق لسلسلة من تخفيضات أسعار الفائدة، ولكن ليس بالضرورة بترتيب تسلسلي.

يقول إنه سيخفض أسعار الفائدة بمقدار 25 نقطة أساس بنهاية هذا الشهر، ثم سيُقيّمون الوضع. وإذا استمر ضعف سوق العمل وفقد الوظائف بالفعل، فقد يُمهّد الطريق لخفض هائل قدره 50 نقطة أساس في ديسمبر.

إنه يُهيئ الأسواق لخفض أسعار الفائدة، ولكنه لا يريدها أيضًا أن تفترض أن خفض أسعار الفائدة أمرٌ مفروغٌ منه. إنه يستخدم ضعف سوق العمل كأداة تحوّط.

مايكل جيمس، تاجر مبيعات الأسهم، روزنبلات للأوراق المالية، لوس أنجلوس:

لا أعتقد أن أيًا من تعليقات رئيس مجلس الإدارة باول سيكون له تأثير مباشر على السوق ككل. لا يزال السوق سوقًا يعتمد على المشاعر والمواقف. يبدو أن تغريدة ترامب بشأن الرسوم الجمركية يوم الجمعة، والتي تسببت في كل هذا التراجع، قد تم تجاهلها مع بعض التعليقات خلال عطلة نهاية الأسبوع. شهدنا ارتفاعًا جيدًا أمس، وتراجعًا هذا الصباح بسبب بعض تحركات الشحن الصينية، ولكن تم تجاهل ذلك نسبيًا. يمكنك أن ترى ذلك في حجم الارتفاع الذي شهدناه هذا الصباح.

"لا يزال الثيران يسيطرون بالكامل على السوق، وحتى يتم هز هذا الوضع بشيء أكثر أهمية من هذه التعليقات من رئيس مجلس الاحتياطي الفيدرالي باول أو أي شيء آخر، فمن المرجح أن يستمر هذا الوضع حتى بداية أرباح شركات التكنولوجيا في الربع الثالث الأسبوع المقبل."

"هناك عوامل أكبر تتعلق بالتمركز وبداية موسم أرباح التكنولوجيا الأسبوع المقبل والتي ستكون عوامل حاسمة في اتجاه السوق أكثر بكثير من تعليقات رئيس مجلس الاحتياطي الفيدرالي باول."

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك