أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصليا:--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)ا:--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)ا:--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الصادرات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الواردات السنوية (الدولار الأمريكي) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى الميزان التجاري (اليوان الصيني) (نوفمبر)--

ا: --

ا: --

البر الرئيسى الصينى صادرات (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

انتشرت في الأسبوع الماضي شائعات حول عملة معدنية بقيمة دولار واحد تحمل صورة الرئيس الأمريكي دونالد ترامب، وأكدتها وزارة الخزانة الأمريكية.

انتشرت في الأسبوع الماضي شائعات حول عملة معدنية بقيمة دولار واحد تحمل صورة الرئيس الأمريكي دونالد ترامب، وأكدتها وزارة الخزانة الأمريكية.

هل ينبغي وضع صورة ترامب على عملة الدولار؟ وزارة الخزانة الأمريكية تدرس ذلك.

أصبح دونالد ترامب أول رئيس يطلق عملة ميمكوين في العام الماضي ، والآن أكدت وزارة الخزانة الأمريكية أنه قد يحصل على عملة معدنية بقيمة دولار واحد للاحتفال بالذكرى 250 لميلاد البلاد في عام 2026.

ما بدا في البداية وكأنه شائعات عبر الإنترنت تحول إلى حقيقة مؤكدة عندما أكدت وزارة الخزانة الأمريكية أن المنشورات عبر الإنترنت التي تزعم أن الوزارة تفكر في سك عملة معدنية بقيمة دولار واحد تحمل وجه ترامب هي في الواقع صحيحة.

قال وزير الخزانة الأمريكي براندون بيتش: "لا أخبار كاذبة هنا. هذه المسودات الأولية التي تُخلّد الذكرى الـ 250 لميلاد أمريكا وحساب @POTUS حقيقية". وأضاف: "نتطلع إلى مشاركة المزيد قريبًا، بمجرد انتهاء الإغلاق الحكومي المُعرقل لحكومة الولايات المتحدة"، في إشارة إلى الإغلاق الحكومي الحالي الذي دخل يومه السادس.

لكن ثمة مشكلة؛ إذ يحظر التشريع الحالي سكّ العملات التي تحمل صورًا لأشخاص أحياء، بمن فيهم الرؤساء. ووفقًا للمادة السادسة من قانون إعادة تصميم العملات المتداولة القابلة للتحصيل لعام ٢٠٢٠، "لا يجوز تضمين صورة رأس وكتفين أو تمثال نصفي لأي شخص، حيًا كان أم ميتًا، ولا صورة لشخص حي في التصميم الموجود على ظهر عملات معينة".

ليس من الواضح كيف ستتجاوز إدارة ترامب هذا الحظر. يُظهر تصميم العملة المتداولة حاليًا تمثالًا نصفيًا للرئيس على أحد وجهيها، وعلى الوجه الآخر صورة لترامب وهو يضرب بقبضته اليمنى، مع نقش عبارة "قاتل، قاتل، قاتل" على النصف العلوي. تُخلّد الصورة نجاة الرئيس من محاولة اغتيال الصيف الماضي.

كان كالفن كوليدج الرئيسَ الوحيدَ على قيد الحياة الذي وُضِعَت صورته على عملةٍ أمريكية. وقد نال هذا التكريم عام ١٩٢٦ عندما سُكَّ مليونٌ من فئة نصف دولار تحمل صورتَي كوليدج وجورج واشنطن، احتفالًا بالذكرى المائة والخمسين لتأسيس البلاد. إلا أن هذه العملات لم تُحقق نجاحًا كبيرًا، إذ أُعيد ٨٥٩,٤٠٨ منها إلى دار سك العملة في فيلادلفيا وسُكِبَت.

كان كالفن كوليدج الرئيسَ الوحيدَ على قيد الحياة الذي وُضِعَت صورته على عملةٍ أمريكية. وقد نال هذا التكريم عام ١٩٢٦ عندما سُكَّ مليونٌ من فئة نصف دولار تحمل صورتَي كوليدج وجورج واشنطن، احتفالًا بالذكرى المائة والخمسين لتأسيس البلاد. إلا أن هذه العملات لم تُحقق نجاحًا كبيرًا، إذ أُعيد ٨٥٩,٤٠٨ منها إلى دار سك العملة في فيلادلفيا وسُكِبَت.سُئلت كارولين ليفيت، السكرتيرة الصحفية للبيت الأبيض، يوم الجمعة عن رأي الرئيس بشأن احتمال وضع صورته على عملة معدنية العام المقبل. فقالت: "لست متأكدة مما إذا كان قد رآها، لكنني متأكدة من أنه سيُعجب بها".

النقاط الرئيسية:

يواجه خفض أسعار الفائدة المتوقع من بنك الاحتياطي الأسترالي في نوفمبر/تشرين الثاني حالة من عدم اليقين المتزايد، حيث أثارت البيانات الأخيرة والإشارات المتشددة شكوكًا حول ما إذا كان البنك المركزي سيُقدم الدعم الذي كانت الأسواق تتوقعه. ومع ذلك، لا يزال خفض أسعار الفائدة بمقدار 25 نقطة أساس في اجتماع 4 نوفمبر هو الرأي المُجمع عليه. يُظهر أحدث استطلاع ربع سنوي لـ AFR أن 23 من أصل 39 مُشاركًا يُشيرون إلى خفض أسعار الفائدة في اجتماع السياسة المُقبل لبنك الاحتياطي الأسترالي. يُحافظ مورغان ستانلي على توقعاته لخفض أسعار الفائدة في يوم كأس ملبورن، ولكنه يُقرّ برفع سقف التوقعات بعد تثبيت البنك لسعر الفائدة في سبتمبر/أيلول وسلسلة من البيانات الاقتصادية التي جاءت أقوى من المتوقع. يُحذر بنك الاستثمار من أن أي توقف مؤقت في دورة التيسير قد يكون مُمتدًا وليس مؤقتًا، مع تداعيات كبيرة على القطاعات الحساسة لأسعار الفائدة.

كان اجتماع سبتمبر أكثر تشددًا مما توقعته الأسواق، حيث أقرّ بنك الاحتياطي الأسترالي بتحسن الأوضاع المحلية وتيسير الأوضاع المالية. جاء ذلك عقب بيانات عدة أشارت إلى أن الاقتصاد يحتفظ بزخم أكبر مما كان يُعتقد سابقًا. وتسارع نمو الائتمان مجددًا لدى الأسر والشركات، حيث تسارع نمو ائتمان القطاع الخاص إلى 7.1% سنويًا في أغسطس، وهو أقوى معدل منذ فبراير 2023.

ومع ذلك، قدم إنفاق الأسر صورة مختلطة، حيث ارتفع بنسبة 0.1% فقط على أساس شهري في أغسطس/آب، على الرغم من أن النمو السنوي ظل مرتفعا عند 5%، وهو أعلى مستوى في عامين تقريبا. وبالإضافة إلى ذلك، انخفضت موافقات البناء بنسبة 6% في أغسطس/آب، وهو ما جاء دون توقعات الاقتصاديين، في حين ضاق الميزان التجاري بشكل حاد إلى فائض قدره 1.8 مليار دولار، وهو أيضا أقل كثيرا من التوقعات.

يقول مورغان ستانلي إن الاقتصاد لن يتراجع فورًا إذا أبقى بنك الاحتياطي الأسترالي أسعار الفائدة ثابتة. لا تزال ظروف الإسكان قوية، وتشير الأنماط التاريخية إلى أنها عادةً ما تزداد قوة بعد توقف البنك المركزي عن دورة تخفيضات الفائدة. يواصل الإنفاق المالي دعم سوق العمل، بينما يستفيد المستهلكون من نمو قوي في الدخل وتزايد الثروة. وقد عزز هذا المزيج الإنفاق على الرغم من ضغوط تكلفة المعيشة التي هيمنت على عناوين الأخبار طوال عام 2024.

يتمثل الخطر الرئيسي من توقف النشاط الاقتصادي في الآثار السلبية على معنويات المستهلكين والشركات. ومع ذلك، يعتقد مورغان ستانلي أن الانتعاش الاقتصادي الأوسع نطاقًا، الذي استمر طوال عام 2025، يتمتع بزخم كافٍ للاستمرار.

إذا قرر بنك الاحتياطي الأسترالي تثبيت أسعار الفائدة في نوفمبر، فسيجد المحللون صعوبة في تصور عودة سريعة إلى خفضها في فبراير. لا يزال البنك المركزي يرى أن سياسته النقدية "مقيدة بعض الشيء"، مما يشير إلى ميل نحو مزيد من التيسير في نهاية المطاف. ولكن مع الأداء الاقتصادي القوي، من المرجح أن يستمر أي قرار بوقف السياسة لفترة أطول. يتوقع البنك الاستثماري أن يؤدي رفع أسعار الفائدة في النهاية إلى تباطؤ الأوضاع أكثر من غيره، لكن هذا لن يتضح لبنك الاحتياطي الأسترالي إلا في أواخر عام 2026.

يشير هذا الجدول الزمني إلى أن أي تثبيت لسعر الفائدة في نوفمبر قد يمتد إلى العام المقبل. ووفقًا لمورغان ستانلي، يتركز الاهتمام الرئيسي لبنك الاحتياطي الأسترالي على مخاطر عام 2026، وليس على ضغوط التضخم في المدى القريب. ويُعد هذا التمييز مهمًا للمستثمرين الذين يستعدون للمرحلة التالية من الدورة.

كانت القطاعات الحساسة لأسعار الفائدة من المستفيدين الرئيسيين منذ بدء دورة التخفيف في أستراليا، حيث استمتعت أسهم السلع الاستهلاكية التقديرية وصناديق الاستثمار العقاري والبنوك بدعم التمركز والتقييم.

في أغسطس، حقق تجار التجزئة نتائج قوية، واعتبروا المزيد من التيسير النقدي مبررًا للتفاؤل مع اقتراب موسم التداول الرئيسي في عيد الميلاد. ومن أبرز المراسلين:

● JB Hi-Fi: تجاوزت نتائج السنة المالية 2025 التوقعات بشكل طفيف، حيث ارتفع إجمالي المبيعات بنسبة 10% ليصل إلى 10.5 مليار دولار أمريكي، وارتفع صافي الربح بنسبة 5.4% ليصل إلى 462 مليون دولار أمريكي. وعكس ارتفاع نسبة توزيع الأرباح (من 65% إلى 70-80%) وتوزيع أرباح خاصة بقيمة 100 سنت للسهم استمرار توليد السيولة النقدية، بينما أظهرت تداولات يوليو استمرار الزخم في الأقسام الرئيسية. ومع ذلك، انخفض السهم بنسبة 8.4% خلال اليوم وسط مخاوف بشأن التقييم.

● هارفي نورمان: ارتفعت أسهمها بنسبة 11.5% بفضل نتائج أفضل من المتوقع، مدفوعةً بنمو عمليات الامتياز الأسترالية. وأظهر تحديث قوي لتداولات يوليو أن زخم المبيعات تفوق على مبيعات JB Hi-Fi وThe Good Guys لأول مرة منذ سنوات، مما دفع العديد من شركات الوساطة إلى رفع أهدافها.

مجموعة سوبر ريتيل: ارتفعت أسهمها بنسبة 12.3% بعد أن تجاوزت نتائج السنة المالية 2025 التوقعات. ارتفعت مبيعات المجموعة بنسبة 4.5% لتصل إلى 4.1 مليار دولار أمريكي، وانخفض هامش الربح الإجمالي بمقدار 50 نقطة أساس ليصل إلى 45.6%، وانخفض صافي الربح المعدل بنسبة 4% ليصل إلى 232 مليون دولار أمريكي. وكان ارتفاع هوامش الربح عن المتوقع هو العامل الرئيسي وراء ارتفاع سعر السهم، على عكس الأداء المتفوق للإيرادات.

استفادت صناديق الاستثمار العقاري الأسترالية من التعرض لسوق الإسكان، والرافعة المالية للمستهلكين، والوفورات المحتملة في تكاليف الفائدة مع تراجع أرصدة الديون المحمية. كما وجدت البنوك دعمًا مع انحسار مخاوف ضغوط الهامش، مع تحول التركيز إلى دورة ائتمانية مواتية وجودة أصول جيدة. ترى مورغان ستانلي أن أسهم السلع الاستهلاكية التقديرية وصناديق الاستثمار العقاري هي القطاعات الأكثر عرضة للخطر إذا توقف بنك الاحتياطي الأسترالي (RBA) إلى أجل غير مسمى، مما يشير إلى أنها قد تصبح مصادر تمويل للتدوير نحو قطاعات أخرى.

ستُشكّل ثقة المستهلك لشهر أكتوبر المؤشرَ المهمّ التالي، حيث يتوقع مورغان ستانلي تراجعًا طفيفًا بعد ارتفاع طفيف في قراءة التضخم لشهر أغسطس وتثبيتها عند مستوى سبتمبر. وتستحق مؤشرات سوق العمل اهتمامًا وثيقًا بعد ارتفاع توقعات البطالة في سبتمبر، على الرغم من التحسن المطرد في نوايا الإنفاق خلال الأشهر الأخيرة. صدرت هذه البيانات اليوم، حيث انخفضت ثقة المستهلك بنسبة 3.5% إلى 92.1 في أكتوبر، مُبددةً جميع المكاسب التي تحققت بين مايو وأغسطس عندما وفّرت تخفيضات أسعار الفائدة الدعم. ويستقرّ المؤشر الآن في منطقة التشاؤم، مدفوعًا بشكل رئيسي بتجدد المخاوف بشأن التضخم والشكوك بشأن تخفيضات أسعار الفائدة مستقبلًا.

تدهورت تقييمات الوضع المالي للأسرة بشكل حاد، حيث انخفض المؤشر الفرعي للتوقعات المستقبلية بنحو 10% ليصل إلى 97.1 نقطة، وهو الأضعف منذ أكثر من عام. كما أبدى المستهلكون تشاؤمًا أكبر بشأن التوقعات الاقتصادية على المدى القريب، حيث انخفض المؤشر الفرعي للتوقعات الاقتصادية للأشهر الاثني عشر المقبلة بنسبة 2.5% ليصل إلى 89.9 نقطة، وهو الأضعف منذ عام.

يمثل قرار نوفمبر لحظةً حاسمةً في دورة تخفيف أسعار الفائدة التي يطبقها بنك الاحتياطي الأسترالي. وبينما يُصرّ مورغان ستانلي على دعوته لخفض الفائدة، فإنّ المخاطر تميل بوضوح نحو خيار الإبقاء على سعر الفائدة، والذي قد يمتدّ حتى عام ٢٠٢٦، مما يُعيد تشكيل مشهد الاستثمارات الحساسة لأسعار الفائدة التي قادت السوق إلى الارتفاع هذا العام.

سترفع أوبك+ إنتاج النفط بشكل طفيف في نوفمبر، في إطار سعي التحالف لتحقيق التوازن بين استقرار الأسعار وخطته طويلة الأجل لاستعادة حصته السوقية. تأتي هذه الخطوة في الوقت الذي يستعد فيه المتداولون لاحتمالية حدوث فائض في المعروض مع نهاية العام. تحدثت شبكة بي إن إن بلومبرغ مع جريجوري برو، كبير محللي الطاقة والمناخ والموارد في مجموعة أوراسيا، حول أسباب حذر المجموعة في اتخاذ إجراءاتها، وما هي المؤشرات التي يجب مراقبتها في الأشهر المقبلة.

جريجوري برو، محلل أول للطاقة والمناخ والموارد في مجموعة أوراسيا جريجوري برو، محلل أول للطاقة والمناخ والموارد في مجموعة أوراسيا

جريجوري برو، محلل أول للطاقة والمناخ والموارد في مجموعة أوراسيا جريجوري برو، محلل أول للطاقة والمناخ والموارد في مجموعة أوراسياليندسي: سترفع أوبك+ إنتاج النفط اعتبارًا من نوفمبر وسط مخاوف من فائض وشيك في الربع الرابع. للمزيد من المعلومات، ينضم إلينا غريغوري برو، كبير محللي الطاقة والمناخ والموارد في مجموعة أوراسيا. شكرًا لانضمامكم إلينا هذا الصباح.

جريجوري: سعيدٌ بالمشاركة. شكرًا جزيلًا.

ليندسي: ما هي أهم النتائج التي توصلتم إليها من اجتماع أوبك الأخير؟

غريغوري: الخلاصة الرئيسية هي أن هذه المجموعة من المنتجين لا تزال تتحرك بحذر. هناك توقعات واسعة بأن السوق يتجه نحو اختلال في توازن العرض والطلب بنهاية هذا العام وحتى العام المقبل. تريد أوبك إظهار سيطرتها وحرصها على الأسعار. يشير منحنى العقود الآجلة، رغم استمراره في التراجع، إلى وجود مجال لزيادة الإنتاج - ولكن ليس بشكل كبير. لا تريد المجموعة التسرع والمخاطرة بإغراق السوق أو دفع الأسعار إلى الانخفاض. انخفض خام برنت الأسبوع الماضي من حوالي 70 دولارًا أمريكيًا إلى حوالي 64 دولارًا أمريكيًا للبرميل. تريد أوبك الالتزام باستراتيجيتها: التحول من إدارة السوق نحو استعادة حصتها السوقية وفك التخفيضات بحلول عام 2026.

ليندسي: تحدثت أوبك+ عن زيادة شهرية متواضعة في الإنتاج بعد انخفاض أسعار النفط الأسبوع الماضي . هل يمكن للمجموعة التراجع عن هذه الزيادة إذا استمر فائض المعروض؟

جريجوري: إن الزيادة البالغة حوالي 137,000 برميل يوميًا في نوفمبر ليست متواضعة حقًا. هذا الرقم مبالغ فيه بعض الشيء. العديد من الأعضاء - من بينهم العراق وكازاخستان والإمارات العربية المتحدة - ينتجون بالفعل أكثر من حصصهم المقررة. لذا، فإن الزيادة الحقيقية ربما تكون أقرب إلى 50,000 أو 60,000 برميل يوميًا، وهو حد أدنى في السياق الأوسع لإنتاج أوبك. قد تُوقف المجموعة أو تُبطئ عملية تخفيف الإنتاج إذا تحول السوق بوضوح إلى فائض في المعروض - على سبيل المثال، إذا انقلب المنحنى إلى كونتانجو، أو ارتفعت المخزونات بشكل حاد، أو انخفضت الأسعار إلى نطاق 50 دولارًا أمريكيًا. لكن بشكل عام، أعتقد أن أوبك+ تريد المضي قدمًا والوصول إلى عام 2026 بسجل نظيف.

ليندسي: ما هي أكبر التحديات التي تواجه قطاع النفط والمنتجين في الوقت الراهن؟

جريجوري: تباطأ نمو الطلب مقارنةً بالسنوات السابقة. تشهد الصين، التي دعمت الأسعار من خلال التخزين، نموًا أضعف في الطلب بسبب التحول السريع نحو السيارات الكهربائية وزيادة استخدام المركبات الكهربائية. وقد قلل ذلك من دورها كمحرك للطلب العالمي. لا يزال الطلب الهندي ينمو، ولكنه يتبع مسارًا مختلفًا، مع تركيز أكبر على التحول نحو السيارات الكهربائية أيضًا. في أماكن أخرى، مثل كوريا الجنوبية واليابان، يبقى الطلب ثابتًا أو متراجعًا. لذا، فبدون نمو قوي من الصين أو غيرها، ستكون المساحة محدودة لجميع هذه البراميل الجديدة - ليس فقط من أوبك بلس، ولكن أيضًا من الولايات المتحدة والبرازيل وغيانا والأرجنتين. ويمثل اختلال التوازن بين زيادة العرض وتباطؤ الطلب التحدي الرئيسي، ومن المرجح أن يؤثر سلبًا على الأسعار مع اقتراب نهاية العام.

ليندسي: يأتي هذا في الوقت الذي تمضي فيه ألبرتا قدمًا في مشروع خط أنابيب جديد مقترح يمتد إلى الساحل الغربي. هل الآن هو الوقت المناسب للاستثمار في بنية تحتية نفطية جديدة؟

جريجوري: يتطلب بناء أي مشروع كبير وقتًا، وسيستمر الطلب في آسيا في النمو على المدى الطويل. سيظل هناك إقبال على طاقة أمريكا الشمالية في شرق وجنوب آسيا. على المدى الأبعد، يُرجَّح أن يكون خط الأنابيب هذا استثمارًا جيدًا. ولكن خلال الأشهر الستة إلى الاثني عشر المقبلة، من المرجح أن تبقى الأسعار منخفضة مع تفوق العرض على الطلب. سيُشكِّل هذا تحديًا ليس فقط لألبرتا، بل أيضًا لمنتجي النفط الصخري في الولايات المتحدة، الذين يواجهون بالفعل ضغوطًا، وقد يواجهون المزيد من الضغوط مع حلول عام ٢٠٢٦.

ليندسي: سيجتمع المنتجون الثمانية مرة أخرى في الثاني من نوفمبر. ما الذي تتوقعه من هذا الاجتماع؟

جريجوري: أتوقع أن تُحافظ أوبك+ على مسارها. لا يزال أمامها أكثر من مليون برميل يوميًا من التخفيضات المتبقية، ومن المرجح أن تستمر بنفس الوتيرة التدريجية - ربما 137 ألف برميل يوميًا أخرى في ديسمبر. لا أتوقع تسارعًا في وتيرة التخفيضات. كانت هناك شائعات عن زيادة أكبر بكثير، حوالي 500 ألف برميل يوميًا، لكن ذلك كان سيُهز الأسواق. في الوقت الحالي، ستتحرك أوبك+ بحذر مع الاستمرار في زيادة الإنتاج.

ليندسي: أخيرًا، ما الذي تترقبه في أسواق النفط هذا الأسبوع؟

جريجوري: شهدت الأسعار ارتفاعًا طفيفًا مع افتتاح التداول في آسيا بعد الإعلان عن الزيادة الطفيفة. كان السوق يستعد لزيادة أكبر، لذا لاقى هذا الارتفاع الطفيف ترحيبًا. ارتفع سعر برنت من 64 دولارًا أمريكيًا إلى حوالي 65 دولارًا أمريكيًا للبرميل. ولكن لتحقيق المزيد من المكاسب، نحتاج إلى محفزات إضافية - ربما من العوامل الجيوسياسية. قد يؤدي التصعيد في أوكرانيا الذي يعطل صادرات الطاقة الروسية، أو التوترات المتعلقة بفنزويلا أو إيران، إلى ضغوط تصاعدية. وهذا ما سأراقبه عن كثب هذا الأسبوع.

ليندسي: فكرة رائعة كالعادة. شكرًا لانضمامكم إلينا.

جريجوري: شكرا جزيلا.

ليندسي: كان هذا جريجوري برو، المحلل الأول للطاقة والمناخ والموارد في مجموعة أوراسيا.

طلب الرئيس البرازيلي لويس إيناسيو لولا دا سيلفا من الرئيس الأميركي دونالد ترامب رفع الرسوم الجمركية على سلع البلاد والعقوبات على كبار المسؤولين في أول محادثة موسعة بينهما منذ دفع الزعيم الأميركي الدولة الواقعة في أميركا الجنوبية إلى مركز حربه التجارية العالمية.

وقالت الحكومة البرازيلية في بيان للمكالمة التي جرت يوم الاثنين واستمرت نحو 30 دقيقة إن الزعيمين اتفقا على عقد اجتماع شخصي قريبا، حيث اقترح لولا لقاء محتمل في قمة دول جنوب شرق آسيا في ماليزيا في وقت لاحق من هذا الشهر.

وذكرت أن ترامب عيّن وزير الخارجية ماركو روبيو لقيادة المفاوضات التجارية الجارية مع البرازيل. ولم يرد البيت الأبيض فورًا على طلب التعليق.

وتُعد هذه المكالمة أوضح إشارة حتى الآن إلى تحسن العلاقات بين الولايات المتحدة والبرازيل والتي تدهورت بسرعة بعد أن فرض ترامب رسومًا تجارية بنسبة 50% على العديد من السلع البرازيلية وعقوبات على قاضٍ في المحكمة العليا في محاولة لوقف محاكمة الرئيس السابق جايير بولسونارو الذي أدين بتهمة محاولة الانقلاب في سبتمبر/أيلول.

ووصف وزير المالية البرازيلي فرناندو حداد المكالمة بأنها "إيجابية"، وجاءت بعد لقاء استمر لثوان معدودة في الجمعية العامة للأمم المتحدة في نيويورك الشهر الماضي، عندما قال ترامب إنه ولولا لديهما "كيمياء جيدة" وناقشا عقد اجتماع لتجاوز خلافاتهما.

ومنذ ذلك الحين، بدأ المسؤولون الأميركيون والبرازيليون العمل على ترتيب لقاء شخصي بين الرئيسين، في حين أعيد فتح القنوات رفيعة المستوى أيضًا.

واستأنف نائب الرئيس جيرالدو ألكمين المحادثات مع وزير التجارة هوارد لوتنيك الأسبوع الماضي، في حين من المتوقع أن يلتقي حداد مع وزير الخزانة سكوت بيسنت في واشنطن في وقت لاحق من هذا الشهر.

سعت البرازيل إلى استغلال المحادثات لتسوية ما تعتبره سوء تفاهم بشأن التجارة وقضايا أخرى بين الحكومتين. وتُعدّ الإطار القانوني لشركات التواصل الاجتماعي الأمريكية العاملة في البلاد نقطة خلاف رئيسية، لا سيما بعد قرار المحكمة العليا البرازيلية بتعليق عمل شركة إيلون ماسك "إكس" مؤقتًا العام الماضي.

كما أمضى ترامب ومسؤولون آخرون في الإدارة أشهرًا في محاولة الضغط على البرازيل لإسقاط التهم الموجهة إلى بولسونارو، أحد أقرب حلفاء الزعيم الأمريكي في أمريكا اللاتينية.

نتجت المشاكل القانونية التي واجهها بولسونارو عن محاولة تمرد عام ٢٠٢٣ ضد حكومة لولا، والتي قورنت بهجمات الكابيتول الأمريكي التي أعقبت هزيمة ترامب عام ٢٠٢٠. ووجهت هيئة محلفين اتحادية كبرى اتهامات جنائية متعددة لترامب تتعلق بجهوده لإلغاء انتخابات ٢٠٢٠، وهي التهم التي أُسقطت في نهاية المطاف بعد فوزه العام الماضي.

وقال ترامب عن محاكمة بولسونارو الشهر الماضي: "هذا يشبه إلى حد كبير ما حاولوا فعله معي، لكنهم لم يفلتوا من العقاب على الإطلاق".

وانتقد لولا ترامب بشكل منتظم لمهاجمته السيادة البرازيلية ومحاولة التدخل في الشؤون الداخلية، وهي الرسالة التي ساعدت في تعزيز شعبيته قبل الانتخابات الرئاسية لعام 2026 التي يخطط للترشح فيها مرة أخرى.

لكن الزعيم اليساري أكد أيضا أنه منفتح على إجراء محادثات مع الولايات المتحدة - ثاني أكبر شريك تجاري للبرازيل - طالما سيتم التعامل معه على قدم المساواة.

انضم القطاع الخاص البرازيلي إلى الجهود الرامية إلى تحسين الحوار بين البلدين، حيث تمت دعوة الشركات الرائدة ومجموعات الصناعة إلى تقديم مدخلاتها حول قطاعاتها.

بعد فوز ساناي تاكايتشي، أول رئيسة وزراء يابانية، في الانتخابات التي جرت نهاية هذا الأسبوع ــ والذي جاء بمثابة صدمة للجميع مع قول جولدمان ساكس إنه "لم يتوقع أحد تقريبا ــ بما في ذلك وسائل الإعلام والمحللون السياسيون وأحزاب المعارضة وحتى المطلعون على شؤون الحزب الليبرالي الديمقراطي ــ هذه النتيجة" ــ ربما لا أحد... باستثناء قرائنا الذين أخبرناهم قبل شهر أنها ستكون رئيسة الوزراء اليابانية القادمة ــ أفادت بلومبرج أن معنويات الين في الأمد القريب شهدت أكبر إعادة تسعير هبوطي لها منذ أواخر يوليو/تموز مع هبوط العملة إلى أدنى مستوى لها في شهرين في السوق الفورية.

وكما كتب فاسيليس كارامانيس، استراتيجي بي بي جي إف إكس، فإن الصعود شبه المؤكد للمشرعة المؤيدة للتحفيز الاقتصادي ساناي تاكايتشي إلى منصب رئيسة الوزراء القادمة لليابان فاجأ المتداولين، وتظهر الخيارات اندفاعاً نحو امتلاك التعرض السلبي للين، على الرغم من انخفاضه الحاد بالفعل والذي أرسله إلى أدنى مستوى له منذ أوائل أغسطس/آب، وقبل ذلك، منذ فبراير/شباط.

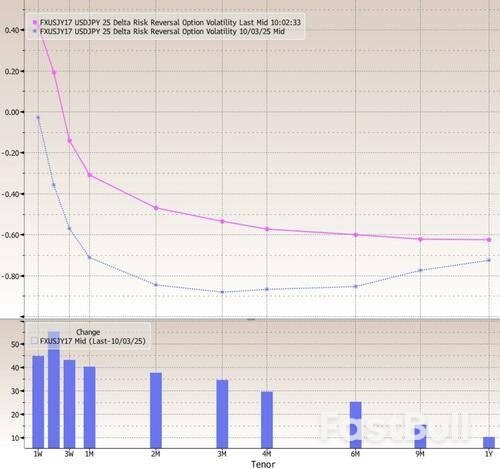

في الواقع، ارتفعت انعكاسات المخاطرة الأسبوعية لزوج الدولار الأمريكي/الين الياباني إلى 44 نقطة أساس، حيث تفوقت خيارات الشراء على خيارات البيع، بعد تداولها بفارق 22 نقطة أساس لصالح الين في وقت سابق. وهذه ثالث أكثر قراءة هبوطية في السنوات الثلاث الماضية.

كما يشير كارامانيس، فإن هذا الوضع شائع في جميع أنحاء تقلبات الزوج، والتي تتحول إلى الارتفاع عبر آجال هذا الصباح. ويُلاحظ أكبر تحرك على آجال أسبوعين، حيث تتجه انعكاسات المخاطرة نحو أقوى إغلاق لها لصالح الدولار الأمريكي منذ سبتمبر 2022.

ومن المفهوم أن وول ستريت بأكملها قد اتخذت مساراً خاطئاً في هذه الخطوة: فلنتذكر منذ وقت ليس ببعيد أننا أظهرنا أن أكبر إجماع على التجارة عبر جميع مكاتب التداول في وول ستريت كان على البيع على المكشوف للدولار (ومن ثم شراء أزواج مختلفة من عملات مجموعة السبع مثل الين).

وبالفعل، فإن كل تلك البنوك جعلت من تداول الين الطويل محور كراهيتها وكرهها للدولار الأمريكي... حتى الليلة الماضية، عندما تم إيقاف التعامل مع بنك تلو الآخر.

هذا هو جورج سارافيلوس، من دويتشه بنك، الذي تحول من أكبر متفائل بانخفاض قيمة الدولار إلى أحد أكبر المتشائمين بشأنه في وول ستريت، والآن عملاؤه غير راضين تمامًا عن هذا الانعكاس. من مذكرته المنشورة الليلة الماضية:

قمنا بشراء الين الياباني في مخططنا لتداول العملات الأجنبية، لكننا نخرج منه الآن بعد نتائج انتخابات الحزب الليبرالي الديمقراطي نهاية هذا الأسبوع. يُعيد فوز ساناي تاكايتشي المفاجئ إثارة الكثير من الشكوك حول أولويات السياسة اليابانية وتوقيت دورة رفع أسعار الفائدة من قِبَل بنك اليابان.

هناك اتفاق على أن التضخم يمثل مشكلة في اليابان، ولكن حالة عدم اليقين تتزايد الآن مرة أخرى بشأن كيفية التعامل معه. لقد كتبنا مطولاً عن الاعتراف السياسي المتزايد بالتضخم كمشكلة - وهو ما ساهم في خسائر الحزب الليبرالي الديمقراطي في الانتخابات الأخيرة. أقرت تاكايشي بالحاجة إلى إعطاء الأولوية لتدابير مكافحة التضخم وتجنبت تكرار التعليقات من عام 2024 بأن بنك اليابان سيكون من غير الحكمة رفع سعر الفائدة. لكن موقفها من معالجة التضخم لا يزال يبدو مختلفًا عن وصفات السياسة التقليدية. نلاحظ أنها: (1) جادلت بأن التضخم في اليابان هو دفع للتكاليف أكثر من جذب الطلب؛ (2) أكدت على الإغاثة المالية على السياسة النقدية لمعالجة ضغوط الأسعار ولم تستبعد تخفيضات ضريبة الاستهلاك؛ (3) أشارت إلى أنه يجب على الحكومة وبنك اليابان العمل معًا بشكل وثيق؛ (4) طرحت خطة لتوسيع الائتلاف، والتي يمكن أن تضم أحزابًا أكثر ميلًا إلى الحمائم مثل الحزب الديمقراطي التقدمي. واجه الين الياباني صعوبة في الاستفادة من قرار الاحتياطي الفيدرالي بإعادة تسعير الفائدة في الأشهر الأخيرة، وقد جادلنا بأن رفع أسعار الفائدة من قِبَل بنك اليابان سيكون حافزًا هامًا ينبغي مراقبته. يدفعنا تزايد عدم اليقين بشأن توقيت رفع أسعار الفائدة التالي إلى العودة إلى موقف محايد تجاه الين الياباني.

نتجه نحو الحياد تجاه الين الياباني في انتظار مزيد من الوضوح. ولا نزال نرى أن تشديد السياسة النقدية من جانب بنك اليابان، وانخفاض تكاليف التحوط بالدولار الأمريكي، وانخفاض قيمته بشكل حاد، وإعادة الاستثمار في الأصول اليابانية، عوامل مهمة لتوقعاتنا بشأن الين الياباني على المدى المتوسط. لكن يبدو أن هذه المحفزات الإيجابية غائبة حاليًا في ظل المفاجأة السياسية. وبدونها، يصعب علينا مواجهة التأثير السلبي لمراكز الشراء على الين الياباني. سنراقب عن كثب شكل الحكومة والائتلاف وأولويات السياسات لتحديد توجهاتنا بشأن الين الياباني من الآن فصاعدًا.

وهنا نرى مايكل كاهيل، استراتيجي سوق العملات الأجنبية لدى جولدمان ساكس، وهو يغلق تداولاته القصيرة على زوج الدولار/ين بخسارة بلغت 230 نقطة أساس.

إن الفوز المفاجئ لساناي تاكايتشي في انتخابات قيادة الحزب الليبرالي الديمقراطي والقيمة المضافة الصغيرة في سوق الصرف الأجنبي قبل الحدث يترك المجال أمام ارتفاع سريع لزوج الدولار الأمريكي/الين الياباني بنحو +1.5-2% في ساعات التداول المبكرة، مع ارتفاع المخاطر في كلا الاتجاهين بعد ذلك حيث تقوم الأسواق بتقييم مسار السياسة المحتمل في المستقبل.

في السيناريو الأساسي لاقتصاديينا، نتوقع تغييرات طفيفة فقط في الموقف المالي، ولا تغيير في مسارنا النموذجي لبنك اليابان. ويشير هذا إلى أن جزءًا كبيرًا من علاوة المخاطر المالية الجديدة سيتلاشى، على غرار التقييم النهائي للسوق عقب انتخابات مجلس الشيوخ واستقالة رئيس الوزراء إيشيدا. ومع ذلك، مع تولي تاكايتشي السلطة، واحتمالية أن يستغرق بعض هذه الأمور بضعة أشهر على الأقل لتتضح، نتوقع أن يكون تأثير السوق أكثر ديمومة هذه المرة.

منذ فترة، دأبنا على التأكيد على أن معنويات المخاطرة العالمية أهم من التطورات المحلية في تحديد اتجاه الين، ولا يزال هذا هو الحال. مع ذلك، يبدو من المرجح أن تُضيف التطورات المحلية ضغوطًا معاكسة أخرى على أداء الين. نرى مخاطر إيجابية على توقعاتنا لزوج الدولار الأمريكي/الين الياباني، ونُنهي توصيتنا ببيع زوج الدولار الأمريكي/الين الياباني (الذي بدأ عند 147.69).

بالعودة إلى القائمة: يو بي إس، سيتي، إم إس، إلخ... الجميع. وهكذا تتجه الأمور. لو كانت كل الأمور متساوية، لقلنا إن هذا هو الوقت المناسب لإغلاق مركزنا القصير طويل الأمد على الين، والذي يغرق الآن في عوائد مجزية، لكننا واثقون من أن العملة ستواصل انخفاضها حتى 160 على الأقل قبل أن يتدخل بنك اليابان المركزي. ففي النهاية، تتراجع صادرات اليابان، والاقتصاد على وشك ركود جديد، مما يعني أن هناك طريقة واحدة فقط لإنعاشه: سحق العملة ودفع الأسهم إلى الارتفاع، أي ما يُعرف بالولاء القديم.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك