أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

حسابات الإشارات للأعضاء

جميع حسابات الإشارات

جميع المسابقات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنوات

فرنسا متوسط معدل العائد على مزاد السندات الفرنسية لمدة 10سنواتا:--

ا: --

ا: --

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)

منطقة اليورو مبيعات التجزئة سنويا (أکتوبر)ا:--

ا: --

ا: --

البرازيل إجمالي الناتج المحلي

البرازيل إجمالي الناتج المحليا:--

ا: --

ا: --

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)

أمريكا Challenger, Grey & Christmas تخفيضات الوظائف (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas شهريا (نوفمبر)ا:--

ا: --

ا: --

أمريكا تخفيضات الوظائف Challenger, Grey & Christmas سنويا (نوفمبر)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية متوسط 4 أسابيع (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات إعانة البطالة الأولية الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

أمريكا طلبات الإعانة على البطالة المستمرة الأسبوعية (معدل موسميا)ا:--

ا: --

ا: --

كندا مؤشر مديري المشتريات

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

كندا مؤشر مديري المشترياتا:--

ا: --

ا: --

أمريكا أوامر السلع المعمرة لرأس المال غير الدفاعي المنقحة (باستثناء الطائرات) (معدل موسميا) (أيلول/سبتمبر)ا:--

ا: --

أمريكا طلبات المصانع شهريا (باستثناء المواصلات) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا طلبات المصانع شهريا (باستثناء دفاع) (أيلول/سبتمبر)ا:--

ا: --

ا: --

أمريكا تغير مخزونات الغاز الطبيعي الأسبوعي من إدارة معلومات الطاقة الأمريكيةا:--

ا: --

ا: --

المملكة العربية السعودية إنتاج النفط الخاما:--

ا: --

ا: --

أمريكا سندات الخزانة التي تحتفظ بها البنوك المركزية الأجنبية أسبوعياا:--

ا: --

ا: --

اليابان احتياطي النقد الأجنبي (نوفمبر)

اليابان احتياطي النقد الأجنبي (نوفمبر)ا:--

ا: --

ا: --

الهند معدل إتفاقية إعادة الشراء Repo

الهند معدل إتفاقية إعادة الشراء Repoا:--

ا: --

ا: --

الهند سعر الفائدة المعياريا:--

ا: --

ا: --

الهند سعر فائدة إعادة الشراء Repo العكسيا:--

ا: --

ا: --

الهند نسبة احتياطي الودائع لدى بنك الشعب الصيني PBOCا:--

ا: --

ا: --

اليابان المؤشرات الرئيسية أولي (أکتوبر)ا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنوي

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل السنويا:--

ا: --

ا: --

المملكة المتحدة مؤشر هاليفاكس لأسعار المنازل الشهريا:--

ا: --

ا: --

فرنسا الحساب الجاري (غير معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الميزان التجاري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

فرنسا الإنتاج الصناعي الشهري (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)

إيطاليا مبيعات التجزئة شهريا (معدل موسميا) (أکتوبر)ا:--

ا: --

ا: --

منطقة اليورو التوظيف السنوي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي GDP النهائي السنوي (الربع 3)--

ا: --

ا: --

منطقة اليورو إجمالي الناتج المحلي النهائي الفصلي--

ا: --

ا: --

منطقة اليورو التوظيف فصلي (معدل موسميا) (الربع 3)--

ا: --

ا: --

منطقة اليورو التوظيف النهائي (معدل موسميا) (الربع 3)--

ا: --

البرازيل مؤشر أسعار المنتجين PPI الشهري (أکتوبر)--

ا: --

ا: --

المكسيك مؤشر ثقة المستهلك (نوفمبر)

المكسيك مؤشر ثقة المستهلك (نوفمبر)--

ا: --

ا: --

كندا معدل البطالة (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا معدل المشاركة في التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام جزئي (معدل موسميا) (نوفمبر)--

ا: --

ا: --

كندا التوظيف بدوام كامل (معدل موسميا) (نوفمبر)--

ا: --

ا: --

أمريكا الدخل شخصي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE من بنك الاحتياطي الفيدرالي في دالاس الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE السنوي (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا النفقات الشخصية شهريا (معدل موسميا) (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي الشهري (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا معدل جامعة ميشغان التضخم 5 سنوات أولي السنوي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر أسعار نفقات الاستهلاك الشخصي PCE الأساسي السنوي (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا نفقات الاستهلاك الشخصي الحقيقية الشهرية (أيلول/سبتمبر)--

ا: --

ا: --

أمريكا توقعات التضخم لمدة 5-10 سنوات (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر جامعة ميشغان للوضع الحالي أولي (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر ثقة المستهلك جامعة ميشغان التمهيدي (ديسمبر)--

ا: --

ا: --

أمريكا UMich توقعات التضخم لمدة عام واحد (ديسمبر)--

ا: --

ا: --

أمريكا مؤشر توقعات المستهلك من UMich (ديسمبر)--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب الأسبوعي--

ا: --

ا: --

أمريكا اجمالي عدد منصات التنقيب عن النفط الأسبوعي--

ا: --

ا: --

أمريكا الائتمان الاستهلاكي (معدل موسميا) (أکتوبر)--

ا: --

ا: --

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)

البر الرئيسى الصينى احتياطي النقد الأجنبي (نوفمبر)--

ا: --

ا: --

لا توجد البينات المعلقة

أحدث المشاهدات

أحدث المشاهدات

الموضوعات الشائعة

المؤلفون الشائعون

أحدث

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

برنامج التابعة لها

عرض جميع نتائج البحث

لا توجد بيانات

حذر الرئيس الأمريكي دونالد ترامب، خلال اجتماع وزاري عقد يوم الثلاثاء في البيت الأبيض، من أنه إذا فشل فلاديمير بوتن وفولوديمير زيلينسكي في الاجتماع ووقف الحرب في أوكرانيا، فإنه مستعد لبدء ما أسماه "حربا اقتصادية".

حذر الرئيس الأمريكي دونالد ترامب، خلال اجتماع وزاري عقد يوم الثلاثاء في البيت الأبيض، من أنه إذا فشل فلاديمير بوتن وفولوديمير زيلينسكي في الاجتماع ووقف الحرب في أوكرانيا، فإنه مستعد لبدء ما أسماه "حربا اقتصادية".

لن تكون حربًا عالمية، بل ستكون حربًا اقتصادية، والحرب الاقتصادية ستكون سيئة. ستكون سيئة على روسيا، ولا أريد ذلك.

كان ترامب قد وعد سابقًا بإنهاء الحرب في أول يوم له في الرئاسة. ولكن حتى بعد توليه زمام الأمور مجددًا، لم تُحقق جهوده أي تقدم يُذكر.

وأعرب ترامب عن اعتقاده بأن اجتماعه مع بوتين في أنكوريج في 15 أغسطس/آب سيمهد الطريق لإجراء محادثات بين الزعيمين الروسي والأوكراني.

هذا اللقاء، وهو أول لقاء مباشر بينهما منذ اندلاع الحرب قبل أكثر من ثلاث سنوات، دفع البيت الأبيض إلى الاعتقاد بأن بوتين وافق على لقاء زيلينسكي. حتى أن مسؤولين قالوا إن التخطيط قد بدأ. لكن بعد مرور أكثر من أسبوع، لم يُحدد موعد اللقاء بعد.

لم يقبل الكرملين علنًا الشروط، ولم يُعلن عن أي قمة. وصرح وزير الخارجية الروسي سيرجي لافروف، في حديثه لشبكة إن بي سي يوم الجمعة، بأن بوتين مستعد للقاء زيلينسكي فقط عند الانتهاء من وضع جدول أعمال مناسب.

قال لافروف: "هذه الأجندة غير جاهزة إطلاقًا"، رافضًا فكرة أن المحادثات وشيكة. ردّ ترامب على هذه التعليقات مباشرةً خلال إحاطته يوم الثلاثاء، قائلًا: "الجميع يُصوّرون أنفسهم"، وأن كلا الزعيمين يترددان بدلًا من المضي قدمًا.

في 18 أغسطس/آب، أجرى ترامب اتصالاً هاتفياً مع بوتين لاقتراح عقد قمة سلام رسمية، وذلك بعد وقت قصير من لقائه في البيت الأبيض مع زيلينسكي ومجموعة من القادة الأوروبيين. وقد ركز ذلك الاجتماع السابق على وضع ضمانات أمنية طويلة الأمد تهدف إلى وقف أي عدوان روسي مستقبلي.

من جانبه، صرّح زيلينسكي علنًا في 23 أغسطس/آب بأن الضمانات على وشك الانتهاء. وقال إنه يتوقع الإعلان عن الشروط الكاملة في الأيام المقبلة، بدعم من الولايات المتحدة وأوروبا.

لم يقتصر ترامب على تحذيراته ضد روسيا فحسب، بل شرع بالفعل في فرض عقوبات اقتصادية بمضاعفة الرسوم الجمركية إلى 50% على الواردات الهندية، مستهدفًا استمرار الهند في شراء النفط الروسي.

كما ضغط على دول أخرى لا تزال تشتري النفط الخام من روسيا، مدعيًا أنها تُساهم في تمويل الحرب. حتى الآن، لم يتخذ أي خطوات إضافية ضد الصين أو غيرها، لكن تلك التحذيرات لا تزال قائمة.

رغم إبقاء خطوط الاتصال مفتوحة مع موسكو، أبدى ترامب استياءه من استئناف الهجمات الروسية في أوكرانيا بسرعة بعد اتصالاته مع بوتين. وقال خلال اجتماع الثلاثاء: "زيلينسكي ليس بريئًا تمامًا أيضًا".

ذكّر ترامب الصحفيين بأنه سبق أن انتقد الرئيس الأوكراني لعدم تقديره الكافي للدعم الأمريكي. ووصف زيلينسكي مجددًا بأنه جزء من المشكلة، وليس مجرد ضحية للعدوان الروسي.

إن تعيين ستيفن ميران في بنك الاحتياطي الفيدرالي ليس مجرد خطوة أخرى فيما يتعلق بالموظفين، بل هو وضع مهندس إعادة ضبط ترامب داخل المؤسسة ذاتها التي ستساعد في تنفيذ الإصلاح الاقتصادي الأكثر طموحا في أمريكا منذ أجيال.

إذا كنت لا تزال غير مُلِمٍّ بما ينطوي عليه إعادة ضبط ترامب، أنصحك بشدة بالاطلاع على تحليل مات سميث الشامل . لقد بذل جهدًا كبيرًا في ربط النقاط التي لم يُلمَّح إليها إلا في ورقة ميران البيضاء الأصلية.

دون الخوض في التفاصيل، وضع ميران، العقل المدبر وراء ما عُرف بـ"اتفاقية مار-أ-لاغو"، خطة شاملة لتحويل وضع الدولار الأمريكي كاحتياطي من عبء إلى ورقة ضغط. ولتحويل ديون أمريكا الباهظة من مصدر إحراج إلى رافعة مالية. ولإعادة توجيه الهيكل الاقتصادي العالمي بأكمله لصالح واشنطن.

وبطبيعة الحال، ما يجعل هذا الأمر ذا أهمية خاصة في الوقت الراهن ــ وخاصة بالنسبة لأي شخص لديه تعرض للذهب ــ هو التوقيت.

شهد المعدن الأصفر ارتفاعًا متواصلًا طوال عام ٢٠٢٥، محققًا عدة مستويات قياسية، متجاوزًا 3400 دولار للأونصة الشهر الماضي. والآن، مع تعيين ميران في مجلس الاحتياطي الفيدرالي، يتضح لنا تمامًا سبب قيام المستثمرين الأذكياء بجمع المعدن الأصفر بهدوء طوال العام.

لكن أي شخص يعتقد أن تعيين ميران يهدف ببساطة إلى منح ترامب تصويتًا متساهلًا آخر لخفض أسعار الفائدة، يغفل الصورة الأكبر. فالذهب لا يرتفع فقط بسبب التخفيضات المتوقعة في أسعار الفائدة، بل يرتفع أيضًا لأن المستثمرين المطلعين أدركوا ما ستتطلبه استراتيجية ترامب لإعادة ضبط الاقتصاد في نهاية المطاف: إضعاف هيمنة الدولار بشكل منهجي، واحتمال إعادة تقييم الذهب.

مرة أخرى، أحثكم على التحقق من تقرير مات إذا لم تكن لديكم معلومات واضحة عن التفاصيل - فقد شرح العلاقات والآثار المترتبة عليها بشكل أكثر وضوحًا من أي شخص رأيته يحاول ذلك.

خلاصة القول هي أن تعيين ميران هو ببساطة أحدث تأكيد على أن هذه الخطة تتحول من النظرية إلى التطبيق العملي. (وعندما نفهم ما يعنيه ذلك لكل من الدولار والذهب، يسهل علينا فهم لماذا قد يكون سعر الذهب عند 3400 دولار مجرد البداية).

لا أريد أن أبدو وكأنني أسطوانة مشروخة، لكن لا يمكنني التأكيد على هذا بما فيه الكفاية.

لا يقتصر الأمر على ضمان تصويتٍ آخر لصالح خفض أسعار الفائدة - كان بإمكان ترامب اختيار أي شخصٍ مطيعٍ له. بل يتعلق الأمر بوضع مهندس إعادة ضبط السياسة النقدية الأمريكية مباشرةً داخل مجلس الاحتياطي الفيدرالي.

كما ترون، فإن بنك الاحتياطي الفيدرالي لا يحدد الرسوم الجمركية، ولا يتفاوض على الصفقات التجارية، ولا يوقع على اتفاقيات دفاعية - لكنه يسيطر على الرافعة الأكثر أهمية في عملية إعادة ضبط ترامب: تكلفة وتدفق الأموال.

من منصبه كمحافظ لبنك الاحتياطي الفيدرالي، سيتمتع ميران بحق التصويت الدائم في لجنة السوق المفتوحة الفيدرالية (FOMC)، مما يمنحه نفوذًا مباشرًا على أسعار الفائدة، والمعروض النقدي، والأهم من ذلك، عمليات الميزانية العمومية لبنك الاحتياطي الفيدرالي. والأهم من ذلك، أنه سيكون قادرًا على تنسيق السياسة النقدية مع استراتيجية إعادة ضبط الاقتصاد الأوسع التي صممها.

فكّروا فيما يعنيه هذا عمليًا، ومن وجهة نظر ترامب. تتضمن استراتيجية إعادة الضبط خفضًا منسقًا لقيمة الدولار، لكن ذلك يتطلب موافقة الاحتياطي الفيدرالي. لا يُمكنك تنظيم تعديل عملة على غرار اتفاق بلازا (المزيد عنه لاحقًا) إذا كان بنكك المركزي يُعارضك في كل خطوة. بوجود ميران داخل الاحتياطي الفيدرالي، يُمكّن ترامب من الحصول على شخص يفهم النظرية الاقتصادية الكلية وراء خفض قيمة الدولار، والآليات العملية لكيفية تنفيذه من خلال السياسة النقدية.

ملاحظة: لقد انخفض سعر الدولار الأمريكي بالفعل بأكثر من 10% خلال الأشهر الستة الماضية. ولتوضيح ذلك، كانت آخر مرة انخفض فيها الدولار بهذا القدر في وقت مبكر من العام عام 1973، مباشرة بعد أن أنهت الولايات المتحدة انفصالها عن الذهب، وسيطر عصر العملات الورقية بالكامل.

يُشير تعيين ميران أيضًا إلى أمرٍ أكثر أهمية: السيطرة المؤسسية على السياسة النقدية. فعندما تنتهي ولاية جيروم باول في مايو 2026، عادةً ما يُختار رؤساء الاحتياطي الفيدرالي من بين المحافظين الحاليين. بتعيين ميران الآن، يُهيئ ترامب مُهندِس إعادة ضبط النظام لقيادة نظام الاحتياطي الفيدرالي بأكمله.

باختصار، ترامب يسعى جاهدًا لجعل الاحتياطي الفيدرالي أداةً أساسيةً لتنفيذ خطته لإعادة ضبط الاقتصاد. وهناك سببٌ مُقصودٌ جدًا لذلك.

لقد ذكرت اتفاقية بلازا أعلاه لأنها أقرب سابقة تاريخية لما نسميه إعادة ضبط السياسة النقدية في عهد ترامب (أو اتفاقية مار إيه لاغو).

ربما سمعت عنه.

في الثاني والعشرين من سبتمبر/أيلول 1985، اجتمع وزراء مالية أكبر اقتصادات العالم في فندق بلازا بنيويورك لتنسيق خفض قيمة الدولار الأميركي القوي بشكل غير طبيعي.

بطبيعة الحال، لم يرغب أحدٌ خارج الولايات المتحدة في ضعف الدولار، إذ سيرفع ذلك من أسعار صادراتهم على المشترين الأمريكيين. ولكن، كما هو الحال اليوم، مارست واشنطن ضغوطًا بفرض رسوم جمركية، ورسوم استيراد إضافية، وحصص، واتهامات لاذعة بـ"التجارة غير العادلة".

وتخيلوا ماذا؟ نجحت الخطة. استسلمت ألمانيا الغربية واليابان، القوتين الاقتصاديتين الأبرز في ذلك الوقت.

لكن ما جعل اتفاق بلازا ينجح بالفعل هو دعم مجلس الاحتياطي الفيدرالي الكامل له. نسق رئيس مجلس الاحتياطي الفيدرالي، بول فولكر، عن كثب مع وزير الخزانة جيمس بيكر لضمان دعم السياسة النقدية لاستراتيجية خفض قيمة الدولار. خفض فولكر أسعار الفائدة من حوالي 12% إلى 6% بين أواخر عام 1984 وأواخر عام 1986، مما هيأ الظروف لانخفاض قيمة الدولار. لولا هذا التعاون، لكان اتفاق بلازا على الأرجح مجرد حبر على ورق.

لهذا السبب تحديدًا، يُعدّ تعيين ميران أمرًا بالغ الأهمية. لقد تعلّم ترامب من قواعد ريغان: لتنفيذ تخفيض منسق لقيمة العملة، من الأفضل التأكد من أن بنكه المركزي يسير في الاتجاه نفسه. بتنصيبه مهندس إعادة ضبط الاقتصاد داخل الاحتياطي الفيدرالي، يضمن ترامب توافق السياسة النقدية مع استراتيجيته الاقتصادية الأوسع، بدلًا من تقويضها.

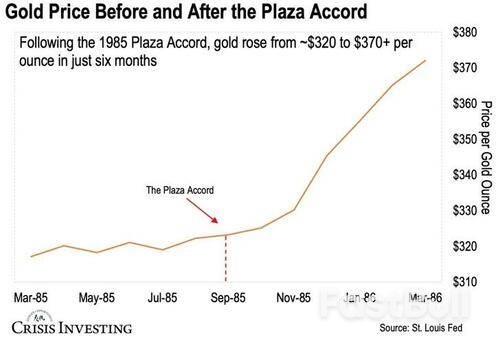

وما الذي حدث للذهب في أعقاب اتفاق بلازا؟

لقد ارتفع. ألقِ نظرة على الرسم البياني أدناه.

بعد اتفاق بلازا في عام 1985، قفز سعر الذهب من حوالي 320 دولاراً للأوقية إلى أكثر من 370 دولاراً بين سبتمبر/أيلول 1985 ومارس/آذار 1986. أي في ستة أشهر فقط.

وإذا تم تعديل هذا السعر وفقاً لأسعار اليوم، فسوف يكون الأمر أشبه برؤية الذهب يقفز إلى نحو 4000 دولار للأوقية.

لكن هذا هو الأمر... إذا سارت عملية إعادة ضبط ترامب بالطريقة التي نعتقد أنا ومات أنها ستسير بها، فلن تكون مجرد تكرار لاتفاقية بلازا - بل ستكون أكثر قوة.

في اقتصاد اليوم المُعولم والمُثقل بالديون، قد تكون الآثار المترتبة هائلة. لن أُفاجأ برؤية الذهب يرتفع إلى ما بين 5000 و8000 دولار للأونصة، في ظل سعي الأسواق جاهدةً للتكيف.

إن وصول ستيفن ميران إلى بنك الاحتياطي الفيدرالي ليس مجرد تحول في السياسة - إنه تأكيد على أن استراتيجية إعادة الضبط الخاصة بترامب تنتقل بالفعل من المخطط إلى الواقع. إن الآثار المترتبة على الدولار والذهب وثروتك الشخصية هائلة. لقد كنا نتتبع علامات هذا التحول القادم منذ شهور - نفاد الذهب المخفي من لندن، والتراكم الهادئ للاحتياطيات، والآن وضع مهندس إعادة الضبط الخاص بترامب داخل بنك الاحتياطي الفيدرالي نفسه. إذا كنت تتساءل عما يعنيه كل هذا لأموالك - وكيفية الاستعداد قبل تسارع إعادة الضبط - فإنني أحثك بشدة على قراءة أحدث غوصنا المتعمق: استعد لإعادة ضبط النقد الخاصة بترامب . في الداخل، سترى سبب تسابق البنوك المركزية على الذهب، وكيف يخطط فريق ترامب "لتسييل الميزانية العمومية لأمريكا"، ولماذا نعتقد أن هذا يمكن أن يطلق العنان لأكبر إعادة تقييم للثروة في نصف قرن. والأهم من ذلك، ستتعلم الخطوات العملية التي يمكنك اتخاذها الآن لحماية مدخراتك - ووضع نفسك في وضع يسمح لك بالربح المحتمل. انقر هنا للحصول على القصة الكاملة قبل أن تتركك عملية إعادة الضبط خلفك.

قرر الرئيس دونالد ترامب إقالة ليزا كوك، محافظة الاحتياطي الفيدرالي، بعد رفضها طلبه بالاستقالة إثر ادعاء مسؤول كبير في الإدارة الأمريكية بكذبها بشأن طلبات الرهن العقاري. يمهد هذا التصعيد الطريق لدعوى قضائية من شأنها تحديد مدى سيطرة البيت الأبيض على البنك المركزي الأمريكي.

صرح ترامب في رسالة بتاريخ 25 أغسطس/آب نُشرت على موقع "تروث سوشيال" أن لديه "سببًا كافيًا" لإقالة كوك، وهو إقرار من الرئيس بأنه يحتاج إلى سبب وجيه لإقالتها بموجب القانون الأمريكي. واتُّهمت كوك بالتورط فيما يُسمى بالاحتيال في إشغال الرهن العقاري من خلال تصنيف منزل ثانوي زورًا على أنه محل إقامتها الرئيسي. ولم تُوجَّه أي اتهامات.

قد تمنح خطوة إقالة كوك ترامب فرصةً لتعيين شخصٍ ما في مجلس الاحتياطي الفيدرالي في فبراير، في ظل ضغوطه على المسؤولين لخفض أسعار الفائدة. وقد هاجم ترامب مرارًا رئيس الاحتياطي الفيدرالي جيروم باول، الذي قاوم بدوره مطالب الرئيس بالاستقالة.

تعهد آبي لويل، محامي الدفاع البارز عن كوك، برفع "دعوى قضائية للطعن في هذا الإجراء غير القانوني". وستتيح هذه الخطوة لكوك طلب ما يُعرف بالأمر القضائي الأولي فورًا، والذي من شأنه منع إقالتها ريثما تمضي الدعوى قدمًا.

سيقدم كلا الجانبين مذكراتٍ توضح حججهما، مما يتيح لإدارة ترامب فرصةً لتقديم مزيدٍ من التفاصيل حول ادعاءاتها ضد كوك. قد تمنح هذه المذكرات كوك فرصةً للدفع بأن إقالتها كانت غير مبررة وذات دوافع سياسية.

قد تتوقف النتيجة على قدرة كوك على إقناع القاضي بأنها - والبنك الفيدرالي - ستتعرضان لضرر لا يمكن إصلاحه خلال القضية إذا لم يُحافظ على الوضع الراهن. وسيكون قرار الأمر القضائي الأولي، الذي يمكن إصداره بسرعة، حاسمًا، إذ قد يستغرق الأمر شهورًا أو أكثر قبل أن يبت القاضي في حيثيات القضية، بما في ذلك ما إذا كانت كوك قد فُصلت "بسبب وجيه".

ليس من الواضح ما إذا كانت مزاعم إدارة ترامب المتعلقة بالرهن العقاري ضد كوك كافية لاستيفاء شرط "السبب". لم يُجرَ تحقيق رسمي بعد، ولم تُوجَّه إليها أي تهمة، ناهيك عن إدانتها. هذا يعني أن مزاعم ترامب مجرد مزاعم.

يمكن لكوك أن تجادل بأن الاتهامات غير المثبتة لا تكفي لتبرير فصلها من العمل. كما يمكنها أن تجادل بأن هذه الادعاءات لا علاقة لها بوظيفتها، نظرًا لأن السلوك المزعوم وقع قبل عام من تعيينها، ولا علاقة له بمهامها كمحافظة في بنك الاحتياطي الفيدرالي.

وقالت كوك، التي عينها الرئيس جو بايدن في عام 2022 لفترة كان من المقرر أن تنتهي في عام 2038، بالفعل إن ترامب ليس لديه سبب لإقالتها.

قالت كوك في بيان أصدره محاميها: "زعم الرئيس ترامب أنه طردني "بسبب وجيه" في حين أنه لا يوجد سبب قانوني، وليس لديه صلاحية القيام بذلك". وأضافت: "لن أستقيل. سأواصل القيام بواجباتي لدعم الاقتصاد الأمريكي كما أفعل منذ عام ٢٠٢٢".

تنص المادة 10 من قانون الاحتياطي الفيدرالي، وهو القانون الصادر عام 1913 والذي يحكم البنك المركزي، على أنه يمكن "عزل" أعضاء مجلس محافظي الاحتياطي الفيدرالي "لسبب وجيه"، على الرغم من أن القانون لا يحدد بالضبط ما يعنيه "السبب".

القوانين التي تصف "بسبب" تُعرّف المصطلح عمومًا بأنه يشمل ثلاثة احتمالات: عدم الكفاءة، والإهمال في أداء الواجب، وسوء التصرف، أي ارتكاب مخالفات في المنصب. لا يوجد إجماع حول معنى هذه المصطلحات، التي اكتسبت أهمية في الكونغرس منذ أكثر من قرن. سيتعين على القاضي أن يقرر ما إذا كان احتيال كوك المزعوم على الرهن العقاري يُشكل أيًا من هذه الاحتمالات الثلاثة.

ستكون السوابق القانونية الواضحة نادرة. لم تنظر المحكمة العليا قط فيما إذا كان لدى الرئيس أسباب كافية لعزل مسؤول لسبب وجيه.

ربما لا. يمكن للطرفين استئناف قرار الأمر القضائي أمام محكمة استئناف فيدرالية، والتي قد يُطلب منها تسريع القضية. ستُصدر هيئة من ثلاثة قضاة قرارًا، ربما بعد عقد جلسة استماع.

إذا رُفض طلب كوك بإصدار أمر قضائي، وأيّدت محكمة الاستئناف الحكم، فسيظل قرار فصلها ساريًا. أما إذا صدر الأمر القضائي وأيّدته محكمة الاستئناف، فيمكن لكوك البقاء في منصبها ريثما تتقدم القضية.

قد يكون للمحكمة العليا، حيث يتمتع ترامب بأغلبية محافظة (6-3)، الكلمة الفصل. ومن المرجح أن يُنهي قرار أعلى محكمة في البلاد بشأن أمر قضائي النزاع قبل أي محاكمة بوقت طويل. ورغم أن الطرف الخاسر قد يواصل التقاضي في القضية، فإن فرص تراجع القضاة فعليًا عن قرارهم لاحقًا ستكون ضئيلة.

جاء أكبر تلميح في مايو/أيار، عندما أفسحت المحكمة العليا الطريق لترامب لإقالة مسؤولين في وكالتين حكوميتين أخريين دون الحاجة إلى تقديم مبرر. وبذلك، قالت أغلبية المحكمة إن القرار لا يعني أن الرئيس مارس سلطة مماثلة في الاحتياطي الفيدرالي، مما يشير إلى أنه لا يحق لترامب ببساطة إقالة مسؤولي الاحتياطي الفيدرالي دون أي مبرر. ووصفت المحكمة البنك المركزي بأنه "كيان شبه خاص ذي هيكل فريد".

في ذلك الوقت، كان باول هدفًا لترامب. وقد فُسِّر الحكم على أنه يترك الباب مفتوحًا أمام إمكانية فصل باول لسبب وجيه. ومن المرجح أن يضع سجل ترامب في المحكمة العليا في موقف قوي في حال انتهت قضية تتعلق بباول - أو كوك - إلى المحكمة.

ورفضت الأغلبية المحافظة في المحكمة مرارا وتكرارا التشكيك في أحكام ترامب، حيث منحت مجموعة من الطلبات للسماح لسياساته التي تخضع للطعن القانوني بالدخول حيز التنفيذ هذا العام.

زعم بيل بولت، مدير الوكالة الفيدرالية لتمويل الإسكان، وهو حليف وثيق لترامب، على مواقع التواصل الاجتماعي أن كوك كذبت في طلبات قروض عقارين - أحدهما في ميشيغان والآخر في جورجيا - مدعيةً أنها ستستخدم كليهما كمسكن رئيسي لها لضمان شروط قرض أفضل. وقال إن الطلبات قُدّمت بفارق أسبوعين.

وفي رسالته، قال ترامب إنه "من غير المعقول" أن كوك لم تكن على علم بالمتطلبات الواردة في طلبي قرض عقاري منفصلين تقدمت بهما في نفس العام والتي تلزمها بالحفاظ على كل عقار كمسكن رئيسي لها.

وكتب ترامب: "على أقل تقدير، فإن السلوك المعني يُظهر نوعًا من الإهمال الجسيم في المعاملات المالية الذي يثير تساؤلات حول خبرتك وجدارتك بالثقة كجهة تنظيمية مالية".

وجهت إدارة ترامب ادعاءات مماثلة ضد اثنين من أبرز منتقدي الرئيس، هما السيناتور آدم شيف من كاليفورنيا، والمدعية العامة لنيويورك ليتيتيا جيمس. وقد أنكر كلاهما ارتكاب أي مخالفات.

Investors wondering what President Donald Trump's move to fire Federal Reserve Governor Lisa Cook might mean for financial markets today can look back half a century for some insight. President Richard Nixon, aiming to clinch a second term in the White House, pressured then-Fed Chair Arthur Burns to loosen monetary policy before the 1972 election. Tape recordings of Oval Office discussions show Nixon, who went on to resign in 1974 for abuses tied to the Watergate scandal, used both direct and indirect actions to coerce Burns . More than 50 years later, Nomura currency strategists led by Craig Chan said Trump's decision to fire Cook, the first African-American woman to sit on the Fed, may "refocus" investors on how the market reacted to Nixon's attempt to steer the central bank, using the earlier move as a possible guidepost for what to expect now. In the current case, Trump cited unproven allegations of false statements Cook made when applying for a mortgage. Cook said the president "has no authority" to fire her. To be sure, Chan said history "may not be a perfect match" given other variables and how markets have changed since the era of fixed exchange rates, the gold standard and the Bretton Woods post-war monetary system. Still, the Nomura analyst noted historical parallels between Trump's attempt to fire Cook on Monday and Nixon's push for less-restrictive monetary policy in the early 1970s. Here's a look back at how markets fared back in the Nixon years, according to Chan: Currency The ICE U.S. Dollar Index (DXY) , which measures the U.S. greenback against a basket of foreign currencies, saw a massive drop after the U.S. left the gold standard and suffered massive balance of payments deficits under Nixon. The index first rose 0.5% from Nov. 6, 1972 — the day before the election — to a peak in January of the following year, which coincided with a high in stocks. But the dollar index then turned south, tumbling 18% to a July 1973 low. Stocks Similarly, a rise in stocks gave way to an eye-popping slide. The Dow Jones Industrial Average added more than 6% between Nov. 6, 1972 and its peak in mid-January of 1973, right around the time of Nixon's second inauguration. But within a year of hitting that high, the blue-chip average plunged as much as 19%. Within two years of that Jan. 1973 peak, the 30-stock average at one point plummeted as much as 44%. Treasurys As inflation accelerated, the yield on the U.S. 10-year Treasury note surged. In total, the 10-year yield rose more than 130 basis points between Nov. 6, 1972 and a high on Aug. 7, 1973. At one point, the yield touched a high of 7.58% — more than three percentage points above today's level around 4.3%. Nomura's outlook for today The stock market on Tuesday morning appeared to shake off much of the impact of the attempt to fire Cook. So far this year, the stock market has looked past Trump's pressure on the Fed, despite rising concerns over the central bank losing its independence and the effect that might have on inflation. However, the U.S. dollar took a hit Tuesday with the ICE U.S. Dollar Index down 0.3% vs. a basket of other currencies, bringing its decline for the year to nearly 10%. Gold futures were jumping on concern what a politicized Fed would mean for its inflation-fighting credentials. Chan and team, informed by the Nixon parallel, sees "risks to a weaker USD if the market fears a loss to Fed independence."

في 12 أغسطس/آب، مددت واشنطن وبكين هدنتهما بشأن الرسوم الجمركية لمدة 90 يومًا، مما حال دون تصعيد فوري. تطبق الولايات المتحدة حاليًا تعريفة جمركية أساسية بنسبة 10% ومعدلات "متبادلة" أعلى - تتراوح عادةً بين 10% وتصل إلى حوالي 50% - على شركاء محددين. تتضمن حزمة ماليزيا، وفقًا للبيانات الرسمية والتقارير المحلية، ما يصل إلى 150 مليار دولار أمريكي (631.12 مليار رنجيت ماليزي) من مشتريات المعدات على مدى خمس سنوات، وحوالي 3.4 مليار دولار أمريكي سنويًا من الغاز الطبيعي المسال الأمريكي عبر شركة بتروناس، إلى جانب استثمارات عبر الحدود. يُحدد معدل التبادل لإندونيسيا عند 19% بموجب اتفاقية ثنائية حديثة.

في 16 أغسطس/آب، حذّر الرئيس الأمريكي دونالد ترامب عبر وسائل التواصل الاجتماعي من أنه في حال إلغاء المحاكم الأمريكية لسلطته في فرض الرسوم الجمركية، فقد تواجه البلاد "خسائر لا رجعة فيها"، بل وحتى تكرارًا للكساد الكبير عام 1929. وكانت الرسالة واضحة للمستثمرين: السياسة والقانون أصبحا الآن جزءًا من علاوة مخاطر السوق.

يُلزم قانون GENIUS (يوليو 2025) عملات الدفع المستقرة بالاحتفاظ باحتياطيات بنسبة 1:1 من الأصول السائلة عالية الجودة مع إفصاحات شهرية. بالتوازي مع ذلك، سنّ قانون HR1 - قانون One Big Beautiful Bill - تغييرات ضريبية ومالية واسعة النطاق تتفاعل مع عائدات الرسوم الجمركية وتدفقات رأس المال. تُظهر هذه الإجراءات مجتمعةً نية واشنطن دمج الأدوات المالية مع الهيكل النقدي. في 22 أغسطس، أعلن ترامب عن تحقيق جديد في الرسوم الجمركية على واردات الأثاث، مُشيرًا إلى أن الإجراءات الخاصة بكل قطاع لا تزال سارية، وأن الرسوم الجمركية ليست سلاحًا لمرة واحدة، بل أداة مرنة.

جادل صانعو السياسات، بمن فيهم وزير الخزانة سكوت بيسنت، بأن العملات المستقرة المتوافقة مع متطلبات السوق قد تدعم الطلب على ديون الحكومة الأمريكية، مما يخلق حلقة مفرغة بين استخدام الدولار الرقمي وإصدار سندات الخزانة. كل عملة تُصدر تُمثل شريحة إضافية من ديون الخزانة. يبدو الأمر ابتكارًا، لكنه عمليًا هندسة مالية مُقنّعة في برمجيات رقمية.

بعد تصريحات رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، في جاكسون هول، ارتفعت احتمالات خفض أسعار الفائدة في سبتمبر، بحسب توقعات السوق، إلى أكثر من 90%. إلا أن التفاؤل الإجماعي بحد ذاته يحمل مخاطر: فإذا حافظ الاحتياطي الفيدرالي على ثباته في سبتمبر، فقد تشهد الأسهم الأمريكية تصحيحًا حادًا بنسبة 10%-15% - وهو تذكير بأنه عندما تكون الأسواق في اتجاه واحد، فإن خيبة الأمل قد تزيد من حدة التقلبات. ومع ذلك، يشير بعض المحللين إلى أن ترامب قد يفضل تأجيل أي تخفيف نقدي إلى ما بعد قمتي رابطة دول جنوب شرق آسيا (آسيان) ومنتدى التعاون الاقتصادي لدول آسيا والمحيط الهادئ (أبيك) في أكتوبر، جاعلين قرار سعر الفائدة ورقة ضغط في المفاوضات مع بكين.

يتماشى هذا مع خطته الاستراتيجية الأوسع: الرسوم الجمركية كعصا، وتأجيل خفض أسعار الفائدة كجزرة. في هذه الخطة، تصبح السياسة النقدية جزءًا من السيناريو الدبلوماسي. يتجه الاهتمام الآن إلى قمة رابطة دول جنوب شرق آسيا (آسيان) في كوالالمبور (26-28 أكتوبر) واجتماع قادة منتدى التعاون الاقتصادي لدول آسيا والمحيط الهادئ (أبيك) في كوريا (31 أكتوبر - 1 نوفمبر). وبينما يُدعى كلٌّ من ترامب والرئيس الصيني شي جين بينغ، تشير التقارير الإقليمية إلى أن شي قد يتغيب عن قمة رابطة دول جنوب شرق آسيا. نادرًا ما يحدث هذا النوع من الخطط عن طريق الصدفة؛ بل يشير إلى أن شهر أكتوبر سيكون أكثر من مجرد فرصة لالتقاط الصور.

منذ عام ٢٠٢٤، طورت بكين تجارب اليوان الرقمي على طول ممرات مبادرة الحزام والطريق التجارية، مع السماح لهونغ كونغ باختبار العملات المستقرة المدعومة بأصول حقيقية. والأهم من ذلك، أن الصين لم تُلزم بتبني هذه العملات. بل تُقدم أنظمة دفع متعددة المسارات، ومراكز مقاصة إقليمية، وآليات تسوية مرتبطة بالسلع الأساسية - وهي خيارات تُناسب اقتصادات الخليج وجنوب شرق آسيا التي تسعى إلى المرونة. رسالة بكين الهادئة: ليست بحاجة إلى مواجهة الدولار وجهاً لوجه، بل تحتاج فقط إلى تقديم طريق بديل يجده الآخرون عملياً.

من تعديلات ماليزيا على أشباه الموصلات، إلى محادثات فيتنام الجارية بشأن التعريفات الجمركية مع واشنطن، واتفاقية إندونيسيا بشأن سعر الصرف الثابت، يتكيف أعضاء رابطة دول جنوب شرق آسيا (آسيان) مع الوضع الراهن من خلال مزيج من التفاوض والتنويع. وقد دافع رئيس الوزراء داتوك سيري أنور إبراهيم عن رؤية لـ"هيكل مالي تعاوني حضاري" - يُبقي على الدولار فاعلاً مع بناء بدائل أخلاقية ومتوافقة مع المعايير ومرتبطة بالإقليم. إذا هيمنت العملات المستقرة المتوافقة مع المعايير الأمريكية على التسويات عبر الحدود، فإن رابطة دول جنوب شرق آسيا (آسيان) تُخاطر بخضوع تدفقاتها المالية لقواعد خارجية بدلاً من الأولويات الإقليمية. بالنسبة لصانعي السياسات في المنطقة، الأمر لا يتعلق بالأيديولوجيا بقدر ما يتعلق بالبقاء.

لا يزال أكثر من 85% من الطاقة الإنتاجية العالمية لتجهيز المعادن النادرة في الصين. وبينما تجنبت بكين استغلال هذا النفوذ بشكل علني، فإن أي تحولات تنظيمية طفيفة قد تؤثر على سلاسل التوريد العالمية، من الدفاع إلى التكنولوجيا النظيفة. بفرض رسوم جمركية عالية في مناطق متعددة، تُخاطر واشنطن بدفع شركائها نحو فلك بكين - ليس فقط في التجارة، بل أيضًا في معايير التكنولوجيا وأنظمة الدفع.

حتى نوفمبر 2025، ستراقب الأسواق ما إذا كانت المحادثات الأمريكية الصينية المطولة ستسفر عن اتفاقيات ملموسة أم ستُطيل أمد حالة عدم اليقين. قد تُسهم خارطة طريق بشأن التعريفات الجمركية، وتنسيق العملات، والمدفوعات الرقمية في استقرار الأسواق؛ بينما من المرجح أن يُرسّخ الفشل التنافس. في هذه البيئة، قد لا يكون النفوذ الدائم من نصيب أولئك الذين يتصدرون عناوين الأخبار، بل من نصيب أولئك الذين يصممون أنظمة - نقدية وقانونية وتكنولوجية - يختار الآخرون الانضمام إليها.

بالنسبة لماليزيا، تُعدّ قمم أكتوبر أكثر من مجرد محطات دبلوماسية بارزة، بل هي فرصة لمواءمة أسواقها الرأسمالية مع أطر التسوية متعددة العملات الناشئة. ومن شأن نجاح هذه القمم أن يعزز دور ماليزيا كمركز مقاصة إقليمي، ويجذب تدفقات استثمارية جديدة إلى أسواق السندات والأسهم، مع الحفاظ على السيادة النقدية.

بالنسبة للمستثمرين المحليين، فإن الصناعات مثل الإلكترونيات - حيث شكلت المعدات الكهربائية والإلكترونية أكبر حصة من صادرات ماليزيا في عام 2024 (حوالي 121 مليار دولار أميركي) - والطاقة - حيث التزمت شركة بتروناس بحوالي 3.4 مليار دولار أميركي من مشتريات الغاز الطبيعي المسال السنوية - من المرجح أن تكون من بين أوائل الصناعات التي تشعر بالتأثيرات المتتالية في تحولات سلسلة التوريد، أو الطلب على الصادرات، أو تدفقات التمويل، مما يعزز الوضع المالي لماليزيا كأولوية إقليمية ومحلية.

سيم تشيون وي هو المستشار الاستراتيجي الرئيسي (الصين الكبرى وهونج كونج وماكاو) في مؤسسة الاستشارات الاستراتيجية للشؤون الهندية الباسيفيكية (SPIPA)، ومقرها في كوالالمبور.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

البطاقة البيضاء

API البيانات

المكونات الإضافية للويب

صانع ملصقات مجاني قابل للتخصيص

برنامج التابعة لها

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك