أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

في الولايات المتحدة، صدر تقرير الوظائف لشهر ديسمبر. نتوقع نمواً في الوظائف يصل إلى 80 ألف وظيفة، ومعدل بطالة عند 4.5%.

في الولايات المتحدة، صدر تقرير الوظائف لشهر ديسمبر. نتوقع نموًا في الوظائف يصل إلى 80 ألف وظيفة، ومعدل بطالة عند 4.5%. تشير المؤشرات عالية التردد إلى تعافي الطلب على العمالة مع اقتراب نهاية العام، وقد يساهم التوظيف الموسمي المتأخر في دعم أرقام ديسمبر. إضافةً إلى ذلك، سيصدر استطلاع جامعة ميشيغان الأول لثقة المستهلك لهذا العام في وقت متأخر من بعد الظهر.

قد تصدر المحكمة العليا الأمريكية حكمها اليوم بشأن استخدام الرئيس ترامب لصلاحياته في فرض تعريفات جمركية طارئة بموجب قانون سلطات الطوارئ الاقتصادية الدولية (IEEPA). إذا حكمت المحكمة ضد ترامب، نتوقع أن تعيد الإدارة سريعًا فرض التعريفات الجمركية بموجب صلاحيات بديلة. كما ستتأثر الأسواق إذا أمرت المحكمة الإدارة برد مدفوعات التعريفات التي سددتها الشركات بالفعل. وتشير تقديرات أسواق المراهنات حاليًا إلى احتمال بنسبة 30% أن تؤيد المحكمة فرض التعريفات.

في منطقة اليورو، نتلقى بيانات مبيعات التجزئة لشهر نوفمبر. وقد شهدت مبيعات التجزئة ارتفاعًا ملحوظًا في عام 2025 مقارنةً بالسنوات السابقة، وذلك بعد ارتفاعها في النصف الأول من العام. ومع ذلك، فقد توقف النمو خلال الأشهر الخمسة الماضية، لذا سيكون من المثير للاهتمام معرفة ما إذا كان المستهلكون سيبدأون في زيادة إنفاقهم مجددًا في ظل تحسن الأوضاع المالية للأسر.

في السويد، سيتم نشر مؤشر الناتج المحلي الإجمالي وأرقام الإنتاج لشهر نوفمبر. وبشكل عام، تشير المؤشرات إلى استمرار تحسن التوقعات الاقتصادية الكلية حتى نهاية عام 2025. ويُعرف الناتج المحلي الإجمالي الشهري بتقلباته الشديدة، ولكن من المتوقع أن يشهد ارتفاعًا اليوم.

في النرويج، ستُعلن أرقام التضخم لشهر ديسمبر. نعتقد أن تباطؤ نمو التكاليف، وانخفاض التضخم العالمي، والانخفاض التدريجي في الإيجارات، ستساهم في انخفاض التضخم الأساسي. نتوقع أن يكون التضخم الأساسي في ديسمبر ضمن المعدل الطبيعي، ومع انخفاضه قليلاً عن المعدل الطبيعي في ديسمبر من العام الماضي، نتوقع أن يرتفع التضخم الأساسي إلى 3.1%. من المرجح أن يُبقي هذا على توقعات السياسة النقدية دون تغيير.

ما الذي حدث بين عشية وضحاها؟

في الصين، ارتفع مؤشر أسعار المستهلكين في ديسمبر إلى أعلى مستوى له في 34 شهرًا بنسبة 0.8% على أساس سنوي، مدفوعًا بارتفاع أسعار المواد الغذائية قبيل عطلة رأس السنة الصينية، بينما انخفض التضخم السنوي إلى أدنى مستوى له في 16 عامًا، مما يعكس ضعف الطلب المحلي. واستمر انكماش مؤشر أسعار المنتجين عند -1.9% على أساس سنوي في ديسمبر، مما يشير إلى استمرار فائض الطاقة الإنتاجية والمنافسة السعرية بين المنتجين.

ما حدث بالأمس

في الشأن الجيوسياسي، صوّت مجلس الشيوخ الأمريكي بأغلبية 52 صوتًا مقابل 47 لصالح قرار يحدّ من قدرة الرئيس ترامب على اتخاذ أي إجراء عسكري إضافي ضد فنزويلا دون موافقة الكونغرس. وتأتي هذه الخطوة عقب اعتقال الرئيس الفنزويلي نيكولاس مادورو، مما أثار مخاوف من استمرار الحملة العسكرية. ويواجه القرار عقبات كبيرة، منها إقراره في مجلس النواب ذي الأغلبية الجمهورية، وتجاوز حق النقض المتوقع من ترامب. في غضون ذلك، صرّح ترامب بأن الرقابة الأمريكية على فنزويلا، بما في ذلك السيطرة على عائداتها النفطية، قد تستمر لسنوات، واصفًا خططًا لإعادة بناء البلاد "بطريقة مربحة للغاية".

تُشير التقارير إلى أن مسؤولين أمريكيين يناقشون دفع مبالغ مالية كبيرة لسكان غرينلاند لتشجيعهم على الانفصال عن الدنمارك والانضمام المحتمل إلى الولايات المتحدة، وتتراوح هذه المبالغ بين 10,000 و100,000 دولار أمريكي للشخص الواحد. وقد رفضت الدنمارك وغرينلاند هذه الفكرة، بدعم من قادة أوروبيين.

في الولايات المتحدة، اقتربت طلبات إعانة البطالة من التوقعات عند 208 آلاف طلب (معدلة موسمياً)، بينما بلغت الطلبات غير المعدلة موسمياً 300 ألف طلب نتيجةً لعمليات التسريح المعتادة للعمال الموسميين في نهاية العام. وانخفضت عمليات التسريح المعلنة في ديسمبر إلى 35.5 ألفاً وفقاً لتقرير تشالنجر، وهو أدنى مستوى لها منذ يوليو 2024، في حين ظلت إعلانات التوظيف ضعيفة عند 10.5 ألفاً. بالإضافة إلى ذلك، أظهرت بيانات الإنتاجية الأولية للربع الثالث تسارعاً حاداً (+4.9% ربعياً معدلاً)، مما أدى إلى تباطؤ نمو تكلفة وحدة العمل بشكل ملحوظ إلى -1.9% ربعياً معدلاً أو +1.2% سنوياً. ونظراً لارتباط تكاليف وحدة العمل تاريخياً بالتضخم، فإن ارتفاع الإنتاجية قد يُسهم في تخفيف ضغوط الأسعار مستقبلاً.

ارتفعت أسهم شركات الدفاع بعد أن اقترح الرئيس ترامب زيادة ميزانية الدفاع لعام 2027 إلى 1.5 تريليون دولار، وهو مبلغ يتجاوز بكثير الميزانية الحالية البالغة 925 مليار دولار. وصعدت أسهم شركتي نورثروب غرومان ولوكهيد مارتن بنسبة 2.4% و4.3% على التوالي، متعافية من انخفاضات يوم الأربعاء عقب تهديدات ترامب بوقف توزيعات الأرباح وعمليات إعادة شراء الأسهم ما لم تتسارع وتيرة الإنتاج. كما حققت أسهم شركات الدفاع الأوروبية مكاسب، لكنها بدأت تفقد زخمها لاحقاً خلال جلسة التداول.

في منطقة اليورو، انخفض معدل البطالة إلى 6.3% في نوفمبر/تشرين الثاني بعد أن استقر عند 6.4% خلال الأشهر الستة السابقة. وتراجع عدد العاطلين عن العمل بمقدار 74 ألف شخص، مدفوعًا بانخفاضات في كل من إسبانيا وفرنسا وإيطاليا، بينما كانت البطالة في ألمانيا أعلى قليلًا. وبذلك، شهد سوق العمل تضييقًا مع اقتراب نهاية عام 2025، وهو ما يُعدّ حجة رئيسية للمتشددين في البنك المركزي الأوروبي الذين يطالبون بعدم خفض أسعار الفائدة أكثر، إلى جانب النمو المرتفع للأجور.

في السويد، فاجأ معدل التضخم الأولي لشهر ديسمبر بانخفاضه، حيث بلغ مؤشر أسعار المستهلكين باستثناء الطاقة 2.3% على أساس سنوي (مقابل انخفاض قدره 2.6%). ولا يزال التضخم الأساسي أعلى من الهدف المحدد، ولكنه الآن أقل من التوقعات لشهرين متتاليين. ولم يشهد الانخفاض الحاد الذي شهده شهر نوفمبر بنسبة 0.6% على أساس شهري أي انتعاش كما كان متوقعاً، حيث بلغ التغير الشهري في ديسمبر 0.3% على أساس شهري، وهو ضمن النطاق الطبيعي. وسيتم نشر المزيد من التفاصيل التي توضح أسباب هذا الانخفاض المفاجئ الأسبوع المقبل.

في النرويج، ارتفع الإنتاج الصناعي بنسبة 2.4% شهرياً في نوفمبر. ومع ذلك، انخفض النمو خلال الأشهر الثلاثة الماضية من -0.5% إلى -0.9%، مما يعكس استمرار الاتجاه التنازلي في النشاط الصناعي، مدفوعاً بضعف الصناعات غير النفطية.

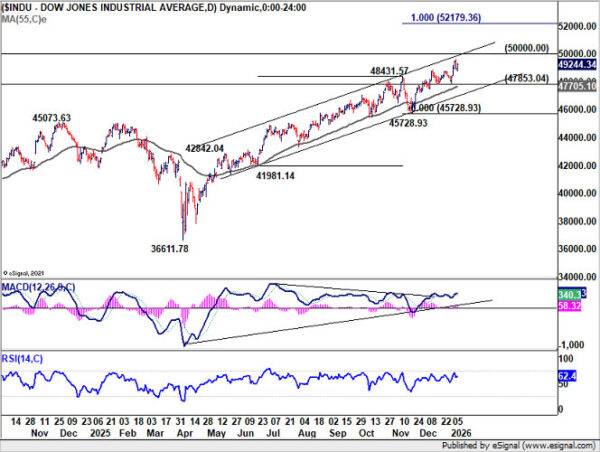

الأسهم: انخفضت الأسهم بشكل طفيف أمس، لكن الإشارة الأهم تبقى ديناميكيات التناوب الأساسية. أنهت عدة مؤشرات دورية الجلسة على ارتفاع، بما في ذلك مؤشر داو جونز ومؤشر ستاندرد آند بورز 500. والجدير بالذكر أن مؤشر ستاندرد آند بورز 500 ذو الأوزان المتساوية تفوق على المؤشر المرجح بالقيمة السوقية بنحو 110 نقاط أساس. يُضاف إلى ذلك ارتفاع مؤشر راسل 2000 بنسبة 1.1% أمس، وعلى الصعيد العالمي، تفوقت أسهم الشركات الصغيرة على أسهم الشركات الكبيرة للجلسة الخامسة على التوالي.

بمعنى آخر، بدأ عام 2026 بتحول واضح وتوسع في نطاق انتعاش سوق الأسهم الذي شهده العام الماضي، بدلاً من استمرار قيادة محدودة. في الولايات المتحدة أمس، ارتفع مؤشر داو جونز بنسبة 0.5%، ومؤشر ستاندرد آند بورز 500 بنسبة 0.01%، بينما انخفض مؤشر ناسداك بنسبة 0.4%، وارتفع مؤشر راسل 2000 بنسبة 1.1%. أما هذا الصباح، فقد شهدت أسواق الأسهم الآسيوية أداءً متبايناً. وتشير العقود الآجلة إلى افتتاح مرتفع في أوروبا، بينما انخفضت العقود الآجلة الأمريكية بشكل طفيف.

الأسواق المالية والعملات الأجنبية: تراجع الدولار الأمريكي مجدداً أمس، تبعه الكرونة النرويجية التي انتعشت في يوم شهد تبايناً في معنويات المخاطرة وارتفاعاً في عوائد السندات الأمريكية، وذلك قبيل صدور تقرير الوظائف الأمريكية اليوم. وللمرة الأولى، كانت الكرونة السويدية من بين أضعف العملات أداءً بين عملات مجموعة العشر. وتداول زوج اليورو/الدولار الأمريكي عند مستوى 1.16 تقريباً، مع ارتفاع عائد السندات الأمريكية لأجل 10 سنوات إلى 4.18 مجدداً. وارتفع زوج اليورو/الكرونة السويدية إلى حوالي 10.75. ولا يزال زوج اليورو/الكرونة الدنماركية يتداول عند مستوى مرتفع، إلا أن الضغط الصعودي الذي شهده في وقت سابق من الأسبوع أظهر بوادر انحسار أمس.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك