أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

في منطقة اليورو، صدرت اليوم مؤشرات مديري المشتريات النهائية للخدمات ومؤشرات مديري المشتريات المركبة لشهر ديسمبر، ومن المرجح أن يتم تعديل المؤشر المركب بالخفض حيث تم تعديل الرقم النهائي للتصنيع بالخفض إلى 48.8 من 49.2.

في منطقة اليورو، صدرت اليوم مؤشرات مديري المشتريات النهائية لشهر ديسمبر، سواءً للخدمات أو للقطاع المركب، ومن المرجح أن يتم تعديل المؤشر المركب بالخفض، حيث تم تعديل بيانات قطاع التصنيع النهائية بالخفض إلى 48.8 من 49.2. كما يتجه التركيز إلى بيانات التضخم لشهر ديسمبر في ألمانيا وفرنسا، والتي ستصدر قبل بيانات منطقة اليورو. وقد جاء معدل التضخم في إسبانيا، وفقًا لمؤشر أسعار المستهلك المنسق، كما هو متوقع، حيث انخفض إلى 3.0% على أساس سنوي من 3.2% على أساس سنوي، لذا من المرجح أن تأتي بيانات التضخم في فرنسا وألمانيا أيضًا كما هو متوقع.

ما حدث بالأمس

في الولايات المتحدة، انخفض مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد (ISM) في ديسمبر/كانون الأول انخفاضًا طفيفًا إلى 47.9 (مقابل 48.4) مقارنةً بـ 48.2 في نوفمبر/تشرين الثاني. وبينما لا تزال الرسوم الجمركية تؤثر سلبًا على التجارة، مع ضعف طلبات التصدير والواردات، فقد تحسن ميزان الطلبات والمخزون مجددًا، مما يشير إلى آفاق إيجابية للإنتاج في المستقبل. وظلت مؤشرات الأسعار والتوظيف دون تغيير يُذكر.

صرح رئيس بنك الاحتياطي الفيدرالي في مينيابوليس، كاشكاري، عبر الهاتف بأن التضخم يتجه ببطء نحو الانخفاض، لكن لا تزال هناك مخاطر حدوث ارتفاع مفاجئ في معدل البطالة. وأشار كاشكاري إلى أنه في حين أن السياسة النقدية من المرجح أن تكون قريبة من الحياد، إلا أن هناك حاجة إلى مزيد من البيانات لتحديد ما إذا كان التضخم أو اتجاهات سوق العمل هي التي ستؤثر على تعديلات السياسة المستقبلية. ويأتي هذا التصريح قبيل صدور تقرير الوظائف الأمريكية لشهر ديسمبر يوم الجمعة. وكان كاشكاري من بين أكثر المشاركين تشدداً في لجنة السوق المفتوحة الفيدرالية العام الماضي، وهو عضو جديد في اللجنة في انتخابات عام 2026.

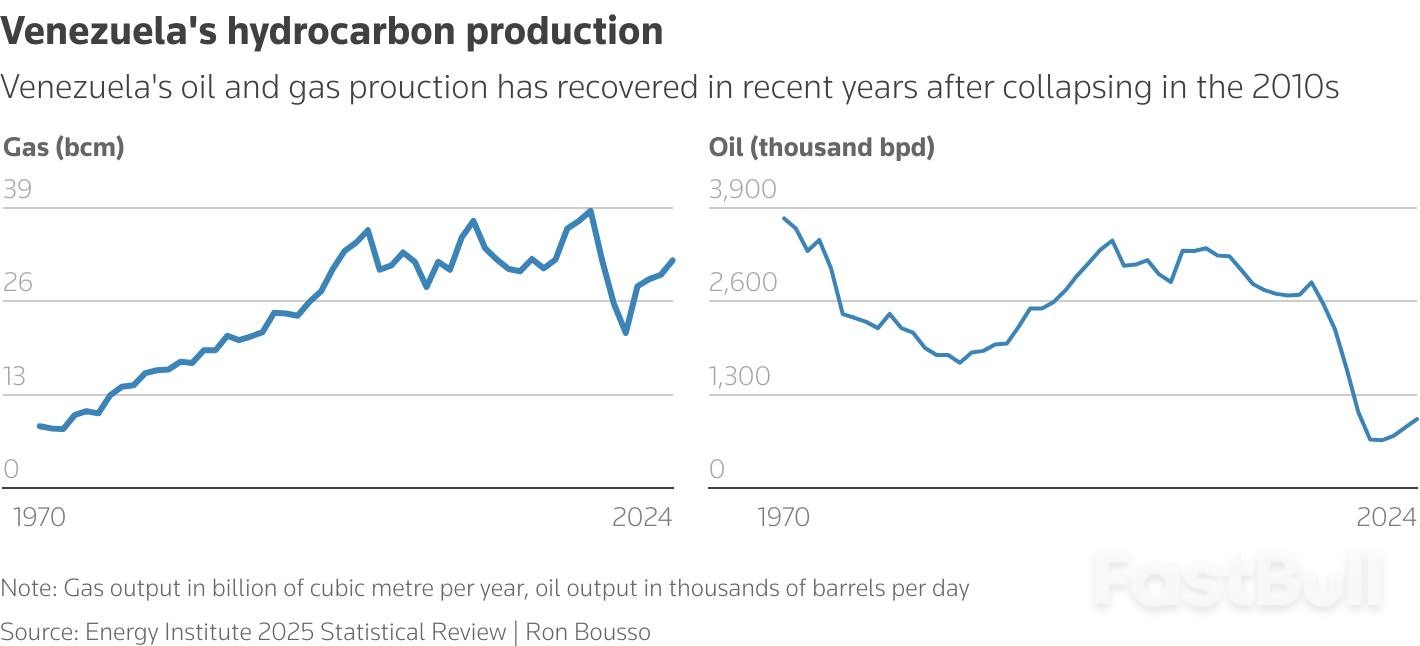

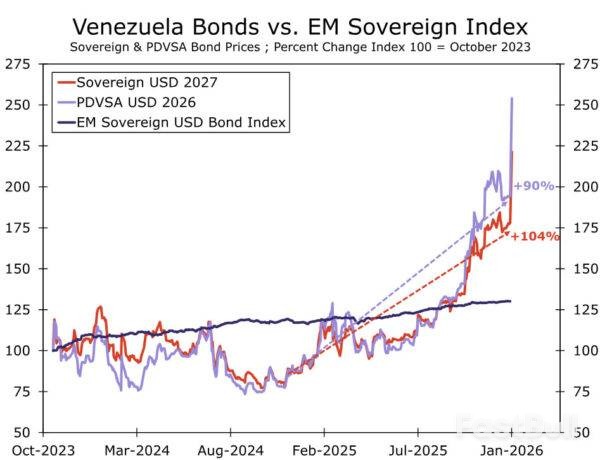

في السياق الجيوسياسي، تعاملت الأسواق بهدوء يوم الاثنين مع اعتقال الولايات المتحدة للرئيس الفنزويلي مادورو، حيث ارتفعت الأسهم الآسيوية، وحققت أسعار النفط مكاسب طفيفة، واستفاد الذهب من تدفقات رؤوس الأموال كملاذ آمن. وقد مثل مادورو أمام محكمة فيدرالية أمريكية يوم الاثنين، ونفى التهم الموجهة إليه بالاتجار بالمخدرات وجرائم أخرى، بينما أدانت روسيا والصين العملية باعتبارها انتهاكًا للقانون الدولي. وكانت الرئيسة الفنزويلية المؤقتة، ديلسي رودريغيز، قد نددت في البداية بالعملية الأمريكية ووصفتها بأنها استيلاء استعماري على النفط، لكنها غيرت موقفها لاحقًا، مشيرةً إلى إمكانية التعاون مع واشنطن في مجال إنتاج النفط والاستقرار الإقليمي. وعلى الرغم من الأداء الجيد للأسواق العالمية بشكل عام يوم الاثنين، إلا أن تهديدات الرئيس ترامب ضد كولومبيا والمكسيك، إلى جانب تجدد الحديث عن ضم غرينلاند، تؤكد استمرار التوترات الجيوسياسية مع بداية العام الجديد.

في قطاع الأدوية، يبدو أن شركة نوفو نورديسك تُطلق حرب أسعار على حبوب إنقاص الوزن مع طرحها لحبوب ويجوفي. يبلغ سعر الحبوب 149 دولارًا أمريكيًا شهريًا للمرضى الذين يدفعون بأنفسهم، بينما يدفع المرضى المؤمن عليهم 25 دولارًا أمريكيًا شهريًا فقط. تتوفر جرعات أعلى بسعر 299 دولارًا أمريكيًا، مما يوفر بديلاً أكثر مرونة للعلاجات القابلة للحقن. ارتفعت أسهم نوفو نورديسك بنسبة 5% في تداولات يوم الاثنين، حيث تسعى الشركة لاستعادة مكانتها في سوق أدوية السمنة التنافسي. وتخطط شركة إيلي ليلي المنافسة لإطلاق حبوبها الخاصة لإنقاص الوزن بحلول مارس، مما يزيد من حدة المنافسة في هذا القطاع.

الأسهم: واصلت الأسهم العالمية مكاسبها أمس، مختتمةً بدايةً قويةً لعام 2026، على الرغم من أننا لم نمر سوى بضعة أيام تداول من العام. برز بوضوح تحوّل دوري، وإن لم يكن قطاع التكنولوجيا هو المحرك الرئيسي، بل قطاعات المواد والصناعات والخدمات المالية. في المقابل، أنهت عدة قطاعات دفاعية اليوم على انخفاض، بما في ذلك المرافق والرعاية الصحية والسلع الاستهلاكية الأساسية. يشير هذا مجتمعًا إلى توجه قوي نحو المخاطرة، ومن وجهة نظر مستثمري الأسهم، لا يوجد تقريبًا أي هامش ربح مرتبط بالتصعيد الجيوسياسي الأخير حول فنزويلا. وبالطبع، يتوافق هذا تمامًا مع استراتيجيتنا. في الولايات المتحدة أمس، ارتفع مؤشر داو جونز بنسبة 1.2%، ومؤشر ستاندرد آند بورز 500 بنسبة 0.6%، ومؤشر ناسداك بنسبة 0.7%، ومؤشر راسل 2000 بنسبة 1.6%. يظهر النمط نفسه هذا الصباح في آسيا، حيث ارتفعت أسهم كوريا الجنوبية وتايوان واليابان بأكثر من 1%. كما ارتفعت العقود الآجلة للأسهم بشكل طفيف في كل من أوروبا والولايات المتحدة.

الأسواق المالية والعملات الأجنبية: كان الدولار الأمريكي من بين العملات الأقوى في البداية، حيث شهد السوق إقبالاً على شراء الأسهم والسندات الأمريكية، لكنه تراجع بعد صدور بيانات ضعيفة من معهد إدارة التوريد (ISM) لقطاع التصنيع. ونتيجة لذلك، انخفض سعر صرف اليورو مقابل الدولار الأمريكي لفترة وجيزة إلى ما دون 1.17، بينما انخفض عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.16%. وقد تحسنت شروط تمويل الدولار الأمريكي في سوق العملات الأجنبية بشكل ملحوظ بعد أن بدأ الاحتياطي الفيدرالي في توسيع ميزانيته العمومية مجدداً، ودخلت قواعد رأس المال المصرفي الأكثر تيسيراً حيز التنفيذ في الولايات المتحدة. وشهد سوق النفط استقراراً أمس، حيث استوعب السوق أحداث فنزويلا خلال عطلة نهاية الأسبوع. واستفادت الدول الاسكندنافية من ارتفاع معنويات المخاطرة، حيث انخفض سعر صرف اليورو مقابل الكرونة السويدية إلى ما دون 10.80، وسعر صرف اليورو مقابل الكرونة النرويجية إلى ما دون 11.80.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك