أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

شهدنا انتعاشاً ملحوظاً في الإنتاج الصناعي الهولندي منذ أغسطس من هذا العام. وفي أكتوبر، كان الإنتاج أعلى بكثير للشهر الثالث على التوالي مقارنةً بما كان عليه خلال الأشهر الـ 11 السابقة.

شهدنا انتعاشاً ملحوظاً في الإنتاج الصناعي الهولندي منذ أغسطس من هذا العام. وفي أكتوبر، كان الإنتاج أعلى بكثير للشهر الثالث على التوالي مقارنةً بما كان عليه خلال الأشهر الـ 11 السابقة.

لعب قطاع التكنولوجيا دورًا هامًا في النمو الأخير. ففي كلٍ من إنتاج الآلات والأجهزة الكهربائية ووسائل النقل، نشهد انتعاشًا واضحًا بعد فترة من الركود. ومثل نظرائهم في منطقة اليورو، أصبح المصنّعون الهولنديون أكثر تفاؤلًا بشأن المستقبل القريب منذ الصيف.

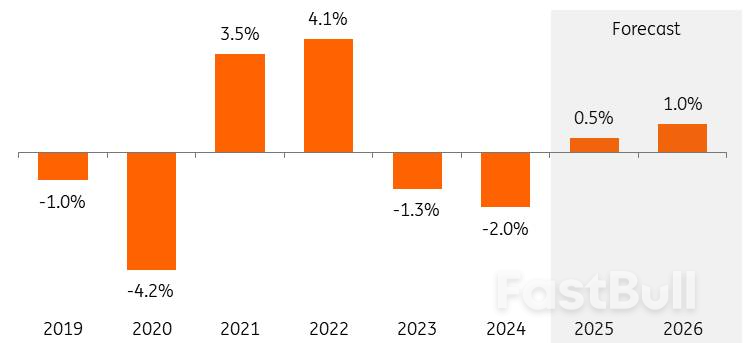

الآن وبعد أن بدأت الاضطرابات المتعلقة بالتعريفات التجارية في التراجع، يمكن أن يرتفع الإنتاج أكثر من +0.5% في عام 2025 إلى +1.0% في عام 2026. ومع ذلك، لا تزال هناك عوامل عديدة تبطئ النمو، مثل قيود التصدير والتعريفات الجمركية على الواردات، والمنافسة الشديدة من الصين، وعوامل هيكلية مثل ازدحام الشبكة، وقيود انبعاثات النيتروجين، وتكاليف الطاقة المرتفعة نسبياً.

نمو حجم إنتاج الصناعات التحويلية الهولندية

سيؤدي ازدياد الإنفاق الاستهلاكي والاستثمارات الحكومية الإضافية، على وجه الخصوص، إلى زيادة طلبات التصنيع في عام 2026. ورغم تحسن توقعات الإنتاج وتلقي المصنّعين المزيد من الطلبات الجديدة لفترة من الزمن، إلا أن المنتجين لم يُبدوا تفاؤلاً كبيراً بشأن سجلات طلباتهم في الأشهر الأخيرة. إن إعادة ملء قائمة طلبات العملاء بشكل كامل عملية تستغرق وقتاً.

يستغرق الأمر بعض الوقت حتى تُترجم الاستثمارات في قطاع الدفاع، على سبيل المثال، إلى زيادة ملحوظة في الطلبات والإنتاج. فتوسيع الإنتاج يتطلب وقتًا نظرًا لنقص العمالة والحاجة إلى إنشاء مصانع جديدة أو تحويل المصانع القائمة. وبالتالي، ليس من المستغرب أن يكون التقدم في ثقة المنتجين ومؤشر مديري المشتريات متوقفًا حاليًا عند المتوسط طويل الأجل. ومثل التحسن الطفيف في نسبة الطلبات إلى المخزونات، لا تشير مؤشرات معنويات السوق حتى الآن إلى نمو كبير.

تقييم المنتجين الصناعيين لسجلات الطلبات ومخزونات المنتجات النهائية*

*توازن الأحكام الإيجابية والسلبية؛ متوسط متحرك لمدة شهرين، معكوس تقييم المخزون (rhaxis) المصدر: هيئة الإحصاء الهولندية، أبحاث ING

*توازن الأحكام الإيجابية والسلبية؛ متوسط متحرك لمدة شهرين، معكوس تقييم المخزون (rhaxis) المصدر: هيئة الإحصاء الهولندية، أبحاث INGيُعدّ الطلب العالمي المتزايد تدريجيًا على آلات تصنيع الرقائق محركًا آخر لنمو قطاع التصنيع الهولندي. وقد ظل نمو شركات تصنيع الرقائق والمعدات تحت ضغط في عام 2025 نتيجةً لبطء وتيرة عودة مخزونات العملاء إلى وضعها الطبيعي. وبينما تواصل شركة أشباه الموصلات ASML مراقبة هذا الوضع عن كثب، تشهد شركتا ASM وBesi تعافيًا في نمو الطلبات، وهما متفائلتان بشأن عام 2026.

يتوقع المستثمرون أيضاً زيادة الطلب على آلات تصنيع الرقائق الإلكترونية في عام 2026. فعلى سبيل المثال، تتطلب طفرة الذكاء الاصطناعي رقائق إضافية لمراكز البيانات، مما يخلق حاجة متزايدة إلى طاقة إنتاجية لدى مصنعي أشباه الموصلات. كما يشهد الطلب على الرقائق لتطبيقات أخرى غير الذكاء الاصطناعي، مثل الإلكترونيات الاستهلاكية والسيارات والتطبيقات الصناعية، تحسناً ملحوظاً.

أدى الغموض المحيط بحجم وتأثير تعريفات الاستيراد التي فرضها الرئيس الأمريكي دونالد ترامب إلى عزوف المستهلكين والشركات عن الإنفاق. ومع انحسار حالة عدم اليقين بفضل الاتفاقيات التجارية الأخيرة، تتحسن آفاق الاستهلاك والاستثمار. ومع ذلك، لا تزال التعريفة الموحدة على صادرات الاتحاد الأوروبي إلى الولايات المتحدة - التي كانت سابقًا سوقًا هامًا للنمو بالنسبة للصناعة الهولندية - عند 15%. وسيؤدي هذا، إلى جانب تباطؤ الاقتصاد الأمريكي، إلى إبطاء نمو الصادرات في عام 2026. ولا تزال نسبة 50% سارية على المنتجات والأجزاء الأوروبية المصنوعة من الصلب والألومنيوم. في الواقع، تستورد الولايات المتحدة المزيد من المنتجات التي تحتوي على أجزاء من الصلب والألومنيوم برسوم أقل من نسبة 50% المرتفعة.

لا تزال التحديات والغموض قائمين بسبب القيود التجارية الناجمة عن تزايد التنافس التكنولوجي مع الصين واعتمادها على مواردها. كما أن للسياسة الحكومية تأثيراً متزايداً وغير متوقع على أوضاع السوق.

لننظر إلى تدخل الصين في عمليات شركة نيكسبيريا التجارية وما تبعه من قيود على تصدير رقائق السيارات الأساسية. كما تؤثر القيود المفروضة على تصدير آلات تصنيع الرقائق المتطورة إلى الصين بشكل مباشر على المصنّعين والموردين الهولنديين. في الوقت نفسه، يُؤثر ارتفاع سعر صرف اليورو مقابل الدولار، وتزايد المنافسة من الصين التي اشتدت منذ فرض ترامب للتعريفات الجمركية، بشكل مباشر - وبشكل غير مباشر عبر انخفاض الصادرات - على الطلب على المنتجات الهولندية.

يستمر انخفاض الطلب وارتفاع تكاليف الطاقة والواردات الرخيصة في الإضرار بقطاعي المواد الكيميائية والمعادن الأساسية.

ستستمر الشركات في قطاعي الكيماويات والمعادن الأساسية، على وجه الخصوص، في مواجهة ثلاث معوقات مستمرة في عام 2026:

إن العدد الكبير نسبياً من ثمانية مصانع كيميائية كبيرة (أو أجزاء منها) التي تم إغلاقها في هولندا هذا العام سيكون لها أيضاً تأثير سلبي على النمو في السنوات القادمة، حيث تم إخراج جزء من الإنتاج (الطاقة الإنتاجية) من السوق.

في ضوء ذلك، يُعدّ الانخفاض الحالي في أسعار الطاقة مؤشراً إيجابياً، ولكنه غير كافٍ لتحقيق نمو متجدد على الفور. ومن المتوقع أن يستمر هذا الاتجاه في عام 2026، ويعود ذلك أساساً إلى زيادة الطاقة الإنتاجية العالمية للغاز الطبيعي المسال (خاصة في الولايات المتحدة وقطر)، فضلاً عن التوسع الهيكلي لسوق الغاز. وهذا بدوره يقلل من احتمالية حدوث ذروات سعرية حادة ومشاكل في الإمداد. إلا أن ارتفاع تكاليف نقل ومعالجة الغاز الطبيعي المسال يضمن بقاء الطاقة في أوروبا باهظة الثمن نسبياً. وسيظل استيراد الغاز الطبيعي المسال ضرورياً لسنوات قادمة لتلبية احتياجات الطاقة.

إلى جانب الطلب المتزايد على آلات تصنيع الرقائق الإلكترونية، يُسهم ارتفاع الإنفاق الحكومي على الدفاع تدريجيًا في زيادة الطلب على المنتجات. فعلى سبيل المثال، يزداد الطلب على الرادارات من شركة تاليس، والفرقاطات من شركة دامن نافال، وقطع غيار الغواصات من شركة آي إتش سي. وسيساهم مبلغ 800 مليار يورو من برنامج إعادة التسلح الأوروبي التابع للمفوضية الأوروبية، ومعيار حلف شمال الأطلسي الجديد البالغ 3.5% من الناتج المحلي الإجمالي، في تعزيز الاستثمارات طويلة الأجل.

تُستخدم الآن كميات متزايدة من الطاقات الإنتاجية غير المستغلة لأغراض دفاعية، مثل مصنع نيدكار القديم التابع لشركة VDL. ويُعدّ تصنيع الطائرات المسيّرة قطاعًا سريع النمو تتفوق فيه هولندا، وكان يُستخدم سابقًا لأغراض مدنية. وتستجيب المزيد من الشركات ذات "الاستخدام المزدوج" لسوق النمو الجديد من خلال تطوير موارد عسكرية جديدة بالاعتماد على التطبيقات المدنية القائمة.

من المتوقع أن يتوقف نمو الإنتاج في صناعة الأغذية في عام 2026 بعد زيادة قوية في عام 2025. واستناداً إلى أرقام هيئة الإحصاء الهولندية حتى شهر سبتمبر، نفترض نمواً في الإنتاج بنسبة 3% على الأقل لعام 2025. ويعود ذلك جزئياً إلى الطلب المتراكم بعد عدة سنوات من الركود؛ كما أن حجم المبيعات الخارجية ينمو حالياً بوتيرة أسرع بكثير من حجم المبيعات المحلية.

من حيث مستويات الإنتاج، سيقترب القطاع من ذروة عام ٢٠١٨. ويعود انخفاض النمو المتوقع في عام ٢٠٢٦ بشكل رئيسي إلى قيود العرض ومحدودية فرص التوسع الاستثماري. ويلعب تقلص أعداد الماشية في قطاعي الألبان وتصنيع اللحوم دورًا هامًا في ذلك. ومع ذلك، يشهد الطلب الاستهلاكي نموًا إيجابيًا، مما يُشكل عاملًا مُوازنًا.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك