- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

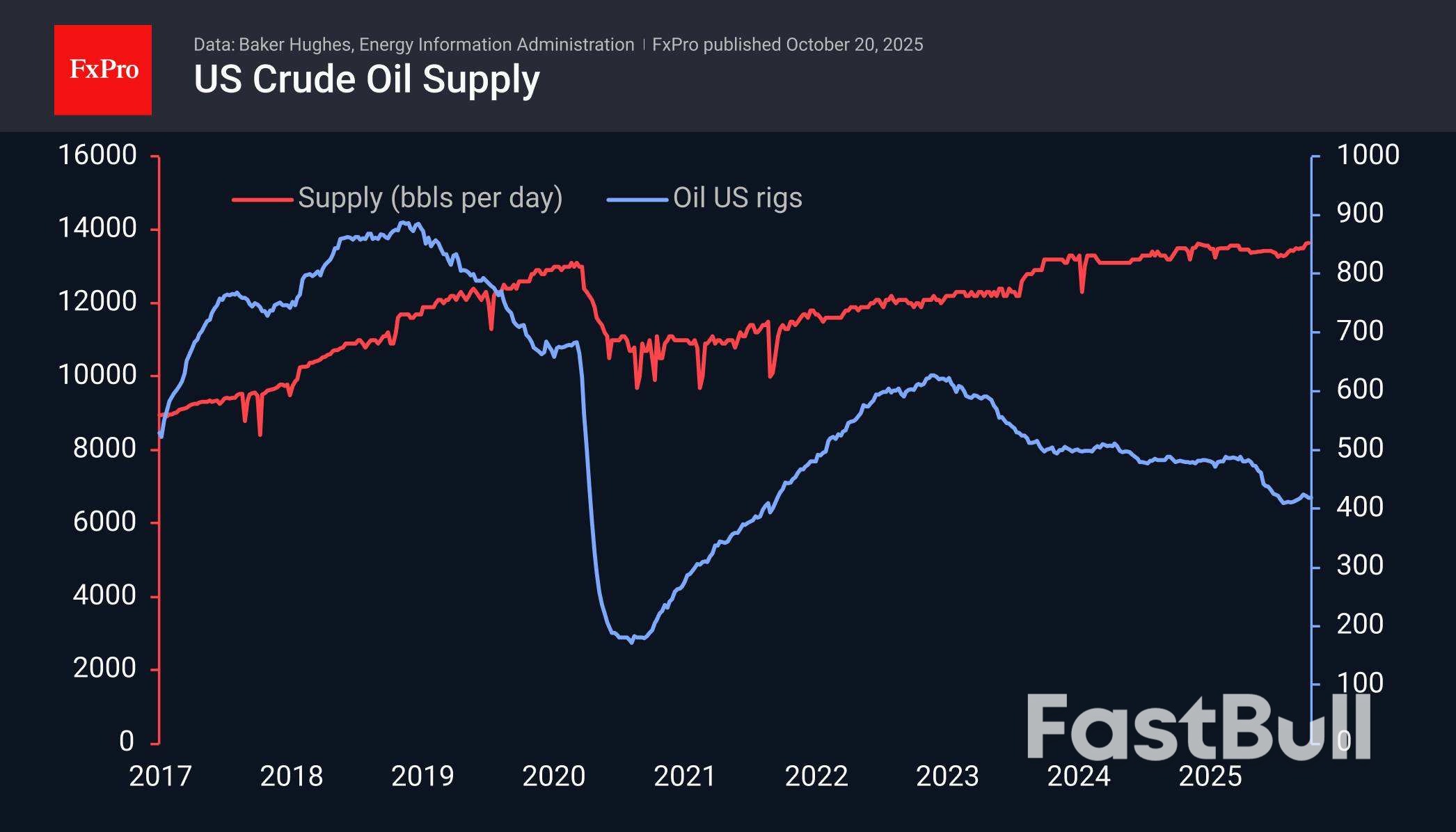

قد تتراجع أسعار النفط بنسبة 15% بحلول نهاية العام بسبب ارتفاع العرض وتباطؤ الطلب وتقلص علاوات المخاطر، مع احتمال اقتراب خام برنت من 50 دولارا.

انخفضت أسعار النفط الخام بنسبة 0.7% يوم الاثنين بعد ثلاثة أسابيع متتالية من الانخفاض. ويشهد الإنتاج العالمي نموًا، في حين يتباطأ النمو الاقتصادي العالمي، مما يضغط على الأسعار. كما بدأت علاوة المخاطر المرتبطة بتوقيع اتفاقية الغاز وتكثيف الجهود لحل النزاع الأوكراني في الانخفاض. في الوقت نفسه، لا تزال أسعار النفط بعيدة عن أن تكون مُفرطة البيع، مما يُتيح المجال لمزيد من الانخفاض في الأشهر المقبلة.

أفادت شركة بيكر هيوز يوم الجمعة أن 418 منصة نفطية عاملة في الولايات المتحدة، وهو نفس عدد الأسبوع السابق، مما يُقوّض مسار التعافي المُسجّل منذ أغسطس. مع ذلك، تُحسّن أمريكا كفاءة الإنتاج، وتستخرج المزيد من النفط من كل بئر.

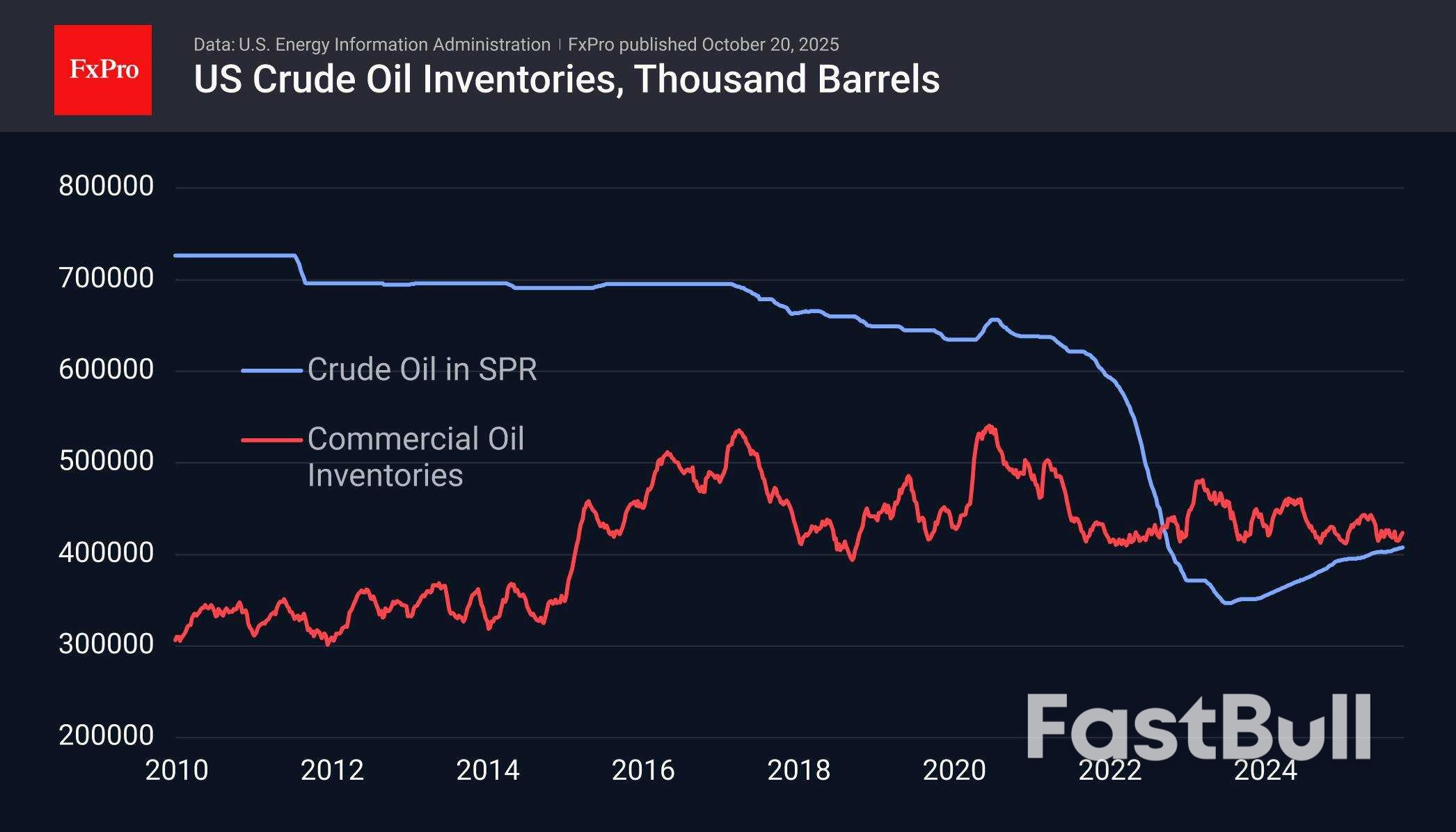

وأشارت بلومبرج إلى أن هناك الآن ما يقرب من 1.2 مليار برميل من النفط في البحر، وهو رقم قياسي منذ الذروة في عام 2020، عندما كان الإنتاج الأمريكي عند مستويات تاريخية وكانت المملكة العربية السعودية وروسيا تتنافسان على حصة السوق، وتفاخران بإمكانياتهما.

يتردد صدى الوضع الحالي بقوة مع ما حدث قبل أكثر من خمس سنوات. فقد أظهرت أحدث البيانات الأسبوعية ارتفاعًا قياسيًا في الإنتاج اليومي في الولايات المتحدة، حيث بلغ حجم الإمدادات 13.64 مليون برميل يوميًا.

تُعدّ أرقام المخزونات عامل استقرار. تُعتبر المخزونات التجارية في الولايات المتحدة عند أدنى مستوياتها خلال العقد الماضي، لكنها ظلت على حالها تقريبًا في يناير 2020، وبعد ستة أشهر، سجّل هذا الرقم رقمًا قياسيًا جديدًا. مع ذلك، في غياب انهيار في الاستهلاك، لا يُتوقع حدوث هذا النمو السريع. وقد تُبادر الحكومة الأمريكية أيضًا إلى إعادة بناء احتياطي النفط الاستراتيجي الذي بيع في عام 2022 بشكل أكثر فعالية.

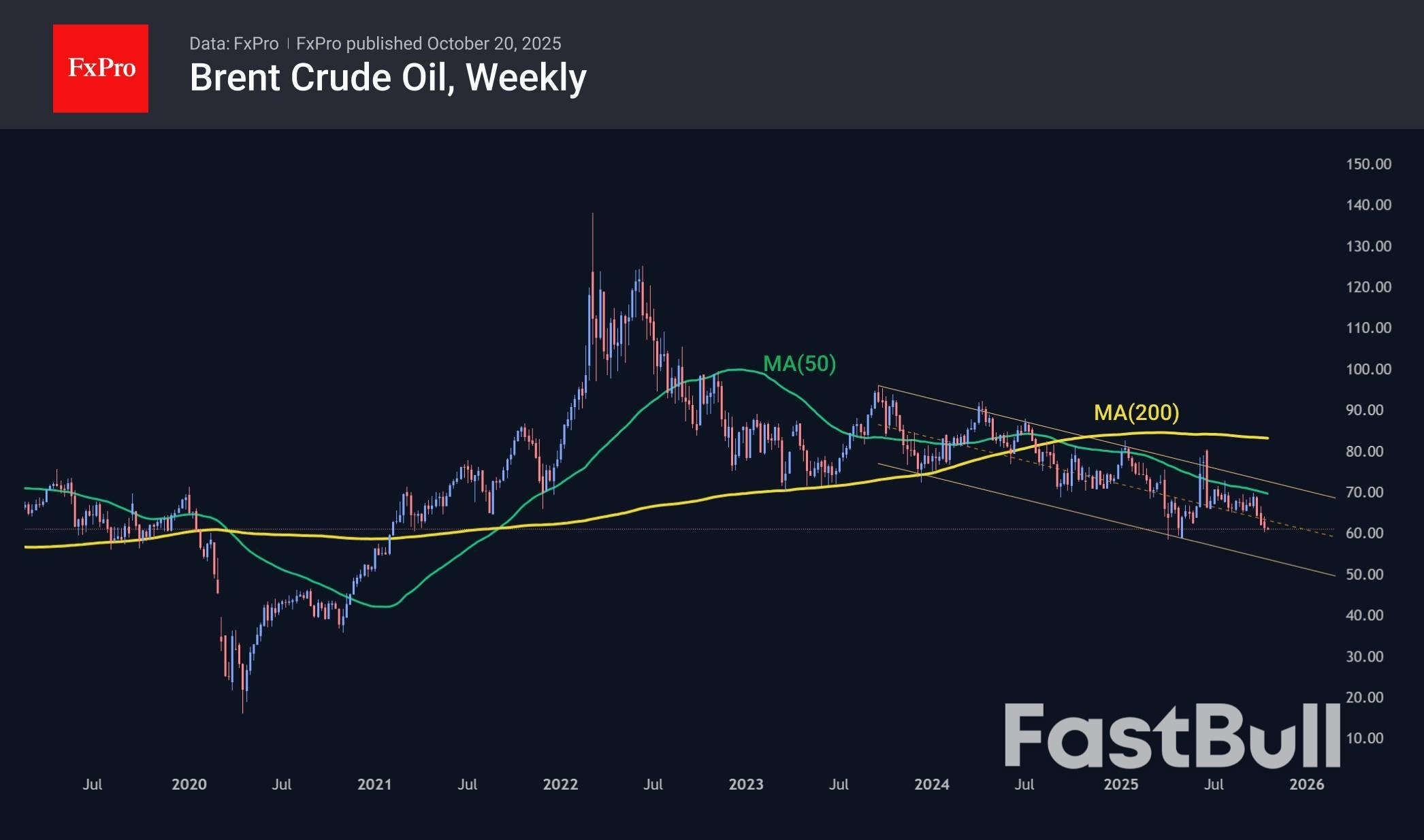

ظل سعر النفط في مسار هبوطي لأكثر من ثلاث سنوات، وفي نهاية سبتمبر، تسارع انخفاضه مع اقترابه من المتوسط المتحرك لخمسين أسبوعًا والحد الأعلى للنطاق. يبلغ الحد الأدنى لهذا النطاق الآن قرابة 53 دولارًا أمريكيًا لبرميل خام برنت، مع انخفاضه قرب نهاية العام ليصل إلى 50.50 دولارًا أمريكيًا مقابل 61 دولارًا أمريكيًا حاليًا.

السيناريو الرئيسي للنفط هو انخفاضه نحو 50 دولارًا خلال الشهرين إلى الأربعة أشهر القادمة. في الوقت نفسه، يُعدّ احتمال زيادة المخزونات الأمريكية عامل استقرار محتمل. نفترض أن وضع المخزونات العالمية مشابه تقريبًا، باستثناء وفرة النفط في البحار.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك