أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

اتسمت جلسة التداول الأمريكية المسائية بتباين في البيانات الاقتصادية، مما أظهر تباطؤًا في النمو مع الحفاظ على المرونة. وبينما أشارت بيانات مؤشر مديري المشتريات ومسح بنك الاحتياطي الفيدرالي في ريتشموند إلى تباطؤ في زخم النمو، شكّل التحسن الملحوظ في عجز الحساب الجاري عاملًا إيجابيًا.

اتسمت جلسة التداول الأمريكية المسائية بتباين في البيانات الاقتصادية، أظهرت تباطؤًا في النمو مع الحفاظ على مرونة. وبينما أشارت بيانات مؤشر مديري المشتريات ومسح بنك الاحتياطي الفيدرالي في ريتشموند إلى تباطؤ في زخم النمو، قدّم التحسن الملحوظ في عجز الحساب الجاري تعويضًا إيجابيًا. وأدى نهج باول الحذر تجاه تخفيضات أسعار الفائدة المستقبلية إلى حالة من عدم اليقين في الأسواق، مما أدى إلى جني أرباح في أسهم التكنولوجيا على الرغم من استمرار ارتفاعاتها القياسية. وبرز الذهب كأداء مميز، مستفيدًا من عوامل داعمة متعددة، بما في ذلك سياسة الاحتياطي الفيدرالي الحذرة، والتوترات الجيوسياسية، والطلب على الملاذ الآمن. وظل الدولار الأمريكي تحت الضغط قرب أدنى مستوياته في عدة سنوات، بينما وجدت أسواق النفط دعمًا من مخاوف بشأن الإمدادات والمخاطر الجيوسياسية.

يواجه الدولار الأمريكي تقلباتٍ مستمرة، إذ تستوعب الأسواق تحول الاحتياطي الفيدرالي نحو دورة تخفيف في ظل استمرار التضخم وضعف سوق العمل. وبينما يشير التحليل الفني إلى احتمالية انتعاش قريب من المستويات الحالية، فإن العوامل الأساسية المتمثلة في التخفيضات المتوقعة لأسعار الفائدة، وعدم اليقين بشأن السياسات، وتراجع الطلب على الملاذات الآمنة، لا تزال تضغط على الدولار. وستكون البيانات الاقتصادية الرئيسية الصادرة هذا الأسبوع، بما في ذلك بيانات التضخم الأساسي لأسعار الاستهلاك الشخصي يوم الجمعة، حاسمة في تحديد اتجاه الدولار على المدى القريب وقرار الاحتياطي الفيدرالي بشأن السياسة النقدية في أكتوبر.

أوراق البنك المركزي:

تحيز الـ 24 ساعة القادمة

هبوطي متوسط

يعكس الأداء القياسي للذهب تضافر عوامل عدة، منها توقعات الاحتياطي الفيدرالي الحذرة، ومبادرات الصين الاستراتيجية للذهب، وعمليات الشراء المستمرة من البنك المركزي، واستمرار حالة عدم اليقين الجيوسياسي. وبينما تشير المؤشرات الفنية إلى احتمالية استقرار الأسعار على المدى القريب عند المستويات الحالية، لا تزال العوامل الأساسية داعمة لارتفاع الأسعار. وتمثل المقاومة الرئيسية عند 3800 دولار أمريكي الاختبار الرئيسي التالي، حيث يتوقع العديد من المحللين تحقيق المزيد من المكاسب نحو 4000 دولار أمريكي أو أكثر في الأشهر المقبلة. وستوفر بيانات تضخم نفقات الاستهلاك الشخصي القادمة يوم الجمعة رؤىً حاسمة حول مسار سياسة الاحتياطي الفيدرالي، وقد تؤثر بشكل كبير على اتجاه الذهب على المدى القريب. تحيز الـ 24 ساعة القادمة

صعود قوي

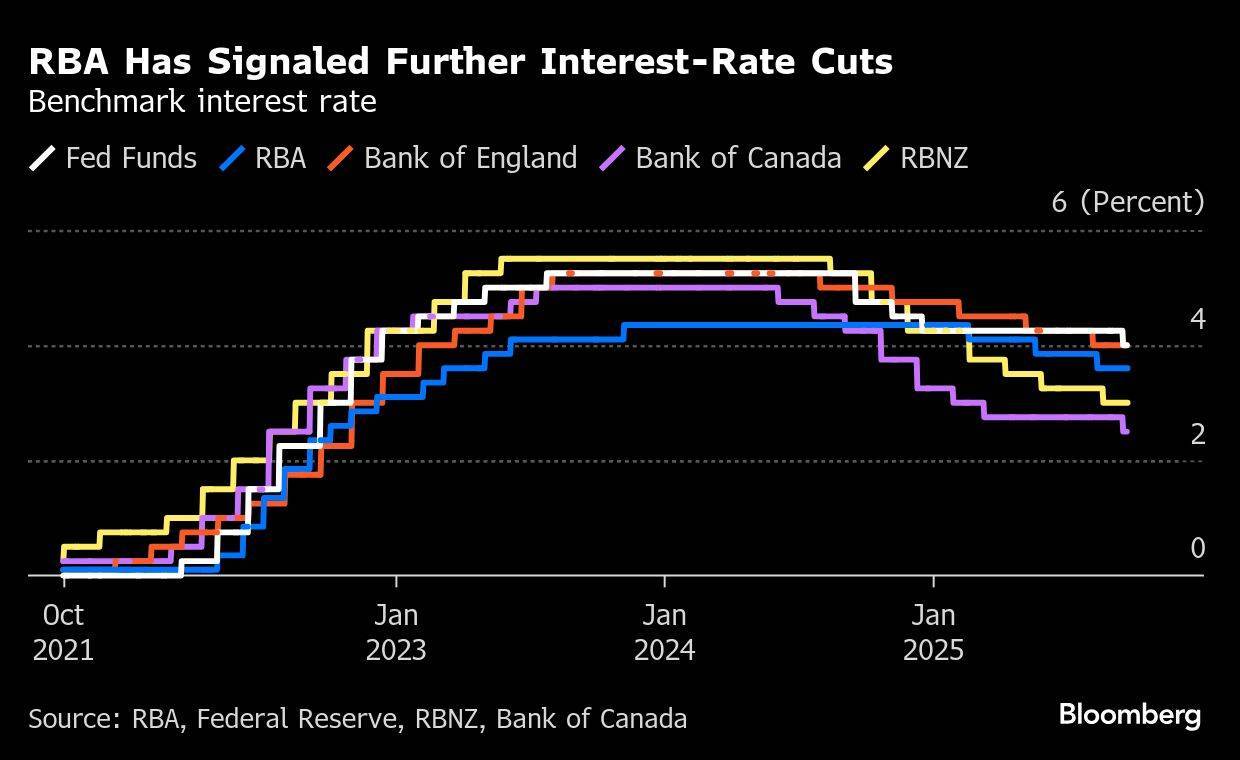

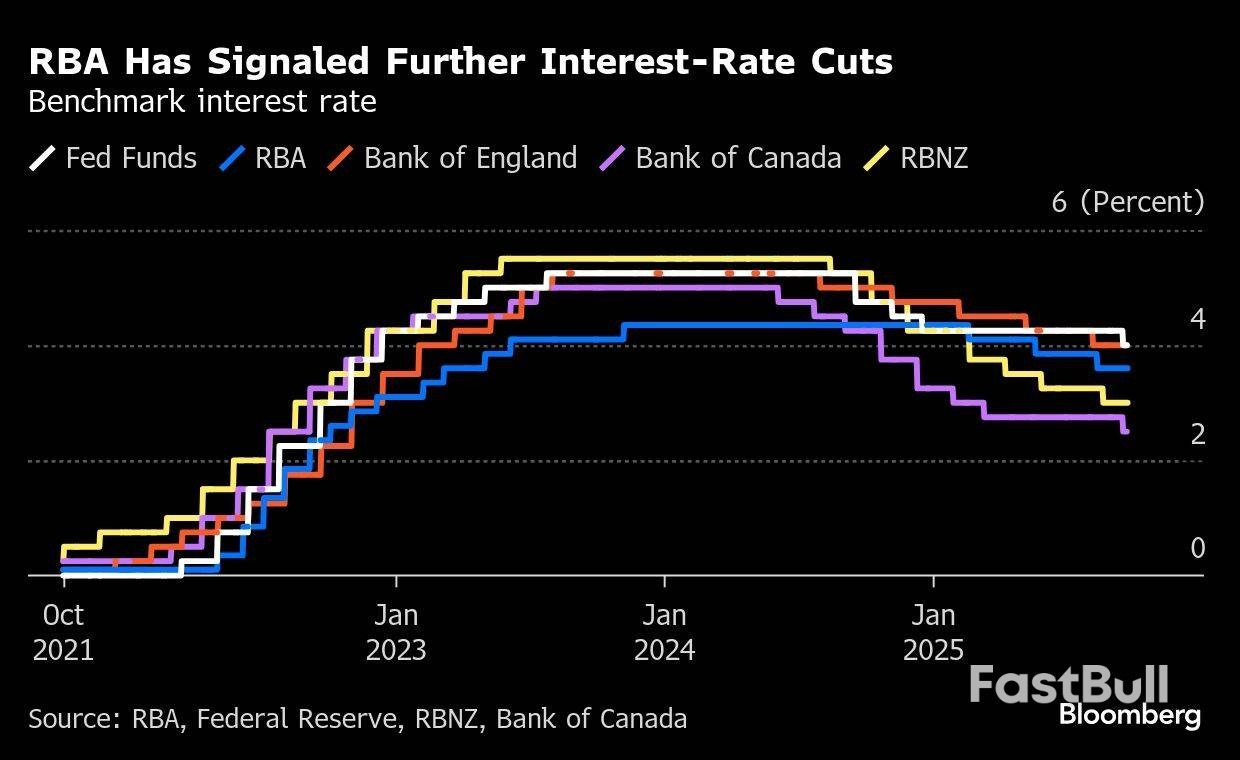

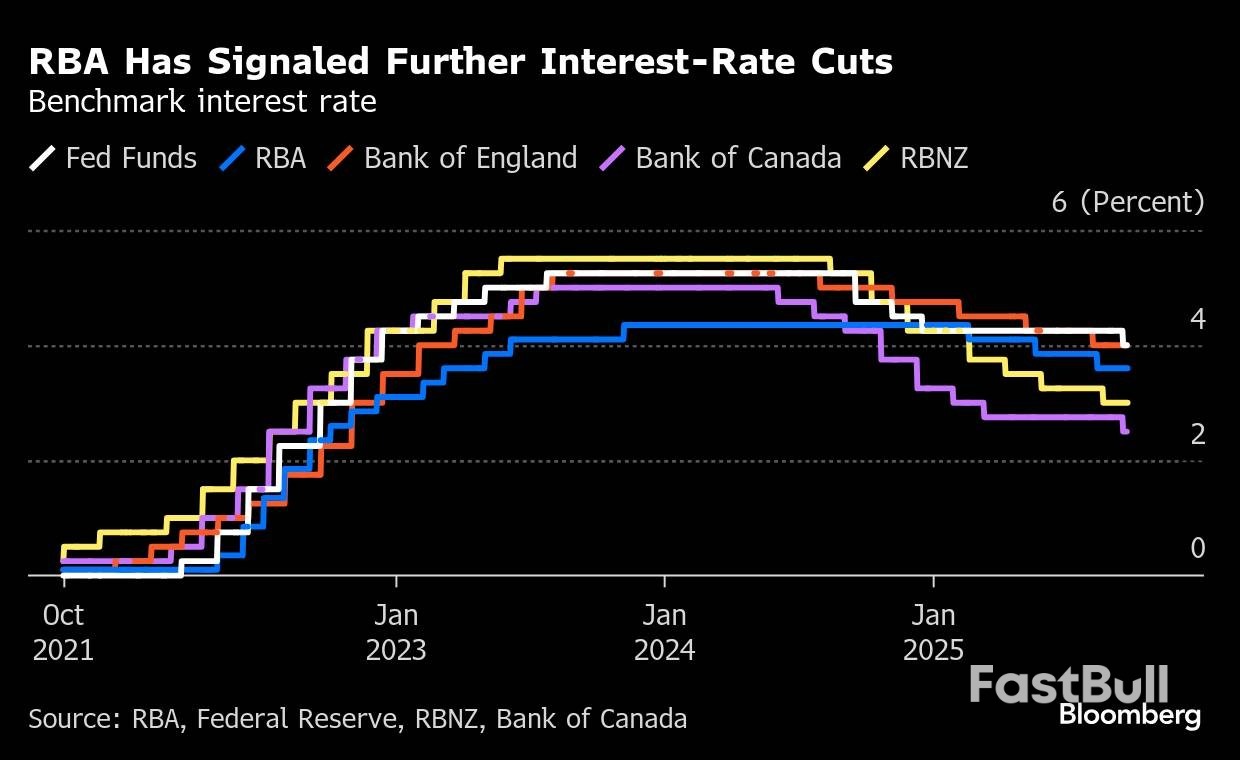

يدخل الدولار الأسترالي الأسبوع الأخير من سبتمبر 2025 في مرحلة حرجة. ورغم أن العملة أظهرت مرونةً في تحقيق مكاسب شهرية، إلا أن البيانات القادمة، بما في ذلك مؤشر أسعار المستهلك الصادر في 24 سبتمبر وقرار بنك الاحتياطي الأسترالي الصادر في 30 سبتمبر، ستكون محورية. ويشير تباطؤ الزخم الاقتصادي المحلي، والبيانات الصينية المتباينة، وعدم اليقين بشأن التجارة العالمية إلى استمرار التقلبات في المستقبل. ويراقب المشاركون في السوق عن كثب أي مؤشرات على أن ارتفاع التضخم في أغسطس كان مؤقتًا وليس مؤشرًا على ضغوط أسعار أوسع، مما قد يؤثر بشكل كبير على مسار سياسة بنك الاحتياطي الأسترالي واتجاه الدولار الأسترالي حتى نهاية العام.

أوراق البنك المركزي:

تحيز الـ 24 ساعة القادمة

متوسط صعودي

يواجه الدولار النيوزيلندي بيئةً مليئةً بالتحديات، مع تزامن العديد من التطورات الحاسمة. ويمثل التعيين التاريخي لأول سيدة في منصب محافظ بنك الاحتياطي النيوزيلندي إنجازًا مؤسسيًا هامًا، إلا أن القائدة الجديدة ستواجه تحدياتٍ جسيمة، تشمل ضعفًا اقتصاديًا، وضغوطًا سوقيةً لخفض أسعار الفائدة بشكلٍ حاد، والحاجة إلى استعادة مصداقية البنك المركزي.

تحيز الـ 24 ساعة القادمة

متوسط صعودي

يواجه الين الياباني بيئةً معقدةً مع اقتراب أواخر سبتمبر 2025. فبينما يُحافظ بنك اليابان على نهجه الحذر تجاه رفع أسعار الفائدة، فإن تنامي التوجهات المتشددة داخل المجلس وقرار بدء بيع الأصول يُشيران إلى تحول تدريجي نحو تطبيع السياسة النقدية. لا يزال التضخم أعلى من هدف 2%، ولكنه يُظهر علامات اعتدال، لا سيما في تكاليف الطاقة نتيجةً للدعم الحكومي. ولا يزال قطاع التصنيع يُعاني من تقلبات تجارية، على الرغم من صمود قطاع الخدمات. ويراقب المشاركون في السوق عن كثب بيانات مؤشر أسعار المستهلك في طوكيو القادمة، وأي إشارات أخرى من مسؤولي بنك اليابان بشأن توقيت تعديلات أسعار الفائدة في المستقبل. ملاحظات البنك المركزي:

تحيز الـ 24 ساعة القادمة

هبوطي ضعيف

شهدت أسواق النفط لحظةً محوريةً، إذ تضافرت عوامل متعددة لتُشكّل ديناميكيات أسعار مُعقّدة. ففي حين شكّلت مخاوف انقطاع الإمدادات على المدى القصير، نتيجةً لتأخير خط أنابيب كردستان والتوترات الجيوسياسية، ضغطًا صعوديًا، استمرت توقعات فائض المعروض الأساسي في التأثير على توقعات الأسعار على المدى الطويل. وقد أظهر السوق الطبيعة المزدوجة لديناميكيات النفط الحالية: إذ تُؤثّر مخاطر العرض الفوري على الأسعار على المدى القريب، بينما يُشير فائض المعروض الهيكلي الناتج عن زيادات إنتاج أوبك+ ونمو الطلب المتواضع إلى انخفاض كبير في الأسعار بحلول أواخر عام 2025 وحتى عام 2026. تحيز الـ 24 ساعة القادمة

هبوطي ضعيف

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك