أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

يتداول الدولار الأمريكي عند أضعف مستوياته منذ أواخر يوليو قبيل صدور بيانات مؤشر أسعار المستهلك يوم الخميس. وقد ساهمت عوائد سندات الخزانة الأمريكية بالفعل في دفع المتشائمين بشأن الدولار الأمريكي، ولكن يبدو أن هناك حاجة إلى مزيد من الجهود لدفع الدولار إلى مستويات منخفضة جديدة في الدورة.

الدولار الأمريكي على حافة الهاوية - ولكن ألا ينبغي أن يكون قد انخفض بالفعل؟ تراجع الدولار الأمريكي منذ الخميس الماضي، حيث حفز تقرير الوظائف الأمريكي الضعيف لشهر أغسطس الصادر يوم الجمعة معظم التحركات، مع تزايد التوقعات بخفض الفائدة بمقدار 25 نقطة أساس في اجتماع اللجنة الفيدرالية للسوق المفتوحة الأسبوع المقبل، وتزايد احتمالات خفضها بمقدار 50 نقطة أساس، إن لم تكن لا تزال منخفضة. يُعدّ تقرير مؤشر أسعار المستهلك الأمريكي لشهر أغسطس الصادر يوم الخميس الحدث التالي الجدير بالملاحظة قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء المقبل. يُتوقع أن يُشكّل مزيج انخفاض عوائد سندات الخزانة الأمريكية على طول منحنى العائد الأمريكي، واستقرار معنويات المخاطرة على الأقل، نقطة قوة لضعف الدولار الأمريكي. لكن التركيز الأخير على المدى الطويل لمنحنيات العائد العالمية، وما إذا كان المزيد من الضغوط سيؤدي إلى استجابة سياسية - وهو ما كان مطلوبًا في البداية في اليابان والمملكة المتحدة، وحتى في فرنسا - قد حافظ على بعض الطلب المتبقي على الدولار الأمريكي كملاذ آمن، مما يُعوّض جزءًا كبيرًا من الضغط السلبي على العملة. هذه نظرية فعّالة على الأقل. في الوقت الحالي، في حين يسيطر الدببة في الولايات المتحدة ويبدو الدولار الأمريكي على حافة الهاوية الفنية، فإن الرؤية ضعيفة ما لم نحصل على عرض كبير على السندات الطويلة العالمية خارج الولايات المتحدة - المزيد من اللون على زوج الدولار/ين عند النظر إلى الرسم البياني أدناه.

خسر رئيس الوزراء الفرنسي بايرو تصويت الثقة الذي أُجري أمس في الجمعية الوطنية بأغلبية ساحقة، كما كان متوقعًا على نطاق واسع، ويبدو أن الرئيس ماكرون على وشك تعيين خامس رئيس وزراء خلال عامين، إذ يبدو أنه يعاني من نقص في المرشحين المناسبين لهذا المنصب. اتسعت فروق عوائد السندات الألمانية الفرنسية لأجل عشر سنوات في بداية تعاملات اليوم لاستيعاب هذه الأخبار، لكنها لا تزال أعلى ببضع نقاط أساس فقط من أعلى مستوياتها الأخيرة، والتي بلغت حاليًا 82 نقطة أساس حتى كتابة هذه السطور، أي أعلى بنقطة أساس واحدة فقط من أعلى إغلاق يومي للدورة في أواخر أغسطس. لا يزال جبل الديون الفرنسية يمثل مشكلة هيكلية، ولكن هل يتلاشى تدريجيًا بدلًا من إثارة المزيد من عدم اليقين الوشيك؟

الرسم البياني: USDJPY. تقليديًا، كان الانهيار الأخير في عوائد سندات الخزانة الأمريكية لأجل 10 سنوات سيدفع زوج الدولار الأمريكي مقابل الين الياباني إلى موجة بيع حادة، إلا أن الضغط الأخير على عوائد السندات عند الطرف الأطول من منحنى العائد الياباني (بلغت سندات الحكومة اليابانية القياسية لأجل 30 عامًا أعلى مستوياتها على الإطلاق خلال الأسبوع الماضي، ولا تزال أقل ببضع نقاط أساس فقط من تلك المستويات المرتفعة، على عكس عائد سندات الخزانة الأمريكية القياسية لأجل 30 عامًا، الذي انخفض بأكثر من 30 نقطة أساس عن أعلى مستوياته الأخيرة في جلسات التداول القليلة الماضية). هذا التوتر الناتج عن التباين بين عوائد السندات الأمريكية المعتدلة مقابل عوائد السندات اليابانية طويلة الأجل لا يزال يشير إلى ضغوط غير مريحة على أطول سندات حكومية يابانية (ويرجع ذلك جزئيًا أيضًا إلى الاضطرابات السياسية في اليابان مع استقالة رئيس الوزراء ومطالبة المعارضة بمزيد من الإنفاق على الرعاية الاجتماعية) يمنع الإشارات "العادية" لانخفاض عوائد السندات الأمريكية من دفع الدولار الأمريكي إلى الانخفاض هنا. من الناحية الفنية، لن نكون أكثر حكمة هنا في أي من الاتجاهين حتى نغلق جنوبًا ربما عند 146.20 أو فوق 149.15.

المصدر: ساكسو

المصدر: ساكسومستقبلًا: نشهد غدًا ارتفاعًا في بيانات مؤشر أسعار المستهلك الأمريكي لشهر أغسطس، ومن المرجح أن يعزز هذا الارتفاع الإيجابي التوقعات بخفض سعر الفائدة بمقدار 50 نقطة أساس من قِبل اللجنة الفيدرالية للسوق المفتوحة (FOMC) الأسبوع المقبل. يبدو الوضع الفني للدولار الأمريكي محوريًا هنا، وربما يكون مستعدًا للانهيار، مع التحفظ الوحيد الذي رأيناه بالفعل والذي ربما يكون قد دفع الدولار الأمريكي إلى مزيد من الضعف. يُعد زوج الدولار الأسترالي مقابل الدولار الأمريكي من أقرب أزواج الدولار الأمريكي إلى اختراق سعري، حيث يتداول عند أعلى مستوى له عند 0.6615 اليوم، مقارنةً بأعلى مستوى له هذا العام عند 0.6625 الذي سجله في يوليو.

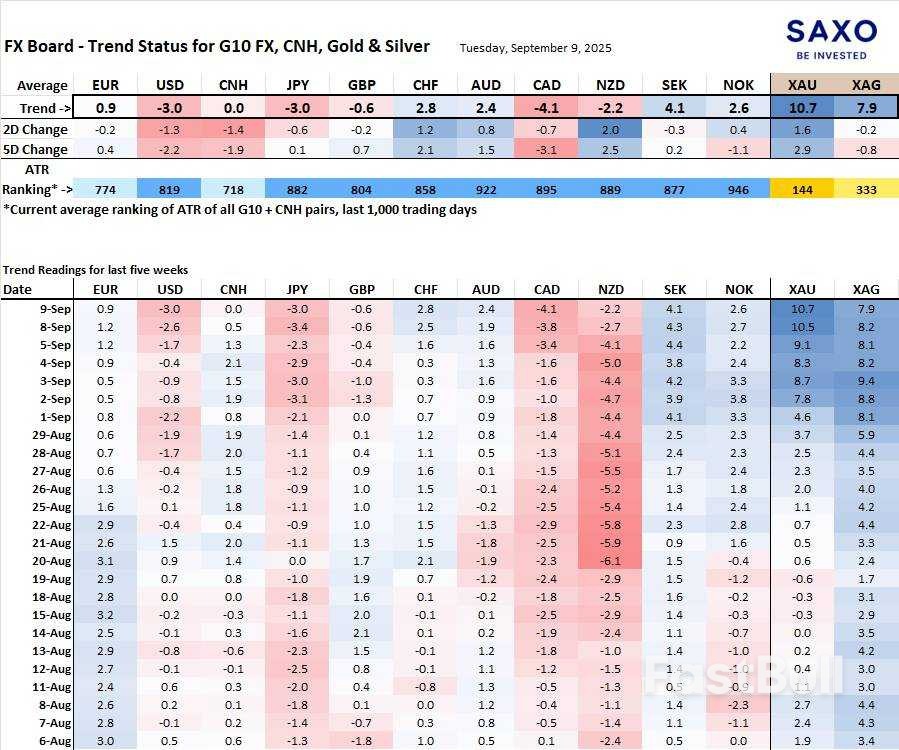

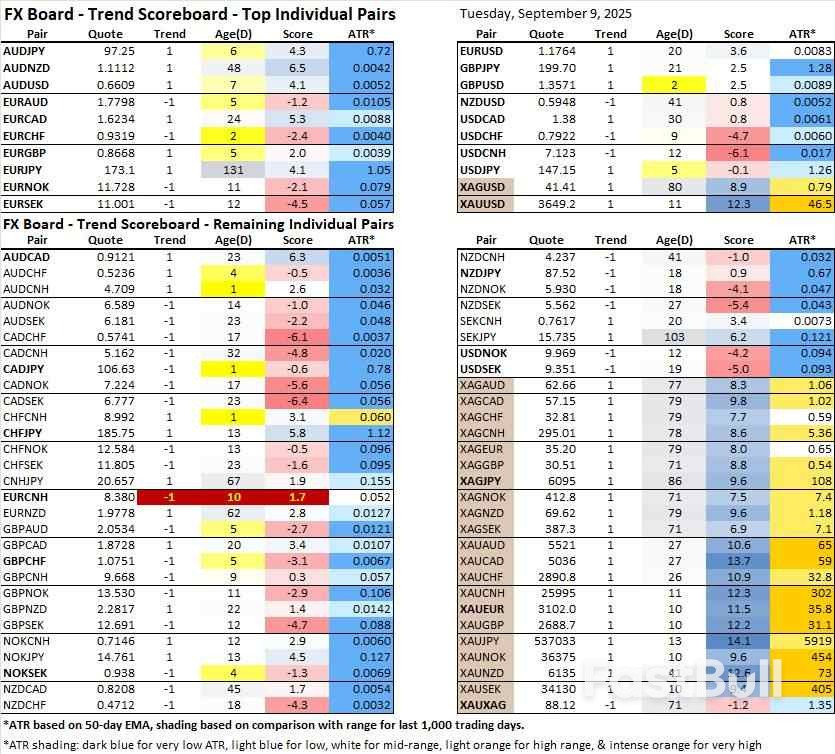

لوحة FX لتطور اتجاه G10 وCNH وقوته. ملاحظة: إذا لم تكن على دراية بلوحة FX، فيرجى مشاهدة فيديو تعليمي لفهم واستخدام لوحة FX.

يعاني كلٌّ من الدولار الأمريكي والين الياباني من الضعف لأسباب مختلفة - الولايات المتحدة الأمريكية بسبب انهيار عوائد السندات وتوقعات خفض أسعار الفائدة من قِبَل الاحتياطي الفيدرالي، والين بسبب القلق من زعزعة استقرار سوق السندات وعدم اليقين السياسي. يمرّ الدولار الكندي بفترة ركود، إذ يتبع الدولار الأمريكي في انخفاضه في ظلّ تدهور اقتصادي حاد، ويعود ذلك جزئيًا إلى مشاكل ناجمة عن الرسوم الجمركية. على الجانب الإيجابي، تبرز الكرونة السويدية، ربما بفضل ميزانيتها العمومية السليمة، وهو أمرٌ يمكن للسويسريين أن يتفهموه أيضًا، بينما يشهد الذهب والفضة ارتفاعًا حادًا مع قراءات قوية لاتجاه صعودي.

الجدول: لوحة نتائج اتجاهات العملات الأجنبية الجديدة للأزواج الفردية. ظهرت إشارات هبوطية جديدة للدولار الأمريكي في الأيام الأخيرة في زوج الجنيه الإسترليني/الدولار الأمريكي، وللمفارقة في زوج الدولار الأمريكي/الين الياباني (إشارة الاتجاه لا قيمة لها عندما تكون أزواج العملات عالقة في نطاق تداول، حيث تتذبذب المتوسطات المتحركة ذهابًا وإيابًا داخل هذا النطاق). تجدر الإشارة إلى أن المخاوف الفرنسية قد أثرت أيضًا على اليورو في بعض أزواج العملات المتقاطعة، مثل زوج اليورو/الدولار الأسترالي وزوج اليورو/الجنيه الإسترليني مؤخرًا.

هذا المحتوى مادة تسويقية، ولا يُعتَبَر نصيحة استثمارية. ينطوي تداول الأدوات المالية على مخاطر، والأداء التاريخي ليس ضمانًا للنتائج المستقبلية. قد تكون الأداة (الأدوات) المشار إليها في هذا المحتوى صادرة عن شريك، يتلقى منه ساكسو رسومًا ترويجية أو دفعات أو تنازلات. مع أن ساكسو قد يتلقى تعويضات من هذه الشراكات، إلا أن جميع المحتوى مُنشأ بهدف تزويد العملاء بمعلومات وخيارات قيّمة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك

إلى أدنى مستوى له في سبعة أسابيع قبيل بيانات التضخم الرئيسية_1")