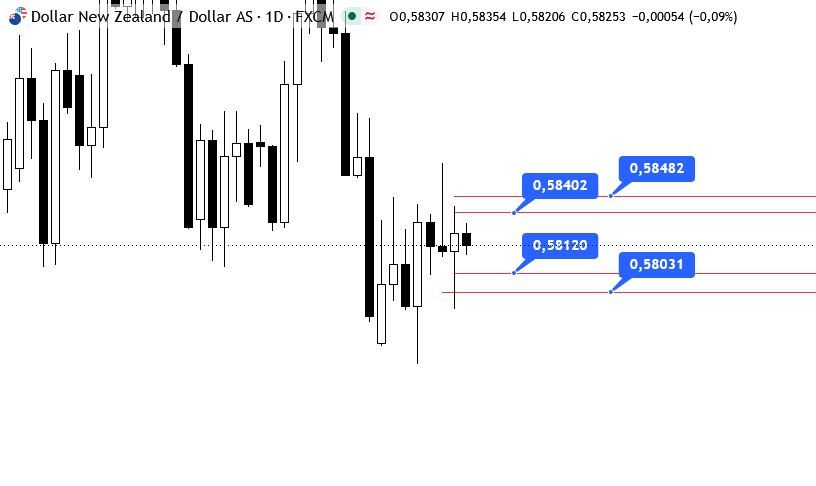

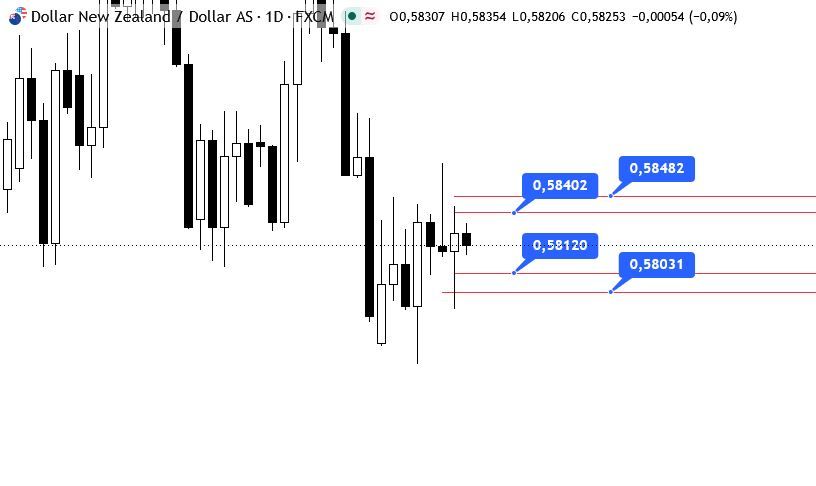

- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

أسعار السوق

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

أبرز المعالم في كندا والولايات المتحدة

لقد كان الأسبوع الماضي عاماً مليئاً بالأحداث! فقد كانت استقالة وزيرة المالية فريلاند المفاجئة في اليوم الذي كان من المقرر أن تقدم فيه بيانها الاقتصادي الخريفي مفاجأة سارة. وعلاوة على ذلك، انخفض الدولار الكندي إلى ما دون المستوى النفسي 70 سنتاً أميركياً (حتى وقت كتابة هذا التقرير)، مثقلاً باحتمال تباطؤ وتيرة خفض أسعار الفائدة الأميركية.

في خضم فوضى الحكومة الفيدرالية، تم تأجيل مشروع قانون FES ( انظر هنا ). وكما كان متوقعًا، تجاوز الليبراليون أحد المبادئ التوجيهية المالية التي فرضوها على أنفسهم (كان عجز السنة المالية 2023/24 60 مليار دولار، وهو ما يمثل خطأ بنسبة 50٪ مقارنة بالمبادئ التوجيهية)، لكنهم ما زالوا قادرين على تحقيق المبدئين الآخرين (انخفاض صافي الدين إلى الناتج المحلي الإجمالي ونسبة العجز إلى الناتج المحلي الإجمالي أقل من 1٪). وحتى مع تجاهل أحد هذه المبادئ التوجيهية، فإن الواقع هو أن الوضع المالي لكندا قوي نسبيًا مقارنة بنظيراتها الدولية وتحافظ الحكومة الفيدرالية على تصنيف AAA لديونها.

وقد تم الإعلان عن حوالي 20 مليار دولار من التدابير الجديدة الصافية في التحديث، بما في ذلك 18.4 مليار دولار لتمديد حافز الاستثمار المتسارع وتدابير الإنفاق الفوري (بموجب قواعد بدل تكلفة رأس المال) التي كان من المقرر التخلص منها تدريجيًا. وقد خفضت هذه التدابير معدل الضريبة الفعلي الهامشي على الاستثمارات بنسبة 3.1٪ في المتوسط. كما ستنفق الحكومة 1.3 مليار دولار على أمن الحدود لتخفيف مخاوف الرئيس المنتخب ترامب. ومن المقرر أن تبلغ تكلفة عطلة ضريبة السلع والخدمات 1.6 مليار دولار، ونحن نتصور أنها تقدم دفعة هامشية للنمو الاقتصادي في أوائل عام 2025، ولكن ليس بما يكفي لتحريك المقياس بشكل كبير. بالنسبة لبنك كندا، ربما لم يكن هناك الكثير في السياسة النقدية الفيدرالية لتغيير تفكيرهم بشكل كبير بشأن السياسة النقدية. ومع ذلك، فإن الوضع المالي في كندا أسوأ مما كان متوقعًا في الربيع (الرسم البياني 1)، مما يوفر مساحة أقل للتعويض عن التطورات الاقتصادية السلبية.

وعلى صعيد البيانات، سجلت مبيعات المساكن مكاسب قوية في نوفمبر/تشرين الثاني، وقفزت أسعار المساكن القياسية بنسبة 0.6% على أساس شهري. ومن المرجح أن يلفت هذا انتباه بنك كندا نظراً لإمكانية ارتفاع التضخم في تكاليف المأوى. كما كان بناء المساكن قوياً الشهر الماضي، حيث ارتفعت عمليات البدء في البناء بنسبة 8%. ومع ذلك، يستمرون في تقليص نشاطهم في أونتاريو، وهي السوق الأقل قدرة على تحمل التباطؤ نظراً لتحديات القدرة على تحمل التكاليف. وعلى الجانب الأضعف، ظلت أحجام مبيعات التجزئة ثابتة في أكتوبر/تشرين الأول (ويمكن أن تكون ثابتة مرة أخرى في نوفمبر/تشرين الثاني)، على الرغم من أن هذا جاء بعد مكاسب شهرية كبيرة في الأشهر الثلاثة السابقة.

كان تقرير التضخم لشهر نوفمبر هو الإصدار الرئيسي لهذا الأسبوع. انخفض التضخم الإجمالي إلى 1.9٪ في نوفمبر. ومع ذلك، توقفت تدابير التضخم الأساسية لبنك كندا عند 2.7٪. كما كان هناك قلق بشأن التعافي في المقاييس قصيرة الأجل. ارتفع التغير السنوي لمدة 3 أشهر في التضخم الأساسي فوق 3٪، ويشير الاتجاه الأقل تقلبًا لمدة 6 أشهر إلى المزيد من الضغوط الصعودية في التضخم الأساسي لمدة 12 شهرًا القادمة (الرسم البياني 2). من المؤكد أن هذه الاتجاهات ستزعج صناع السياسات وتدعم موقف بنك كندا بأنه سيكون أكثر صبرًا بشأن تخفيضات أسعار الفائدة في المستقبل. نعتقد أن البنك سيتقدم بشكل أبطأ في عام 2025، مع خفض واحد بمقدار 25 نقطة أساس كل ربع سنة (انظر توقعاتنا الاقتصادية الفصلية المحدثة). ومع ذلك، فإن تهديد التعريفات الجمركية الأمريكية يجعل توقعات الاقتصاد والسياسة النقدية غير مؤكدة للغاية.

وقد قدم بنك الاحتياطي الفيدرالي بعض الحلوى الحامضة لاختتام عام 2024، حيث خفض سعر الفائدة بمقدار 25 نقطة أساس، لكنه أشار إلى وتيرة أكثر اعتدالا للتخفيضات في العام المقبل. وقد أدى هذا الميل المتشدد إلى ارتفاع عوائد سندات الخزانة، حيث ارتفعت عوائد السندات لأجل 10 سنوات من أقل من 4.4٪ إلى أكثر من 4.6٪ لفترة وجيزة. وقد تلقت أسواق الأسهم الأخبار بشدة، حيث انخفض مؤشر ستاندرد آند بورز 500 بنحو 3.5٪ عن مستويات ما قبل الاجتماع وقت كتابة هذا التقرير. قد يكون جزء من أداء سوق الأسهم الضعيف له علاقة أيضًا بإغلاق الحكومة الوشيك. لدى واشنطن بضع ساعات فقط لتمرير مشروع قانون التمويل ليصبح قانونًا. سيؤدي الفشل في القيام بذلك إلى إغلاق حكومي جزئي. ستستمر الخدمات الأساسية، لكن معظم العاملين الفيدراليين لن يتلقوا راتبًا. بالإضافة إلى ذلك، سيتم إجازة بعض العمال حتى يقر الكونجرس تمويلًا جديدًا. يقدر مركز السياسة الحزبية أن حوالي 875 ألف عامل فيدرالي سيتم إجازتهم.

كان خفض أسعار الفائدة بمقدار ربع نقطة من قبل بنك الاحتياطي الفيدرالي كما هو متوقع، لكن ملخص التوقعات الاقتصادية المصاحب أثار بعض الدهشة. في حين لم تتغير التوقعات المتوسطة للنمو الاقتصادي ومعدل البطالة كثيرًا، فقد ارتفعت توقعات التضخم وسعر الفائدة بشكل ملحوظ (الرسم البياني 1). مع التركيز على العام المقبل، فإن التوقعات المتوسطة الآن تشير إلى أن سعر الفائدة على الأموال الفيدرالية سينتهي العام المقبل أعلى بمقدار 50 نقطة أساس من المتوقع في سبتمبر. وهذا يتماشى مع توقعات أكثر ثباتًا للتضخم الأساسي. عندما سُئل رئيس بنك الاحتياطي الفيدرالي باول عن الموقف الأكثر حذرًا بشأن خفض أسعار الفائدة، ذكر عدة أسباب. وشملت هذه الأسباب نمو الاقتصاد بوتيرة أفضل وارتفاع التضخم قليلاً عن المتوقع مؤخرًا. كما سلط باول الضوء على حالة عدم اليقين المرتفعة حول توقعات التضخم - وهو موضوع كان واضحًا في وثيقة ملخص التوقعات الاقتصادية، مع ارتفاع حالة عدم اليقين والمخاطر الصعودية لتضخم نفقات الاستهلاك الشخصي الأساسي بشكل ملحوظ منذ سبتمبر. وعندما سُئل عن مدى الاختلاف الذي يمكن تفسيره بالبيانات المتطورة مقابل التغييرات السياسية المحتملة من جانب إدارة ترامب الجديدة، أقر رئيس بنك الاحتياطي الفيدرالي بأن بعض صناع السياسات اتخذوا خطوات أولية لدمج "تقديرات مشروطة للغاية للتأثيرات الاقتصادية للسياسات في توقعاتهم في هذا الاجتماع".

وقد عززت البيانات الاقتصادية الأسبوع الماضي العديد من تعليقات باول. فقد أشار التقدير الثالث للناتج المحلي الإجمالي للربع الثالث إلى أن الاقتصاد نما بوتيرة محسنة بلغت 3.1% سنويًا، ارتفاعًا من 2.8% سابقًا. وفي الوقت نفسه، أشار تقرير الدخل والإنفاق الشخصي لشهر نوفمبر إلى أن إنفاق المستهلك من المفترض أن ينهي العام على قدم وساق. ومن المقرر أن يسجل إنفاق المستهلك وتيرة قوية تبلغ 3% في الربع الرابع من عام 2024. وهذا يمثل انخفاضًا طفيفًا عن وتيرة 3.5% في الربع الثالث. كما حمل تقرير نوفمبر بعض الأخبار الأفضل بشأن التضخم، حيث تباطأ مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي - مؤشر نفقات الاستهلاك الشخصي الأساسي - بشكل ملحوظ في نوفمبر، بنسبة متواضعة بلغت 0.1% على أساس شهري. وفي حين ظلت الوتيرة السنوية عند 2.8%، ساعد هذا التباطؤ الأخير في عكس الاتجاهات الهبوطية في الأمد القريب (الرسم البياني 2).

في المجمل، ومع بقاء الاقتصاد على موطئ قدم لائق واستئناف التضخم لمساره النزولي على ما يبدو، هناك مجال لمزيد من تطبيع السياسات في العام المقبل. ولكن احتمالات إجراء تغييرات سياسية كبرى من قِبَل الإدارة الأميركية الجديدة تظل غير مؤكدة.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

تسجيل الدخول

الاشتراك