行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Tuần giao dịch từ ngày 15-19/9/2025 cho thấy, nhiều thương vụ lớn đã giao dịch thành công, nổi bật nhất tại PDR khi Chủ tịch thoái bớt vốn, thu về hơn 2 ngàn tỷ; hay tại RCC đón cổ đông lớn mới. Trong khi, chiều đăng ký rộn ràng mua bán.

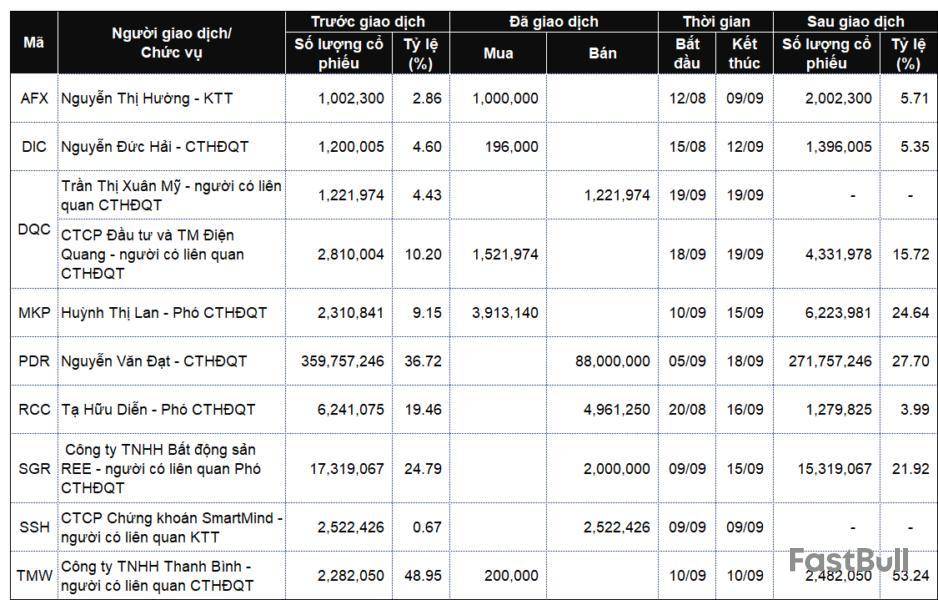

Chủ tịch PDR bán thành công 88 triệu cổ phiếu

Trong khoảng thời gian từ ngày 5-18/9/2025, ông Nguyễn Văn Đạt – Chủ tịch HĐQT CTCP Phát triển Bất động sản Phát Đạt đã bán thỏa thuận thành công 88 triệu cp, hạ sở hữu về 27.74%, tương đương gần 271.8 triệu cp.

Trong thời gian kể trên, có hơn 88.4 triệu cp PDR được giao dịch thỏa thuận với giá trị gần 2,121 tỷ đồng, tương đương gần 24,000 đồng/cp. Với 88 triệu cp, ước tính Chủ tịch PDR đã thu về khoảng 2,100 tỷ đồng.

RCC đón cổ đông lớn mới

Từ ngày 22/8, ông Nguyễn Đức Giang trở thành cổ đông lớn của CTCP Tổng Công ty Công trình Đường sắt (UPCoM: RCC) sau khi mua thêm hơn 2.3 triệu cp, nâng tỷ lệ sở hữu từ 3.62% (1.2 triệu cp) lên 10.93% (3.5 triệu cp).

Tạm tính theo giá chốt phiên 22/8 là 18,300 đồng/cp, thương vụ có giá trị khoảng 43 tỷ đồng.

Thêm lãnh đạo CTP muốn thoái vốn

Ông Trần Công Thành - Chủ tịch HĐQT CTCP Hòa Bình Takara vừa đăng ký bán 2 triệu cp với mục đích chuyển nhượng, thời gian thực hiện dự kiến từ 18/9-13/10.

Với mức giá 16,700 đồng/cp trong phiên sáng 17/9, ước tính ông Thành có thể thu về hơn 33 tỷ đồng, qua đó giảm tỷ lệ sở hữu tại CTP từ 24.79% (3 triệu cp) xuống còn 8.26% (1 triệu cp).

Trước đó, ông Dương Văn Tịnh - Tổng Giám đốc CTP cũng đăng ký bán toàn bộ gần 2 triệu cp, tương ứng 16.26% vốn đang nắm giữ, trong khoảng thời gian từ 16/9-10/10. Giá thị trường của lô cổ phiếu này ước tính hơn 33 tỷ đồng.

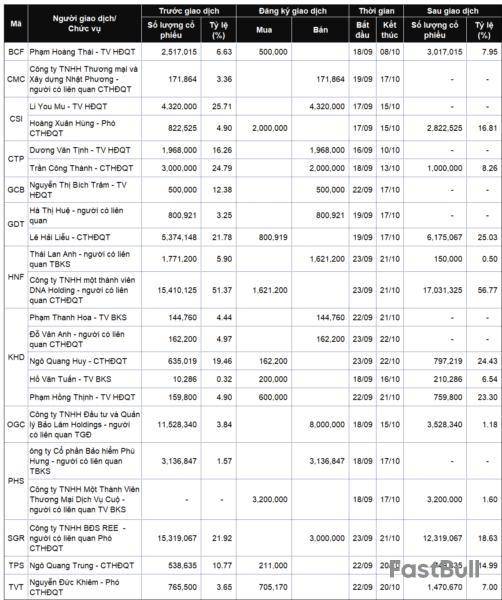

Công ty của Chủ tịch muốn nâng sở hữu tại Hữu Nghị lên gần 57% vốn

Công ty TNHH MTV DNA Holding, nơi ông Trịnh Trung Hiếu - Chủ tịch HĐQT Chủ tịch HĐQT CTCP Thực phẩm Hữu Nghị đồng thời là Chủ tịch, vừa đăng ký mua thêm hơn 1.6 triệu cp HNF, trùng khớp với lượng cổ phần mà bà Thái Lan Anh - em ruột ông Thái Anh Tuấn, Trưởng Ban Kiểm soát HNF, muốn bán ra trong cùng giai đoạn 23/9-21/10. Giá trị giao dịch ước tính khoảng 54 tỷ đồng.

Nếu hoàn tất giao dịch, Công ty TNHH MTV DNA Holding sẽ nâng sở hữu từ 51.37% lên 56.77%, tương ứng hơn 17 triệu cp HNF, tiếp tục giữ vị trí cổ đông lớn nhất.

Bản thân ông Hiếu hiện trực tiếp nắm giữ hơn 11.7 triệu cp HNF, tương ứng 39.09% vốn và là cổ đông lớn thứ 2. Như vậy, sau thương vụ này, nhóm liên quan đến ông Hiếu có thể nâng tổng sở hữu lên tới 95.86% vốn HNF.

Công ty liên quan Thành viên HĐQT OGC muốn bán 8 triệu cp

Công ty TNHH Đầu tư và Quản lý Bảo Lâm Holdings, cổ đông liên quan đến Thành viên HĐQT CTCP Tập đoàn Đại Dương Nguyễn Thị Lan Hương, thông báo bán 8 triệu cp OGC trong thời gian từ 18/9-15/10, theo phương thức thỏa thuận.

Trước giao dịch, Bảo Lâm Holdings nắm giữ hơn 11.5 triệu cp OGC, tương đương 3.82% vốn. Nếu bán thành công toàn bộ số đăng ký, doanh nghiệp này chỉ còn sở hữu hơn 3.5 triệu cp, tỷ lệ giảm xuống 1.17%. Với thị giá OGC hiện quanh 4,600 đồng/cp, giá trị thương vụ ước đạt khoảng 36.8 tỷ đồng.

Danh sách lãnh đạo công ty và người thân giao dịch từ ngày 15-19/9/2025

Danh sách lãnh đạo công ty và người thân đăng ký giao dịch từ ngày 15-19/9/2025

Thanh Tú

FILI - 14:37:01 22/09/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。