行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Bom tấn nông nghiệp Hòa Phát: Vốn hóa vượt Dabaco, BAF, nhà đầu tư cần biết gì?

Ngày 19/11/2025, Ủy ban Chứng khoán Nhà nước đã chính thức cấp Giấy chứng nhận đăng ký chào bán cổ phiếu lần đầu ra công chúng (IPO) cho Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát (HPA). Đây được xem là một trong các thương vụ được giới đầu tư quan tâm nhất giai đoạn cuối năm 2025.

Theo phương án phát hành, HPA sẽ chào bán 30 triệu cổ phiếu với mức giá 41.900 đồng/cổ phiếu. Nếu phân phối thành công toàn bộ số lượng đăng ký, doanh nghiệp dự kiến thu về khoảng 1.257 tỷ đồng. Khoản vốn này sẽ được sử dụng để tái cơ cấu tài chính, trả nợ vay, tăng vốn lưu động và chuẩn bị nguồn lực đầu tư mở rộng hệ thống trang trại chăn nuôi cùng các nhà máy thức ăn chăn nuôi.

Sau IPO, công ty dự kiến niêm yết trên HoSE sớm nhất trong tháng 12/2025.

Với vốn điều lệ 2.550 tỷ đồng, tương ứng 255 triệu cổ phiếu đang lưu hành, mức giá chào bán tương ứng định giá Nông nghiệp Hòa Phát vào khoảng 10.684 tỷ đồng.

Con số này cao hơn vốn hóa của Dabaco (DBC), BAF Việt Nam (BAF) nhưng thấp hơn khoảng 10% so với Masan MeatLife (MML) tính tới cuối phiên 20/11.

Hòa Phát (HPG) bắt đầu bước chân vào lĩnh vực nông nghiệp năm 2015 thông qua bốn đơn vị thành viên, trước khi CTCP Phát triển Nông nghiệp Hòa Phát được thành lập vào năm 2016. Sau gần một thập kỷ, công ty đã xây dựng hệ sinh thái nông nghiệp trải dài từ Lào Cai, Phú Thọ, Bắc Ninh, Hưng Yên, Hà Nội đến Hải Phòng, tạo nền tảng chủ động nguồn cung và tăng sức cạnh tranh.

Hiện tại, HPA vận hành 2 nhà máy thức ăn chăn nuôi, 6 trang trại heo, 3 trang trại bò và 2 trang trại gia cầm. Công suất đạt 1 triệu tấn thức ăn chăn nuôi/năm, 600.000 con heo, 200.000 con bò và 300 triệu quả trứng gà mỗi năm. Riêng năm 2024, công ty xuất bán hơn 565.000 con heo, trong khi sản lượng trứng gà thương phẩm vượt 330 triệu quả - mức cao kỷ lục.

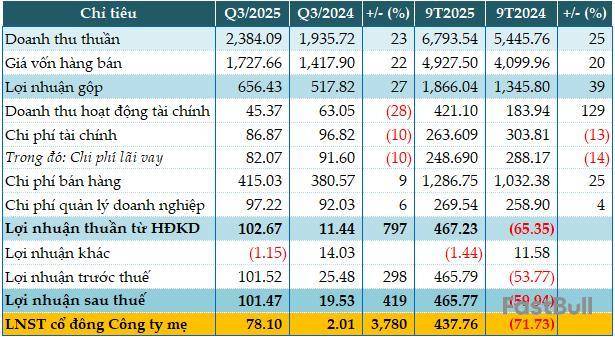

Kết quả kinh doanh của HPA đã có bước tăng trưởng ấn tượng. Trong gần 10 năm, Nông nghiệp Hòa Phát chưa năm nào ghi nhận thua lỗ. Năm 2020, công ty lập kỷ lục doanh thu 10.552 tỷ đồng và lợi nhuận 1.676 tỷ đồng. Năm 2024, doanh thu đạt 6.908 tỷ đồng. So với các đối thủ, con số này chỉ thấp hơn Dabaco (13.574 tỷ) và Masan MeatLife (7.820 tỷ).

Tuy nhiên,lợi nhuận sau thuế lại vượt trội với 1.030 tỷ đồng, cao hơn nhiều so với Dabaco (769 tỷ), BAF (319 tỷ) và vượt xa MML (25 tỷ đồng). HPA sở hữu biên lợi nhuận ròng 15%, mức dẫn đầu ngành. ROA và ROE lần lượt đạt 22% và 32%.

Trong 9 tháng 2025, lợi nhuận của HPA đạt 1.297 tỷ đồng, chỉ xếp sau Dabaco (1.358 tỷ), trong khi BAF đạt 365 tỷ và MML đạt 465 tỷ. Mặc dù lợi nhuận ấn tượng, tổng tài sản của HPA chỉ ở mức 4.676 tỷ đồng, thấp hơn đáng kể so với Dabaco (hơn 15.500 tỷ), BAF (9.600 tỷ) và MML (11.347 tỷ đồng).

Dựa trên mức định giá 10.684 tỷ đồng theo giá chào bán, P/E của HPA hiện khoảng 6,5 lần, tương đương Dabaco (6,5 lần) nhưng thấp hơn rất nhiều so với BAF (20,5 lần) và MML (21,5 lần). Tuy vậy, P/B của HPA lên tới 3,5 lần, cao hơn so với Dabaco (2,3 lần), BAF (2,2 lần) và MML (2,3 lần).

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。